企業一體化移動金融服務平臺發展現狀與應用分析

2019-09-10 07:22:44曾廣飛葉和宏

環球市場 2019年18期

關鍵詞:互聯網金融

曾廣飛 葉和宏

摘要:伴隨互聯信息技術發展,使得政府機構、企事業單位、個體工商戶等各類市場主體對高效率、強互動、個性化的金融服務提出越來越高的要求。作為傳統銀行金融服務的替代和延伸,手機銀行不僅突破金融服務時空限制,而且極大豐富金融服務內涵,逐步成為企業經營管理者實時關注財務狀況、做出經營決策的重要移動辦公工具,本文從當前主流商業銀行企業手機銀行發展現狀入手,剖析比對各類金融與非金融場景服務能力差異,并對商業銀行構建面向企業的一體化移動服務平臺提出相應策略建議。

關鍵詞:手機銀行;企業服務;平臺化;互聯網金融

一、當前移動互聯服務發展現狀

根據中國互聯網絡信息中心(cralrIc)發布的第43次《中國互聯網絡發展狀況統計報告》,截至2018年末,中國網民規模達到8.29億,占全球網民總數的五分之一,中國網民成為全球互聯網快速普及發展的突出重要力量。從移動互聯發展來看,中國手機網民規模達8.17億,較2017年底增加6,433萬人。其中,黨政機關、事業單位、企業管理人員和一般職員(合計12.3%)、工商個體戶(20%)等人員占比合計達到40%,初步估算其中使用手機網民達到3.27億人。伴隨著SG技術商用步伐持續加快,移動辦公日趨成熟,以移動互聯為代表的數字技術正在加速與經濟社會各領域深度融合,成為促進我國消費升級、經濟社會轉M,構建國家競爭新優勢的重要推動力。(見圖1)

二、企業客戶對手機銀行的需求

隨著移動互聯快速發展,移動辦公逐漸成為一種新趨勢,企業對在任何時間(anytime)、任何地點偽叮where)都可以處理任何事務(anything)的金融需求越來越強烈,在可預期的將來,隨著通信基礎設施更迭、移動設備升級、安全技術進一步完善,手機銀行將成為企業獲取金融服務越來越不可或缺的渠道,并將逐步成為企業經營管理者實時關注財務狀況、做出經營決策的重要移動辦公工具。基于用戶視角,企業客戶對手機銀行的訴求多種多樣,其中系統安全保障是企業用戶首要考慮因素,而高頻應用需求是保持生命力的關鍵所在。(見圖2)

從功能定位來看,企業手機銀行作為移動金融的基礎工具,通過便捷友好界面設計、立體化產品體系、海量數據資源支撐、跨渠道服務能力,將高效率的移動運作模式融入企業的賬戶結算、資金支付、融資貸款等財務管理主要環節中,進而為企業提供更多的財務資源配置選擇,在提高工作效率的基礎上,能夠顯著降低企業獲取金融服務的運營成本,是銀行產品創新、業務拓展、戰略轉型的重要平臺。

從服務渠道來看,相對傳統銀行的柜臺業務,以及現在成熟度、使用率較高的網上銀行伽eb渠道),企業手機銀行具有無可比擬的優勢,一方面企業客戶通過移動互聯網絡,可以隨時隨地通過手機獲取銀行提供的在線金融服務,不受時間和空間的限制;另一方面通過手機終端,企業實現金融需求的碎片化處理,銀行實現金融服務的實時響應供給,有效提高渠道服務效能。

從發展趨勢來看,互聯信息技術的快速發展為手機銀行的推廣應用奠定了良好硬件與軟件基礎,尤其是在支付寶、微信等國民級移動APP的爆炸式應用,以及近年來各大主流商業銀行個人手機銀行的快速普及推廣,都是極佳案例體現。同樣對企業服務而言,隨著手機安全性不斷提升、認證形式多樣化、企業手機銀行產品的展現力及操作便捷性的不斷提升,越來越多的企業客戶開始嘗試并使用企業手機銀行。

綜上所述,企業手機銀行作為綜合金融移動門戶的定位日益凸顯,是商業銀行緊跟移動技術浪潮、順應互聯發展趨勢的重要抓手,是連接線上線下各服務渠道的重要紐帶,更是推動商業銀行業務線上化、智能化、平臺化轉型發展的重要力量,對加快推進商業銀行“擴容、提質、增效”具有極其重要的意義,企業手機銀行建設面臨前所未有的發展機遇。

三、主流銀行企業手機銀行建設現狀

基于客戶服務視角,能否建設獨具特色企業手機銀行服務體系、能否滿足企業客戶不斷提升的移動在線金融和非金融服務需求、能否提供更高的安全標準及使用便利,是當前企業手機銀行成功與否的關鍵,也是亟待商業銀行思考的問題。

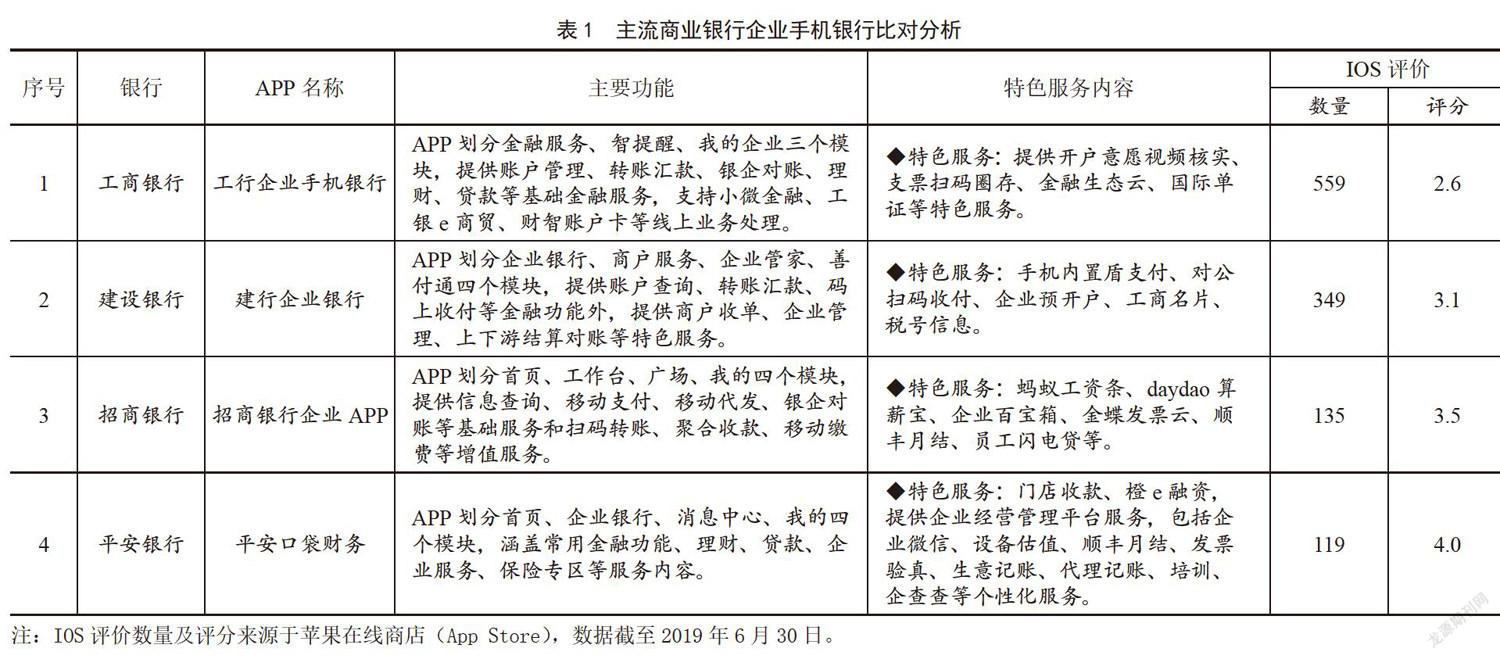

近年來,工商銀行、建設銀行、交通銀行等國有大型銀行,以及招商銀行、平安銀行、中信銀行等股份制銀行均已先后推出企業版手機銀行,功能定位主要集中在銀行核心價值——幫客戶做好資產管理,線上金融服務功能建設一定程度趨于同質化,主要滿足客戶查詢、轉賬、結算、融資等服務需求,并結合自身企業金融服務的特點,在增值服務、安全性、用戶體驗體現出不同程度的差異。(見表1)

從安全性來看,大部分銀行均支持企業網銀簡易注姍,支持通過賬號、手機號、卡號進行登錄,提供藍牙/音頻1nCEy.人臉/指紋識別、短信驗證、密碼、手機證書等多種安全認證方式。從功能特點來看,不同銀行均有個性化的移動端增值服務、但大多數個性化服務多為從銀行服務供給角度出發,不同功能相對獨立、分割,較少結合企業的行業特點、經營模式、資金運作等構建線上化、移動化、場景化應用平臺。從總體評價來看,得益于在金融科技方面的領先應用和創新突破,招商銀行、平安銀行等股份制銀行的企業手機銀行建設起步較早,且能夠基于用戶體驗和服務需求視角,在企業金融與非金融服務融合、場景構建方面先行先試,值得商業銀行借鑒;工商銀行、建設銀行等國有商業銀行的企業手機銀行建設亦不落后,主要線上金融服務功能豐富、產品體系完備,龐大的企業客群將為他們后續的持續功能完善提供不竭動力。

相比當下較為成熟的互聯網線上產品與服務,以及個人手機銀行的蓬勃發展態勢,現階段企業手機銀行普及應用程度仍然較低。從iOS應用市場下載和評論數量來看,整體用戶滿意度都不算非常高,不少用戶均從功能完備性、系統穩定性、界面友好性等維度提出不少反饋意見。總的來講,無論是企業手機銀行自身功能與系統升級,還是廣大企業用戶習慣培育等維度,企業手機銀行市場發展潛力依然巨大。

四、加快企業手機銀行建設策略設想

當前主流商業銀行紛紛加快企業手機銀行研發及推廣,如何抓住當下企業手機銀行用戶使用習慣尚處培育階段的難得窗口期,加快豐富企業手機銀行線上服務功能,并在此基礎上進一步突出商業銀行核心競爭優勢,有效契合線上化、移動化、場景化、平臺化發展趨勢,全力構建面向企業的一體化移動服務平臺,是打造商業銀行未來競爭優勢的重中之重。

(一)彎道超車,全面明確戰略定位

進入SG時代,高速的無線連接實現萬物互聯,移動端應用將迎來更加快速的發展,企業手機銀行必將成為企業網絡金融服務的主渠道,成為新一輪商業銀行金融服務競爭的主戰場。個人手機銀行作為當前不少商業銀行力推的“頭號工程”,近年來得到了快速的發展,并在激烈的市場競爭中贏得口碑。企業手機銀行也應迅速確立在商業銀行轉型發展中的戰略定位,作為實現彎道超車的關鍵全力推進,搶抓難得窗口機遇期,實現與現有渠道客群互補、服務互補、功能互補,金融服務與非金融服務建設同時發力。

(二)謀篇布局,落實做好頂層設計

互聯網與移動設備對銀行業務效率提升、渠道分流和風險防控等方面的積極作用正在日益顯現,當下金融科技變革不僅局限在渠道變革上,而是加入各種綜合性金融服務,形成以客戶為中心的全功能、全開放、全覆蓋的平臺。企業手機銀行建設正是在這個大背景之下,提升金融效率與價值、提升客戶粘性與活躍度的關鍵,需要商業銀行打破固有的客戶服務思維,從頂層設計出發、從跨界融合入手,明確項目研發推進時間表、路線圖,以打造企業客戶經營管理與生態服務平臺為目標,進一步嵌入外部服務、企業管理、供應鏈管理等場景,進而構建移動、智能、全面、開放的一體化移動服務平臺。

(三)持續迭代,全力加大研發投入

當前各主流商業銀行推進智能化、數字化銀行轉型發展如火如茶,建議在開展客戶服務平臺建設時,充分考慮企業手機銀行服務場景,按照“極簡操作手續、極致客戶體驗、渠道協同發展、豐富實用場景、加強外聯延展”為方向持續推進迭代開發,實現需求編制、產品設計、系統研發、產品測試、運維優化的一體化。同時秉承“開放銀行”理念,充分聯合外部開發單位,開展智能投顧、知識圖譜、行為畫像等技術攻關,以標準化接口賣現內外部數據對接,打通企業手機銀行與現有柜面、智能設備、自助終端等服務渠道壁壘,實現多渠道協同,持續提升企業手機銀行市場競爭能力。

(四)敏捷交付,提升市場競爭能力

打破現有的長周期研發、一次性產品交付的“瀑布性”項目管理模式,推行企業手機銀行“項目聯創”機制,有效解決各類脫節問題,提升產品質量和用戶體驗。一是聚焦產品交付,始終圍繞當前最迫切的市場需要和成熟需求,集中資源和精力投入,敏捷開發迭代交付;二是聚焦產品質控,加強產品研發各環節的過程管理,貫徹目標為導向、問題為驅動的項目管控模式,保障業務需求與交付產品的高度匹配;三是聚焦用戶體驗,關注市場和用戶需求變化,量化各項效益指標,廣泛設立用戶體驗師,不斷優化需求、功能調優、打磨細節,提升企業手機銀行市場競爭力。

參考文獻:

[1]中國互聯網絡信息中心.第43次中國互聯網絡發展狀況統計報告[EB/OL].2019-02-28.

[2]薛洪言.上市銀行金融科技轉型半年考[J].金融經濟,2018(19):26-28.

[3]王雅娟.銀行同業金融科技資源投放舉措跟蹤——以招行與平安為例[J].杭州金融研修學院學報,2018(12):50-54.

[4]金融科技時代編輯部.建行推新版企業手機銀行首創手機盾支付[J].金融科技時代,2017(11):99.

[5]石淑婧.互聯網金融對中國工商銀行經營的影響研究[D].河北:河北大學,2018.

作者簡介:曾廣飛(1975-),男,現供職于中國銀行廣東省分行,具有超過20年金融從業經歷;葉和宏(1986-),男,現供職于中國銀行廣東省分行。本文僅代表作者個人觀點,不代表作者所在單位意見。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21