促進貴州省循環(huán)經(jīng)濟發(fā)展的稅收政策研究

2019-09-10 07:22:44趙天明

企業(yè)科技與發(fā)展 2019年4期

關(guān)鍵詞:循環(huán)經(jīng)濟

趙天明

【摘 要】近年來,貴州省經(jīng)濟高速發(fā)展。與此同時,經(jīng)濟的高速發(fā)展不可避免地帶來了環(huán)境污染等問題。為了處理好當(dāng)前經(jīng)濟發(fā)展和環(huán)境保護之間的矛盾,貴州需要發(fā)展循環(huán)經(jīng)濟,使環(huán)境得到改善,資源得到保護。在發(fā)展循環(huán)經(jīng)濟的過程中,需要充分發(fā)揮市場自我調(diào)節(jié)的作用,還需要政府實施相應(yīng)的稅收政策促進循環(huán)經(jīng)濟的發(fā)展。文章首先從理論基礎(chǔ)入手,闡述貴州省循環(huán)經(jīng)濟發(fā)展和稅收政策現(xiàn)狀;其次選取貴州省2007~2017年的相關(guān)數(shù)據(jù),運用“庫茲涅茨”模型對貴州省循環(huán)經(jīng)濟發(fā)展?fàn)顩r進行分析;最后提出促進貴州省循環(huán)經(jīng)濟發(fā)展的稅收政策的建議。

【關(guān)鍵詞】循環(huán)經(jīng)濟;稅收政策;政策建議

【中圖分類號】F812.42 【文獻標(biāo)識碼】A 【文章編號】1674-0688(2019)04-0013-02

1 稅收政策促進循環(huán)經(jīng)濟發(fā)展的理論分析

外部效應(yīng)理論是政府運用稅收政策促進循環(huán)經(jīng)濟發(fā)展不可或缺的。因為存在外部性的關(guān)系,在經(jīng)濟運行過程中,私人成本和社會成本、私人利益和社會利益難免會出現(xiàn)偏差。循環(huán)經(jīng)濟的不同之處在于,在保護環(huán)境的前提下,經(jīng)濟與環(huán)境相互依存。發(fā)展循環(huán)經(jīng)濟會使正外部性增加,負外部性減少。然而,正外部性和負外部性在經(jīng)濟發(fā)展過程中經(jīng)常同時出現(xiàn),此時市場的資源配置作用就不具有合理性。因此,政府需要采取必要的措施,實施相應(yīng)的稅收政策。如果用稅收政策促進循環(huán)經(jīng)濟的發(fā)展,我們需要從公共產(chǎn)品的角度切入,環(huán)境屬于公共物品的范疇,具有非排他性、非競爭性。因此,消費者可以肆無忌憚地消費環(huán)境,同時還會出現(xiàn)“免費搭車”的心理,最終導(dǎo)致環(huán)境無法負荷。為了使環(huán)境被更好地消費,在發(fā)展循環(huán)經(jīng)濟時采用相應(yīng)的稅收政策,對保護環(huán)境十分有利。

2 貴州省循環(huán)經(jīng)濟和稅收政策現(xiàn)狀分析

2.1 貴州省資源環(huán)境狀況

貴州省處在我國西南地區(qū),位于云貴高原以東,平均海拔達到1 100 m之多。貴州省內(nèi)平原少,山地多,其中山地與丘陵面積占比達到了93%,沒有平原支撐。雖然地理條件不如東部平原地區(qū),但是貴州省內(nèi)有著豐富的自然資源,其中水資源和煤炭資源極其豐富,也使得貴州省的工業(yè)能源產(chǎn)業(yè)十分強大。與此同時,貴州由于山地眾多,礦產(chǎn)資源很豐富,礦產(chǎn)質(zhì)量比較高,成為我國的礦產(chǎn)資源基地。

2.2 貴州省經(jīng)濟發(fā)展?fàn)顩r

因為地理位置條件較差,交通不發(fā)達,與東部發(fā)達地區(qū)相比,貴州省一直處于欠發(fā)達狀態(tài)。雖然近幾年來貴州省GDP增速一直處于全國第一的位置,但是總體經(jīng)濟狀況依舊不容樂觀。造成經(jīng)濟落后的主要原因是工業(yè)發(fā)展十分落后,工業(yè)增加值常年處于全國末位,工業(yè)化發(fā)展層次較低。要改變這種落后狀況,貴州省需要進行大量的資源開發(fā),將資源轉(zhuǎn)化為經(jīng)濟收入,但與此同時,環(huán)境污染問題就會層出不窮,這是貴州省難以承受的。因此,既能促進經(jīng)濟高速發(fā)展,又能保護環(huán)境,成為貴州省目前急需解決的問題。

2.3 貴州省促進循環(huán)經(jīng)濟發(fā)展的稅收政策

從增值稅來看,首先,對于再生資源的利用進行增值稅調(diào)整,在原來綜合利用產(chǎn)品增值稅優(yōu)惠的前提下,給予更多類似產(chǎn)品增值稅稅收優(yōu)惠。其次,為了促進循環(huán)經(jīng)濟的發(fā)展,貴州省積極響應(yīng)國家號召,采取了增值稅優(yōu)惠政策。

從消費稅來看,對一次性木筷和實木地板征收消費稅,以此達到保護樹木的目的。針對摩托車,根據(jù)缸容量的不同,采取不同比例征收消費稅;針對汽車,提高了大排量汽車的消費稅,降低了小排量汽車的消費稅。

從企業(yè)所得稅來看,對于采取資源綜合利用的企業(yè),按90%計入企業(yè)當(dāng)年度收入總額。對于從事節(jié)能環(huán)保項目的企業(yè),采取“三免三減半”的企業(yè)所得稅稅收優(yōu)惠。對于提供節(jié)能服務(wù)的企業(yè),采取稅收扶持優(yōu)惠政策。

2.4 貴州省目前實施的稅收政策存在的缺陷

目前,我國地方政府沒有立法權(quán),所以貴州省的稅收政策還是依賴于國家的稅收政策。1994年稅制改革時,國家并沒有將循環(huán)經(jīng)濟納入稅收政策的制定中,更沒有制定與生態(tài)環(huán)境保護相關(guān)的稅收政策。到目前為止,我國只有消費稅、增值稅、企業(yè)所得稅等稅種與循環(huán)經(jīng)濟相關(guān)。但是,僅僅靠這些稅種來促進貴州省循環(huán)經(jīng)濟的發(fā)展是遠遠不夠的,更為嚴(yán)重的是,我國不僅沒有制定專門促進循環(huán)經(jīng)濟發(fā)展的稅收政策,而且在執(zhí)行當(dāng)前稅收政策時,仍然困難重重。

3 促進貴州省循環(huán)經(jīng)濟發(fā)展稅收政策的實證分析

根據(jù)上文闡述,我們需要運用“庫茲涅茨”模型進行分析,選取了2007~2017年貴州省與工業(yè)相關(guān)的數(shù)據(jù)進行分析。將稅收作為自變量,通過對稅收、工業(yè)產(chǎn)值和工業(yè)污染物排放量的情況,分析稅收對不同稅種在環(huán)境中的作用,據(jù)此找到促進貴州省循環(huán)經(jīng)濟發(fā)展的稅收政策方向。

3.1 模型的構(gòu)建

“庫茲涅茨”曲線是用來分析環(huán)境污染與經(jīng)濟增長之間的關(guān)系。

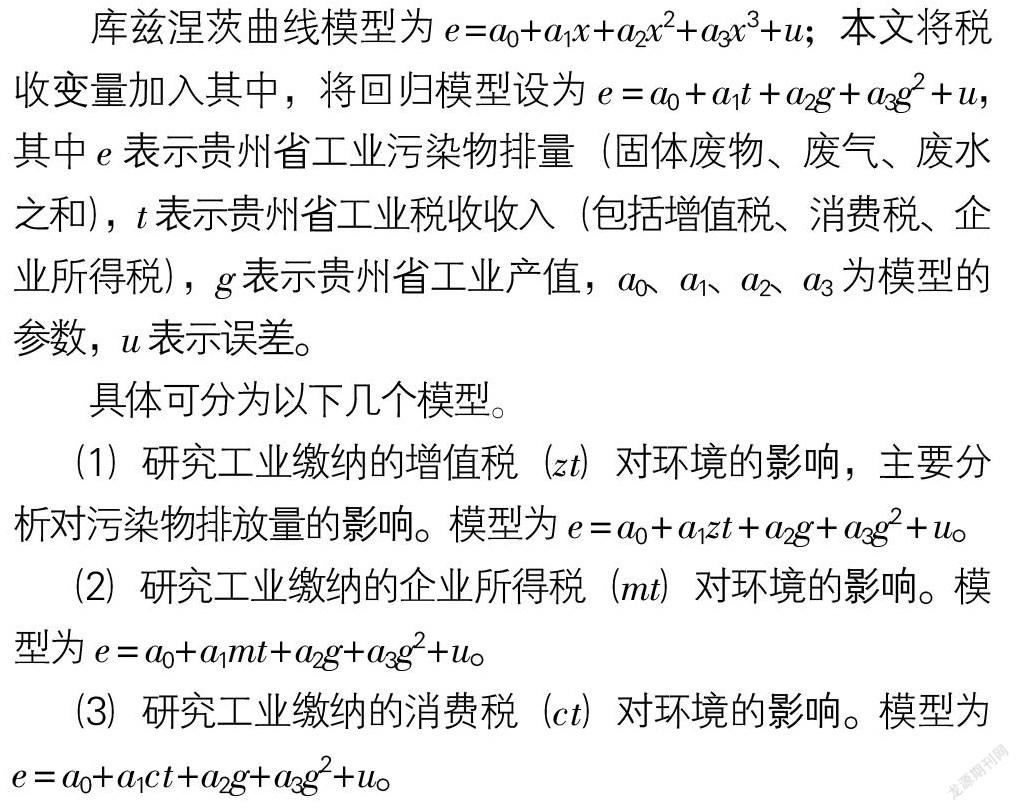

庫茲涅茨曲線模型為e=a0+a1x+a2x2+a3x3+u;本文將稅收變量加入其中,將回歸模型設(shè)為e=a0+a1t+a2g+a3g2+u,其中e表示貴州省工業(yè)污染物排量(固體廢物、廢氣、廢水之和),t表示貴州省工業(yè)稅收收入(包括增值稅、消費稅、企業(yè)所得稅),g表示貴州省工業(yè)產(chǎn)值,a0、a1、a2、a3為模型的參數(shù),u表示誤差。

具體可分為以下幾個模型。

(1)研究工業(yè)繳納的增值稅(zt)對環(huán)境的影響,主要分析對污染物排放量的影響。模型為e=a0+a1zt+a2g+a3g2+u。

(2)研究工業(yè)繳納的企業(yè)所得稅(mt)對環(huán)境的影響。模型為e=a0+a1mt+a2g+a3g2+u。

(3)研究工業(yè)繳納的消費稅(ct)對環(huán)境的影響。模型為e=a0+a1ct+a2g+a3g2+u。

3.2 數(shù)據(jù)選取

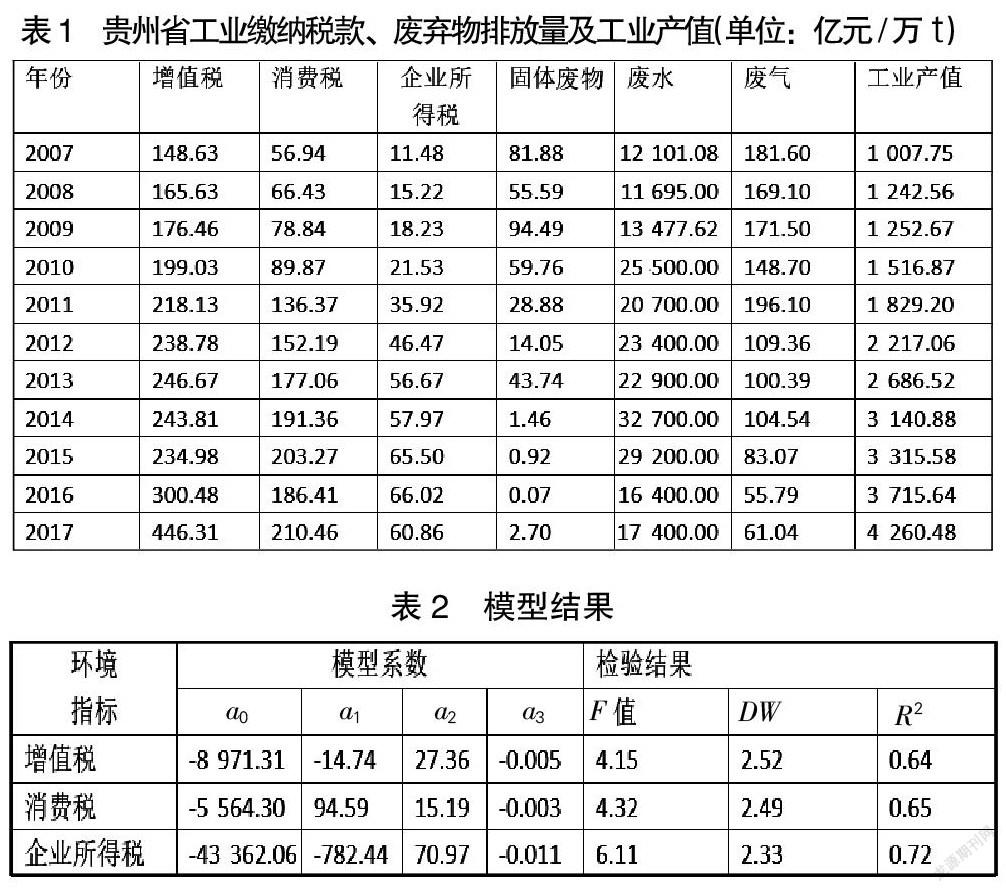

選取了貴州省工業(yè)繳納的增值稅、消費稅、企業(yè)所得稅、固體廢物排放量、廢水排放量、廢氣排放量及工業(yè)產(chǎn)值7個指標(biāo)(見表1)。

3.3 模型結(jié)果分析

本文選用eviews7.0對上述數(shù)據(jù)進行分析,結(jié)果見表2。

由表2可以看出:F值和DW值都表明3種稅收對環(huán)境的影響顯著。增值稅增加一個單位,污染物排放量會減少14.74個單位;消費稅增加一個單位,污染物排放量會增加94.59個單位;企業(yè)所得稅增加一個單位,污染物排放量會減少782.44個單位。

4 促進貴州省循環(huán)經(jīng)濟發(fā)展的建議

4.1 完善現(xiàn)有的稅種

(1)增值稅稅種。2016年全面“營改增”后,增值稅成為我國第一大稅種。增值稅在各行各業(yè)都普遍征收,所以發(fā)展循環(huán)經(jīng)濟也可以從增值稅入手。第一,應(yīng)該對新型企業(yè)予以大力扶持,對于實施節(jié)能減排效果顯著的企業(yè)給予稅收優(yōu)惠,這樣,企業(yè)的積極性就會被調(diào)動起來;對于高新技術(shù)企業(yè)和小微型企業(yè)可以同樣給予稅收優(yōu)惠;對于環(huán)能環(huán)保項目、節(jié)能節(jié)水項目,可以采取減免稅的政策;對于廢舊物品再加工企業(yè),可以采取即征即退增值稅的政策。

(2)企業(yè)所得稅稅種。在一定年限之內(nèi),給予環(huán)保企業(yè)和循環(huán)利用資源的企業(yè)稅收優(yōu)惠,這樣可以促使企業(yè)的運作更加高效,讓企業(yè)更自覺地節(jié)約資源,以此達到保護環(huán)境的目的。對符合國家要求的從事環(huán)境保護項目的企業(yè),采取“三免三減半”的優(yōu)惠政策。

4.2 優(yōu)化稅制,減少稅負

(1)合理調(diào)整稅制結(jié)構(gòu)。對于稅率和課稅范圍等進行深入研究,在制定稅率時,要綜合考慮征稅對象對環(huán)境的影響程度及資源浪費程度。如果某個征稅對象對資源浪費嚴(yán)重,對環(huán)境影響程度較大,則適用高稅率;如果某個征稅對象對資源浪費較少,對環(huán)境影響也較小,則適用低稅率。同時,我國已經(jīng)開征環(huán)境保護稅,但也要減輕企業(yè)負擔(dān),也可以將土地增值稅等稅種納入其他稅種。

(2)調(diào)節(jié)稅收負擔(dān)。在進行稅制改革時,要保持穩(wěn)定的稅收收入,保證納稅人納稅負擔(dān)穩(wěn)定。我國已經(jīng)開通了環(huán)境保護稅,那么就要減少其他與環(huán)境保護相關(guān)的稅收,同時給予企業(yè)優(yōu)惠的稅收政策,提高企業(yè)的積極性,促使企業(yè)的競爭力得到提高。

參 考 文 獻

[1]趙磊.財稅政策扶持循環(huán)經(jīng)濟發(fā)展研究[J].合作經(jīng)濟與科技,2018(19):158-159.

[2]再協(xié).探討促進我國循環(huán)經(jīng)濟發(fā)展的財稅政策[J].中國資源綜合利用,2017,35(4):4-5.

[3]杜文翠.促進循環(huán)經(jīng)濟發(fā)展的稅收政策研究[D].貴陽:貴州財經(jīng)大學(xué),2017.

[責(zé)任編輯:鄧進利]

猜你喜歡

經(jīng)濟研究導(dǎo)刊(2016年28期)2016-12-14 08:44:37

現(xiàn)代營銷·學(xué)苑版(2016年9期)2016-12-08 02:08:01

時代金融(2016年29期)2016-12-05 18:23:32

科學(xué)與財富(2016年26期)2016-12-01 11:01:48

中國市場(2016年38期)2016-11-15 00:39:44

企業(yè)技術(shù)開發(fā)·中旬刊(2016年10期)2016-11-12 16:36:33

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:37:13

科學(xué)與財富(2016年28期)2016-10-14 22:53:44