稅收優惠政策對企業科技創新的激勵效應研究

2019-09-10 07:22:44田發謝凡

技術與創新管理 2019年3期

關鍵詞:稅收優惠

田發 謝凡

摘 要:稅收優惠政策是激勵企業科技創新,建設創新型國家的重要支撐。文中以2016年我國526家創業板上市公司為研究樣本,通過建立多元線性回歸模型,對激勵企業科技創新的稅收優惠政策進行實證分析。研究發現:所得稅稅率的降低對激勵企業增加科技創新投入具有顯著作用,但對科技創新產出的激勵效應不明顯。進一步研究發現,稅收優惠政策對不同區域和不同產權性質的企業科技創新影響存在差異性:對東部地區和民營企業的科技創新激勵效果更加明顯,而對于中西部地區和國有企業的激勵作用有限。相關的改革建議是:調整稅收優惠政策來激勵企業科技創新產出;結合地域特點制定有差別的稅收優惠政策;深化國有企業改革以提升科技創新效率。

關鍵詞:稅收優惠;創業板;所得稅稅率;科技創新投入;科技創新產出

中圖分類號:F812.0?? 文獻標識碼:A?? 文章編號:1672-7312(2019)03-0297-07

Abstract:Tax preferential policy is an important support to stimulate enterprises’ innovation and construct an innovative country.The paper,taking 526 GEM listed companies in 2016 as samples,makes an empirical analysis on the effect of the tax preferential policy on the stimulating scientific and technological innovation in enterprises.It is found that lowering the income tax rate relates positively to enterprises incentives to increase R&D inputs,while no obvious effect is found on the output of science and technology innovations.There exist differences on tax preferential policy to different enterprises located in different regions,with particular apparent effects to stimulate innovations of the private enterprises in eastern China.Thus,some relevant reform proposals are given as follows:adjusting tax incentives to stimulate corporate scientific and technological innovation output;formulating differentiated tax incentives based on regional characteristics;deepening state-owned enterprise reforms to enhance the efficiency of technological innovation.

Key words:tax preferential;GEM;income tax rate;business innovative inputs;business innovative outputs

0 引 言

經濟新常態下中國經濟發展模式已從要素驅動、投資驅動轉向創新驅動。十九大報告明確創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。政府可通過政策安排來服務于國家創新驅動發展戰略,特別是制定合理的稅收優惠政策來激勵企業的科技創新,以促進建設創新型國家。迄今在創業創新主要環節和關鍵領域陸續出臺了83項稅收優惠措施,它們在激發企業科技創新上的政策效應如何亟待進行評估,找準問題癥結,有助于推動企業科技創新的稅收優惠政策。

國外文獻主要集中在企業科技創新的稅收優惠政策有效性研究。一類觀點認為稅收優惠政策激勵企業加大研發投入,推動了企業科技創新。Dagenais等(1997)發現加拿大聯邦稅收收入每減少1美元,企業R&D支出將增加0.98美元,針對R&D的稅收激勵政策效果明顯[1]。Hall和Reenen(1999)以OECD主要國家為研究對象,認為相對于政府直接資助,稅收激勵能更有效地促進企業科技創新[2]。Bloom等(2002)發現稅收減免在激勵企業研發投入上隨著時間推移效果反而大大增強[3]。Almus和Czarnitzki(2003)以德國東部的部分企業為樣本,發現享受R&D稅收激勵的企業更具創新活力,其R&D投入強度高出4%[4]。另一類觀點認為稅收優惠政策促進企業科技創新的效果不顯著,未達到預期效果。Bérubé和Mohnen(2009)以加拿大的6 000多家企業為樣本,發現只享受稅收優惠的企業的創新產品市場化程度不高[5]。Lee(2009)對19個OECD國家的分析表明稅收優惠政策對企業技術創新的激勵效果一般[6]。Cappelen等(2012)發現挪威的稅收優惠政策雖然促進新生產工藝發展,但對創新產品市場化和專利申請的影響效果不顯著[7]。Gokhberg?等(2014)基于對俄羅斯工業企業、研究所和高等院校等機構的調查,發現其對科技創新稅收優惠政策的需求程度整體偏低[8]。Rumina?等(2015)探討俄羅斯促進技術創新的稅收激勵制度,認為稅收優惠在創新過程中沒有產生充分和有效的激勵效果[9]。激勵科技創新的稅收優惠政策的實施效果具有較大的國別差異性,這主要是基于所在國家科技發展目標、經濟運行體系、享受優惠的企業標準與識別、稅收優惠的程序安排等各不相同,在借鑒時還需充分考慮到我國的具體國情。

國內對企業科技創新的稅收優惠政策的研究重點分布在政策效果、政策本身的問題及政策建議3個方面。一是針對企業科技創新的稅收優惠政策實施效果。張信東等(2014)以國家級企業技術中心的上市公司為研究對象,得出R&D稅收激勵政策對企業創新產出有顯著影響,但僅有20%的上市公司得到優惠,且存在地區和行業差異[10]。陳濤(2016)以中關村為例,發現稅收優惠政策有助于推動高新技術企業發展,有利于提升全社會科技創新水平[11]。陳林峰(2017)認為現行激勵企業技術創新的稅收優惠政策在帶動固定資產投資、鼓勵科技研發投入、實現產業結構優化等方面作用顯著[12]。二是促進企業科技創新稅收優惠政策存在的問題。賈康、劉薇(2015)認為稅收政策存在“重直接優惠、輕間接優惠”和對企業研發初期支持力度不足的問題[13]。廖家勤、毛忠瀅(2017)指出現行個人所得稅優惠政策對科技創新人員的稅收激勵不足,缺乏完善的人力資本稅收激勵制度[14]。彭羽(2016)、趙笛(2017)、胡文龍(2017)提出針對企業科技創新的稅收優惠政策缺乏系統性和穩定性,相關政策大多以實施細則或補充規定的形式零散地分布在各單個稅種中,難以體現稅收法定原則[15-17]。侯彬彬等(2016)認為我國高校科研投入及產出情況沒有達到DEA有效,既不屬于技術有效也屬于不規模有效[18]。三是激勵企業科技創新的稅收優惠政策改革建議。王璽、張嘉怡(2015)和王堅、朱云飛(2016)借鑒OECD主要國家的經驗,主張取消稅收優惠對技術領域的限制,鼓勵各行業積極創新,增強優惠政策的普遍適應性[19-20]。孫德仁(2016)、付伯穎(2017)建議鼓勵企業技術創新的稅收政策的優惠方式應逐步由直接優惠轉向間接優惠為主[21-22]。袁建國等(2016)主張以激勵創新產出作為稅收優惠政策導向,增強企業創新效率[23]。張婷(2017)、張笑楠(2016)認為,創新型人力資本是目前我們國家十分稀缺的資源,政府科研投資對于創新型人力資本的影響具有重要作用[24-25]。此外,完善股權激勵的個人所得稅優惠政策(薛薇等,2015)、加大對中小科技型企業的稅收優惠支持(周敬軍、李珺,2017)等也應成為路徑選擇[26-27]。

現有文獻存在以下2點不足

1)多數文獻都是規范性分析,研究對象有全國、區域、企業層面,缺乏數據支撐,以至于得出的結論往往缺乏說服力和科學性。在創業板上市的多數企業屬于國家鼓勵發展的高新技術企業,它們是科技創新活動的領頭雁和牽頭羊,具有較多的科研投入和創新產出,且遍布全國各地,可有效避免地域局限性問題。以這些企業作為樣本來評估激勵科技創新的稅收優惠政策效果具有代表性。

2)研究忽視了稅收優惠政策對企業技術創新影響的差異性。一方面,各地政府對政策的宣傳和執行力度不同,這就導致不同區域條件下稅收優惠政策對企業科技創新的影響存在地域差異。另一方面,相對于民營企業,國有企業對稅收優惠政策的反應不甚敏感,缺乏研發投入和科技創新的動力,可見不同的企業組織形式下會產生政策實施效果的差異。有鑒于此,文中以創業板上市公司為研究樣本,評估不同區域、不同產權性質條件下激勵企業科技創新的稅收優惠政策效應,并提出相應的改革建議。

1 稅收優惠政策對企業科技創新的影響機理? 企業科技創新的主要環節包括研發、試驗、投入、產出、成果轉化以及市場推廣等,科技創新的外部性導致企業自主創新動力不足,研發投入低、創新產出少等,需要政府給予一定的政策扶持。為了促進創新型國家建設、鼓勵企業科技創新,政府出臺一系列稅收優惠政策,旨在降低企業創新風險和成本,提高預期收益。現有的稅收優惠政策對企業科技創新的影響機理主要從協同關系、人力資本、技術差異3個層面來運行,終極目標是推進企業科技創新。

1.1 協同關系層面

協同關系是指企業與其他創新主體之間的關系,如創投企業、金融機構、高等院校以及科研院所等。善于與其他創新主體建立良好關系的企業更易獲得資金、人才和信息等方面的支持,更易取得創新成果。現有稅收優惠政策對維護企業協同關系的影響主要集中于企業初創期,具體表現為對提供資金、非貨幣資產投資的創投企業、金融機構、創業就業平臺等給予稅收優惠。稅收優惠政策對企業協同關系的作用機理如圖1所示。

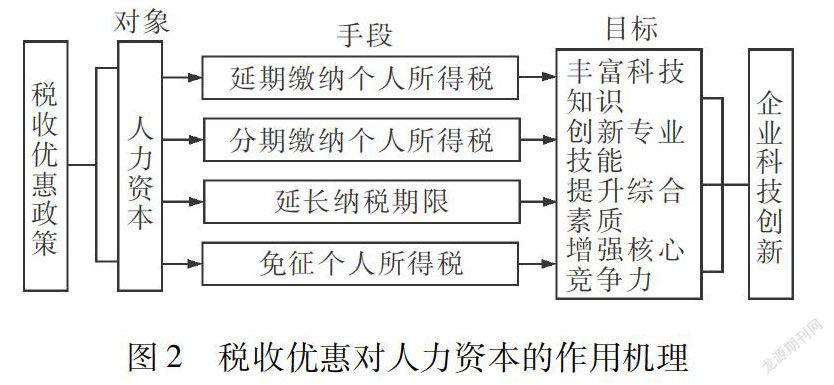

1.2 人力資本層面

??相對于物資資本、勞動力數量的簡單增加,人力資本的積累對企業科技創新的貢獻度要大得多。通常情況下,人力資本雄厚的企業往往具有更高的運作效率,更具創新潛力和活力。現行稅收優惠政策對人力資本的影響主要集中于企業成長期,具體表現為對研發人員的個人所得稅優惠方面,旨在幫助企業留住創新人才,鼓勵科技人才為企業創新提供長期穩定的智力支持。稅收優惠政策對人力資本的作用機理如圖2所示。

1.3 技術差異層面

各個企業因所處區域、行業類型、組織形式、要素稟賦等因素的不同,從而會存在一定的技術差異。企業間技術差距過大,將導致社會資源配置扭曲,同時也不利于實現公平收入分配。為了促進企業快速健康成長,營造良好的科技創新稅收環境,國家出臺了一系列稅收優惠政策,旨在不斷提升企業轉型升級的動力。現行稅收優惠政策對技術差異的影響主要集中于企業成熟期,具體表現為對高新技術企業、軟件企業、動漫企業以及集成電路企業等的稅收優惠。稅收優惠政策對技術差異的作用機理如圖3所示。

2 激勵企業科技創新的稅收優惠政策效應評估2.1 樣本選取與數據來源

文中以2016年我國創業板上市公司為樣本,排除一些沒有公布企業研發投入數據的公司,最終得到有效樣本數共計526個。所涉及的數據包括企業科技創新投入與產出信息、當年所獲得的稅收優惠、主要財務指標以及公司治理情況等。樣本數據來源于CCER數據庫、巨潮資訊網、東方財富網以及SooPAT專利搜索網站。

2.2 模型設定與變量說明

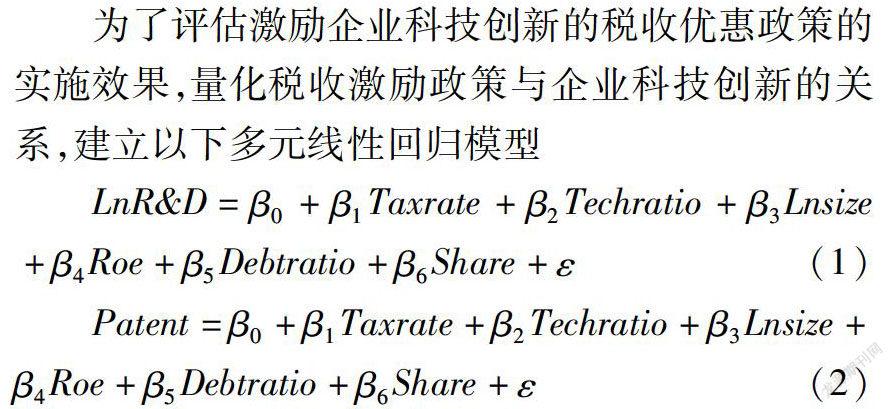

為了評估激勵企業科技創新的稅收優惠政策的實施效果,量化稅收激勵政策與企業科技創新的關系,建立以下多元線性回歸模型

LnR&D=β0+β1Taxrate+β2Techratio+β3Lnsize+β4Roe+β5Debtratio+β6Share+ε(1)

Patent=β0+β1Taxrate+β2Techratio+β3Lnsize+β4Roe+β5Debtratio+β6Share+ε(2)

2.2.1 因變量

根據前人已有的研究成果和歷史經驗,文中從企業科技創新的投入與產出2個方面著手分析,分別選擇企業研發投入的自然對數(LnR&D)、企業申請的專利數量(Patent)作為衡量指標。考慮到外觀設計的創造性和新穎性水平較低,所使用的創新產出數據僅包括發明和實用新型這2種專利數量。

2.2.2 自變量

公司所得稅稅率決定了公司利潤的稅收負擔水平,也是影響政府稅收收入和納稅人稅負的重要因素。對企業給予所得稅稅率優惠有利于節約創新成本,增加科研投入與產出。考慮到當前針對企業科技創新的稅收激勵政策主要集中在企業所得稅優惠政策上,包括降低適用稅率、固定資產加速折舊、研發費用加計扣除等。而降低和減免企業所得稅適用稅率又是企業所得稅優惠的主要方式,同時出于數據獲取的便利性,故選擇企業當年執行的名義所得稅稅率作為解釋變量,用Taxrate來表示。

2.2.3 控制變量

選擇以下因素作為控制變量:研發人員數量占比(Techratio)、資產總額的自然對數(Lnsize)、凈資產收益率(Roe)、資產負債率(Debtratio)以及前十大股東持股比例(Share)。

2.3 描述性統計分析

2.3.1 全樣本的描述性統計分析

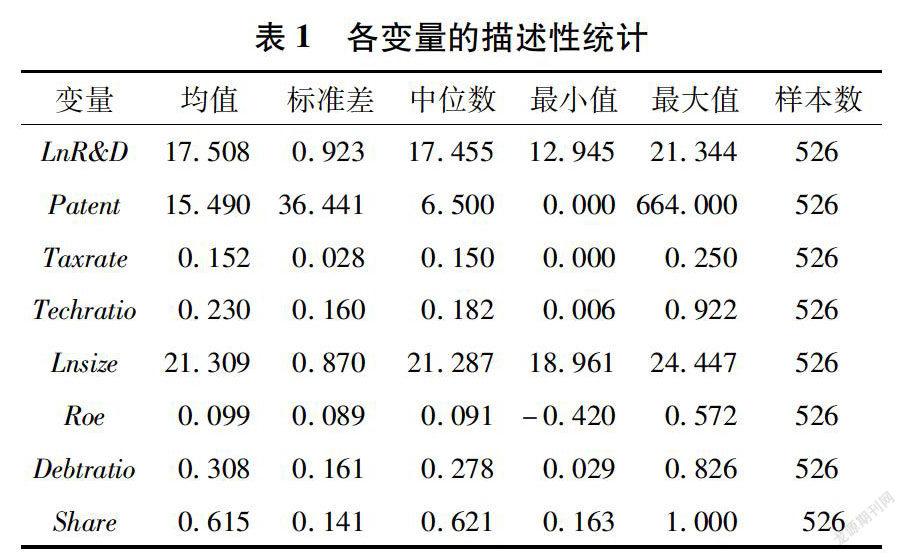

表1是全樣本各個變量的描述性統計結果。企業研發投入的自然對數(LnR&D)均值為17.508,標準差為0.923,說明創業板上市公司的科技創新投入差距較大且整體水平偏低;專利申請數量(Patent)均值為15.49,而標準差為36.441,說明樣本企業的創新效率普遍不高,創新產出十分懸殊;名義所得稅稅率(Taxrate)最小值為0,最大值為25%,反映出有的企業在該年度享受到了完全的企業所得稅免稅政策,而有的企業則沒有享受到企業所得稅稅率的優惠,均值為15.24%,中位數為15%,說明絕大多數公司都是企業所得稅稅率優惠政策的對象,這主要是在創業板平臺上市的通常都是國家鼓勵發展的高新技術企業;研發人員數量占比(Techratio)最大值約為最小值的153.67倍,這表明企業對人力資本的重視和運用存在差距;資產總額的自然對數(Lnsize)均值為21.309,標準差為0.87,說明公司規模在樣本截面上的差異較大;凈資產收益率(Roe)最大值為57.2%,最小值為-42%;資產負債率(Debtratio)最大值為82.6%,最小值為2.9%,這表明樣本企業的盈利能力和資本結構差距明顯;前十大股東持股比例(Share)均值為61.5%,中位數為62.1%,說明大部分公司的股權都較為集中。

2.3.2 分組樣本主要變量的描述性統計分析

將樣本企業按照所處區域及產權性質的不同進行分類,統計結果顯示,東、中、西地區創業板上市公司的平均名義所得稅稅率(Taxrate)分別為1531%,14.92%和15.11%;平均研發投入的自然對數(LnR&D)分別為18.018,17.965和17.621,呈現出依次遞減趨勢;平均專利申請數量(Patent)分別為15.81,18.97和7.67個,中部地區專利申請數量最多,東部次之,西部最少。以上數據初步表明,各地企業科技創新投入和產出成果的差異與稅收優惠政策相關,同時還受到各地經濟發展水平和企業自身條件等因素的影響。民營企業和國有企業的平均所得稅稅率(Taxrate)分別為15.27%和15.71%;平均研發投入的自然對數(LnR&D)分別為17.943和17.925;平均專利申請數量(Patent)分別為1557和14.29個。不管是從創新投入還是產出的角度來看,民營企業創新活躍程度都要高于國有企業,這初步表明民營企業和國有企業因稅收優惠程度不同導致科技創新投入和產出也存在差異。

2.4 回歸分析

2.4.1 稅收優惠政策對企業科技創新投入的影響

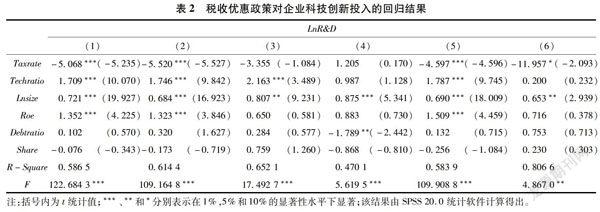

為了檢驗稅收優惠政策對企業科技創新投入的影響,文中接下來對模型一進行回歸分析,結果見表2.

回歸(1)是全樣本對模型一的回歸結果,顯示所得稅稅率變化對企業研發投入有顯著的負向作用,回歸系數為-5.068且在1%的統計水平上顯著,說明企業所得稅稅率越低,企業增加研發投入的動力越強,即稅收優惠政策可有效地激勵創業板上市公司的科技創新投入。

為了考察區位因素對稅收優惠政策實施效果的影響,將樣本企業按照所在地區的不同分為東、中、西3類(2)、(3)、(4)是基于區域因素的分組樣本回歸。回歸(2)顯示東部地區的所得稅稅率每下降1%,企業研發投入提高5.52個百分點,在1%的顯著性水平下顯著。回歸(3)顯示中部地區的所得稅稅率對企業研發投入的回歸系數為-3.355,沒有通過顯著性檢驗;回歸(4)顯示西部地區的所得稅稅率越低,企業研發投入費用支出反而減少,且在統計上不顯著。上述分析表明,稅收優惠政策激勵企業科技創新投入的效果在東部地區顯著,而對中西部地區均沒有明顯的影響作用。這主要源于高新技術企業多數集中在東部沿海地區,這些企業不僅享受到優越的資源優勢,更是受到政府政策的扶持,往往能及時調整企業行為以充分利用好稅收優惠政策。而中西部地區的要素稟賦落后,缺乏科技創新必備的資金、技術和人才等,且企業難以達到稅收優惠的門檻,從而對“一刀切”的稅收優惠政策不敏感,制約了企業科技創新活動。

為了考察企業組織形式對稅收優惠政策實施效果的影響,將樣本企業根據產權性質的不同劃分為民營企業和國有企業2類(5)、(6)是基于企業組織形式的分組樣本回歸。回歸(5)的結果顯示所得稅稅率對民營企業研發投入的回歸系數為-4.597,在1%的顯著性水平上顯著;回歸(6)的結果顯示所得稅稅率對國有企業研發投入的回歸系數為-11.957,且在10%的統計水平上顯著。上述分析可見,稅收優惠政策對不同組織形式的企業的科技創新激勵效果存在差異性,民營企業的效果相對于國有企業更加顯著。由于民營企業面臨的市場競爭與生存壓力大,只有不斷地進行科技創新才能獲取穩定的市場收益,所以能適時根據稅收優惠政策的變化來調整科技創新投入。而國有企業本身與政府具有天然的內生關系,可通過尋租活動來獲取政府的額外保護與資金扶持,以至于缺乏科技創新的原生動力,自然對稅收優惠政策的敏感度大為降低。

接下來看一下各控制變量的影響:資產總額的自然對數(Lnsize)在所有的回歸模型中對企業研發投入均顯著為正,說明創業板上市公司的規模對企業的科技創新活動有深遠影響;研發人員數量占比(Techratio)和凈資產收益率(Roe)在多數模型中都通過了顯著性檢驗,表明企業的技術創新投入在很大程度上依賴于公司的人力資本和盈利能力;資產負債率(Debtratio)和前十大股東持股比例(Share)在多數情況下沒有通過顯著性檢驗,說明其對創業板上市公司的科技創新投入影響不大。

2.4.2 稅收優惠政策對企業科技創新產出的影響

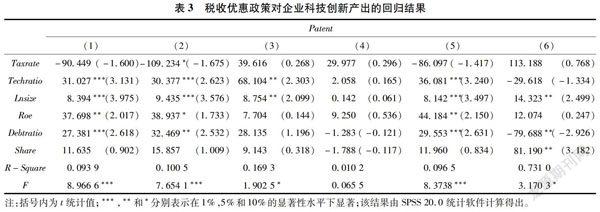

為了檢驗稅收優惠政策對企業科技創新產出的影響,文中接下來對模型二進行回歸分析,結果見表3.

回歸(1)是全樣本對模型二的回歸結果,顯示所得稅稅率對企業專利申請數量的回歸系數為-90.449,且沒有通過顯著性檢驗。這表明當企業所得稅稅率變化時,樣本企業申請專利的數量并無明顯變化,即稅收優惠政策對促進創業板上市公司的科技創新產出效果不明顯。回歸(2)是對東部地區創業板上市公司進行的回歸,顯示企業所得稅稅率每降低1%,公司申請專利的數量將增加1.09個,并且在10%的水平下顯著;回歸(3)、(4)分別是對中部和西部地區創業板上市公司進行的回歸,發現企業所得稅稅率越低,企業申請專利的數量反而越少,并且在統計上均不顯著。這表明稅收優惠政策對促進企業科技創新產出上存在區域差異性,在東部地區產生一定的正向作用,而在中西部地區出現不明顯的反向作用。回歸(5)顯示所得稅稅率對民營企業專利申請數量的回歸系數為-86.097,且在統計上不顯著;回歸(6)顯示所得稅稅率對國有企業專利申請數量的回歸系數為113.188,表明所得稅稅率降低1%,企業申請專利的數量反而減少1.13個,且沒有通過顯著性檢驗。由此可見,當企業所得稅稅率發生變動時,民營企業和國有企業的專利申請數量不會出現明顯變化,即不同的企業組織形式下稅收優惠對創新產出的效果并不顯著。

再來看一下各控制變量的影響:研發人員數量占比(Techratio)、資產總額的自然對數(Lnsize)和凈資產收益率(Roe)在多數模型中都通過了顯著性檢驗,對企業專利申請數量均存在顯著的正向影響,表明企業的科技創新產出對人力資本、公司規模以及盈利水平有著較大的依賴;在不同地區和不同組織形式的企業中,資產負債率(Debtratio)對創新產出的影響不同,西部地區和國有企業對負債表現得更加敏感,公司債務增加將會導致創新產出相應減少。前十大股東持股比例(Share)除國有企業外,在其它回歸模型中均未通過顯著性檢驗,說明國有企業的股權集中度對企業科技創新活動有一定的正向影響:股權越集中,專利申請數量也往往越多,而這種現象在民營企業中的反映并不明顯。

3 結 語

稅收優惠政策主要通過協同關系、人力資本、技術差異3個層面對企業科技創新產生作用機理。文中以創業板上市公司為樣本,對促進企業科技創新的稅收優惠政策效應進行實證分析。全樣本的回歸結果顯示,稅收優惠政策對促進企業科技創新投入具有顯著作用,但對科技創新產出的激勵效應不明顯。分組樣本的回歸結果表明,稅收優惠政策對不同區域和不同組織形式的企業科技創新的影響存在差異性,對東部地區創業板上市公司和民營企業的科技創新激勵效果更加明顯,而對中西部地區和國有企業的稅收激勵低效或無效。相關的改革建議:

1)調整稅收優惠政策來激勵企業科技創新產出。現有針對企業科技創新的稅收優惠政策更加注重激勵企業增加研發投入,而輕視促進科技投入轉化為有效的科技產出。研發活動具有高風險性和周期長的特點,如果在科技成果轉化階段得不到足夠的稅收優惠支持也無疑會弱化企業的創新積極性。建議提高民營企業技術轉讓所得稅的免征額;企業及個人以技術成果投資入股的適當延長納稅期限;提高研發費用形成無形資產的稅前攤銷比例等。

2)結合地域特點制定有差別的稅收優惠政策。具體來看,東部地區的創業板上市公司憑借優越的地理位置、便利的交通條件和雄厚的經濟基礎,應積極發展國際貿易、電子商務、現代物流業、金融服務業等;中西部地區可以發展旅游業、現代農業以及節能環保產業等。政府應針對不同領域分別制定不同的稅收優惠政策,以發揮各地在科技創新上的比較優勢,形成有特色的創新產業集群。同時,加大對中西部地區企業的稅收優惠力度,如降低企業所得稅稅率、提高研發費用稅前加計扣除比例、完善對人力資本的個人所得稅激勵制度等。

3)深化國有企業改革以提升科技創新效率。政府應遵循市場在資源配置中的決定性作用,通過對國有企業進行布局優化、結構調整、戰略性重組,以培育國有企業的科技創新能力。同時將技術創新成果納入獎懲制度的重點考察對象,以此帶動國有企業的創新活力,提高科技創新效率。只有這樣才能充分釋放稅收優惠政策對國有企業科技創新的激勵效應。

參考文獻:

[1] Dagenais M,Mohnen P,Therrien P.Do canadian firms respond to fiscal incentives to research and development?[J].Greqam,1997,14(03):374-386.

[2]Hall B,Reenen J V.How effective are fiscal incentives for R&D? A new review of the evidence[J].Research Policy,1999,29(04):449-469.

[3]Bloom N,Griffith R,Reenen J V.Do R&D tax credits work? Evidence from a panel of countries 1979—1997[J].Journal of Public Economics,2002,85(01):1-31.

[4]Almus M,Czarnitzki D.The effects of public R&D subsidies on firms’ innovation activities:the case of eastern germany[J].Journal of Business & Economic Statistics,2003,21(02):226-236.

[5]Bérubé C,Mohnen P.Are firms that receive R&D subsidies more innovative?[J].Canadian Journal of Economics,2009,42(01):206-225.

[6]Lee S H.Tax competition among governments and the effects on government performance:empirical evidence from local governments in new jersey[D].Dissertations & Theses Gradworks,2009.

[7]Cappelen A,Raknerud A,Rybalka M.The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(02):334-345.

[8]Gokhberg L,Kitova G,Roud V.Tax incentives for R&D and innovation:demand versus effects[J].Foresight-Russia Форсайт,2014,8(03):18-41.

[9]Rumina U A,Balandina A S,Bannova K A.Evaluating the effectiveness of tax incentives in order to create a modern tax mechanism innovation development[J].Procedia-Social and Behavioral Sciences,2015,166:156-160.

[10]張信東,賀亞楠,馬小美.R&D稅收優惠政策對企業創新產出的激勵效果分析——基于國家級企業技術中心的研究[J].當代財經,2014(11):35-45.

[11]陳 濤.中關村自主創新稅收優惠政策效應分析[J].稅務研究,2016(06):102-106.

[12]陳林峰.我國現行激勵企業技術創新稅收政策評析[J].稅務研究,2017(03):38-42.

[13]賈 康,劉 薇.論支持科技創新的稅收政策[J].稅務研究,2015(01):16-20.

[14]廖家勤,毛忠瀅.激勵企業技術創新的稅收政策研究[J].科技管理研究,2017(16):53-60.

[15]彭 羽.支持科技創新的稅收政策研究[J].科學管理研究,2016(05):94-97.

[16]趙 笛.促進企業創新發展的稅收優惠政策研究[J].稅務研究,2017(07):112-115.

[17]胡文龍.當前我國創新激勵稅收優惠政策存在問題及對策[J].中國流通經濟,2017(09):100-108.

[18]侯彬彬,周安寧,李紅霞.基于DEA的我國高校科研投入與專利產出分析[J].技術與創新管理,2016,37(04):381-385.

[19]王 璽,張嘉怡.稅收優惠對企業創新的經濟效果評價[J].財政研究,2015(01):58-62.

[20]王 堅,朱云飛.激勵企業科技創新的稅收政策取向[J].經濟研究參考,2016(64):28-31.

[21]孫德仁.完善促進企業創新稅收政策的建議[J].經濟研究參考,2016(12):29-30.

[22]付伯穎.中小企業創新激勵稅收優惠政策的國際比較與借鑒[J].國際稅收,2017(02):56-59.

[23]袁建國,范文林,程 晨.稅收優惠與企業技術創新——基于中國上市公司的實證研究[J].稅務研究,2016(10):28-33.

[24]張 婷.創新型人力資本的影響因素實證研究[J].技術與創新管理,2017,38(03):262-267.

[25]張笑楠.企業持續創新系統的組織特性研究——以騰訊公司為例[J].技術與創新管理,2016,37(03):242-249.

[26]薛 薇,魏世杰,李 峰.完善我國創新稅收政策的路徑[J].稅務研究,2015(01):21-27.

[27]周敬軍,李 珺.落實科技創新稅收優惠政策效應分析——以安徽省政策落實情況為樣本[J].國際稅收,2017(01):27-30.

(責任編輯:許建禮)

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07