實際控制人、機構投資者與創新投入關系的實證研究

2019-10-08 05:00:24張麗高艷艷

商業會計 2019年16期

關鍵詞:機構投資者

張麗 高艷艷

【摘要】 ?文章以2013—2017年深市創業板上市公司為樣本,從實際控制人持股和機構投資者持股兩個視角對企業創新投入進行了分析,并對實際控制人持股情況進行分組后,檢驗了機構投資者在企業創新投入中發揮的作用。研究發現:企業創新投入強度與實際控制人持股之間呈現出顯著的先下降后上升的“U”型特征,機構投資者持股與企業創新投入強度顯著正相關,創新投入具有高投入、高風險、周期長等特性。文章的研究表明,實際控制人與中小股東之間的代理沖突會帶來實際控制人為追求短期收益回報降低企業創新投入資金,另外,對實際控制人的持股比例進行排序分組后發現,機構投資者在一定程度上能對控股股東的行為起到制衡作用,對促進企業提升創新投入起到積極作用,從而不斷增強企業未來的持續競爭力。

【關鍵詞】 ? 實際控制人;機構投資者;創新投入;制衡作用

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)16-0044-04

一、引言

我國創業板的設立,帶來了資本市場的多層次發展,也激發了整個社會創新創業的熱情。相關統計顯示,2017年底,在復雜的經濟環境下,創業板整體業績仍然維持良好的增長勢頭,有效發揮了“大眾創業、萬眾創新”的引領作用。作為以高科技、高成長性立身的創業板市場,是否能在未來的競爭中保持業績的穩步增長?是否能持續凸顯創新性和成長性?這依賴于企業能否在戰略上對持續不斷的創新研發投入給予重視。眾所周知,不斷提高企業研發方面的競爭力是確保企業在科技日新月異的發展中獲取持久競爭力的重要因素之一,源源不斷地、持續地進行創新研發投入,企業可以不斷進行新技術、新工藝的開發與整合,提升自身競爭優勢,爭取未來競爭市場的地位上升空間及獲取長期利潤。綜合觀察近幾年的狀況,我們發現,即使是以高科技和高成長性著稱的創業板上市公司,在創新投入方面也存在著很大的差異,Ettlie (1998)研究發現,即使對行業、規模、財務杠桿等因素進行了控制變量的考慮,這種差異仍然明顯存在。

創業板上市公司從2009年第一批的28家公司到2017年底的735家公司,發展迅速。然而,創業板在解決中小公司融資的同時,高發行價、高市盈率和高超募的創業板在之后出現的股價暴漲暴跌、泡沫以及上市之后高管和實際控制人的減持套現潮等一系列問題讓創業板成為學術界研究的熱點。選擇在創業板上市的公司大部分為民營企業,實際控制人往往是自然人,上市之前,股權高度集中,上市之后,募集資金使股權逐步分散;上市之前,企業的經營管理權牢牢把握在創始人的手中,上市之后,逐步建立現代公司治理制度,引入職業經理,那么,這些變化是否會對企業未來的持續發展產生影響?立場不同的利益相關者基于自身經濟利益的考慮,對企業進行的創新研發持什么態度?其行為對企業的研發投入規模會產生何種影響?同時,隨著國內資本市場及法律制度的不斷透明化和完善化,機構投資者得到了大力的發展,將外部機構投資者引入到創業板市場中,又會給企業的研發投入帶來哪些影響?本文將從實際控制人、機構投資者角度出發,對以上問題進行深入剖析。

二、文獻分析和研究假設

(一)實際控制人與創新投入

我國上市公司普遍存在著實際控制人(劉芍佳,2003),尤其對于創業板市場而言,股權高度集中或相對集中于一個人,即公司的實際控制人,而往往實際控制人就是公司的創始人。Barclay和Holderness(1989)在研究中發現,實際控制人往往可以通過控制權的行使而獲得控制權收益,這種收益分為兩類,即共享收益和私有收益。在家族經營、實際控制人呈自然人屬性的創業板中,較高比例的持股既可能對創新研發投入發揮激勵作用,也可能表現為抑制作用。當實際控制人的持股比例較小時,公司股權呈分散狀態,實際控制人可以憑借其控制權攫取控制權私有收益和實施“掏空”行為,即追求私有收益時對外部中小股東的利益造成損害(Morck,1988),這種對私有性短期收益的追求,讓實際控制人更愿意通過擴大企業規模,或者采取并購的方式進行外延式發展,而對于影響企業未來持續競爭的創新性研究,由于其具有的高風險性和長周期性,實際控制人往往進行阻礙控制,不斷縮減企業創新研發投入,從而造成企業長期價值的下降;同時,企業管理層出于對自身個人聲譽和職業安全的綜合考慮,對高風險性和投資期限長的創新投入尤為謹慎,不愿意進行更多的關注。綜上所述,我們發現,當公司的股權變得相對分散時,企業會降低其創新研發投入。當實際控制人的持股比例不斷上升,股權呈集中或相對集中時,實際控制人與外部中小股東之間的利益被密切捆綁,利益趨于一致,實際控制人與中小股東之間的第二類代理沖突降低,實際控制人更愿意采取措施提高公司價值,使其最大化,同時對長期持續回報的追求,讓實際控制人有動力和能力對管理層進行監督,從而約束管理層的機會主義行為和道德風險(Shleifer和Vishny,1986),不斷加大創新研發投入。因此,隨著實際控制人持股比例的不斷上升,企業的創新研發投入呈現出先下降后上升的趨勢。據此,本文提出以下假設:

假設1:在考慮其他影響因素的基礎上,創業板上市公司的創新研發投入與實際控制人的持股比例呈先下降后上升的“U”型特征。

(二)機構投資者與創新投入

近幾年,隨著機構投資者的發展及不斷參與公司治理,其行為對股價和公司層面的決策產生的影響引發了學術界的熱烈討論。機構投資者在企業的創新投入中究竟扮演著什么樣的角色,帶來了哪些影響,目前來看,觀點尚未得到統一。主流的觀點有兩種:(1)機構投資者是短視投機主義者,他們更為關注企業短期的收益,在股票二級市場進行短線操作,有獲利則拋出股票;如果機構投資者持有大量的股票,其大量拋出勢必引起股價的大幅度下跌,使企業成為潛在的收購對象,為避免被接管,企業的經營管理層更愿意削減研發周期長、風險性高的研發投入,保持短期業績的穩定及上升。根據這種觀點,機構投資者是企業進行創新投入的阻礙者。Graves(1998)、趙洪江(2009)等人在其相關研究中證實了這種觀點。(2)專業化的團隊操作、豐富的投資經驗、天然的信息收集及分析的優勢,讓機構投資者在進行決策時,更愿意偏向于長期化投資,同時其擁有雄厚資金的優勢,形成的股權規模效應讓其更愿意及有能力參與到公司治理中,積極提升企業的創新研發投入,獲取未來的超額收益回報。王斌(2011)發現,隨著我國資本市場一系列政策的出臺,機構投資者將被賦予擁有更多參與公司治理的權利,更愿意采取措施激勵經營管理者加大研發投入,從而提升企業長期價值。任海云(2011)認為,機構投資者長期持有戰略的執行,更能激發和鼓勵經營管理層進行創新研發投入,增強未來潛在收益。曾春華、張弛(2019)認為,機構投資者,特別是長期機構投資者持股能夠顯著促進企業創新。

與主板上市公司相比,創業板上市的公司往往規模比較小,所以通常認為,機構投資者的引入,可以對創業板市場的實際控制人行為產生一定程度的制衡作用。機構投資者作用的發揮取決于其擁有的一定范圍的持股比例以及其自身多年形成的投資風格和策略。當機構投資者是短視投機主義者時,對企業創新研發投入將帶來負面的影響;如果機構投資者是長期投資主義者,則其可以正面引導及提升企業創新研發投入規模。據此,本文提出以下假設:

假設2a:在考慮其他影響因素的基礎上,創業板上市公司的創新研發投入與機構投資者的持股比例呈顯著負相關關系。

假設2b:在考慮其他影響因素的基礎上,創業板上市公司的創新研發投入與機構投資者的持股比例呈顯著正相關關系。

三、研究設計

(一)樣本選取與數據來源

本文選取我國深市創業板2013年到2017年的上市公司作為研究樣本,剔除股權數據及財務數據等缺失的公司后,最終得到2 469個有效觀測值,并采取多元回歸方法對其進行實證研究。創新投入強度、實際控制人持股比例、公司資產規模、資產負債率等財務數據來源于CSMAR數據庫,機構投資者持股數據來自WIND數據庫。本文利用STATA 15.0軟件對樣本數據進行分析。同時,為保證研究的可靠性及避免極端值造成的影響,還對連續變量進行了Winsorize 處理。

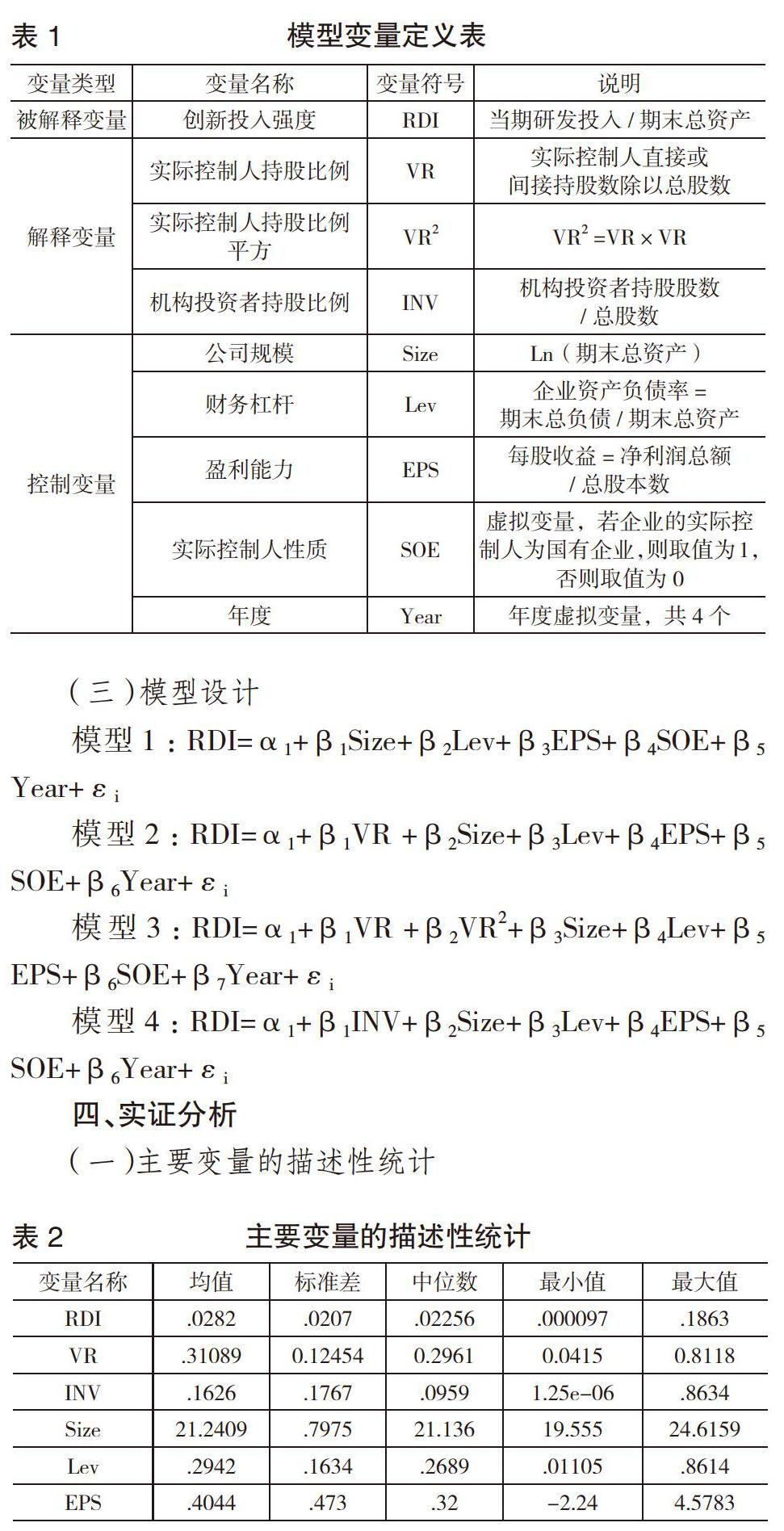

(二)變量定義

1.被解釋變量。對于創新投入強度的衡量,學術界提供了多種指標,本文參照Nam(2003)的研究,選取了企業研發支出占總資產的比率作為其測度的指標,記作RDI。使用該指標,可以有效地避免指標受到管理層人為操作的影響。

2.解釋變量。實際控制人持股比例,用VR表示;機構投資者持股比例,用INV表示。

3.控制變量。在綜合考慮相關因素的基礎上,本文選取公司規模、財務風險、盈利能力、實際控制人性質、年度等變量作為研究的控制變量。

具體變量的定義及說明見下頁表1。

(三)模型設計

模型1:RDI=α1+β1Size+β2Lev+β3EPS+β4SOE+β5Year+εi

模型2:RDI=α1+β1VR +β2Size+β3Lev+β4EPS+β5SOE+β6Year+εi

模型3:RDI=α1+β1VR +β2VR2+β3Size+β4Lev+β5EPS+β6SOE+β7Year+εi

模型4:RDI=α1+β1INV+β2Size+β3Lev+β4EPS+β5SOE+β6Year+εi

四、實證分析

(一)主要變量的描述性統計

表2的結果表明,全部樣本中,創新投入強度的最大值達到了18.63%,最小值僅為0.0097%,差距較為明顯,說明不同的企業對待創新投入存在嚴重的戰略性差異;創新投入強度的均值為2.82%,這一數據遠遠落后于西方發達國家。實際控制人持股比例的平均值為31.089%,機構投資者持股比例的平均值為16.26%,表明在目前我國的創業板市場中,控股股東具有明顯的控制性地位,但機構投資者的進入對其控制地位能起到一定的抗衡作用。公司規模最大值與最小值的差距表現不明顯。樣本公司的資產負債率均值為29.42%,表明負債對企業進行創新投入并沒有構成制約。作為衡量盈利能力的指標,每股收益的均值僅為0.4044,而且不同公司的盈利能力表現出較大的差異,最小值為-2.24,這種處于虧損狀態的公司,可能在創新投入方面跟進力度不足。

(二)回歸分析

表3的回歸結果表明,第2列中只針對控制變量進行相關回歸分析,從其結果看,創新投入強度與企業資產規模、資產負債率都呈顯著的負相關關系,與每股收益呈顯著正相關關系,這與預期的結果相符合;實際控制人的性質(國有或自然人)對創新投入強度沒有產生顯著的影響,這可能是由于樣本中大部分上市公司的實際控制人為自然人導致的。第3列中先對實際控制人的持股比例進行相關回歸分析,結果顯示,實際控制人的持股比例與企業創新投入強度呈現出顯著的負相關關系。第4列中為避免實際控制人持股比例(VR)及其平方項(VR2)引起多重共線性問題,對其進行中心化處理后再帶入模型3,結果表明,隨著實際控制人持股比例的逐步上升,企業的創新投入強度會呈現出顯著的先下降后上升的“U 型”特征,假設1得到了充分的驗證。第5列中針對外部機構投資者持股比例對企業創新投入強度的影響研究中,其回歸結果顯示,機構投資者的持股比例在5%的統計水平上能顯著提升企業的創新投入強度,假設2b得到驗證。

(三)機構投資者作用的分組檢驗

多數研究表明,國外的機構投資者能對上市公司的控股股東起到一定的制衡作用,我國的機構投資者是否能在日益完善的資本市場中發揮制衡作用呢?按照實際控制人持股比例從小到大的排序,取前25%的公司作為低股權集中度組,后25%的公司作為高股權集中度組,得到低、中、高股權集中度樣本公司的數量分別為617、1 235、617。

表4的回歸結果表明,在對實際控制人的持股比例按從小到大排序后,低股權集中度組和中等程度的股權集中度組中,機構投資者持股比例與企業創新投入強度呈現出顯著的正相關關系,說明實際控制人持股比例較低或處于中等水平時,機構投資者作為外部投資者更容易介入上市公司的內部治理,對實際控制人的控制作用產生制衡作用,積極提升企業創新投入力度,增強企業未來持續競爭力;而在高股權集中度組中,機構投資者持股比例與企業的創新投入強度呈現出正相關關系,但從統計學水平上看,正相關關系并不顯著,說明當實際控制人的持股比例較高時,機構投資者無法有效行使其相關權利,對參與上市公司治理的表決權和話語權變弱,難以對實際控制人的控制作用產生一定的制衡作用。

(四)穩健性檢驗

為驗證本文研究結論的穩健性,采用上市公司創新投入規模的對數重新定義被解釋變量進行回歸。上述結論不變。但由于篇幅限制本文未進行列示。

五、主要研究結論

本文采用我國深市創業板上市公司2013—2017年的數據,對實際控制人持股比例、機構投資者持股比例對企業創新投入強度的影響進行實證分析,結果發現:(1)實際控制人持股比例能顯著影響企業的創新投入強度,它們之間的關系呈“U”型特征,當不斷提高實際控制人持股比例,企業創新投入強度呈現先下降后上升的趨勢。(2)機構投資者持股比例能顯著影響企業創新投入強度,它們之間呈正相關關系,當不斷提高機構投資者的持股比例,企業創新投入強度也不斷增強。(3)對實際控制人持股比例進行分組討論后發現,機構投資者制衡作用的發揮依賴于一定的股權集中度,在低股權集中度組和中股權集中度組中,能有效對實際控制人發揮一定的制衡作用,而在高股權集中度組,則難以對實際控制人實施有效的監管和制衡。

在我國經濟面臨轉型之際,高新技術企業的大力發展在很大程度上會影響我國未來經濟的持續走向,作為以高科技、高成長性為代表的創業板,在解決中小公司融資渠道的同時,更應該成為我國經濟的領航者。但我們的研究發現,高超募之后的創業板帶來了實際控制人的減持行為,加劇了實際控制人對短期利益的追求,對企業未來的創新研發投入造成一定的阻礙作用。如何對實際控制人的行為加以約束并采取措施保障創業板市場的健康發展是我們當前面臨的一個很重要的問題。我們的研究也發現,當股權相對分散時,企業引入機構投資者,能顯著制衡實際控制人對企業的操縱,從這個角度來說,倡導機構投資者在創業板市場中發揮積極的作用,對保障創業板市場的整體健康發展具有重要的意義。X

【主要參考文獻】

[1] Ettlie J E.R&D and global manufacturing performance[J].Management Science,1998,44(1):1-11.

[2] 劉芍佳,孫霈.終極產權論、股權結構及公司績效[J].經濟研究,2003,(4):37-47.

[3] Barclay, Michael and Holderness,C.Private Benefits of Control of Public Corporations[J]. Journal of Financial Economics,1989,(25):371-395.

[4] Randall Morck,Andrei Shleifer,Robert Vishny.Management Ownership and Market Valuation:an Empirical Analysis[J].Journal of Financial Economics,1988,(20):293-315.

[5] Shleifer Andrei,Robert Vishny.Large Shareholders and Corporate Control[J].Journal of Political Economy,1986,(94):461-488.

[6] Graves S B.Institutional ownership and corporate R&D in the computer industry[J].Academy of Management Journal,1988,31(2):417-428.

[7] 趙洪江,夏暉.機構投資者持股與上市公司創新行為關系實證研究[J].中國軟科學,2009, (5):33-39.

[8] 王斌,解維敏,曾楚宏.機構持股、公司治理與上市公司R&D投入——來自中國上市公司的經驗數據[J].科技進步與對策,2011, (6):78-82.

[9] 任海云.公司治理對R&D投入與企業績效關系的調節效應研究[J].管理科學,2011,24(5):37-47.

[10]Jouahn Nam Richard E John H.The Effect of Managerial Incentives to Bear Risk on Corporate Capital Structure and R&D Investment [J].The Financial Review,2003,(38):77-101.

[11] 曾春華,張弛,陳險峰.機構投資者能促進企業創新嗎?——基于“經理人職業生涯假說”的視角[J].海南大學學報,2019, (37):44-53.

[12] 王宇峰,左征婷,楊帆.機構投資者與上市公司研發投入關系的實證研究[J].中南財經政法大學學報,2015,(5):102-107.

[13] 郝穎,劉星.資本投向、利益攫取與擠占效應[J].管理世界,2009, (33):113-117.

[14] 楊建君,盛鎖.股權結構對企業技術創新投入影響的實證研究[J].科學研究,2007, (4):787-792.

[15] 趙武陽,陳超.什么決定了企業的研發投入[J].中國會計評論,2012,10(4):453-472.

[16] 張粟,令媛媛. 股權結構對創業板上市公司R&D投資的影響[J].華南理工大學學報,2014,2(1):27-35.

[17] 盧丹.股權機構、機構投資者與R&D投入的關系研究[D].華南理工大學,2012.

[18] 孫兆斌.股權集中、股權制衡與上市公司的技術效率[J].管理世界,2006, (7):115-124.

[19] 陳德萍,陳永圣.股權集中度、股權制衡度與公司績效關系研究——2007—2009年中小企業板塊的實證檢驗[J].會計研究,2011, (1):38-43.

[20] 林波.機構投資者持股、內部控制與企業財務績效[J].財會通訊,2018, (7):115-124.

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33