基于層次分析法的物流成本控制分析

2019-10-16 03:46:35李柏敏譚鳳婷

商場現代化 2019年15期

李柏敏 譚鳳婷

摘 要:物流成本是一個企業能夠盈利的關鍵,降低成本有助于提高企業的綜合實力。文章主要是運用層次分析法分析物流成本的主要影響因素、成本控制的管理現狀;介紹了層次分析法的概念、基本原理,并在物流成本控制和管理的方面應用了層次分析法做了定性和定量相結合分析,由此而得出影響物流成本的主要因素,從而提出有利于降低企業物流成本控制的建議。物流的質量和成本是保持物流企業競爭力所在,降低物流成本有利于提高企業的競爭力和綜合實力。

關鍵詞:成次分析法;物流成本;控制

物流成本是一個企業能夠盈利的關鍵,降低成本有助于提高企業的綜合實力。本文用層次分析法研究了物流成本控制,設立了企業物流質量成本控制體系。從物流分工的角度劃分企業的物流成本,根據廣為接受的物流成本分解對象,建立物流質量成本指標體系,并通過對主要物流質量成本指標的控制,降低物流成本。物流成本是一個物流企業盈利的關鍵,分析物流成本的控制對企業有著重要意義,可以提升企業的競爭力和提高企業的經濟效益,最終兌現了企業質量效益的均衡發展。

一、國內外文獻回顧

在國外,Mentzen(1992)率先深化對物流資金分布特征的分析,指出物流成本的控制與分析不應是單一的分析,而是可以放在企業系統分析的整體水平上。Gooley Toby(1995)指出物流成本不僅占用企業的流動資金成本,而且占用企業的時間成本,這應該是企業實施物流控制的關鍵所在。Cebeci(2003)從專業角度選擇運輸方式,層次分析法可以量化模糊模型,使得企業可以從專業評價的角度來選擇運輸方案。Amy和Christian(2003)將物流成本分為:運輸成本、庫存成本、包裝成本、風險和貨損、海關費用以及管理成本。P.L.Abada&Vijav Aggarwal(2005)討論了綜合運輸成本與需求遞減趨勢的價格策略,建立了確定最優運輸量和最優價格的決策模型。

國內學者也緊跟國外的物流成本研究,普遍認為物流成本是決定中國的物流業發展水平的關鍵因素。學者主要在物流成本分類、特征和中外物流成本比較研究。在物流成本控制研究上,范榮華(2005)指出,中國的物流成本控制相對簡單,主要從提高企業物流信息管理水平和對內部物流成本的控制力度入手。王姝,蔡璐,王紅雙(2011)提出了將物流成本納入整個供應鏈環境的研究,并指出必須降低運輸成本,實現各環節之間的密切合作,減少浪費,降低其他可控成本。曾學文(2015)指出,調整運輸路線成本是影響物流成本的關鍵因素。郝紅強(2014)指出,應建立和完善物流管理體系,完善整個供應鏈模式和管理循環過程,實現倉儲運輸成本、服務質量和顧客滿意度,以及有效性,同時控制物流成本。鞠彪,翟沛(2015)指出,物流成本應從投資、產品設計、供應、生產和運輸等方面加以控制。

從上述文獻回顧可以看出,物流成本的控制可以從多方面考慮,國外學者認為物流成本應該在企業層面進行系統分析。物流成本控制的兩個最重要的研究方向是庫存成本控制和運輸成本控制。這兩個環節的控制和優化可以有效地降低整個供應鏈的物流成本。

二、層次分析法

1.層次分析法定義

層次分析法(Analytic Hierarchy Process簡稱AHP)是一種定性和定量分析的決策方法,它總是與決策目標、準則和方案有關,該方法由美國匹茲堡大學教授薩迪在20世紀70年代初期提出。

2.層次分析法的步驟

使用層次分析法進行綜合評價大致分為五個步驟:(1)構建遞階層次模型;(2)構造成對比較陣;(3)計算權向量并做一致性檢驗;(4)計算組合權向量并做組合一致性檢驗;(5)如果得出的指標權重不能通過合理性檢驗,則需要重新向專家詢問對指標的重要性,重新填寫問卷,重新判斷或構建新的層次結構圖,并且重新計算。

3.層次分析法的應用

成本控制意味著通過開發成本級別指標,成本控制是預防措施過程中的一系列成本和各種因素和條件的一種方式。它基于預先確定的目標成本管理并在實體范圍內進行,控制措施確保執行。成本指絕對控制低成本的成本,也稱為絕對成本控制;它還包括降低數量和成本之間的安排總成本,收入增長,以及相對節約成本,因此也稱為相對成本控制。層次分析法在資本控制中的應用即是重視物流活動中的各個環節成本支付的影響因素。從導致成本發生的因素來看,這些影響因素發生在作業流程的每一個節點上,從最初的原材料生產到產品交付給最終客戶的手中,影響因素不同。

三、基于層次分析法的東莞DHL物流成本控制分析

1.DHL的簡介

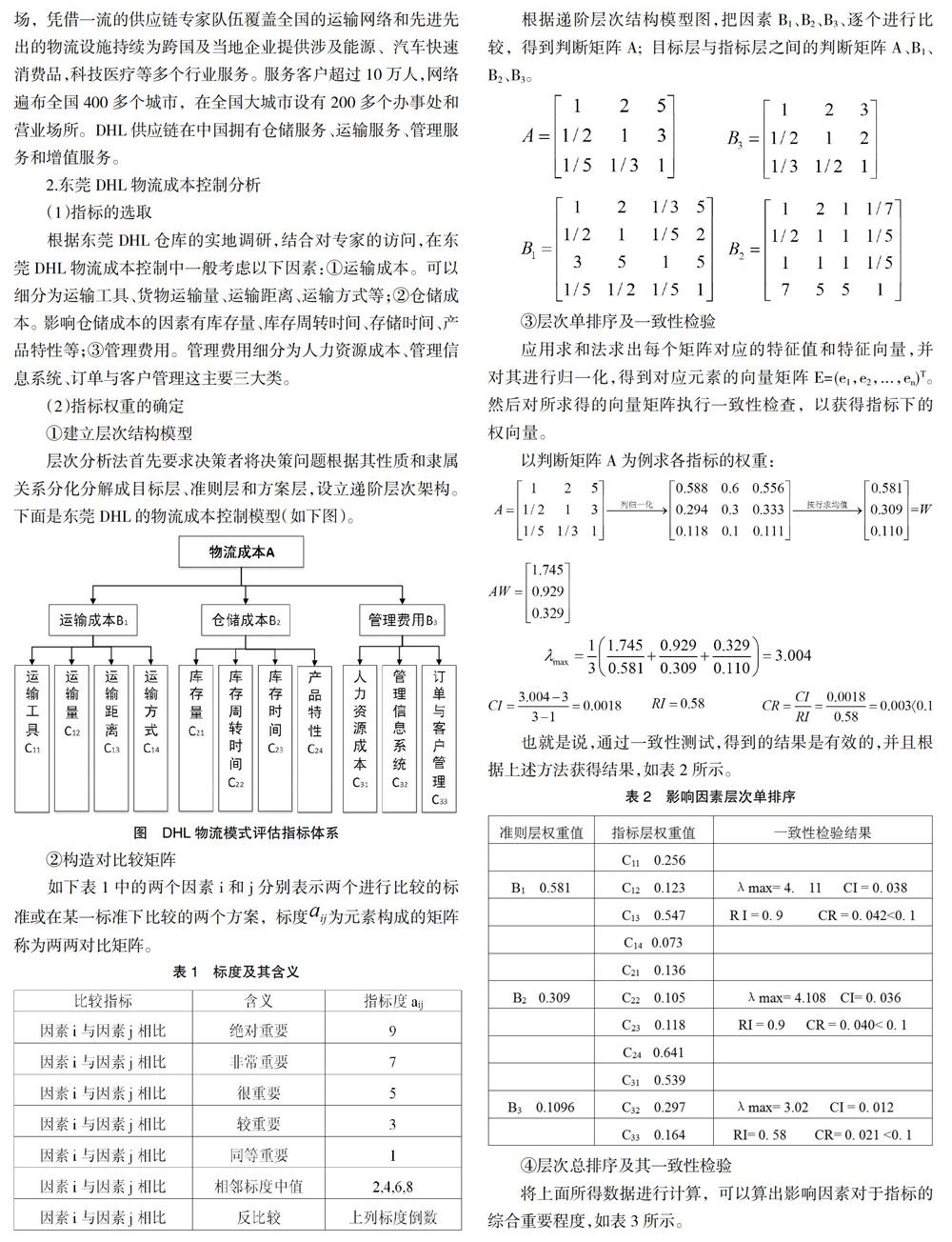

德國郵政DHL總部位于德國的波恩,是全球最大的郵政、運輸和物流公司,在全球超過220個國家有逾488000名員工,是世界排名第一的合同物流服務提供商,服務覆蓋全球60多個國家,占全球市場8.2%。DHL supply chain 1985年進入中國市場,憑借一流的供應鏈專家隊伍覆蓋全國的運輸網絡和先進先出的物流設施持續為跨國及當地企業提供涉及能源、汽車快速消費品,科技醫療等多個行業服務。服務客戶超過10萬人,網絡遍布全國400多個城市,在全國大城市設有200多個辦事處和營業場所。DHL供應鏈在中國擁有倉儲服務、運輸服務、管理服務和增值服務。

2.東莞DHL物流成本控制分析

(1)指標的選取

根據東莞DHL倉庫的實地調研,結合對專家的訪問,在東莞DHL物流成本控制中一般考慮以下因素:①運輸成本。可以細分為運輸工具、貨物運輸量、運輸距離、運輸方式等;②倉儲成本。影響倉儲成本的因素有庫存量、庫存周轉時間、存儲時間、產品特性等;③管理費用。管理費用細分為人力資源成本、管理信息系統、訂單與客戶管理這主要三大類。

(2)指標權重的確定

①建立層次結構模型

[4]Amy Zeng, Christian Rossetti. Developing a Framework for Evaluating the logistics Global Sourcing Processes.[J].International Jouranl of Physical Distribution & logistics Management,2003.33.

[5]P.L.Abada&Vijav Aggarwal.Incorporating transport cost in the lot size and pricing decisions with down ward sloping demand [J].International Production Economics ,2005:297-305.

[6]蔡明明.我國物流成本控制的影響因素與路徑分析[J].物流技術,2013,32(3):158-160.

[7]陳正林.企業物流成本生成機理及其控制途徑——神龍公司物流成本控制案例研究[J].會計研究,2011(2):66-72.

[8]鄒憲民.企業物流成本的管理與控制[J].工業工程,2005(2):15-17.

[9]張永智.“家電下鄉”中物流成本的構成與節約——以重慶為例[J].管理縱橫,2009,19(2):106-108.

[10]李亞坤.供應鏈環境下物流成本研究[J].合作經濟與科技,2015(3):130-131.

[11]王增慧.美國物流成本的計算對我國物流成本優化的啟示[J].物流技術,2014(7):65-66.

[12]范榮華.我國物流成本控制現狀與優化路徑研究[J].價格月刊,2005(6):57-60.

[13]王姝,蔡璐,王紅雙.供應鏈管理下的物流成本研究[J].中國商貿,2011(24):129-130.

[14]曾學文.層次分析法在物流成本控制中的應用[J].財會通訊,2015(35):73-75.

[15]郝紅強.企業降低物流成本的途經研究[J].知識經濟,2014(4):122-123.

[16]鞠彪,翟沛.企業物流成本控制的措施與研究[J].中國市場,2015(2):26-27.

[17]畢亞港.輔助決策技術在作戰實驗中的應用研究[J].軍事運籌與系統工程,2010(2):56-60.

猜你喜歡

財會學習(2016年24期)2017-01-10 22:25:26

合作經濟與科技(2017年1期)2017-01-03 22:37:59

科學與財富(2016年18期)2016-12-22 19:17:39

現代營銷·學苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35

商場現代化(2016年26期)2016-11-21 22:02:01

中國科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

大眾理財顧問(2016年9期)2016-10-11 17:10:17