房地產企業轉型效果的測度及評估方法

2019-10-18 08:53:21吉艷張泓銘

中國房地產·學術版 2019年9期

關鍵詞:房地產業

吉艷 張泓銘

摘要:近年來中國房地產企業紛紛探索轉型升級之路,面對千變萬化的轉型實踐,需要建立一套轉型效果評價體系去判斷轉型路徑選擇的優劣,從而提煉出值得效仿和推廣的范式。考慮到轉型效果的多層次、多維度分析的要求,采用AHP層次分析法作為基本方法,兼顧融合主觀和客觀的評價。從房地產經營業績、房地產經營資產、房地產經營能力、房地產成長能力四個方面出發,構建房地產業轉型效果評價的初步指標體系;選取142家滬深股市的房地產類上市公司,結合指標體系所選各項指標,以AHP法獲得房地產企業轉型效果評價模型;展開房地產企業轉型效果評價的邏輯步驟推演。

關鍵詞:房地產業;轉型效果;測度評估

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2019)09-0008-16 收稿日期:2019-08-30

1引言

多年來,中國房地產企業的轉型千姿百態、千變萬化,到底哪些企業或哪種轉型路徑比較好,值得總結或者仿效呢?這需要拿轉型效果來說明,因此,本文致力于探索房地產企業轉型效果的測度及評價方法乃至如何實施等問題。

對于企業經營績效的評價,單一指標簡便但不全面,多重指標雖然比較全面,但難以取舍,因此需要具體問題具體分析。由于本文研究的房地產企業轉型是一個動態的、復雜的過程。需要考慮對目標問題的多層次的分析需求,在客觀數據支持的同時還要融入主觀性。因此層次分析法便是經典而又行之有效的解決辦法,下文將對其具體論述。

層次分析法(AHP)是20世紀70年代中期,美國運籌學家、匹茲堡大學數學家T.L Satty提出一種實用多目標決策分析方法。其基本原理是:首先,將影響因素細分成若干層次,每個因素細分層次下進一步對細分要素兩兩判斷,比較重要性,以此計算各層要素的權重,最后根據組合權重并按最大權重原則確定最優方案。一般可以分為四個步驟,一是遞階層次結構的建立;二是構造兩兩比較的判斷矩陣;三是權重設定及判斷矩陣一致性檢驗;四是AHP綜合總排序。

2房地產業轉型效果的測度模型

2.1指標體系的構建與分析

2.1.1指標體系構建

綜合前人研究,本文對房地產開發行業中企業轉型效果的評價,將從房地產經營業績、房地產經營資產、房地產經營能力、房地產成長能力四個方面出發,構建初步的指標體系如表1所示。

2.1.2指標體系分析

一是經營業績。企業經營業績是企業行為的最終結果,也是檢驗企業轉型是否成功的重要標志。如彭華(2010)研究了鞋業企業在轉型戰略下,其經營業績的影響,重點地分析了主營業務轉換對績效的提升。還如陳國偉(2004)分析了房地產上市公司的經營業績,發現了在房地產業上升時期,各個公司的業績整體平平,只有30%左右的公司真正為股東創造了財富,70%的房地產上市公司并沒有真正創造財富,其原因是不依賴于精細管理的粗放型發展,隨之提出了房地產行業需要轉型。本文考慮測度房地產企業經營業績的二級指標設為3項:主營業務收入、營業利潤,利潤總額。

二是經營資產。經營資產是企業經營及其轉型的首要資源,也是反映企業經營績效的重大因素。如杜亞光(2016)在研究上市公司資產運營中,發現資產經營效果對增加股東財富有著顯著的正效應,即良好的資產經營效果,有利于擴大股東財富。本文考慮選擇資產總額與凈資產額兩項指標來衡量企業經營資產量。

三是經營能力。經營能力是整合積累性學識、技能以及企業資源應用于企業的相關市場需要,使企業的產品和服務增加價值,從而滿足競爭的要求。諸多研究均表明,經營能力對企業績效與轉型升級有著積極影響(Hooley等,2005)。本文將在可獲取數據的基礎上,選擇總資產利潤率和凈資產利潤率兩項指標來衡量企業轉型的經營能力。

四是成長能力。成長能力是企業獲得持續成長的基礎,是企業獲得持久競爭優勢的源泉,在企業識別市場機遇、增強企業素質、抵御市場風險、適應環境變化中發揮著根本的作用。陳林杰(2010)認為,房地產企業成長能力內涵是企業積累、整合和有效利用內外部資源,以識別和開拓房地產市場,提高地塊規劃質量、技術創新、房屋質量和項目價值,以及提高企業經營管理效率,從而使房地產企業獲得健康、有序、持續地發展壯大。對于轉型企業來說,對其成長能力的評價,應該從企業發展最終的發展效率來衡量。本文考慮房地產企業成長能力的衡量指標包括三項:營業利潤增長率、主營收入增長率、總資產增長率。

2.2基于AHP法的企業轉型效果評價模型

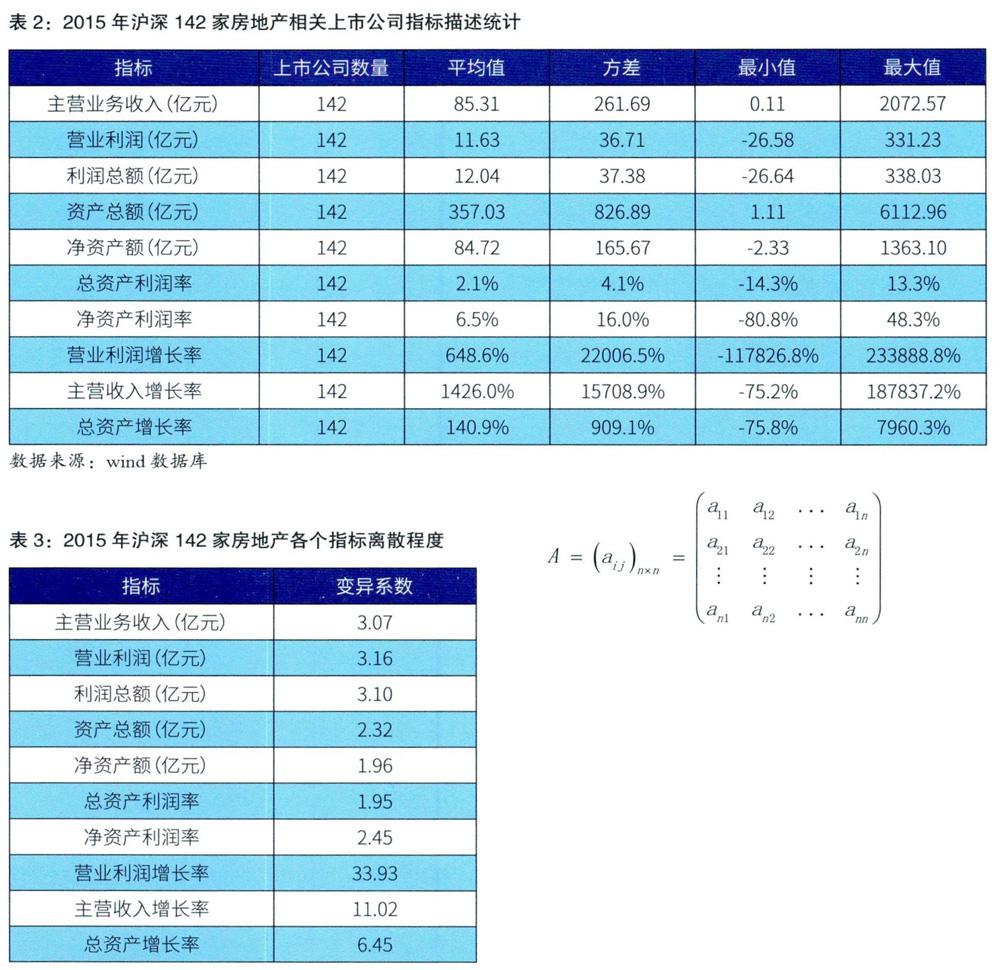

一是數據描述性分析。本文在滬深股市中,選取了142家房地產相關上市公司,結合指標體系所選指標,獲取相關各個指標的數據,得到2015年各個指標描述性統計結果如表2所示。

從142家房地產上市公司三方面數據來看,對于房地產行業來說,存在著較大的結構性失衡現象,例如主營業務收入最高的企業為綠地控股,2015年主營業務收入達到2072多億元,而142家公司中,主營業務收入最低的僅為0.1億元,整個房地產相關上市公司的平均主營業務收入也僅為85.31億元,離散系數高達到3.07,離散程度是較高的,給出各個指標的離散系數如表3所示。

從離散程度可看出,對于142家房地產企業來說,在凈資產利潤率及營業利潤增長率上面,離散程度是非常高的,甚至營業利潤增長率變異系數達到了33.93,該數字反映的房地產行業各個企業之間的成長水平相差甚遠。

二是標準化處理。為了便于將數據使用到層次分析法中,需要將各個指標的數據進行無量綱處理,也就是標準化處理的過程,本文采用Min-max標準化法。

min-max標準化方法是對原始數據進行線性變換。設minA和maxA分別為該指標在所有142家企業中最小值和最大值,將A的一個原始值x通過min-max標準化映射成在區間[0,1]中的值x1,其公式為:

新數據=(原數據一極小值)/(極大值-極小值)

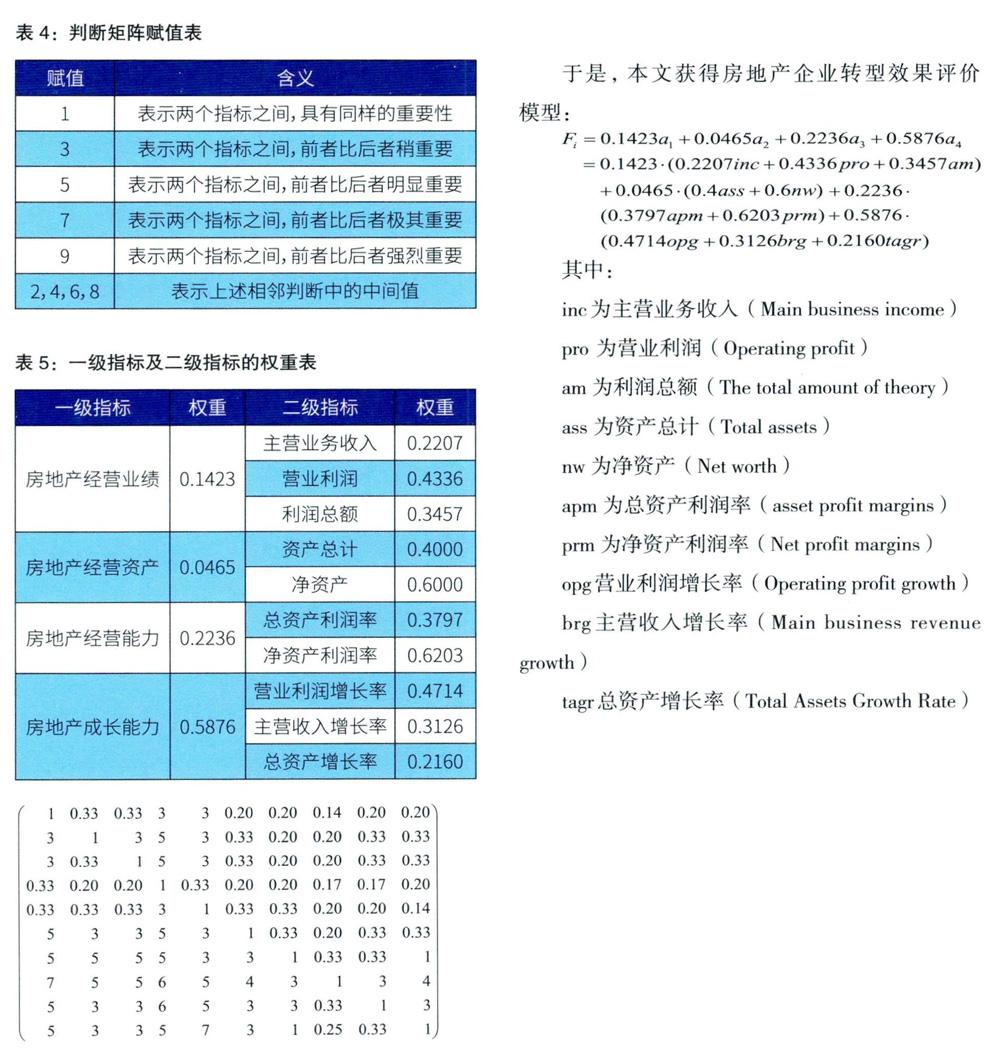

三是評價矩陣的建立。對于一級指標、及各個二級指標的重要性即權數,可以通過構造兩兩比較的判斷矩陣來確認。先將各級指標之間進行兩兩對比,然后按9分位比率排定各評價指標的相對優劣順序,依次構造出評價指標的判斷矩陣。

其中,aij為第i個指標比第j個指標的重要程度,賦值為1-9,且aij=1/aij,賦值規則如表4所示。

邀請在房地產相關領域研究的6位專家,對本文構建的房地產轉型效果評價體系建立判斷矩陣,并將6位專家判斷矩陣取均值獲得綜合矩陣:

對綜合矩陣進行一致性檢驗,得到CR=0.0933<0.1,通過一致性檢驗。分別獲得一級指標權重、二級指標權重,并通過一致性檢驗,各個一級指標及二級指標的權重具體如表5所示。 3房地產業轉型效果評價的步驟和范例

3.1評價的邏輯步驟和比較對象

上文得到了基于AHP法的房地產企業轉型效果評價計算模型的計算結果,可以獲得企業當年的經營效果。但是轉型是動態過程,也是相對狀態。房地產企業的轉型效果如何,需要進行對比分析,包括:與自身過去發展的對比,體現企業轉型的動態過程;與同行業或企業橫向對比,了解轉型效果的相對狀態,具體分為以下三個步驟。

首先,是縱向對比,與企業自身過往相比。用轉型前后自身的數據進行比較,就知道轉型的效果如何。現在的數據比過去好了,大體可以肯定轉型有效。但是,如果現在的數據比過去差了,是否一定講轉型沒效果呢?即便現在的數據比過去好了,是否一定講轉型有效果呢?不一定。因為轉型效果受外部市場及環境影響很大,單純的自身相比數據差,不一定是轉型有效或無效,或許受外部的因素影響。所以,就需要進一步比較。

其次,是橫向對比,進行同一時期的同類企業、或同行業、或同產業的比較。同類企業或同行業或同產業之間,外部因素是一樣的,把他們進行比較能較好排除了外部因素的影響。如果一個企業的數據即便自身相比不如以前,但是該數據比同類企業或同行業或同產業的數據要好,那它的轉型還是有效的;如果同一時期的數據比同類企業或同行業或同產業的數據差,那么該企業的轉型就有問題了。

最后,綜合評價企業轉型效果。由于企業自身過往時間相比,有兩種可能;同類企業(或同行業、或同產業)比較也有兩種可能。經過排列組合就有好、較好、較差、差四種可能。其含義有四種:

其一,當企業自身比較比過去好時,同時在同類企業比較中,也是好的,則認為該企業的轉型效果是好的。

其二,當企業自身比較比過去好時,同時在同類企業比較中是差的,則認為該企業的轉型效果是比較好的。

其三,當企業自身比較比過去差時,同時在同類企業比較中,是好的,則認為該企業的轉型效果是比較差的。

其四,當企業自身比較比過去好差時,同時在同類企業比較中也是差的,則認為該企業的轉型效果是差的。

以上講得是一個企業轉型效果評價的邏輯步驟及對象,如果要判斷整個行業、整個產業轉型的效果,那就必須把整個行業、整個產業的數據同其他行業、其他產業或整個國民經濟的數據進行比較,方法類似。

本文,主要是討論房地產企業轉型的效果,所以,以下將以萬科集團作為樣本,具體展開如何對一個企業進行轉型效果的評價。

3.2轉型效果評價范例——萬科集團

3.2.1萬科集團的自身比較

近幾年,萬科高喊“活下去”,并希望未來的萬科,不是萬科地產,而是萬科企業。這家作為過去十幾年房地產行業最具代表性的一家房地產上市公司,萬科一直在轉型中尋求更好發展。在2005年嚴厲的宏觀調控中,大多數房企都遭受重創,而萬科在此之前便選擇戰略性轉型(快速擴張),三年時間布局了12個城市,使得2005年首次營業收入突破100億門檻。從2006年開始,萬科開始進入高速增長期,行業老大的地位越發穩固。在2009年的地產牛市中,萬科的表現乏善可陳,可在2010年的房地產調控中,萬科成為國內首家突破1000億元的房地產企業。也就是從2010年,萬科便開啟了第二次轉型之路——市場方向調整及資產結構調整,并逐漸向轉型第三路徑邁進——調整主營業務、延伸跨界。

本文以萬科為例,對萬科從2006到2015年的十年轉型之路進行基于模型層面的效果分析。根據前文的AHP計算模型,將萬科集團各個指標賦值通過權重進行得分計算,可得到萬科2015年的轉型評價得分為0.45分,轉型效果排位行業第二位(第一位:綠地控股),一級指標各個得分如表6所示。

從單一年份的評價結果看,萬科集團的轉型效果并不顯著的,表現突出的是企業成長能力和經營能力上,而房地產經營資產得分很低。依次從經營能力、經營業績、經營資產、成長能力四個維度的底層指標數據進行分析,進而對萬科集團轉型有更清晰的解讀。

對萬科經營能力的分析,簡單從總資產利潤率、凈資產利潤率這兩個指標人手,最為直接了然。從2006年至2015年,萬科的凈資產利潤率始終保持在20%左右,總資產利潤率保持在5%左右,從圖1可以看出,在2005年左右,萬科選擇了轉型的第二路徑——快速擴大市場、擴張資本規模,總資產1年翻一番的狀態下,確保了2006年到2010年期間,萬科始終保持較快速發展,同時平穩渡過全球金融危機的影響(2008年凈資產利潤率15.8%)。在2010年起,萬科提出了“上下半場轉換”的概念,一改以往著重于住宅專業化開發模式,對外宣布加大商業地產投入,再次選擇了房地產轉型的第二路徑——市場方向調整及資產結構調整。從后續幾年的經營能力指標數值變化來看,第二次轉型的效果逐漸顯現,具有較好的經營能力表現。

對萬科經營業績表現分析,分別從利潤總額、營業利潤、主營業收入三個方面的表現進行分析,如前文所述,萬科從2006年到2015的10年間,大體經歷兩次轉型,從業績表現來看,萬科始終保持著較為穩定的經營利潤如圖2所示。

從萬科的經營資產變化趨勢可以看出,在2005年開始轉型起,萬科的總資產增長快速,2006年到2007年甚至擴展了一倍多,凈資產也同樣大幅增長,企業業績良好,轉型發展效果明顯。第二次轉型期(2010年起)是著重于市場方向調整(加大商業地產開發,拉長產品線)及資產結構調整(提高貨幣資金持有、積極去庫存),促使第二期(2011-2015)總資產和凈資產都大幅度的提升,轉型效果相比第一期較弱,但考慮企業盤面和體量,效果依然良好,與同行業其他同量級企業相比,對比效果更明顯如圖3所示。

從萬科的成長型指標表現來看,隨著企業體量地增加,企業成長速度相對來說出現較為明顯的放緩,整體趨勢上能看出來兩次轉型所帶來的滯后性的疲軟效應如圖4所示。

從萬科10年時間的轉型得分變化趨勢看,經歷了前期轉型衰落到后期崛起波動的歷程。公司從2005年到2009年,業務適應市場能力以及公司自身的經營能力逐年下滑,在此期間,更是經歷了2008年金融危機的沖擊,整個公司適應市場的能力達到了低谷。隨后,從2010年起,直到2015年,公司發展跌宕起伏,轉型力度也在不斷上揚,整體的經營能力、管理能力、成長能力都得到快速的發展。可見,萬科近幾年的轉型效果一直保持的較好的水平如圖5所示。

以上數據和圖形可見,十年來萬科集團轉型似乎取得了成效。

3.2.2萬科集團與類似企業的比較

上文萬科集團同自身相比,似乎轉型取得了成效。同時,人們可以問,這是否是市場外部形勢變優所造成的呢?如果是的,則不能充分證明萬科的轉型是有成效的。所以,本文把萬科同同類企業進行比較,也就是在同一市場環境下進行比較。看看在同一生產環境下,萬科的表現如何?只有經過同同類企業也就是在同一市場環境下,在結合他自身的比較才能得出他轉型好壞優劣的成效。

諸多學者研究行業整體狀況時,選擇了用上市公司作為行業發展和現狀的指示標。楊忠智以2008-2010年滬深上市公司的經驗數據為樣本,分析了行業競爭屬性、公司特征與社會責任關系。陳武朝通過檢驗我國A股上市公司經濟周期收縮期和擴張期的情況,研究了經濟周期不同階段及行業景氣度不同時,盈余管理程度的差異。江偉(2016)、謝盛紋(2011)、胡榮才(2014)等在對于行業各類特性及現象的研究,都是基于上市公司作為整個行業的代表,來展開研究。

本文在研究房地產公司的轉型現狀,同樣選取了142家房地產行業相關上市公司作為類似企業,從行業角度觀察萬科在其中的表現。

基于本文建立的轉型效果評價體系,通過采集眾多上市公司近十年在房地產經營業績、房地產經營資產、房地產經營能力、房地產成長能力等4個維度的指標數據,進而分析中國房地產近十年在轉型發展中的變化趨勢。整理樣本企業的數據,獲得近十年行業4個維度所有企業平均值,并依次計算萬科從2006年至2015年的轉型得分及在上市公司樣本中的排名,得到數據如表7所示。

同理,計算剩余14l家上市企業的總得分,可了解2006-2015年該批上市公司轉型效果評價結果。給樣本上市公司中,排名一直較為穩定的10家公司得分及排名如表8所示。

分析排名穩定性前10的公司,發現轉型效果較好(萬科A、保利地產),中上(金地集團、泛海控股、榮盛發展),較差(華聯股份、合肥城建、長春經開)都有出現穩定排名企業,而相對來說,中等及中等偏下的企業,競爭是最為激烈的,每一年的排名變動較大,波動較強。

以上數據,有力地證明了在同行業相比中,也就是在同一市場條件下,萬科的表現是好的。同時,也證明了前文萬科自身相比轉型成效的變優,并非由于市場條件格外照顧了萬科,而是包括自身轉型所取得了成效。

4總結

考慮到房地產轉型是一個具有持續性、戰略性特征的經營轉變過程,轉型的效果要兼顧目標問題的多層次、多維度的分析需求,因此文章采用了AHP層次分析法作為基本分析方法,以實現多維度、多層次的評價要求,并兼顧主觀和客觀評價的融合。在房企轉型效果的實證研究中,從房地產經營業績、房地產經營資產、房地產經營能力、房地產成長能力四個方面出發,構建出房地產業轉型效果評價的初步指標體系,并選取了142家滬深股市中的房地產相關上市公司,結合指標體系所選各項指標,采用AHP法進行分析和處理,從而獲得房地產企業轉型效果評價模型。最后,文章在轉型效果的測度模型構建的基礎上,展開房地產企業轉型效果評價邏輯步驟的推演,并以萬科集團為例,進行企業樣本的剖析。

本文基于AHP模型比較的對象和步驟分為以下兩個步驟:首先,是縱向對比,進行與企業自身過往時間相比。其次,是橫向對比,進行同一時期的同類企業、或同行業、或同產業的比較。只有通過縱向與橫向兩個層面數據的相互印證,才能有力地說明在同行業相比中,即在同一市場條件下,企業表現的孰優孰劣。更重要的,橫向比較還證明了房企與自身相比績效的提升,是來源于整體市場環境的作用還是轉型成效的體現。

猜你喜歡

商業會計(2016年19期)2017-02-23 09:04:37

現代商貿工業(2016年25期)2016-12-26 14:04:59

財經界·學術版(2016年22期)2016-12-24 20:11:10

商情(2016年42期)2016-12-23 14:26:41

商(2016年31期)2016-11-22 22:17:08

大眾理財顧問(2016年9期)2016-10-11 17:09:35

商場現代化(2016年19期)2016-07-29 18:11:41

中國市場(2016年25期)2016-07-05 08:41:51

商業會計(2016年8期)2016-06-06 01:50:28

商情(2016年11期)2016-04-15 20:07:14