大數據背景下中山市保險業的發展與問題研究

2019-10-21 08:45:20徐兆豐吳立濱陳正逵許鑫城

商訊·公司金融 2019年14期

徐兆豐 吳立濱 陳正逵 許鑫城

摘 要:本文以保險整體意識水平為立足點展開研究,從中山市居民對保險業意識水平出發,了解他們對保險的關注程度和自我保險意識程度,并從中分析對其造成保險整體意識水平的各因素。通過Pearson與Spearman相關分析對樣本數據進行研究,發現中山市居民的整體保險意識水平中等偏上,個人特征中年齡、學歷、家庭年收入對整體保險意識水平有顯著影響。大數據背景下中山保險業將面臨更多的沖擊和挑戰,如何抓住機遇和促進保險業的創新升級將是論文的重點。

關鍵詞:大數據;中山市;互聯網;保險認知

一、文獻綜述

在國內文獻方面,尹會巖認為保險具備大數據的特點:一是保險業是經營風險的行業,需利用風險模型或數理技術等對風險進行辨別;二是保險公司對風險發生的概率進行預測,而大數據的關鍵就是預測。董淼以為大數據時代為互聯網保險發展帶來機遇的同時也帶來了挑戰。機遇:大數據促使保險業走向高效低成本的發展;大數據對實時發掘顧客需要和創新產品十分有利。挑戰:大數據時代給互聯網保險公司帶來信息安全問題。在大數據基礎上,雷少正提出了基于主成分分析(PCA)的量表問題的優化算法。

國外文獻方面,Hannah Barnsdall表示大數據帶來的好處大于風險。同時,Actuaries Institute預測大數據的應用,會有許多潛在積極的社會性應用,包括便宜的保險、優質客戶服務、提高相關產品承保效率。然而,Anna Maria D' Hulster指出了大數據下的創新和競爭的擔憂。

二、研究設計

調查內容與方案策劃采取PPS的抽樣調查方法,調查中山市城鎮常住居民保險認知水平,了解他們對保險的關注程度、認知水平,從中分析對保險認知水平影響的各因素。并且根據居民的保險認知水平的程度,了解中山市保險行業的現狀,提出相應的建議,以便促進中山市保險行業更好的發展。

(一)調查內容

本文研究的核心是互聯網背景下的中山市市民的整體保險認知水平,在調查保險認知程度的基礎上,探討個人特征、行為偏好兩個維度與其的相關性。

1.整體保險認知水平

全文在消費者整體保險認知水平的基礎上,討論個人特征、行為偏好兩個變量對整體保險認知水平的影響。為了確保測量的準確度,借鑒了帕金森量表,從“風險認知水平”“保險專業知識”“互聯網保險認知”三個方面來設置問項,進行考察。

2.個人特征對整體保險認知水平的影響

由于每個人的經歷不同,對相同事物的感知和態度也會不同。本文將從性別、年齡、學歷、職業、家庭人均年收入、家庭成員這六個方面,研究個人特征對整體保險認知水平的影響。

3.行為偏好對整體保險認知水平的影響。

4.購買越多保險、經歷越多保險理賠的消費者,相應在保險認知水平方面也會越高。

(二)研究假設

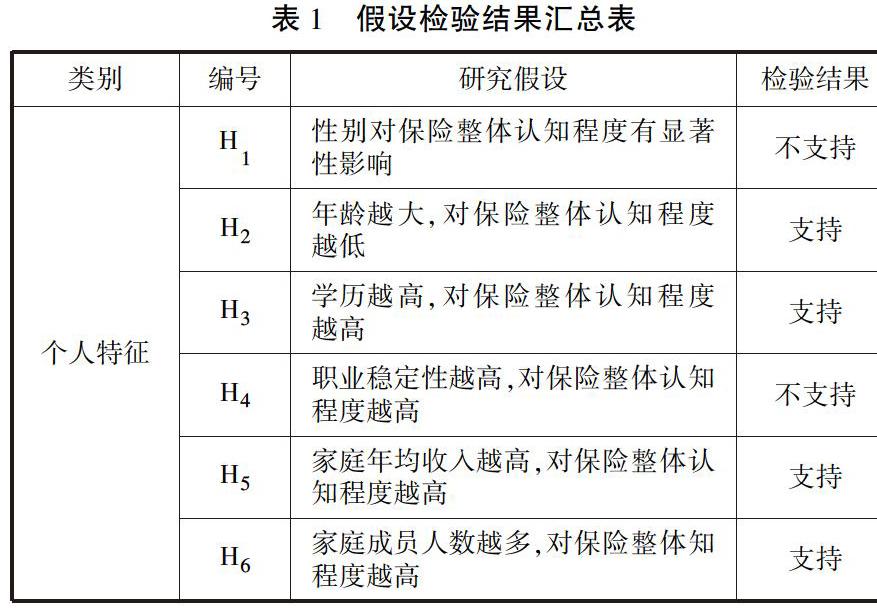

H1性別對保險整體認知程度有顯著性影響

H2年齡越大,對保險整體認知程度越低

H3學歷越高,對保險整體認知程度越高

H4職業穩定性越高,對保險整體認知程度越高

H5家庭年均收入越高,對保險整體認知程度越高

H6家庭成員人數越多,對保險整體認知程度越高

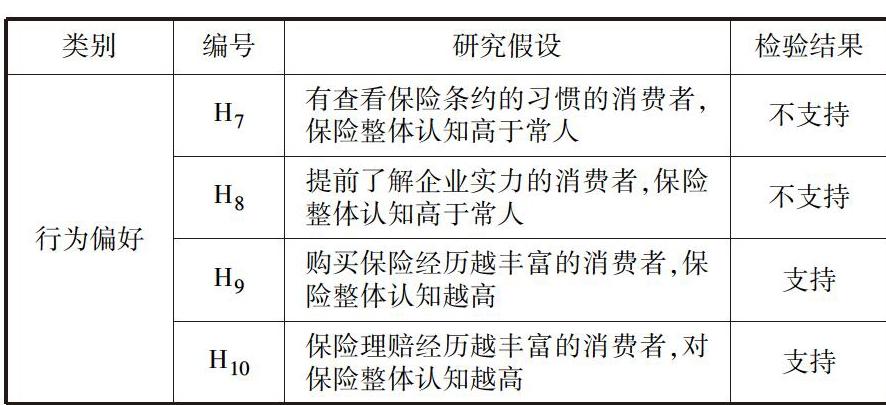

H7有查看保險條約習慣的消費者,保險整體認知高于常人

H8提前了解企業實力的消費者,保險整體認知高于常人

H9購買保險經歷越豐富的消費者,保險整體認知越高

H10保險理賠經歷越豐富的消費者,對保險整體認知越高

1.分層抽樣

中山市共有24個行政區,其中石岐區、西區、東區、南區、火炬開發區、五桂山為中心城區;阜沙鎮、三角鎮、民眾鎮、南朗鎮、三鄉鎮、板芙鎮、神灣鎮、坦洲鎮、古鎮鎮、小欖鎮、東升鎮、東鳳鎮、南頭鎮、港口鎮、橫欄鎮、大涌鎮、沙溪鎮、黃圃鎮為遠城區。按兩個層次和人口比例分層抽樣。

2.設計調查問卷

本問卷首先通過閱讀文獻借鑒了帕金森量表,從“風險認知水平”“保險專業知識”“互聯網保險認知”三個方面來設置問項,并依據上述分類對變量測量題目進行完善,問卷用李克特五級量表測量包含保險整體認知主體。其中保險整體認知包括風險認知、互聯網保險認知程度、保險專業知識水平和互聯網保險認知程度。

3.Pearson與Spearman相關分析

本文采用Pearson和Spearman相關分析方法。若得到的p值大于0.01或者0.05,則認為兩個變量之間無顯著性差異。反之,則認為兩個變量間具有顯著的關系。

三、實證分析

1.整體保險認知水平

調查問卷將對保險認知的測量分為“自身風險感知”“保險專業知識認知”“互聯網保險認知”三個維度。三個維度的MIN-MAX標準化均值分別為0.40、0.54、0.49,說明中山市市民對自己風險自身感知能力和保險認知水平程度中等。

2.個人特征變量數據分析

性別與保險整體認知水平的關系:此檢驗的P值大于0.05,說明不同性別在隱私關注水平上不具有顯著性差異。

(1)年齡與保險認識水平的關系。采用KruskaIWallis檢驗,此檢驗的P值小于0.05,說明不同年齡在保險認識水平上有顯著性差異。

(2)學歷與保險認識水平的關系。對學歷與保險認識水平進行Spearman相關性分析,學歷與保險認識水平相關系數的P值O小于0.01,在0.01的水平上具有顯著性,兩者存在相關性。Spearman相關系數為0.346,說明學歷越高的受訪者,整體保險認識水平越高。

(3)職業與保險認識水平的關系。此檢驗的P值大于0.05,說明不同職業的保險認識水平上沒有具有顯著性差異。

(4)家庭情況與保險認識水平的關系。分析結果說明家庭收入與保險認識水平的顯著性值為0.001,小于0.01,在0.01水平上具有顯著性意義,相關系數0.238,表明家庭收入與保險認識水平存在正相關。

3.行為偏好變量數據分析

(1)購買保險行為習慣與保險認識水平的關系,對購買保險時的行為習慣與保險認識水平進行Spearman相關性分析,結果是購買保險行為習慣越好的受訪者對保險的認識水平越高。

(2)購買經歷與保險認識水平的關系,分析結果表明購買保險經歷與保險認識水平的顯著性值分別為0.00、0.002,小于0.01,在0.01水平上具有顯著性意義。

4.各變量與保險知識水平的回歸分析

回歸方程:保險整體水平=-0.041+0.408x自身風險感知+0.242x互聯網保險認知+0.616x保險專業知識認知。

回歸方程可知,在其他影響因素固定時,每一份保險專業知識認知對保險認識水平的影響力為0.616,每一份互聯網保險認知對、保險水平認識的影響為0.242,自身風險感知對保險水平的影響為0.408。

(三)假設檢驗結果

在前文相關性分析、回歸分析的統計基礎上對本文所提出的假設檢驗結果進行匯總(如表1所示)

四、結論與建議

(一)研究結論

對于保險整體認識水平,本研究將次分為風險認知、互聯網保險認知和保險專業知識三個維度。文中分析得知,中山市居民對自身風險自身感知能力和保險認知水平程度中等。個人特征維度:年齡越高,對于保險水平認知也越低;學歷越高,對保險認識水平有顯著性關系;家庭年均收入越高,對保險的水平認識就越高。行為偏好維度:購買保險行為習慣與保險知識水平有顯著性的關系。

(二)研究建議

1.市民需提高風險感知能力和保險意識

數據顯示,中山居民的保險意識還僅是中等水平,這反映大部分居民不夠重視保險,更多的只是履行國家的社保要求。

2.企業應兼顧社會效益,配合政府政策

現在大部分居民在選擇保險公司仍以傳統大型公司為主,導致小企業和互聯網保險公司面臨更加激烈的市場競爭,為保證大數據下互聯網保險企業的良性長遠發展,必須讓居民對互聯網保險企業產生信任,提升客戶的隱私權和保險理賠是樹立良好組織形象的重點。

3.政府鼓勵保險創新,協助企業保險宣傳

中山市政府應出臺保險相關的法律法規,如營造友善的市場環境、鼓勵保險創新等,可以借鑒中山市保護知識產權的經驗,從而促進保險業的發展和提高居民收入。

參考文獻:

[1]尹會巖.論大數據保險業的影響[J].保險職業學院學報(雙月刊),2016.

[2]潘夢潔.大數據時代互聯網保險發展策略研究[J].科技致富向導,2015(11).

[3]李加明,葛春瞳.消費者購買互聯網保險產品行為分析[J].知識經濟,2017(2).

[4]董淼.大數據時代互聯網保險發展策略研究[J].當代經濟.2016(21).

[5]雷少正.基于主成分分析的帕金森量表優化[J].數據采集與處理,2015(5).

猜你喜歡

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:52:41

中國記者(2016年6期)2016-08-26 12:36:20