新減稅降費(fèi)措施對(duì)高新技術(shù)企業(yè)影響與財(cái)務(wù)對(duì)策

2019-10-22 13:17:42吳爽

財(cái)經(jīng)界·下旬刊 2019年9期

關(guān)鍵詞:高新技術(shù)企業(yè)影響

吳爽

摘 要:本文將從新減稅降費(fèi)措施的內(nèi)涵入手,繼而將稅費(fèi)新政對(duì)高新技術(shù)企業(yè)的影響作以闡述,最終提出高新技術(shù)企業(yè)應(yīng)采取的財(cái)務(wù)對(duì)策。

關(guān)鍵詞:減稅降費(fèi) ?高新技術(shù)企業(yè) ?影響 ?財(cái)務(wù)對(duì)策

最新一輪減稅、降費(fèi)措施的實(shí)施,對(duì)于高新技術(shù)企業(yè)的影響還是較大的。高新技術(shù)企業(yè)應(yīng)該針對(duì)最新的減稅降費(fèi)措施,結(jié)合自身的生產(chǎn)經(jīng)營(yíng)管理特點(diǎn)及模式,提出相應(yīng)的財(cái)務(wù)對(duì)策,以期在有效規(guī)避相關(guān)稅務(wù)風(fēng)險(xiǎn)的前提下,降低各類稅費(fèi)成本實(shí)現(xiàn)企業(yè)價(jià)值最大化的目的。

一、新減稅降費(fèi)措施簡(jiǎn)述

2019年4月1日實(shí)施的《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》 (財(cái)政部 稅務(wù)總局 海關(guān)總署公告2019年第39號(hào))、2019年5月1日起執(zhí)行的《國(guó)務(wù)院辦公廳關(guān)于印發(fā)降低社會(huì)保險(xiǎn)費(fèi)率綜合方案的通知》(國(guó)辦發(fā)〔2019〕13號(hào))是本次減稅、降費(fèi)的法規(guī)、政策支撐,也是今后相關(guān)稅費(fèi)執(zhí)行的法律依據(jù)。具體來(lái)說(shuō),上述文件涉及到增值稅及社保費(fèi)兩方面。

首先,增值稅方面的減稅規(guī)定。簡(jiǎn)要的說(shuō)分為降低稅率、增加進(jìn)項(xiàng)稅抵扣等兩個(gè)方面。其一,降低稅率,此次稅制改革中,對(duì)于原適用稅率16%、10%的一般納稅人,稅率分別降至13%、9%。以原適用16%的高新技術(shù)企業(yè)納稅人為例,新稅制將使其稅率下降3個(gè)百分點(diǎn)。其二,增加進(jìn)項(xiàng)稅抵扣方面,4月1日起取得各類客票的企業(yè)可以按照一定比例抵扣進(jìn)項(xiàng)稅金;最后,試行增值稅期末留抵退稅制度。

其次,社保費(fèi)用方面。將企業(yè)負(fù)擔(dān)的基本養(yǎng)老保險(xiǎn)費(fèi)率從原來(lái)的19%下調(diào)至16%,從而降低了企業(yè)的社保負(fù)擔(dān)。對(duì)于高新技術(shù)企業(yè)來(lái)說(shuō),為了提升其產(chǎn)品或是勞務(wù)的科技水平,其研發(fā)費(fèi)用將占其收入一定的比例,而研發(fā)費(fèi)用中的工資薪金部分成為重要的組成部分。此次社保費(fèi)率的下降,將使得高新技術(shù)節(jié)約一部分人力成本。

二、新減稅降費(fèi)措施對(duì)高新技術(shù)企業(yè)影響

新減稅降費(fèi)措施對(duì)于高新技術(shù)企業(yè)的影響主要體現(xiàn)納稅成本方面,具體來(lái)說(shuō)涵蓋了增值稅及相關(guān)附加稅種、企業(yè)所得稅等方面

(一)增值稅方面影響

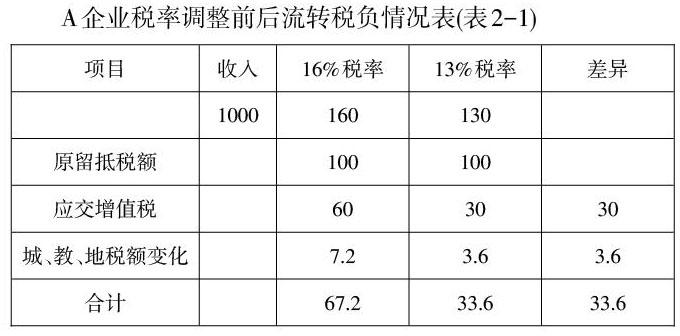

營(yíng)改增實(shí)施以后,原營(yíng)業(yè)稅的科目并入增值稅,目前增值稅幾乎涵蓋了國(guó)內(nèi)所有行業(yè)企業(yè)。最新一輪的稅制改革,也是針對(duì)增值稅展開的。高新技術(shù)企業(yè)多半適用原16%的增值稅稅率,本次調(diào)減了3個(gè)百分點(diǎn)的稅率以后,對(duì)于具有高附加值的高新技術(shù)企業(yè)來(lái)說(shuō),無(wú)疑會(huì)減低一部分增值稅稅負(fù)。為了更好的說(shuō)明新減稅降費(fèi)后高新技術(shù)企業(yè)稅負(fù)下降,現(xiàn)以某高新技術(shù)企業(yè)為例進(jìn)行說(shuō)明。

從表格從可以看出,以A公司年不含稅收入1000萬(wàn)元為例,且在其原留稅額不變的前提下,稅率下調(diào)后,應(yīng)交增值稅少將少繳納30萬(wàn)元,隨之的城、地、教也減少了3.6萬(wàn)元,其流轉(zhuǎn)稅稅負(fù)整體上有所下降。

(二)企業(yè)所得稅方面影響

本次稅制改革后,若企業(yè)前期存在大量的留抵稅額其增值稅稅率的下調(diào),無(wú)疑會(huì)減少增值稅納稅成本,但是從另一方面來(lái)看,在原合同不變的前提下,高新技術(shù)企業(yè)的所得稅成本將有一定程度的提升。

這是因?yàn)椋艉贤春悆r(jià)格簽訂,以價(jià)稅合計(jì)1000萬(wàn)元的合同為例,在16%稅率下的不含稅價(jià)為862.07萬(wàn)元,按新稅率計(jì)算其不含稅收入上升到884.96萬(wàn)元,無(wú)形中收入增加了22.8萬(wàn)元,若企業(yè)在短期內(nèi)仍然耗用原庫(kù)存的話,利潤(rùn)會(huì)隨之上升。從表中可以看到,A企業(yè)的企業(yè)所得稅多繳納了3.43萬(wàn)元。但是,有一點(diǎn)需要明確,高新技術(shù)企業(yè)與其他類型企業(yè)的一個(gè)最大不同之處在于其享受15%的企業(yè)所得稅稅率,其與正常25%稅率相比,相當(dāng)于節(jié)約了40%的企業(yè)所得稅納稅成本。

三、面對(duì)新減稅降費(fèi)措施高新技術(shù)企業(yè)應(yīng)采取的財(cái)務(wù)對(duì)策

(一)面對(duì)企業(yè)所得稅稅負(fù)上升采取的財(cái)務(wù)對(duì)策

新減稅降費(fèi)措施,為高新技術(shù)企業(yè)的健康發(fā)展創(chuàng)造了一定的良機(jī)。雖然,稅率下調(diào)后企業(yè)的利潤(rùn)有提升的可能,企業(yè)所得稅自然為增加。從另一方面來(lái)看,高新技術(shù)企業(yè)的產(chǎn)品附加值較高,增值稅稅率的下調(diào)會(huì)使其稅負(fù)率得以相應(yīng)的下降。高新技術(shù)企業(yè)下一步需要應(yīng)對(duì)的財(cái)務(wù)對(duì)策,便是加大成本費(fèi)用。由于流轉(zhuǎn)稅稅負(fù)率的下降,建議高新技術(shù)企業(yè)將節(jié)省的流轉(zhuǎn)稅以研發(fā)費(fèi)的形式投入到企業(yè)中。這是因?yàn)椋环矫娑愂占捌渌嚓P(guān)政策對(duì)于高新技術(shù)企業(yè)的研發(fā)費(fèi)投入有著相關(guān)的規(guī)定的。如年收入5000萬(wàn)元以下的,其研發(fā)費(fèi)不得低于5%、5000萬(wàn)——2億元不得低于4%、2億元以上的不得低于3%;另一方面,對(duì)于研發(fā)費(fèi)的支出未形成資產(chǎn)部分可以加計(jì)扣除75%、形成資產(chǎn)部分可以加計(jì)扣除175%。而高新技術(shù)企業(yè)可以通過(guò)采取加大研發(fā)費(fèi)投入的方式予以抵消企業(yè)應(yīng)納稅所得額上升的局面。因而,高新技術(shù)企業(yè)通過(guò)加大研發(fā)費(fèi)發(fā)面的投入,可以降低企業(yè)所得稅的稅負(fù)。

(二)面對(duì)客戶要求降低價(jià)格的財(cái)務(wù)對(duì)策

稅率下調(diào)后,原合同基礎(chǔ)上客戶提出要求降低價(jià)格的要求看似合理。這是因?yàn)椋Ц锻冉痤~下,其取得的進(jìn)項(xiàng)稅額減少,增值稅成本必然上升。面對(duì)這個(gè)現(xiàn)實(shí)問(wèn)題,建議高新技術(shù)企業(yè)可以這樣應(yīng)對(duì)。如果按照含稅價(jià)格簽訂合同,增值稅稅率下調(diào),是針對(duì)全社會(huì)、全(增值稅)鏈條。至于某個(gè)環(huán)節(jié)想要多享受一點(diǎn)優(yōu)惠(比如您要求上家降低價(jià)格),則取決于市場(chǎng)競(jìng)爭(zhēng)機(jī)制。關(guān)鍵在于大家把“稅率下降”作為一個(gè)特殊理由看待了。打個(gè)比方,降低價(jià)格理由很多,這不過(guò)是其中之一,并無(wú)特別之處。其實(shí)最終取決于市場(chǎng),比如說(shuō),如果供不應(yīng)求,人家漲價(jià)您也得買啊;如果供大于求,即使稅率沒有下調(diào),您也可以找個(gè)別的理由要求降低價(jià)格。可見,將上述問(wèn)題講清楚,客戶未必會(huì)執(zhí)著的要求降價(jià)了。

(三)面對(duì)減稅降負(fù)高新技術(shù)企業(yè)未來(lái)應(yīng)注意的財(cái)務(wù)問(wèn)題

首先,價(jià)稅分離后,在合同中將工程款或是采購(gòu)款單獨(dú)列示,可以節(jié)省一部分印花稅成本;

其次,由于合同價(jià)款單獨(dú)列示,未來(lái)如果稅率下調(diào),則有與對(duì)方談降稅點(diǎn)的可能,從而變相降低采購(gòu)價(jià)格及工程造價(jià)。建議在日后簽訂相關(guān)合同過(guò)程中,可以添加一項(xiàng)“合同執(zhí)行期間若遇稅率下調(diào),對(duì)于在建或是執(zhí)行合同部分雙方需要重新議定合同稅款金額”,(但也要考慮稅率上調(diào)問(wèn)題)這樣則可為稅率下調(diào)而降價(jià)打下伏筆。

最后,及時(shí)催要發(fā)票。4月1日稅率下調(diào)后,會(huì)有許多合同因?yàn)殚_票的時(shí)間節(jié)點(diǎn)問(wèn)題產(chǎn)生稅率的變化。對(duì)于已經(jīng)完成合同內(nèi)容,應(yīng)該取得發(fā)票的業(yè)務(wù)高新技術(shù)企業(yè)應(yīng)該采取一切辦法要求對(duì)方企業(yè)開具發(fā)票,以爭(zhēng)取有效降低增值稅稅負(fù)。同時(shí),高新技術(shù)企業(yè)本身也應(yīng)該按照供貨或是項(xiàng)目進(jìn)度會(huì)客戶提供應(yīng)實(shí)現(xiàn)的稅率,從而有效規(guī)避稅務(wù)風(fēng)險(xiǎn)。

四、結(jié)束語(yǔ)

新稅制下,對(duì)于高新技術(shù)企業(yè)來(lái)說(shuō)機(jī)遇與挑戰(zhàn)是共存的,企業(yè)財(cái)務(wù)人員應(yīng)該從政策上著手,采取有效措施,以期達(dá)到降低納稅成本、提升企業(yè)經(jīng)濟(jì)效益之目的。

參考文獻(xiàn):

[1]閻岳.激發(fā)市場(chǎng)活力增強(qiáng)經(jīng)濟(jì)動(dòng)力減稅降費(fèi)將穩(wěn)超2.2萬(wàn)億元[N].證券日?qǐng)?bào),2019-04-08(A02).

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

商(2016年33期)2016-11-24 18:40:20

科學(xué)與財(cái)富(2016年15期)2016-11-24 15:03:26

中國(guó)市場(chǎng)(2016年38期)2016-11-15 23:11:47

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

企業(yè)導(dǎo)報(bào)(2016年6期)2016-04-21 16:08:12

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38