基于EVA-BSC的上市企業經營業績評價

2019-11-12 07:32:59朱瑤靚金密

中國管理信息化 2019年19期

關鍵詞:解決對策

朱瑤靚 金密

[摘 ? ?要] 企業業績評價不僅是上市公司整體控制或反饋控制系統中的一部分,也是與利益相關者群體溝通的重要部分,它是與激勵政策以及業績管理系統緊密相關聯的。對于上市公司內部的管理而言,企業業績評價體系使得企業EVA值最大化發揮著重要作用。因此,引入EVA-BSC模型對上市公司進行業績評價具有非常重要的意義,首先探討當前我國上市公司應用EVA-BSC模型的必要性,之后在分析上市公司業績評價現狀的基礎上,研究當前上市公司在經營業績評價中存在的問題,最后針對上市公司業績評價中存在的各種問題提出應用EVA-BSC模型來解決問題的對策。

[關鍵詞] EVA-BSC模型;上市企業;解決對策

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 19. 004

[中圖分類號] F276.6 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2019)19- 0012- 02

1 ? ? ?EVA-BSC模型的構建及應用的必要性

1.1 ? EVA-BSC模型的構建

EVA(經濟附加值)是以股東價值最大化為最終目標,用企業稅后凈利潤減掉機會成本(包括股權和債務的全部投入資本)后的所得[1]。

BSC(平衡計分卡)貫穿于企業經營中的各個細節流程,主要從財務、客戶、內部流程、學習與成長四個維度來全面考核評價企業的經營業績[2]。

EVA-BSC模型的構建就是把EVA和BSC兩者結合起來,也就是財務因素與非財務因素的結合,與企業采用一般的財務指標來評價企業的業績成果相比,采用EVA來反映企業業績成果會更加真實,但是EVA評價最主要的還是財務指標,缺少對于內部經營管理的控制和評價,因此,將BSC引入其中,與EVA相結合,從而對企業的業績狀況做出綜合的控制及評價,幫助企業實現價值最大化。

具體體系構建如下:

(1)因為EVA主要反映企業的最終業績成果,所以將其放在經營業績評價體系的最終端,作為BSC中因果關系鏈的最終環節。

(2)由于BSC是貫穿于企業經營中的各個細節的,所以利用BSC的各項指標(學習、內部運行、客戶)制定企業未來發展的發展戰略,為使得EVA值增加而服務。

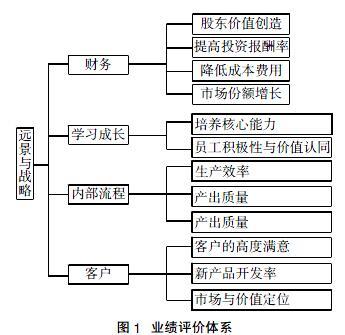

(3)通過分解EVA的各個指標,然后對各個指標進行敏感性分析,把主要關鍵的財務指標和非財務指標與EVA緊密連接,形成一個貫穿企業的完整的業績評價體系[1]如圖1所示。

從圖1可以看出,把學習成長作為基礎,通過對員工的各項培訓,以提高員工的各項技能和員工的綜合素質,提高企業的生產能力、創新能力、產品質量,提高顧客的滿意度和顧客保持率,會計收益自然也會逐漸增加,為企業創造的股東價值會逐漸增加,形成一個完整的、連續的體系。

1.2 ? EVA-BSC模型應用的必要性

在我國當前的企業環境下,大部分企業只通過分析其傳統的幾個關鍵財務指標來估計企業的發展能力,對于一個企業來說,僅僅靠分析幾個主要的財務指標是遠遠不夠的。對于企業的經營發展,應該通過全面的分析企業各項能力才能更好地找到企業所存在的問題。而BSC剛好符合這一要求,利用BSC的四個維度分析,可以更透徹的分析企業在哪些方面還存在問題,在哪些方面是有優勢的。

現如今有很多企業只關注企業創造利潤的多少,而忽視了企業的股東價值。因此,引入EVA對企業進行經營業績評價是非常有必要的。EVA注重為企業創造最大的股東價值,但是與此同時也不會忽視企業的凈利潤,這剛好彌補了企業過于單一注重利潤多少而忽略公司股東價值的缺陷。

對于現代企業經營管理來說,EVA與BSC兩者相結合的經營業績評價體系更加滿足企業經營業績評價的需要。從企業經營過程的各個步驟到企業最終要實現的目標,EVA-BSC模型是貫穿了整個企業的經營管理的,經營管理者可以更加直觀地發現企業在經營過程中哪里需要改進,對于企業未來的發展有很大的推動作用。并且EVA-BSC模型把整個體系的經營業績指標都量化了,這使得企業進行經營業績評價工作時更加方便,效率也會更高。

隨著我國經濟的迅速發展,各個企業存在的企業經營業績評價的問題是不容忽視的。從當前的形式來看,企業應用EVA-BSC模型進行企業業績評價是一個必然趨勢。EVA與BSC兩種業績評價相結合的方法,完美的綜合了兩者的優點又彌補了對方的缺點。該模型是企業進行經營業績評價一個非常好的選擇。

2 ? ? ?上市企業在經營業績評價中普遍存在的問題

隨著我國經濟的迅速發展,我國上市企業也越來越多,上市企業經營業績的好與不好直接影響著企業的未來發展水平,企業經營業績評價是我國很多企業經營中普遍存在的難題,也有很多企業不夠重視企業的經營業績評價而導致企業發展緩慢。通過調查和研究發現我國上市企業在經營業績評價中主要存在的問題。

2.1 ? 企業內部控制制度不夠完善

企業內部的管理控制是上市企業經營管理中非常重要的一個部分。很多上市企業由于其內部控制制度不夠完善,導致員工懈怠,不能按時并且有質量地完成工作任務,經常由于其自身的原因而影響工作。對于一個企業來說,員工的積極性和效率是至關重要的,員工的綜合素質是直接影響企業未來發展的一個重要因素。

2.2 ? 企業的創新能力不足,企業缺乏核心競爭力

企業如果想要長久不衰,最重要的是要有自己的核心技術和核心產品,并且要不斷地更新換代,開發新產品的時間不能間隔太長,新產品的質量也要更加高,形成持續高速發展的勢頭。但是,目前來看,我國上市企業的創新的能力普遍都不太高,大多數上市企業都只在成本控制以及市場營銷上有一定的優勢。很多企業有一些有競爭力的產品上市后,就沒有了后續,沒有新產品出來,逐漸失去了其產品的核心競爭力。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:08:21

現代經濟信息(2016年19期)2016-10-20 16:33:13

中國科技博覽(2016年19期)2016-10-19 13:57:34

商場現代化(2016年22期)2016-10-18 21:08:27

商場現代化(2016年22期)2016-10-18 20:35:24

商(2016年27期)2016-10-17 05:38:10