公允價(jià)值計(jì)量對(duì)財(cái)務(wù)報(bào)告影響的檢驗(yàn)研究

2019-12-04 04:11:05徐紅娥張欣彤

價(jià)值工程 2019年31期

關(guān)鍵詞:新會(huì)計(jì)準(zhǔn)則

徐紅娥 張欣彤

摘要:目前對(duì)公允價(jià)值計(jì)量方式引入新會(huì)計(jì)準(zhǔn)則后產(chǎn)生影響的分析,還僅是理論上的,具體的影響程度如何,還需要進(jìn)一步的實(shí)證數(shù)據(jù)說明。本文從公允價(jià)值計(jì)量方式的運(yùn)用、引入公允價(jià)值計(jì)量方式有用性的理論分析及對(duì)公允價(jià)值計(jì)量方式對(duì)上市公司財(cái)務(wù)報(bào)告有用性影響的市場(chǎng)數(shù)據(jù)檢驗(yàn)三方面,論證了公允價(jià)值計(jì)量方式對(duì)提高財(cái)務(wù)報(bào)告有用性的影響。

Abstract: At present, the analysis of the impact of the introduction of fair value measurement method in the new accounting standards is only in theoretical level, and the specific degree of impact requires further empirical data. This paper demonstrates the impact of fair value measurement on improving the usefulness of financial reporting from three aspects, including, the application of fair value measurement method, the theoretical analysis of the usefulness of introducing fair value measurement method and the market data test of the fair value measurement method on the usefulness of listed company financial report.

關(guān)鍵詞:公允價(jià)值計(jì)量方式;新會(huì)計(jì)準(zhǔn)則;財(cái)務(wù)報(bào)告;市場(chǎng)檢驗(yàn)

Key words: fair value measurement method;new accounting standards;financial report;market inspection

中圖分類號(hào):F275;F233? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1006-4311(2019)31-0028-02

0? 引言

2007年1月1日頒布的新會(huì)計(jì)準(zhǔn)則引入了公允價(jià)值計(jì)量方式:涉及到《投資性房地產(chǎn)》、《債務(wù)重組》、《非貨幣性資產(chǎn)交換》、《金融工具確認(rèn)和計(jì)量》等具體準(zhǔn)則,這一計(jì)量屬性的增加,影響到公司的利潤(rùn)核算。2014年1月28日,財(cái)政部發(fā)布《關(guān)于印發(fā)<企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量>的通知》,自2014年7月1日起在所有執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則的企業(yè)范圍內(nèi)施行,制定的目的是為了適應(yīng)社會(huì)主義市場(chǎng)經(jīng)濟(jì)發(fā)展需要,規(guī)范企業(yè)公允價(jià)值計(jì)量和披露,提高會(huì)計(jì)信息質(zhì)量。該準(zhǔn)則已頒布5年有余,對(duì)于財(cái)務(wù)報(bào)告信息有用性的影響究竟有多大,還需要引用證券市場(chǎng)數(shù)據(jù)進(jìn)行相關(guān)的檢驗(yàn)說明。

1? 公允價(jià)值計(jì)量方式的運(yùn)用

在目前已經(jīng)頒布的38項(xiàng)具體會(huì)計(jì)準(zhǔn)則中,至少有17項(xiàng)引入了公允價(jià)值計(jì)量方式。

①對(duì)投資性房地產(chǎn),新會(huì)計(jì)準(zhǔn)則規(guī)定有確鑿證據(jù)表明投資性房地產(chǎn)的公允價(jià)值能夠持續(xù)可靠取得的情況下,可以對(duì)投資性房地產(chǎn)采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量。采用公允價(jià)值模式計(jì)量的,不對(duì)投資性房地產(chǎn)計(jì)提折舊或進(jìn)行攤銷,公允價(jià)值與原賬面價(jià)值之間的差額計(jì)入當(dāng)期損益。

②在股權(quán)投資方面,新會(huì)計(jì)準(zhǔn)則下將對(duì)已上市流通的股權(quán)采取公允價(jià)值市價(jià)計(jì)價(jià),這意味著目前上市公司手中擁有的其他上市公司的流通股,將體現(xiàn)在所有者權(quán)益之中。

③在金融工具的計(jì)量方面,企業(yè)可以基于風(fēng)險(xiǎn)管理需要或?yàn)橄鹑谫Y產(chǎn)或金融負(fù)債在會(huì)計(jì)確認(rèn)和計(jì)量方面存在不一致情況等,直接指定某些金融資產(chǎn)或金融負(fù)債以公允價(jià)值計(jì)量。

④對(duì)于企業(yè)間的非貨幣性資產(chǎn)交換,采用公允價(jià)值計(jì)量用于交換的資產(chǎn),將公允價(jià)值與賬面價(jià)值之間的差異確認(rèn)為企業(yè)損益。

⑤在企業(yè)債務(wù)重組中用以清償債務(wù)的非貨幣資產(chǎn)的公允價(jià)值高于其賬面價(jià)值,則高出的部分連同獲得的債務(wù)豁免,可以增加當(dāng)期利潤(rùn)。

2? 引入公允價(jià)值計(jì)量方式有用性的理論分析

①公允價(jià)值計(jì)量模式既要計(jì)量資產(chǎn)和負(fù)債的公允價(jià)值,也要計(jì)量公允價(jià)值變動(dòng)所帶來的收益和損失,克服了采用成本計(jì)價(jià)模式對(duì)企業(yè)資產(chǎn)價(jià)值低估的缺陷,能夠更確切地反映企業(yè)的經(jīng)營(yíng)能力及所承擔(dān)的經(jīng)營(yíng)風(fēng)險(xiǎn),更合理的反映企業(yè)的真實(shí)財(cái)務(wù)狀況,有利于更加真實(shí)全面的反映企業(yè)的資產(chǎn)價(jià)值及經(jīng)營(yíng)業(yè)績(jī)。

②有利于金融創(chuàng)新發(fā)展的需要。以合約形式出現(xiàn)的金融衍生工具因不具有實(shí)物形態(tài)和貨幣形態(tài),傳統(tǒng)的成本計(jì)量方式已不適應(yīng)金融工具發(fā)展的需要,歷史成本很難及時(shí)反映金融企業(yè)真實(shí)的價(jià)值狀況。引入公允價(jià)值計(jì)量方式以后,公允價(jià)值計(jì)量的金融工具,其報(bào)告價(jià)值即為市場(chǎng)價(jià)值,且其變動(dòng)直接計(jì)入當(dāng)期損益。因此,公允價(jià)值能計(jì)量、反映金融衍生工具產(chǎn)生的權(quán)利和義務(wù),向信息使用者提供更加有用的信息。

③有利于提高會(huì)計(jì)信息決策的有用性。按公允價(jià)值計(jì)量提供的會(huì)計(jì)信息較之于歷史成本計(jì)量提供的會(huì)計(jì)信息而言,更具有高度的相關(guān)性,從而提高信息決策的有用性。按公允價(jià)值計(jì)量得出的信息能為企業(yè)管理人員、債權(quán)人、投資者等信息使用者提供更為相關(guān)的會(huì)計(jì)信息,避免因歷史成本無法反映未實(shí)現(xiàn)利得或損失而做出錯(cuò)誤判斷,從而為他們的經(jīng)營(yíng)、決策提供更有力的支持。

3? 證券市場(chǎng)數(shù)據(jù)檢驗(yàn)

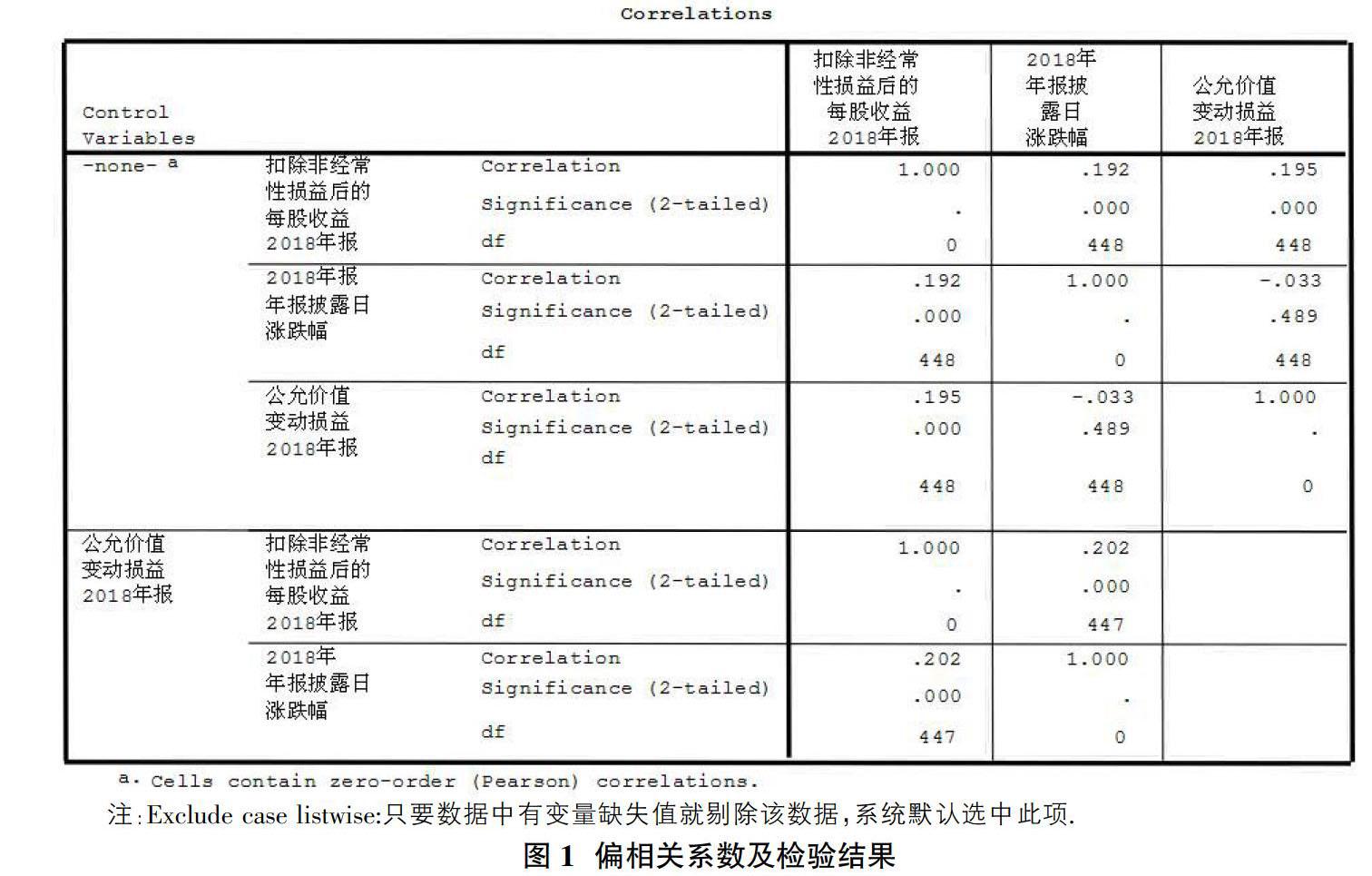

分析公允價(jià)值變動(dòng)損益項(xiàng)目的披露是否對(duì)股價(jià)的變動(dòng)產(chǎn)生影響,此處運(yùn)用了偏相關(guān)分析的方法,在分析時(shí)將公允價(jià)值變動(dòng)損益項(xiàng)目作為控制變量。在計(jì)算一般相關(guān)系數(shù)的時(shí)候,只考慮兩個(gè)變量之間的關(guān)系,其他的變量都不予考慮。而計(jì)算偏相關(guān)系數(shù)時(shí),要考慮其他變量的影響,只是把其他變量當(dāng)作常數(shù)。

3.1 變量的選取

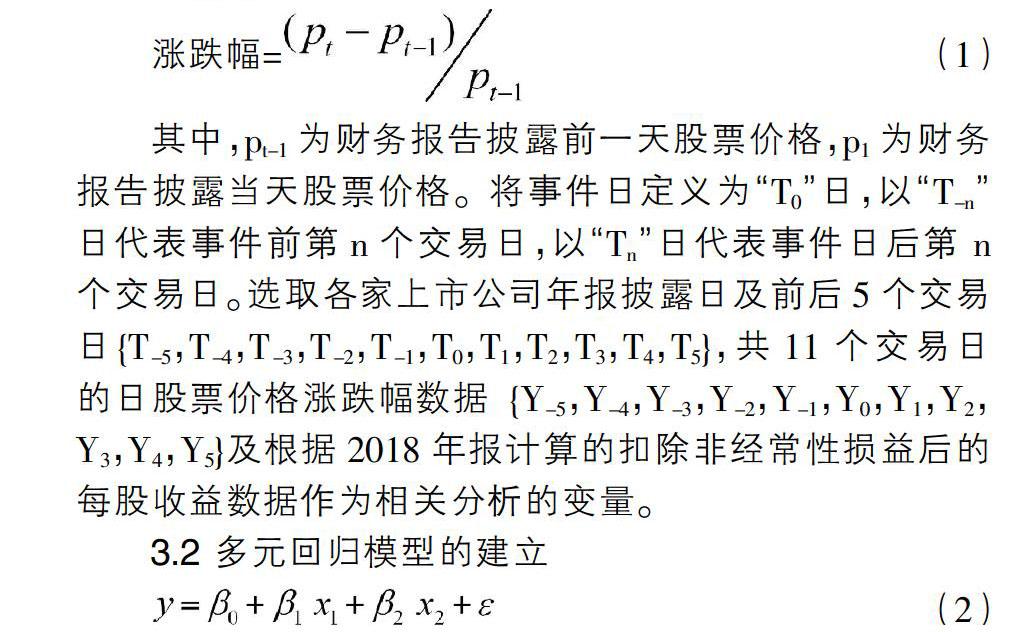

股價(jià)漲跌幅數(shù)據(jù)代表了財(cái)務(wù)報(bào)告披露后,所引起的股票市場(chǎng)價(jià)格的變動(dòng)程度。漲跌幅指當(dāng)天股票上漲價(jià)格和昨天收盤價(jià)格之比。

漲跌幅=? ? ? ? ? ? ? ? (1)

其中,pt-1為財(cái)務(wù)報(bào)告披露前一天股票價(jià)格,p1為財(cái)務(wù)報(bào)告披露當(dāng)天股票價(jià)格。將事件日定義為“T0”日,以“T-n”日代表事件前第n個(gè)交易日,以“Tn”日代表事件日后第 n個(gè)交易日。選取各家上市公司年報(bào)披露日及前后5個(gè)交易日{(diào)T-5,T-4,T-3,T-2,T-1,T0,T1,T2,T3,T4,T5},共11個(gè)交易日的日股票價(jià)格漲跌幅數(shù)據(jù){Y-5,Y-4,Y-3,Y-2,Y-1,Y0,Y1,Y2,Y3,Y4,Y5}及根據(jù)2018年報(bào)計(jì)算的扣除非經(jīng)常性損益后的每股收益數(shù)據(jù)作為相關(guān)分析的變量。

3.2 多元回歸模型的建立

其中,y表示日股價(jià)漲跌幅,β0表示非財(cái)務(wù)信息,{x1、x2}表示財(cái)務(wù)指標(biāo),{β1、β2}表示各財(cái)務(wù)指標(biāo)的相關(guān)系數(shù),ε表示誤差。

本文公允價(jià)值影響的偏相關(guān)分析中,將各上市公司年報(bào)披露日的日股價(jià)漲跌幅數(shù)據(jù)、2018年報(bào)扣除非經(jīng)常性損益后的每股收益數(shù)據(jù)及公允價(jià)值變動(dòng)損益數(shù)據(jù)作為相關(guān)分析的變量。

3.3 檢驗(yàn)結(jié)果

圖1可以看作兩個(gè)部分。上半部分是對(duì)各變量做兩兩一般的相關(guān)分析及檢驗(yàn)結(jié)果。表格的注釋a,說明的是此時(shí)相關(guān)系數(shù)是按照Pearson相關(guān)系數(shù)計(jì)算的。從表格的相關(guān)分析結(jié)果看,公允價(jià)值變動(dòng)損益項(xiàng)目對(duì)漲跌幅的直接影響并不顯著,Sig.值為0.489大于了0.05。而公允價(jià)值變動(dòng)損益項(xiàng)目對(duì)扣除非經(jīng)常性損益后的每股收益指標(biāo)的影響則高度顯著,相關(guān)系數(shù)為0.195,Sig.值=0。扣除非經(jīng)常性損益后的每股收益與漲跌幅的相關(guān)系數(shù)=0.192,其Sig.值=0,說明在一般的相關(guān)分析下,其相關(guān)性是高度顯著的。

圖1的下半部分是以公允價(jià)值變動(dòng)損益作為控制變量的偏相關(guān)分析結(jié)果。從表格中可以看出,此時(shí)的公允價(jià)值變動(dòng)損益項(xiàng)目對(duì)漲跌幅的偏相關(guān)系數(shù)取值為0.202,其Sig.值=0,不但其相關(guān)性高度顯著,且比之于不考慮公允價(jià)值變動(dòng)損益項(xiàng)目時(shí)相關(guān)性有所增大。所以,按照新會(huì)計(jì)準(zhǔn)則進(jìn)行公允價(jià)值變動(dòng)損益項(xiàng)目的披露,增強(qiáng)了損益項(xiàng)目的解釋力。這說明新會(huì)計(jì)準(zhǔn)則中引入公允價(jià)值計(jì)量方式,對(duì)提高會(huì)計(jì)信息的有用性是完全必要的。

4? 小結(jié)

本文在證券市場(chǎng)數(shù)據(jù)檢驗(yàn)方面,進(jìn)行了相關(guān)性分析研究,主要采用偏相關(guān)分析的方法,將公允價(jià)值損益項(xiàng)目設(shè)定為控制變量,與一般的不考慮公允價(jià)值情況下,兩兩相關(guān)性分析的結(jié)果進(jìn)行比較,得出結(jié)論:新會(huì)計(jì)準(zhǔn)則引入公允價(jià)值計(jì)量方式,增強(qiáng)了上市公司財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息的價(jià)值相關(guān)性。

參考文獻(xiàn):

[1]王愛群,王藝霖,秦穎.新準(zhǔn)則實(shí)施后資產(chǎn)負(fù)債表信息是否更具價(jià)值相關(guān)性的再探討[J].中國管理信息化,2008,11(5):77-80.

[2]王化成,程小可,佟巖.經(jīng)濟(jì)增加值的價(jià)值相關(guān)性——與盈余、現(xiàn)金流量、剩余收益指標(biāo)的對(duì)比[J].會(huì)計(jì)研究,2004(5):75-81.

[3]程小可.上市公司盈余質(zhì)量分析與評(píng)價(jià)研究——基于中國資本市場(chǎng)環(huán)境的研究框架與經(jīng)驗(yàn)數(shù)據(jù)[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2006:104-169.

[4]劉云中.企業(yè)會(huì)計(jì)政策強(qiáng)制性變更的市場(chǎng)效應(yīng)研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2002(5):80-83.

[5]陳曉,陳淑燕.股票交易量對(duì)年報(bào)信息的反應(yīng)研究:來自上海、深圳股市的經(jīng)驗(yàn)證據(jù)[J].金融研究,2001(7):98-105.

[6]陳曉,陳小悅,劉釗.A股盈余報(bào)告的有用性研究——來自上海、深圳股市的實(shí)證證據(jù)[J].經(jīng)濟(jì)研究,1999(6):21-28.

[7]李亞靜,朱宏泉,張明善.會(huì)計(jì)信息、剩余收益與市場(chǎng)價(jià)值的相關(guān)性[J].西南民族大學(xué)學(xué)報(bào),2004,25(8):98-102.

[8]孫錚,李增泉.收益指標(biāo)價(jià)值相關(guān)性實(shí)證分析[J].中國會(huì)計(jì)與財(cái)務(wù)研究,2001,3(2):1-37.

猜你喜歡

東方教育(2016年13期)2017-01-12 22:47:26

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:56:39

商場(chǎng)現(xiàn)代化(2016年29期)2016-12-23 00:05:10

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 10:01:31

中國經(jīng)貿(mào)(2016年19期)2016-12-12 13:24:00

時(shí)代金融(2016年27期)2016-11-25 17:40:11

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:52:54

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:57:27

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:14:12

中國市場(chǎng)(2016年33期)2016-10-18 13:15:41