生產網絡與企業并購:一個行業關聯度的研究視角

2019-12-06 06:22:56董志勇雷陽李成明

宏觀質量研究 2019年4期

關鍵詞:企業并購

董志勇 雷陽 李成明

摘要:企業并購是產業升級的重要實現方式,既有文獻多從微觀企業特征和宏觀經濟環境視角研究企業并購的動因,鮮有從行業層面探討企業并購的驅動因素及其機制。本文從生產網絡出發,使用2003-2017年中國上市公司微觀數據與2002,2007和2012年投入產出表數據進行行業層面的匹配,運用社會網絡分析法構建供給網絡和消費網絡,研究了行業關聯度對企業并購的影響,從生產網絡角度找到了企業并購的驅動因素及其行業異質性證據。本文研究得出:在生產網絡中,行業間關聯程度越強,行業間的企業并購越活躍進一步分析發現,資產專用性和生產效率等行業異質性與行業關聯度對并購活動具有正向交互效應,行業資產專用性和生產效率越高,行業關聯程度對相關行業并購強度邊際影響越大本文的政策啟示是,在供給側結構性改革背景下產業政策應關注跨行業影響,促進行業間兼并重組,通過做大做強關鍵產業帶動其他產業發展,推動經濟轉型升級。

關鍵詞:生產網絡;企業并購;行業關聯度;投入產出表

一、引言

企業并購是市場整合和產業升級的重要實現方式。在供給側結構性改革背景下,經濟結構戰略性調整是中國經濟發展方式轉變的主攻方向(殷德生和范劍勇,2013),并購重組能夠拓展企業業務,優化經濟結構,增強行業發展質量(黃旭和李衛民,2012),因而企業并購在經濟轉型升級過程中扮演著越來越重要的角色,在經濟轉軌過程中企業的擴張沖動也愈加強烈。具體而言,在2007年以前,我國各個行業的并購活動均處于低迷狀態,并購交易的次數和金額都十分有限,截至2006年底累計發生648起并購交易事件,累計交易總額為862.53億元。從2007年起,我國的企業并購活動開始急劇增長,2015年并購活動次數達到1088次的峰值,交易總金額達8023.06億元。總體上看,企業并購活動的次數和規模呈現出相似的發展趨勢,如圖1所示。

關于并購動因或決定因素的研究汗牛充棟,國外研究多從公司金融和資本市場角度解釋企業并購現象。一種觀點基于新古典經濟學的“管理者最大化股東財富”和“資木市場是有效的”兩個假設進行研究,認為并購浪潮是經濟、技術和管制環境沖擊的結果,如技術沖擊、政策沖擊、金融摩擦等,主要理論包括Q理論(Jovanovic and Rousseau,2002)和產業沖擊理論(Harford,2005)。另一種觀點是放松新古典經濟學關于市場有效假設后發展起來的股票過渡估值理論(Shleifer and Vishny,2003; Baker et al.,2008)。而針對中國企業并購的動因,國內相關研究聚焦于微觀企業特性與宏觀外部環境,包括企業家影響力(蔡慶豐等,2017)、管理層權力(傅頎等,2014)、風險觀念(溫日光,2015)等企業管理者特質,信息優勢(李善民等,2015)、生產率(劉莉亞等,2018)等企業自身特征,以及稅收竟爭(王鳳榮和苗妙,2015),政治關聯(潘紅波等,2008)、政治晉升(陳仕華等,2015)、產業政策(鐘寧樺等,2019)等宏觀經濟環境。綜合國內外相關研究發現,既有研究鮮有從中觀行業層面分析企業并購的動因及其機制。

在經濟體系中,各個行業并不是孤立存在的,而是通過一個復雜的投入產出關系網絡相互連接起來,這意味著行業可能受到通過投入產出聯結的生產網絡中其他行業的影響。企業并購,尤其跨行業并購,是不同行業間策略性互動的重要經濟現象,越來越多的文獻表明行業特征影響公司決策,包括金融政策(MacKay and Phillips,2005)、公司治理(Giroud and Mueller,2010)等,這些研究強調了企業與其行業竟爭對手之間的戰略互動對解釋金融經濟學基本問題的重要意義。但目前從生產網絡視角考慮行業間關聯關系及其策略互動影響的文獻較少,即使在研究企業并購的文獻中涉及行業特征,也只是從某些局部特征出發如討論并購雙方產業周期的影響(劉笑萍等,2009),或僅做統計性分析如研究周期性行業的并購現象(陳蕾和鄭悅,2015)。近年來隨著社會網絡分析方法在經濟學領域的應用逐漸得到重視,從生產網絡視角出發探討行業對宏觀經濟影響的文獻逐漸增多,如研究宏觀波動的微觀來源(Acemo-glu et al.,2012),以及基于投入產出經濟框架研究行業特征對經濟增長的影響(Acemoglu et al.,2017)等。這類文獻普遍強調,不同行業對經濟的影響程度不同,其影響程度受到行業間中間投入關聯程度的影響,不同行業對宏觀經濟的影響也存在明顯異質性。

隨著生產網絡相關研究的深人,生產網絡研究方法也開始在金融經濟學中應用。Ahern andHarford(2014)從行業間關聯角度研究了并購浪潮的發生與時機,利用美國經濟分析局的投入產出數據對生產網絡進行實證分析發現,兩個行業之間的連接強度與跨行業合并活動的水平成正比,行業層面的經濟沖擊可能導致跨行業的垂直并購浪潮,這一浪潮可以通過上下游之間的聯系傳播,而無需直接的垂直整合。例如,上游行業的重組可能導致下游行業進行相應的重組。那么,中國企業的并購活動是否也具有相似的特征,行業關聯度如何影響中國的跨行業并購活動,在生產網絡中行業特征又如何影響企業并購行為,這些問題國內暫無相關研究涉及。

因而,本文使用2003-2017年中國上市公司微觀數據,并與2002,2007和2012年投入產出表數據進行行業層面的匹配,運用社會網絡分析法構建供給網絡和消費網絡,研究了行業關聯度對企業并購的影響,從生產網絡角度找到了企業并購的驅動因素及其行業異質性證據,研究得出:在生產網絡中,兩個行業之間的產品供給或消費關聯度越強,行業間并購越活躍。進一步分析發現,生產網絡中的并購活動受到并購方所在行業的資產專用性和生產效率等行業異質性的影響,即行業的資產專用性和生產效率越高,越容易發生并購活動,而且資產專用性和生產效率與行業關聯度對行業間并購活動強度具有正向交互效應,行業資產專用性和生產效率越高,行業關聯程度對相關行業并購活躍程度影響越強。本文的貢獻在于:(1)分析工具方面,木文使用社會網絡分析和圖論中相關技術,把生產網絡視為一個整體,使用最短路徑刻畫行業間關聯關系,克服了單純使用行業間直接投入產出比重而遺漏間接聯系所導致的測度偏誤,明晰了復雜經濟網絡中不同行業間生產關聯程度,以及對宏觀經濟影響的相對地位。(2)研究視角方面,從中觀行業角度解釋中國企業并購動因及其機制,進一步發掘市場整合的內在規律,在理論上能夠為公司金融和產業組織等相關研究提供新視角。(3)現實意義方面,生產關聯驅動企業并購,行業特征影響企業并購強度。在供給側結構性改革背景下,對理清中國經濟體系內在行業聯系,把握市場整合內在規律,進而促進產業結構調整和經濟轉型升級具有重要意義。

木文剩余部分安排如下:第二部分基于文獻回顧進行理論機制分析并提出研究假說,第三部分介紹數據來源、研究設計、指標描述和描述性統計分析,第四部分進行實證結果分析對第二部分研究假說進行回應,第五部分進行結果穩健性檢驗,最后得出結論與政策啟示。

二、文獻綜述、理論分析與研究假說

(一)生產網絡中行業間關聯程度與企業并購

企業并購是企業兼并和企業收購行為的簡稱,是通過控制外部競爭以提高自身企業競爭力的手段(黃雯和楊柳青,2018)。19世紀末20世紀初,西方掀起了并購浪潮,對于這一現象的研究涌現了大量關于企業并購的相關理論。其中,新古典主義理論認為,垂直兼并可以消除現有的低效率,如連續壟斷企業的雙重價格加價問題(Perry,1978)或投入替代問題(Warren-Boulton,1974),企業間投入產出關聯度越高,則垂直兼并帶來的效率改善越明顯。作為新古典主義理論的替代品,如果內部交易的凈收益大于市場交易的凈收益,那么交易成本可能導致兼并。Coase(1937)用交易成本解釋企業的性質,企業通過合并將交易成本內化為管理成本,企業間交易量越大,通過兼并進行內部化能夠獲得的額外收益越多。Williamson(1971)最早用交易成本理論解釋垂直一體化問題,將企業看作一種治理結構,縱向一體化的主要目的在于節約交易成木,而其他可能因素只起到輔助作用。關于并購動因的其他相關解釋包括要素扭曲論(Vernon and Graham,1971)、供給確定論(Arrow,1975)、風險轉移論(Carlton,1979)、稅收規避論(Stigler,1951)等等。技術決定論認為,由于各種技術組織可以相互影響,當規模經濟達到足夠程度時,只有形成了統一所有權,才能解決技術方面的問題;要素扭曲論認為,企業合并主要出于避免在壟斷市場上遭遇要素配置扭曲的原因;供給確定論認為,兼并是企業面臨上游產品供給不確定條件下獲得信息的一種重要方式;而風險轉移論認為通過并購可以消除經濟體系中一方把風險轉移給另一方的可能;稅收規避論則認為企業兼并的一個重要原因是避稅。

企業并購活動除了直接關聯的垂直整合外,還存在非直接關聯企業間的合并活動。Galbraith(1952)曾預測,上游行業的行業整合會導致下游行業的行業整合,以抵消初始整合所產生的壟斷力量。Inderst and wey(2003)運用產業組織模型研究發現,產品可替代性的變化或一個行業成本結構的變化會影響相關行業企業合并的動機。因此,即使沒有很強的直接聯系,并購活動也可以通過行業之間的間接經濟聯系來進行。

無論從效率、技術、信息、風險、稅收還是交易成本等視角來解釋企業并購動因,其研究基礎都在于行業間投入產出的關聯關系,關聯關系越強則交易成本節約越多,效率提升和技術收益越顯著。因而基于以上分析,本文提出研究假說1:

H1:在生產網絡中,兩個行業之間的供給或消費聯系越強,越容易產生行業間并購活動。

(二)生產網絡中行業異質性與企業并購

生產網絡中存在行業異質性,不同行業的估值、規模、回報、集中度、生產效率等存在差異。當兩個行業之間的投入產出關系較強時,行業間的并購活動會更多,這與行業特性緊密相關(Ahern andHarford,2014)。

資產專用性可以視為生產力的一種特殊形式,最早由Williamson提出用來解釋交易成木的起源,進而研究各類合同及其相應的治理結構,并考察各類經濟制度的效率差異。已有研究發現,資產專用性與企業并購之間存在顯著的正相關關系(Lafontaine and Slades,2007),企業并購可以彌補上下游企業之間專用性資產投資不足的難題(陳宏偉,2004),緩解因不完全契約下資產專用性所導致的“敲竹杠”問題(方明月,2011)。而且,資產專用性水平越高,買方公司財富效應越大(李青原,2011)。陳玉罡和李善民(2007)利用2003年中國上市公司的并購樣木得到相同的結論,企業的資產專用性越強,面臨中間產品市場的不確定性越大,導致企業更有動機進行并購,通過并購實現協同效應。因而,在生產網絡中兩個行業關聯度越強、資產專用性越強的企業并購其他企業后協同效應越會被進一步放大,節約更多交易成本;同樣在兩個行業關聯度相同的企業對,買方的資產專用性越高,則合并后潛在收益越高,企業的并購動機越強,行業間并購強度越高。

既有研究也表明,并購之前經營績效越好的收購方在并購后活動的回報越顯著(Servaes,1991)。在并購活動中,賣方通常是企業績效較差的公司(Jove and Ofek,1995),其在不同經營狀態所售資產存在差異(Maksimovic and Phillips,1998)。基于美國制造業的數據表明,生產率較高的企業更可能購買資產或者企業,同時生產率較低的企業更有可能售賣資產(Maksimovic et al.,2013)。基于中國上市公司微觀數據研究也表明,買方生產效率越高或經營績效越好,那么其發起并購的可能性越高,而賣方在生產效率或盈利效率方面越差,則被并購的可能性越高,且在并購活動中買方的生產率顯著高于賣方(劉莉亞等,2018)。Ahern and Harford(2014)從生產網絡中得出,當行業的研發支出增加時,研發活動放大了產品市場鏈接的影響,提高了跨行業并購的可能性。因而,在生產網絡中兩個企業行業關聯度越強,高生產率的企業并購低生產率企業后協同效應會被進一步放大,節約更多交易成木;同樣,對于在兩個行業關聯度相同的企業對,如果買方的生產率水平越高,則合并后潛在收益越高,企業的并購動機越強,并購活動越活躍。因而基于以上分析,本文提出研究假說2和假說3:

H2:行業的資產專用性越強,并購活動越活躍;資產專用性與行業關聯度對企業并購具有正向交互效應,行業資產專用性越高,行業關聯程度對相關行業并購活躍程度影響越強。

H3:行業的生產效率越高,并購活動越活躍;行業生產效率與行業關聯度對企業并購具有正向交互效應,行業生產效率越高,行業關聯程度對相關行業并購活躍程度影響越強。

三、數據說明、計量模型與描述性統計分析

(一)數據說明與網絡構建

1.投入產出數據與生產網絡

投入產出表的有關概念由美國哈佛大學教授W.Leontief最早提出,用以研究一定時期內各個經濟部門之間的相互聯系和平衡比例關系。在表格中,每一個數都具有雙重含義,縱向表示中間產出,即每個行業部門供給各個行業部門生產消耗使用的產品價值;橫向表示中間投入,即每個行業部門生產過程中消耗各個行業部門的產品價值。由于各個年度投入產出表的行業數量和分類依據存在差別,需要進行處理以統一分類標準,因此,本文首先以2017版《國民經濟行業分類》標準,對各年度的投入產出表進行統一調整,調整后得到2002、2007、2012年度108個行業的投入產出表①。

為了構建生產網絡,需要使用投入產出表中行業間供給或消費聯系的數據。在此基礎上,進一步構建供給矩陣和消費矩陣:將投入產出表中各個數據除以所在列數據的總和,得到N階供給矩陣(N為行業總數)[Sij],Sij表示行業i供給行業J的產品價值占行業J總流人價值的比重;同理,將表中各個數據除以所在行數據的總和后轉置,得到N階消費矩陣[Cij],Cij表示行業i消費行業j的產品價值,占行業J總流出的比重。參考Fan and Goyal(2006)的做法,若Sij或Cij的值小于1%,則用0代替,由此可以得到兩類鄰接矩陣。顯然,供給矩陣和消費矩陣均為非對稱矩陣。

進一步可以將鄰接矩陣表示成有向圖的形式。圖中每個節點代表一個行業,邊的權重代表供給或消費比重,邊的方向指向供給目標或消費來源。可見,節點和邊的性質與其網絡分布,對網絡流的傳遞具有重要的影響。以2007年投入產出表為例,選取其中30個行業編制供給網絡(圖2)。可以看出,由于不同行業的生產特性不同,每個行業對其他行業的產品供給比重大小也有所差別。部分行業間聯系疏遠不存在明顯的產品供給關系,而部分行業的生產活動則極大程度上依賴某一個或某幾個行業的原材料供應,如畜牧業很大程度上依賴于飼料加工業的原料供應,石油和核燃料加工業很大程度上依賴于石油和天然氣開采業的原料供應,鋼壓延加工業很大程度上依賴于黑色金屬礦采業等。

2.跨行業并購數據

本文使用的并購交易數據來源于Cvsource數據庫,并按照以下規則進行篩選:(1)買賣雙方企業所在地區均為中國大陸;(2)買方企業不屬于金融類企業;(3)披露交易金額且不少于100萬元人民幣;(4)披露交易股權且不少于20%,交易完成后買方企業持有賣方企業50%以上股份;(5)并購交易屬于境內并購且已成功完成;(6)并購交易持續期內,買方企業沒有因為連續若干年度虧損等原因暫停上市或實施ST;(7)交易宣布時間在2003年1月1日至2017年12月31日之間;(8)買賣雙方所在行業按《國民經濟行業分類》標準不屬于同一個小類行業(剔除水平整合的樣本)。經過上述篩選并剔除異常數據后,得到6121個交易樣本,對每個樣本分別記錄交易宣布時間、買方所在行業、賣方所在行業和交易金額等信息。之后按照《國民經濟行業分類》標準,將各個行業分類名稱進行逐一匹配,使之與投入產出表中的行業名稱完全對應。

圖3和圖4分別統計了在樣本期間內,發起并購活動總次數最多和總金額最大的十個行業。可以看出,無論是并購次數還是并購金額,商務服務業均處于最高水平,在15年間共完成并購活動447次,累計交易金額達到1568.06億元。批發和零售業等下游行業也屬于并購活動的熱門行業,實現并購次數290次,累計交易金額為1526.89億元。總體上看,第三產業已經逐漸成為我國行業并購活動的主要參與對象。

(二)實證策略

本文的研究重點是,從中觀行業層面考察生產網絡中行業關聯程度和行業異質性對企業并購尤其是跨行業并購活動的影響及其機制,以及檢驗兩者對并購活動的交互效應。

1.生產網絡中行業間關聯程度與企業并購

本文使用“行業對”作為基本的研究對象,剔除金融類行業及買賣雙方行業相同的情況后,由107個行業可以得到11342個行業對,研究行業間關聯程度在企業跨行業并購活動中的內在驅動機制。限于投入產出表每五年公布一次,本文使用2002、2007、2012等三期投入產出表數據,共形成34026個行業對樣本。使用并購次數和并購金額,即投入產出表編制的次年開始,五年之內買方所在行業與賣方所在行業之間并購活動的總次數和總金額,作為各個模型的被解釋變量,衡量行業間的企業并購強度(MA),也反映行業間并購活動的活躍程度。考慮到并購活動從決策發起到最終完成可能存在的滯后效應,所有解釋變量和控制變量均使用滯后一期的數據,這也能最大限度地減輕逆向因果關系對模型結果的干擾。為了驗證H1,實證設計與變量說明如下。

其中,Correlation,,表示行業關聯程度。Zi,t表示行業層面控制變量。國家制定的產業政策很有可能同時影響行業之間的產品供求關系,以及企業的并購動機和并購行為(肖慶文和來有為,2012;林毅夫,2019),為了充分減輕遺漏變量導致的內生性問題,本文同時控制行業層面的不同產業政策。除此之外,宏觀經濟的沖擊、政策頒布與制度革新,以及重大的技術進步等因素,都有可能對一個行業的并購活動產生重要影響,因此各個模型中均使用時間效應τt來控制上述影響因素。εi,t代表隨機擾動項。

2.生產網絡中行業資產特征與企業并購

為了驗證H2,分別使用資產專用性、行業關聯度及兩者的交互項作為核心解釋變量構建模型(2)如下:

其中,Specificityi,t表示行業資產專用性,Specificityi,t×Correlationi,t為行業資產專用性與行業關聯度的交互項,τt為時間效應,控制變量等與(1)中相同。

3.生產網絡中行業生產效率與企業并購

為了驗證H3,分別使用行業生產效率,行業關聯度及兩者的交互項,作為核心解釋變量構建模型(3)如下:

其中Efficiencyi,t表示行業生產效率,Efficiencyi,t×Correlationi,t為行業生產效率與行業關聯度的交互項,τt為時間效應,控制變量等與(1)中相同。

(三)變量說明與描述性統計分析

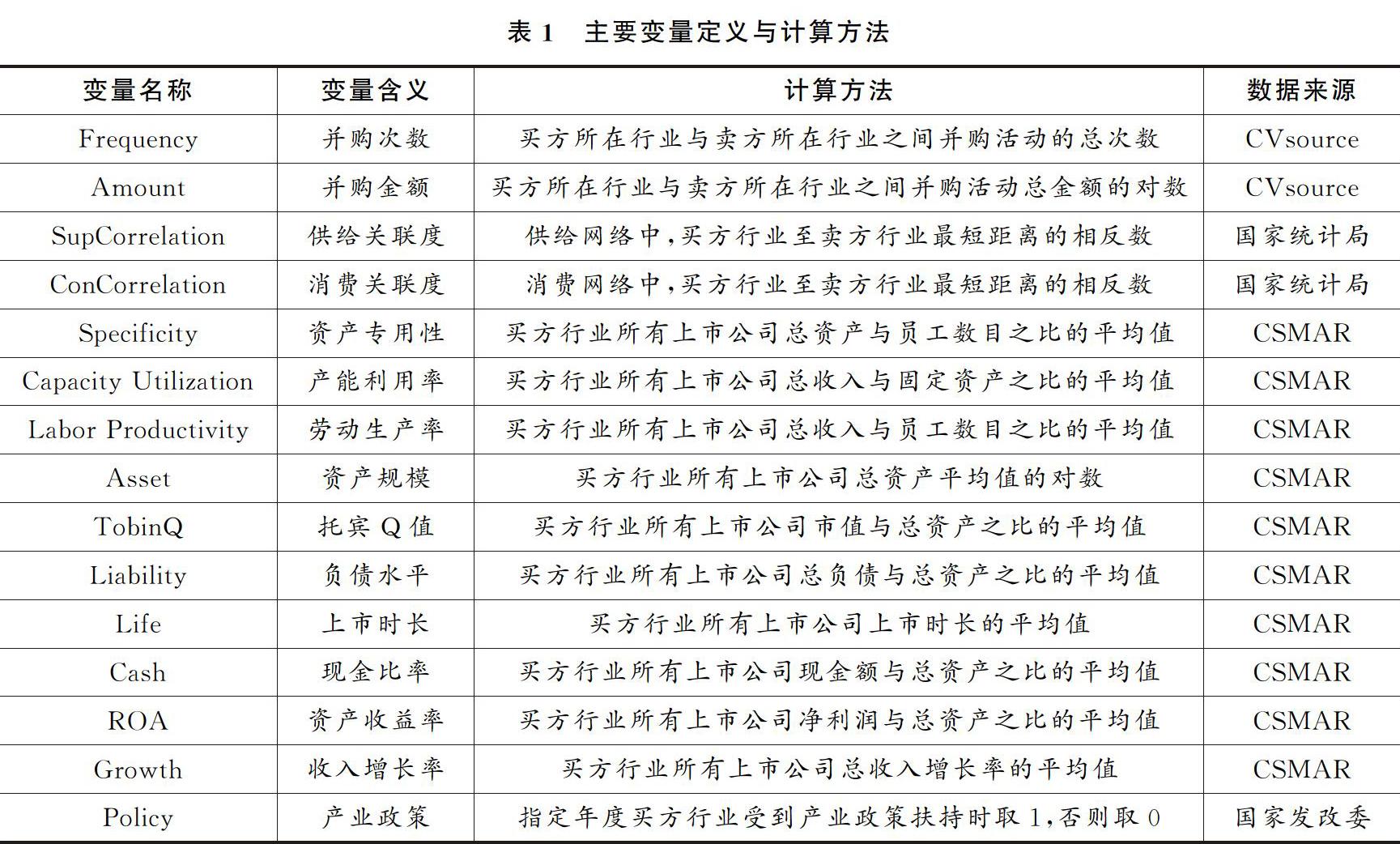

本文以行業對為研究對象,行業間并購強度為被解釋變量,行業關聯度為核心解釋變量。在控制變量選取上,木文參考Jensen(1986),Harford et al.(2014)、蔡慶豐和田霖(2019)、劉莉亞等(2018)的做法,分別使用行業規模(Asset)、托賓Q值(TobinQ)、負債水平(Liability)、上市時長(Life)、現金比率(Cash)、資產收益率(ROA)、收入增長率(Growth)以及產業政策(Policy)作為控制變量,對影響跨行業并購活動的其他因素進行控制,具體變量定義如下。

1.被解釋變量

本文的被解釋變量是兩個行業之間的企業并購強度(MA)。本文使用“行業對”作為基本研究對象,對于行業i和行業J,兩個行業形成行業對ij和ji,本文使用行業間并購次數和并購金額來作為行業間并購強度的度量指標。以并購次數為例,ij間發生的并購次數是指行業i中的企業作為買方并購行業J中企業的并購活動總次數,ji間發生的并購次數表示行業J中的企業作為買方并購行業i中企業的并購活動總次數。為了與投入產出表數據相匹配,木文將并購活動以每五年為一期進行加總,從投入產出表編制的次年開始,五年之內行業i中企業并購行業J中企業的總次數表示行業對ij間的并購強度,并作為各個模型的被解釋變量。

2.主要解釋變量

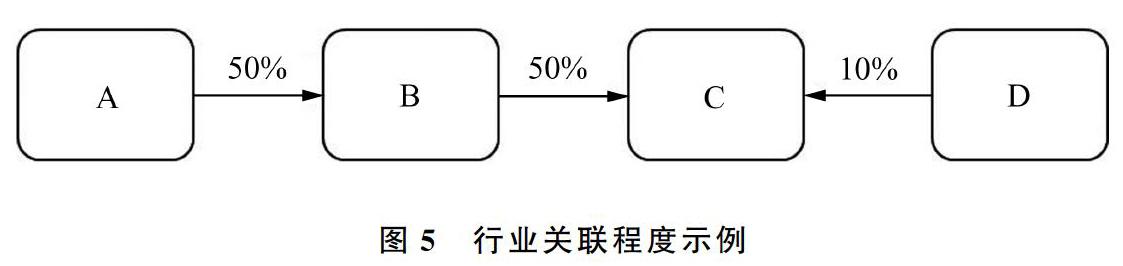

木文的核心解釋變量是兩個行業之間的行業關聯度(Correlation),行業關聯度是指兩個行業之間的產品供給與消費聯系的強度。本文借助圖論中的單源最短路徑算法,計算得到“最短距離”這一指標。行業間的最短距離越短,則產品供給與消費聯系越強。由投入產出表數據構建的生產網絡是一個有向圖,可以在供給網絡和消費網絡的基礎上,使用廣義Dijkstra算法(Biswas et al.,2013)分別計算出行業i至行業j的供給距離和消費距離,然后定義供給關聯度(SupCorrelation)和消費關聯度(ConCorrela-tion)。具體來說,由于生產網絡中原有的邊權重為相鄰行業的直接關聯程度,且Dijkstra算法計算的是最短距離,若用Dijkstra算法計算兩個行業之間的最大關聯程度,首先對網絡中每條邊的權重取倒數,然后用Dijkstra算法計算最短距離,兩個行業距離越短則行業關聯度越強,因而再對相應的最短距離取相反數,則得到的數值越大,行業關聯度越強,以此作為行業關聯度的衡量指標。這一算法的優點在于充分考慮了行業間的間接影響,使得行業間關聯度測度更為精準,距離說明如圖5。在A、B、C、D四個同等規模的行業組成的簡單供給網絡中,A行業與C行業的直接關聯度為。,即不存在直接關聯關系,而D行業與C行業存在直接關聯關系,D行業有10%的產出作為C行業的投入,因而通過直接關聯關系測算的DC間的關聯度大于AC間的關聯度;但在考慮間接關聯時我們發現A行業有50%投向B,而B行業有50%投向C,平均意義上A有25%流向C,即在生產網絡中AC之間的關聯度大于DC之間的關聯度,綜合考慮間接關聯更貼近經濟現實。

在行業異質性討論中,使用行業資產專用性和行業生產效率作為解釋變量。木文借鑒劉鳳芹和王姚瑤(2012)的方法,定義行業資產專用性水平(Specificity)為買方行業所有上市公司總資產與員工數目之比的平均值。同時,本文使用行業的產能利用率和勞動生產率作為行業生產效率(Efficiency)的衡量指標。其中,產能利用率(Capacity Utilization)定義為買方行業所有上市公司總收入與固定資產之比的平均值,作為表征買方行業資本生產效率的變量;勞動生產率(Labor Productivity)定義為買方行業所有上市公司總收入與員工數目之比的平均值,作為表征買方行業勞動力生產效率的變量。

3.其他控制變量

(1)行業規模(Asset):企業總資產水平常被當作衡量企業規模大小的一項指標。研究表明,資產總量越大的企業,越有動機和實力對其他規模相對較小的企業展開并購活動;

(2)托賓Q值(TobinQ):根據托賓Q理論,較高的托賓Q值表明通過并購企業來增加產能的成本要低于資產重置,此時企業會有更強的投資動機;

(3)負債水平(Liability):負債水平用于衡量企業的財務杠桿水平,負債水平越高的行業,開展兼并收購等投資活動時越會受到影響;

(4)上市時長(Life):上市時間長度反映了企業在資本市場上進行交易活動并積累經驗的程度,上市時間越長的企業,進行并購活動的經驗越豐富,對并購決策也會產生影響;

(5)現金比率(Cash):企業的經營活動現金比率衡量了一個企業所面臨的融資約束的松緊程度。自由現金流假說認為,持有較多自由現金流的企業,更有動機發起或參與低效率的并購活動;

(6)資產收益率(BOA):企業的資產收益率衡量了企業使用自身資產創造利潤的能力,盈利能力越強的公司,越有實力和動力通過兼并收購擴大企業規模,從而提升創造利潤的空間;

(7)收入增長率(Growth):企業的營業收入增長速度是成長能力的重要體現,成長性越強的行業,兼并收購其他行業企業的可能性越大;

(8)產業政策(Policy):借鑒蔡慶豐和田霖(2019)的做法,全文閱讀并手工整理政府制定的“十五”“十一五”“十二五”和“十三五”規劃綱要文件,分別對應樣本期中的2003-2005年、2006-2010年、2011-2015年和2016-2017年。根據文本具體內容并結合行業分類標準,來確定受到產業政策支持的行業和年份。如果在對應年份,某一行業受到了產業政策的支持,則Policy取1,否則取。。

上述主要變量的含義與計算方法如表1所示。

各個控制變量均為投入產出表編制當年對應的數據,其中連續型變量需要進行5%縮尾處理,對并購金額為0的行業對統一取1,以便于對數化處理。表2列出了實證分析所用變量的描述性統計結果。其中,被解釋變量并購次數(Frequency)的平均值為0.147,最小值為。,最大值為460顯然,這是由于大量的行業對之間沒有發生過并購活動,絕大多數的并購活動集中在相對較少的一部分行業當中。

四、實證結果

(一)基準回歸模型:行業關聯度對企業并購的影響

豪斯曼檢驗結果顯示,應該使用固定效應模型。在控制相應變量以排除其他行業內部因素的干擾后,實證結果如表3中(1)~(6)顯示。在以并購次數(Frequency)作為被解釋變量時,供給關聯度(Sup-Correlation)和消費關聯度(ConCorrelation)的估計系數分別為2.834、2.982,均通過1%顯著性水平檢驗。而在以并購金額(Amount)作為被解釋變量時,供給關聯度(SupCorrelation)和消費關聯度(Con-Correlation)的估計系數分別為19.100、19.919,也均通過1%顯著性水平檢驗。這說明在由眾多行業組成的經濟體系當中,無論處于產業鏈的上游還是下游,如果兩個行業之間供給或消費聯系增強,那么相應的行業間并購活動也會越活躍。模型(3)和(6)將兩類行業關聯度的指標綜合考慮,仍然可以得到正向顯著的結果,進一步說明了行業間企業并購的強度與行業間的供給與消費關系強度高度正相關。這是因為生產網絡中行業間投入產出關聯越強,互相影響力越大,發生并購活動越有利于降低交易成本,從而提升行業的盈利能力,這驗證了假設H1。

另外,行業規模(Asset)、托賓Q(TobinQ)、負債水平(Liability)、資產收益率(ROA)的估計系數均為正向顯著,說明產業投資回報率越高、總體規模越大、舉債經營能力和盈利能力越強的行業,在對外投資并購等活動中更加具備優勢,從而可能參與發起更多的行業間并購活動。而上市時長(Life)、現金比率(Cash)、收入增長率(Growth)的估計系數均為負向顯著,說明上市時間較長、自由現金流越充足以及成長能力越強的行業,本身很可能已經具備了相當程度的經營規模和盈利能力,因此通過并購活動進一步擴大產業規模的動力也越小。產業政策(Policy)的估計系數為正且在1%水平下顯著,表明產業政策的實施有效促進了行業間的市場整合。這些結果與蔡慶豐和田霖(2019)、劉莉亞等(2018)、鐘寧樺等(2019)研究結論相呼應。

(二)進一步分析:生產網絡中行業異質性、行業關聯度對企業并購的交互作用

1.行業資產專用性和行業關聯度對企業并購的交互作用

表4中使用行業資產專用性(Specificity)作為解釋變量之一,通過研究資產專用性與行業關聯度的交互作用,分析在考慮了行業資產專用性這一因素之后,行業間的供給或消費關系對企業并購活動的影響。除了第(4)列以外,綜合比較模型結果(1)~(3)可以發現,資產專用性本身的估計系數均顯著為正,由此可知,在產品的供給或消費關系一定時,資產專用性越高的行業,越有動機發起跨行業并購活動。這是因為一個行業的資產專用性越高,資產改作他用的機會成本也就越大,因而企業在交易活動中越容易陷人不利地位,可能會面臨被交易對手“敲竹杠”的問題。而通過并購與自身具有密切產品聯系的產業,可以提高資產的通用程度,從而緩解資產專用性導致的“敲竹杠”難題(Fan and Goya1,2006)。同時發現,行業關聯度與資產專用性的交互項均為正且通過5%顯著性水平檢驗。不同行業之間關聯度越高,行業的資產專用性對并購活動的邊際效應越大;同樣,在資產專用性越高的行業,與其他行業的行業關聯度也對并購活動的邊際效應越大,這驗證了假設H2。

2.行業生產效率與行業關聯度對企業并購的交互效應

表5和表6分別使用產能利用率(Capacity Utilization)和勞動生產率(Labor Productivity)作為解釋變量之一,通過研究這兩種衡量行業生產效率的變量,以及與行業關聯度的交互作用,分析在考慮了行業的資本生產效率和勞動力生產效率之后,行業間供給或消費關系對行業間企業并購強度的影響。綜合比較表5和表6中模型(1)~(4),發現生產效率變量本身的估計系數為正向顯著,各個交互項也同樣具有正向顯著性。這表明在產品的供給或消費關系一定時,資本或勞動力生產效率越高的行業,越有動力發起并購活動。這可能是因為這類行業本身已經積累了足夠數量和質量的生產要素,其要素生產效率也已經達到了較高的水平。在這種情況下要想進一步提高盈利能力,必須通過與其他行業進行整合,將外部市場中的交易成本、信息成本內化為企業內部的組織和管理成本,達到降低總生產成本的目的。同時,通過吸收整合其他行業的生產經營優勢,也有助于自身開拓新的市場和業務范圍,提高盈利的可能性。這驗證了假設H3。

五、穩健性檢驗

在上文中,將合格的并購樣本定義為“交易金額不少于100萬元,交易股權不少于20%”,根據這一篩選標準得到行業間并購次數和并購金額,以此來衡量行業間并購強度。為了排除篩選標準可能對實證結果的影響,本節使用更加嚴格的限定條件,即“交易金額不少于500萬元,交易股權不少于50%”,重新篩選并購交易數據作為行業間企業并購強度衡量指標,采用相同的模型和思路進行實證分析。

由表7可以看出,供給關聯度(SupCorrelation)和消費關聯度(ConCorrelation)的估計系數顯著為正且通過1%顯著性水平檢驗,分別為2.520、2.630,模型(3)中結果也顯示行業關聯度對企業并購具有顯著正向作用,與上文得到相同的結論,再次驗證了假說H1。

同時,檢驗資產專用性(Specificity)與行業關聯度指標的交互作用,如表8所示。除了第(4)列以外,綜合比較模型(1)~(3)可以發現,資產專用性(Specificity)估計系數為正且顯著,驗證了資產專用性越強的行業越容易發生并購活動。同時發現,行業關聯度與資產專用性的交互項均為正,且絕大部分通過1%顯著性水平檢驗。這說明,行業之間關聯度越高,行業的資產專用性對并購活動的影響效應越大;資產專用性越高的行業,行業關聯度對并購活動的影響效應也越大,這再次驗證了假說H2。

進一步,通過研究資本生產效率和勞動力生產效率這兩種衡量行業效率的變量,及其與行業關聯度的交互作用,檢驗在考慮了行業生產效率之后,行業關聯度對并購強度的影響。綜合比較表9和表10中(1)~(4),發現資本生產效率和勞動力生產效率的估計系數正向顯著,各個交互項也具有正向顯著性,這進一步說明行業關聯度一定時,生產效率越高的行業,越有動力發起并購活動。同時發現,行業關聯度與生產效率的交互項均為正,且均通過1%顯著性水平檢驗。這也再次證明,行業之間關聯度越高,行業的生產效率對并購活動的影響效應越大;生產效率越高的行業,行業關聯度對并購活動的影響效應也越大,這也驗證了假設H3.

可以看出,盡管更改篩選規則之后,符合條件的并購樣本數量減少,但是所有解釋變量均保持了較高的顯著性水平,所有結論同樣成立,證明木文結果穩健。

六、結論與啟示

什么驅動企業并購?既有文獻多從微觀企業特征和宏觀經濟環境視角研究企業并購的動因,鮮有從行業層面探討企業并購的驅動因素及其機制,這正是本文研究的出發點和落腳點。

木文從生產網絡中行業間供給和消費關聯程度出發,使用2003-2017年中國上市公司微觀數據,并與2002、2007和2012年投入產出表數據做行業層面的對應匹配,運用社會網絡分析法構建了供給網絡和消費網絡,分析發現不同行業之間供給和消費關聯程度存在明顯差異,不同行業之間依賴度不同。隨后木文使用圖論中最短路徑算法刻畫行業間行業關聯度,進而研究了行業關聯度對跨行業并購的影響,從生產網絡角度找到了中國企業并購的驅動因素及其行業異質性證據。本文研究得出,在生產網絡中兩個行業之間的產品供給或消費關聯度越強,行業間越容易發生并購活動,行業間并購越活躍。在考慮企業異質性條件下進一步分析發現,生產網絡中的并購活動受到并購方所在行業的資產專用性和生產效率等行業異質性的影響,即行業的資產專用性和生產效率越高,越容易發生并購活動。而且,行業異質性與行業關聯度對行業間企業并購的影響具有正向交互效應,行業資產專用性和生產效率越高,行業關聯程度對相關行業并購活動的活躍程度影響越強;同樣,行業關聯度越高,行業資產專用性和生產效率越高對行業并購活動的活躍程度影響也越強。

木文在分析工具和研究視角上具有一定的創新性。第一,既有文獻多從上下游直接關聯關系研究行業間相關度,而忽視了行業間通過生產網絡中上下游傳遞的間接關聯,本文使用社會網絡分析和圖論中相關技術,把生產網絡視為一個整體,綜合考慮行業間的直接關聯和間接關聯,使用最短路徑刻畫行業間這一關聯關系,克服了單純使用行業間直接投入產出比重而遺漏間接聯系所導致的測度誤差,明晰了復雜經濟網絡中不同行業間生產關聯程度,及其對宏觀經濟影響的相對地位。第二,木文從中觀行業角度解釋中國企業并購的內在驅動因素及其機制,進一步發掘了市場整合的內在規律,在理論上為國內公司金融和產業組織等相關研究提供了生產網絡的新視角,對進一步推進市場化改革和現代經濟體系建立也具有一定的政策啟示。

企業并購是市場整合和產業升級的重要實現方式。在構建現代化經濟體系背景下,如何通過企業并購實現市場整合進而推動中國經濟高質量發展成為當下重要課題。隨著相關政策逐步放開,并購活動逐漸活躍,從宏觀層面尤其生產網絡層面對并購活動進行有效引導,將會更好地發揮政府在經濟發展中的引領作用。一方面,生產網絡中行業關聯特征對科學、合理地制定產業政策,引導產業發展具有一定現實意義。通過并購重組實現產業結構升級,需要把握產業發展內在規律和產業組織格局,相關產業政策的制定應該跳出局部思維,從生產網絡整體出發綜合考慮產業政策的跨行業影響,如新能源領域的產業政策有效推動了新能源行業的發展,同時也帶動了汽車行業向新能源汽車轉型,兩個行業之間并購活動也逐年活躍。當下中國經濟依然處在不充分和不均衡發展階段,產能過剩與關鍵技術產品不足并存,資本等在行業間還有極大的流動空間,政府可以發揮因勢利導作用,引導資本跨行業流動,實現資本在行業間合理配置將有助于解決現實經濟問題,而兼并重組是跨行業資木流動的一條重要途徑,產業政策也將在這一領域發揮關鍵作用。與此同時,重點理清中國經濟體系各行業間的內在關聯關系,以及不同行業在生產網絡中的相對地位,進而精準施策,將有效促進市場整合。另一方面,地區經濟發展也應考慮地區產業特征,根據本地生產網絡特征因地制宜重點發展關鍵產業,更好地發揮地區比較優勢,通過兼并重組做大做強優勢產業進而帶動相關產業發展,推動產業結構調整和經濟轉型升級。

參考文獻:

[1]蔡慶豐、田霖、郭俊峰,2017:《民營企業家的影響力與企業的異地并購——基于中小板企業實際控制人政治關聯層級的實證發現》,《中國工業經濟》第3期。

[2]陳宏偉,2004:《隱性契約、專用性投資與資本結構》,《中國工業經濟》第8期。

[3]陳蕾、鄭悅,2015:《周期性行業的范圍界定與階段性特征:1990~2014年》,《改革》第9期。

[4]陳仕華、盧昌崇、姜廣省、王雅茹,2015:《國企高管政治晉升對企業并購行為的影響——基于企業成長壓力理論的實證研究》,《管理世界》第9期。

[5]陳玉罡、蔡海彬、劉子健、程瑜,2015:《外資并購促進了科技創新嗎?》,《會計研究》第9期。

[6]方明月,2011:《資產專用性、融資能力與企業并購——來自中國A股工業上市公司的經驗證據》,《金融研究》第5期。

[7]傅頎、汪祥耀、路軍,2014:《管理層權力、高管薪酬變動與公司并購行為分析》,《會計研究》第11期。

[8]黃雯、楊柳青,2018:《管理者代理動機與并購績效:246起國有上市公司并購樣本》,《改革》第9期。

[9]黃旭、李衛民,2012:《上市企業并購重組的薪酬差異與績效變遷》,《改革》第2期。

[10]李青原,2011:《資產專用性與公司縱向并購財富效應:來自我國上市公司的經驗證據》,《南開管理評論》第6期。

[1]]李善民、李超.2013:《跨國并購還是綠地投資?——FDI進入模式選擇的影響因素研究》,《經濟研究》第12期。

[12]林毅夫,2019:《新中國70年發展與現代經濟學理論的自主創新》,《宏觀質量研究》第1期。

[13]劉莉亞、金正軒、何彥林、朱小能、李明輝,2018:《生產效率驅動的并購——基于中國上市公司微觀層面數據的實證研究》,《經濟學(季刊)》第4期。

[14]劉笑萍、黃曉薇、郭紅玉,2009:《產業周期、并購類型與并購績效的實證研究》,《金融研究》第3期。

[15]潘紅波、余明桂,2011:《支持之手、掠奪之手與異地并購》,《經濟研究》第9期。

[16]王鳳榮、苗妙,2015:《稅收競爭、區域環境與資本跨區流動——基于企業異地并購視角的實證研究》,《經濟研究》第2期。

[17]溫日光,2015:《風險觀念、并購溢價與并購完成率》,《金融研究》第8期。

[18]肖慶文、來有為,2012:《鋼鐵企業并購重組動機及其實質性轉型》,《改革》第8期。

[19]殷德生、范劍勇2013:《中國宏觀經濟增長質量的研究進展——理論綜述與政策含義》,《宏觀質量研究》第3期。

[20]鐘寧樺、溫日光、劉學悅,2019:《“五年規劃”與中國企業跨境并購》,《經濟研究》第4期。

[21]Acemoglu D and P D.Azar,2017,Endogenous Production Networks,National Bureau of Economic Research.

[22]Acemoglu D,Carvalho V M and Ozdaglar A et al,2012,The Network Origins of Aggregate Fluctuations,Econo-metrica,5,1977-2016.

[23]Ahern K R and J.Harford,2014,The Importance of Industry Links in Merger Waves,Journal of Finance,2,527-576.

[24]Arrow K J,1975,Vertical Integration and Communication,Bell Journal of Econoomics,1,173-183.

[25]Baker M,C F.Foley and J.W urgler,2008,Multinationals as Arbitrageurs:The Effect of Stock Market Valuationson Foreign Direct Investment,Review of Financial Studies,1,337-369.

[26]Biswas S,B.Alam and M N.Doja,2013,Generalization of Dijkstras Algorithm for Extraction of Shortest Paths inDirected Multigraphs,Journal of Computer Science,3,377-382.

[27]Carlton D W,1979,Contracts,Price Rigidity,and Market Equilibrium,Journal of Political Economy,5,1034-1062.

[28]Fan J and V.Goyal,2006,On the Patterns and Wealth Effects of Vertical Mergers,Journal of Business,2,877-902.

[29]Giroud X and H M.Mueller,2010,Does Corporate Governance Matter in Competitive Industries?,Journal of Fi-nanc-ial Economics,3,312-331.

[30]Harford J,2005,What Drives Merger Waves?,Journal of Financial Econornics,3,529-560.

[31]Inderst R and C.Wey,2003,Bargaining,Mergers,and Technology Choice in Bilaterally Oligopolistic Industries,RAND Journal of Economics,1,1-19.

[32]Jensen M,1986,Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers,American Economic Re-view,2,323-329.

[33]John Kand E.Ofek,1995,Asset Sales and Increase in Focus,Journal of Financial Economics,1,105-126.

[34]Jovanovic B and P L.Rousseau,2002,The " theory of Mergers,American Economic Review,,2,198-204.

[35]Lafontaine F and M.Slade,2007,Vertical Integration and Firm Boundaries:The Evidence,Journal of EconomicLiterature,3,629-685.

[36]MacKay P and G M.Phillips,2005,How does Industry Affect Firm Financial Structure,Review of FinancialStudies,4,1433-1466.

[37]Maksimovic V and G.Phillips,1998,Asset Efficiency and Reallocation Decisions of Bankrupt Firms,Journal ofFinance,5,1495-1532.

[38]Maksimovic V,G.Phillips and L.Yang,2013,Private and Public Merger Waves,Journal of Finance,5,2177-2217.

[39]Perry M K,1978,Vertical Integration:The Monopsony Case,American Economic Review,4,561-570.

[40]Servaes H,1991,Tobins Q and the Gains from Takeovers,Journal of Finance,1,409-419.

[41]Shleifer A and R.W.Vishny,2003,Stock Market Driven Acquisitions,Journal of Financial Ec-onoinics,3,295-311.

[42]Stigler G J,1951,The Division of Labor is Limited by the Extent of the Market,Journal of Political Economy,3,185-193.

[43]Vernon J M and D A.Graham,1971,Profitability of Monopolization by Vertical Integration,Journal of PoliticalEconomy,4,924-925.

[44]Warren-Boulton F R,1974,Vertical Control with Variable Proportions,Journal of Political Economy,4,783-802.

[45]Williamson O E,1971,The Vertical Integration of Production:Market Failure Considerations,American Econom-ic Review,2,112-123.

①具體調整方法限于篇幅略,可向作者郵件索取。

董志勇,北京大學經濟學院,電子郵箱day(pku.edu.cn;雷陽,北京大學軟件與微電子學院金融信息工程管理系,電子郵箱:shunxinersheng@126.com;李成明(通訊作者),北京大學經濟學院,電子郵箱;hchengmingpku@163.com。感謝匿名評審人對本文提出的修改意見,文責自負。

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26