個(gè)人住房公積金貸款余額風(fēng)險(xiǎn)評(píng)估

2019-12-15 06:48:26劉遜

市場(chǎng)周刊·市場(chǎng)版 2019年48期

關(guān)鍵詞:層次分析法

摘 要:隨著我國(guó)經(jīng)濟(jì)的發(fā)展,對(duì)于個(gè)人住房公積金貸款的需求日益增大,而貸款違約風(fēng)險(xiǎn)一直都是社會(huì)重點(diǎn)關(guān)注的問(wèn)題。在總結(jié)以往研究成果的基礎(chǔ)上,構(gòu)建了個(gè)人住房公積金貸款余額風(fēng)險(xiǎn)評(píng)估指標(biāo)體系。以某市公積金貸款購(gòu)房且尚未還清的群體作為研究對(duì)象開(kāi)展問(wèn)卷調(diào)查,并運(yùn)用層次分析法分析問(wèn)卷結(jié)果,最終發(fā)現(xiàn),某市的公積金貸款余額還款情況和預(yù)期處于較為理想的狀態(tài),絕大多數(shù)家庭的償付能力較高,但仍需提高警惕。

關(guān)鍵詞:公積金;貸款余額風(fēng)險(xiǎn);層次分析法;風(fēng)險(xiǎn)評(píng)估

一、 引言

住房公積金貸款政策體系是調(diào)整住房需求的重要途徑之一,它在改善居民住房條件,提高居民住房負(fù)擔(dān)能力,促進(jìn)房地產(chǎn)業(yè)發(fā)展和促進(jìn)房地產(chǎn)市場(chǎng)分布方面發(fā)揮了重要作用。

在借鑒國(guó)內(nèi)外大量關(guān)于個(gè)人住房公積金貸款違約的文獻(xiàn)及相關(guān)研究的基礎(chǔ)上,構(gòu)建了個(gè)人住房公積金貸款違約風(fēng)險(xiǎn)的指標(biāo)體系。針對(duì)某市公積金貸款購(gòu)房運(yùn)用層次分析法進(jìn)行研究,判斷和評(píng)價(jià)某市個(gè)人住房公積金貸款余額的風(fēng)險(xiǎn)狀況,為管理中心和政府提供相關(guān)參考依據(jù)和思路,幫助政府更好地根據(jù)當(dāng)?shù)厍闆r制定相關(guān)政策。

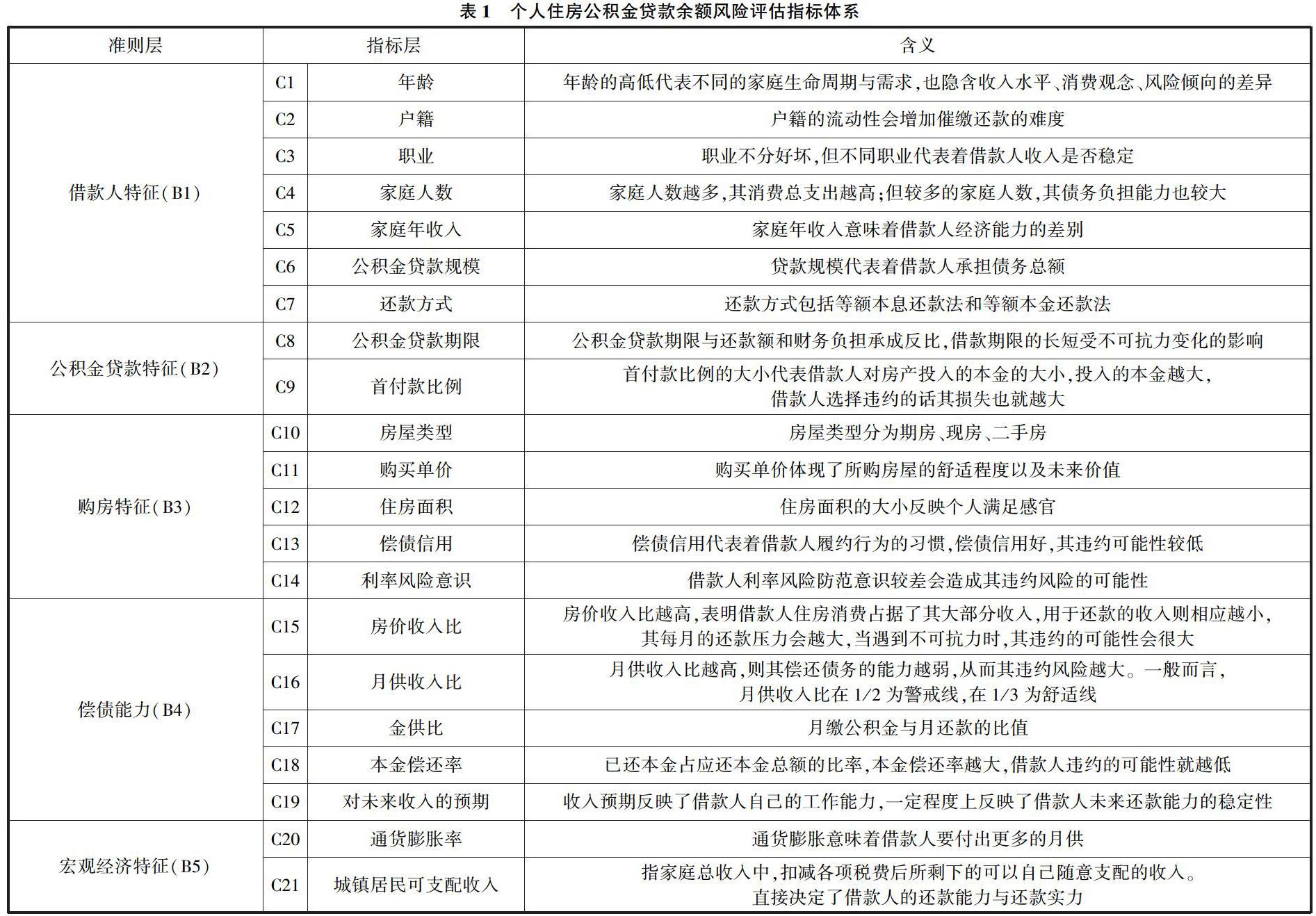

二、 評(píng)估指標(biāo)的選取和評(píng)估體系的構(gòu)建

(一)評(píng)估指標(biāo)的選取

1. 評(píng)價(jià)體系構(gòu)建的方法

層次分析法(AHP)是一種層次權(quán)重決策分析方法,主要用于解決多因素復(fù)雜系統(tǒng)。它可以有效地將復(fù)雜的問(wèn)題表達(dá)為有序的層次結(jié)構(gòu),并量化人類(lèi)的定性判斷,是一種結(jié)合定性和定量分析的多因素評(píng)估方法。

個(gè)人住房公積金貸款參與方較多,影響因素也呈現(xiàn)多樣化和差異化,為了進(jìn)一步提高研究結(jié)果的可信程度,文章積極獲取專(zhuān)業(yè)從事房地產(chǎn)行業(yè)人員,公積金實(shí)務(wù)人員,銀行實(shí)務(wù)人員、公積金擔(dān)保公司實(shí)務(wù)人員、公積金貸款購(gòu)房群眾以及未貸款普通大眾等類(lèi)型群體組成評(píng)分專(zhuān)家小組,進(jìn)行指標(biāo)的選擇,指標(biāo)重要性打分以及指標(biāo)的量化。

2. 評(píng)估指標(biāo)體系的建立

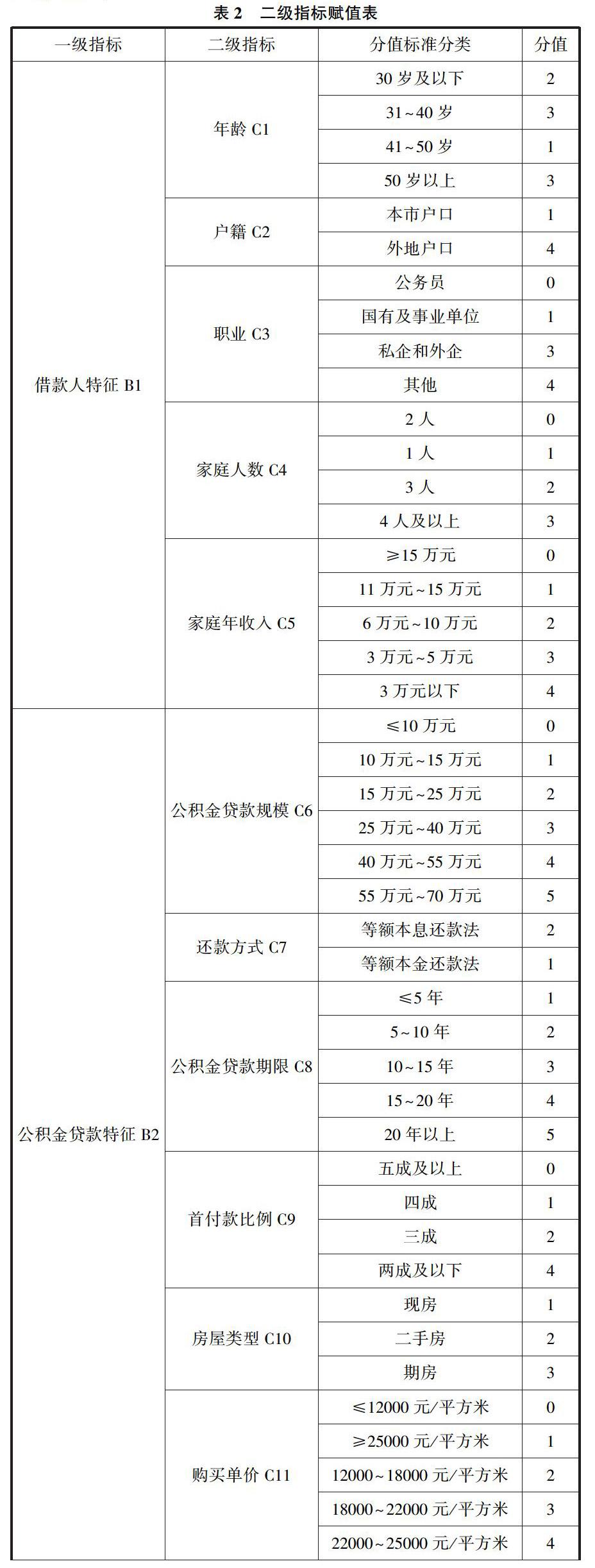

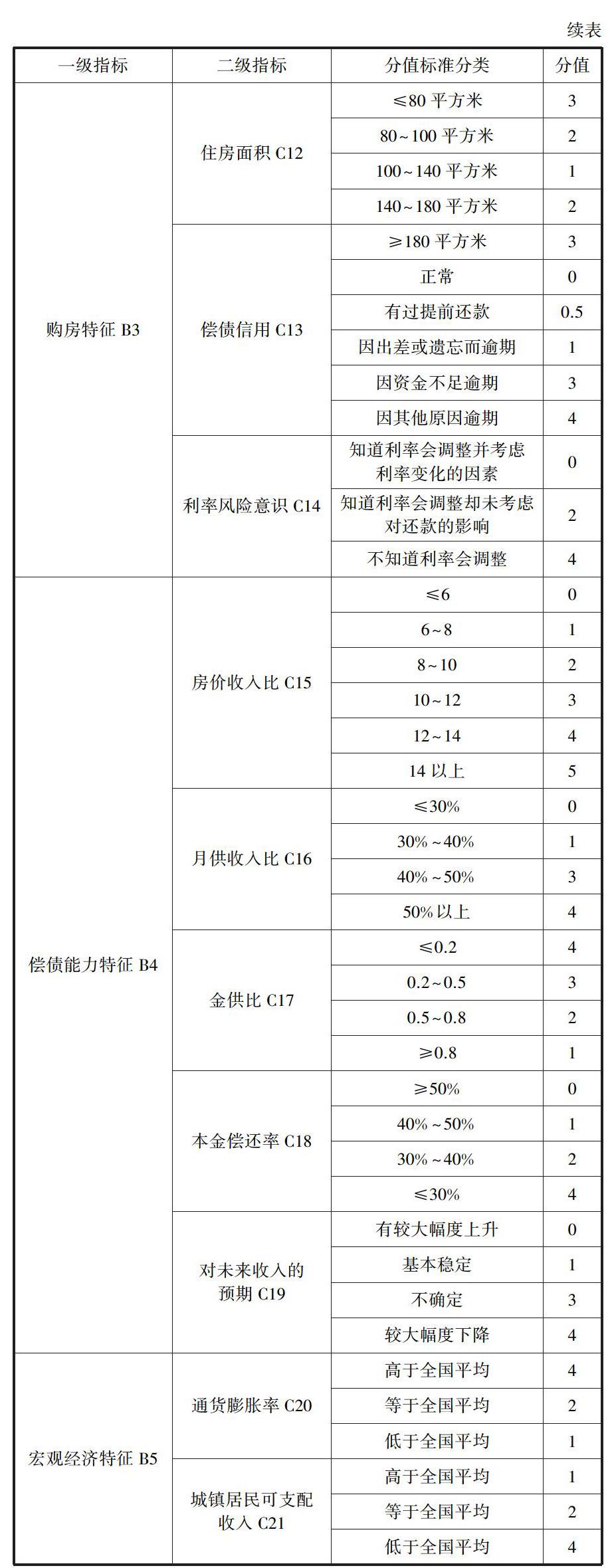

3. 評(píng)價(jià)標(biāo)準(zhǔn)的確定

指標(biāo)選擇完成后,需要對(duì)各二級(jí)指標(biāo)進(jìn)行量化以便于后面定量分析。在量化過(guò)程中,主要參考(張文治,2014)、(王福林,2003)等研究的量化方法。每個(gè)指標(biāo)最低分為0分(幾乎沒(méi)有違約風(fēng)險(xiǎn)),最高分為5分(違約風(fēng)險(xiǎn)的最高級(jí)別)。指標(biāo)分值是參考國(guó)內(nèi)外研究成果并聽(tīng)取專(zhuān)家意見(jiàn)而制定的,具體如下。

278份問(wèn)卷的統(tǒng)計(jì)結(jié)果表明,總體數(shù)據(jù)樣本的默認(rèn)風(fēng)險(xiǎn)得分小于1.1671,屬于安全領(lǐng)域。可以看出,某市個(gè)人住房公積金貸款余額的整體安全性很高。具體而言,受訪者的貸款余額分?jǐn)?shù)的49.28%,在絕對(duì)安全范圍內(nèi),這表明他們的貸款余額中沒(méi)有違約風(fēng)險(xiǎn);39.93%的借款人公積金貸款余額的違約風(fēng)險(xiǎn)可能性極低,安全和關(guān)鍵地區(qū)的借款人占比共計(jì)89.21%;10.07%的群體貸款余額風(fēng)險(xiǎn)為一級(jí),需要給予一定的注意;有2個(gè)人的貸款余額違約風(fēng)險(xiǎn)定義為II級(jí)風(fēng)險(xiǎn),需要重點(diǎn)關(guān)注。

四、 結(jié)語(yǔ)

目前,關(guān)于個(gè)人住房公積金貸款余額風(fēng)險(xiǎn)的系統(tǒng)和定量研究很少。過(guò)去,多數(shù)學(xué)者集中于對(duì)個(gè)人住房公積金貸款的定性分析,而少數(shù)學(xué)者對(duì)住房公積金貸款的風(fēng)險(xiǎn)進(jìn)行了定量研究,但指標(biāo)的選擇是有限的,僅涉及兩個(gè)或三個(gè)方面。文章在借鑒以往關(guān)于公積金貸款違約風(fēng)險(xiǎn)的研究成果的基礎(chǔ)上,從借款人的基本情況,公積金貸款的情況,借款人的還款能力等方面構(gòu)建了評(píng)價(jià)指標(biāo)體系。結(jié)合購(gòu)房基本情況和宏觀經(jīng)濟(jì)環(huán)境,為以后的學(xué)者開(kāi)展個(gè)人住房公積金貸款違約風(fēng)險(xiǎn)研究提供建設(shè)性的建議。

通過(guò)建立風(fēng)險(xiǎn)評(píng)估指標(biāo)體系和貸款余額評(píng)價(jià)模型,分析了某市個(gè)人住房公積金貸款余額的風(fēng)險(xiǎn)狀況。對(duì)于公積金管理中心,有助于管理中心清楚地了解公積金貸款余額的風(fēng)險(xiǎn)狀況,對(duì)貸款余額進(jìn)行預(yù)警,避免風(fēng)險(xiǎn)和損失。對(duì)于整個(gè)社會(huì)來(lái)說(shuō),及時(shí)了解房地產(chǎn)金融的現(xiàn)狀和發(fā)展趨勢(shì),對(duì)政府制定政策是有幫助的。同時(shí),通過(guò)問(wèn)卷調(diào)查的形式,提高了公眾防范貸款風(fēng)險(xiǎn)的意識(shí)。

參考文獻(xiàn):

[1]Si-Lin Z,Yun Z .On Assessment of Individal Housing Loans Risk Balance Based on AHP Method[J].Value Engineering,2018.

[2]王志凌.工行大連分行個(gè)人住房貸款信用風(fēng)險(xiǎn)評(píng)估研究[D].大連:大連理工大學(xué),2007.

[3]劉燕.SVM在個(gè)人房貸信用風(fēng)險(xiǎn)評(píng)估中的應(yīng)用研究[D].大連:大連理工大學(xué),2005.

[4]王語(yǔ)奇.住房公積金貸款信用風(fēng)險(xiǎn)評(píng)估及對(duì)策:以北京為例[J].城鄉(xiāng)建設(shè),2016(7):79-81.

[5]郭天虹.住房公積金貸款風(fēng)險(xiǎn)評(píng)估[J].經(jīng)濟(jì)視野,2013(015):211-212.

[6]包天.武漢市住房公積金貸款風(fēng)險(xiǎn)管理研究[D].西安:西安工業(yè)大學(xué),2015.

作者簡(jiǎn)介:劉遜,大連市住房公積金管理中心。

猜你喜歡

價(jià)值工程(2016年31期)2016-12-03 23:13:03

中國(guó)市場(chǎng)(2016年41期)2016-11-28 05:25:17

中國(guó)市場(chǎng)(2016年40期)2016-11-28 03:26:35

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 08:26:52

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學(xué)教育(2016年11期)2016-11-16 20:27:55

價(jià)值工程(2016年29期)2016-11-14 01:02:43

企業(yè)技術(shù)開(kāi)發(fā)·中旬刊(2016年10期)2016-11-12 16:51:06

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 20:58:28

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:03:21