關于提高上市公司會計信息披露質量的思考

2019-12-16 02:59:31蔚思遠

財會學習 2019年33期

蔚思遠

摘要:上市公司的會計信息對資本市場中的資源配置中極其作用。從哪些方面來提高上市公司的會計信息質量一直是探討的焦點和熱點。有的學者從公司治理的角度進行研究,有的學者從內部控制入手進行研究,也有的學者站在內審的視角進行研究。本文擬從上述三個方面來整合研究提高上市公司會計信息質量的途徑。

關鍵詞:上市公司;會計信息;披露質量;公司治理;內部控制;內部審計

一、公司治理、內部控制、內部審計三者之間關系界定

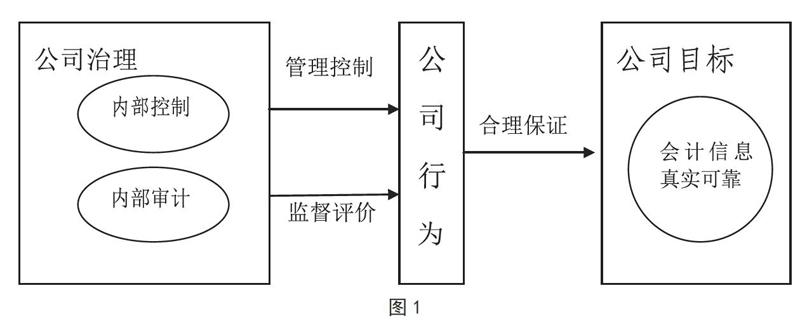

公司治理是以股東價值最大化為目標,以平衡管理者與所有者之間的關系,降低代理成本為路徑,使公司利益相關者的利益趨同一致的一系列的制度安排。公司治理的內容至少涵蓋以下三個方面:①完善的組織架構;②有效的內部控制;③獨立的內審機制。

內部控制是由公司全員參與制定、執行的一系列的制度安排,其目標合理保證公司目標的實現。多國的內控理論都將會計信息真實可靠作為內控目標之一。

內部審計有別于外部審計,是熟悉公司生產經營及運作模式的內部審計師按照一定的權限和程序,運用一系列適合的審計方法對公司生產經營的各個方面進行獨立客觀的監督和評價,其基本目標是為公司會計信息的真實可靠提供合理保證,其最終目標是促使公司實現價值的增值。

綜上所述,公司治理是一個大的范疇,內部控制和內部審計是公司治理范疇內的組成部分,是公司治理的子集,是在一定范疇內的明細化和路徑化。目標性、框架性指引是公司治理的功效,具體的落地路徑是內部控制,監督評價是內部審計的功能。三者分別從方向、流程和監督的視角對會計信息披露提出了要求。三者對會計信息披露質量的影響如圖1所示:

二、上市公司內部范疇影響會計信息披露質量的因素分析

(一)股權集中程度對會計信息披露質量的影響

不同股東所持股權比例的集中程度構成了股權集中度。如何把握這一“度”,觀點不一,不同的公司其合理的范圍也不一樣。但都表現出一定的規律,即當股權集中程度在一定的范圍內,股東利益與公司利益趨同。反之,突破一定的范圍,控制權溢價就會表現的尤為明顯,大股東較小股東而言獲取的利益超過其持股比例,出現小股東利益被侵占的現象。

(二)股權性質對會計信息披露質量的影響

股權性質如國有資本、民營資本、私人資本和機構投資者資本等都會對會計信息的披露質量產生影響。如國有上市公司更重視對盈余管理的抑制。此外,機構投資者也會對會計信息披露質量產生一定的影響,當機構投資者股比在一定區間內,傾向于短期行為,盈余管理粉飾財報獲取短期利益的可能性增加;投資者擁有較高持股比例時,長期行為備受青睞,通過抑制管理者的盈余管理來實現公司價值的持續增值。

(三)高管對會計信息披露質量影響

高管作為會計信息的第一責任人,其法律意識、道德修養、文化素養、權利的大小、專業知識的更新程度、從業經歷、對財務工作的重視、支持的程度等因素都會對會計信息質量產生一定的影響。股權激勵會增加高管盈余管理粉飾財報的可能性。

(四)監事會對會計信息披露質量影響

監事會是代表股東會對董事會經營公司的管理行為進行監督的機構。監事會的規模、人員構成及運行效率會對會計信息的披露質量產生一定的影響。人員配備合理、規模適度、運行有效的監事會會對盈余管理粉飾財報的行為產生抑制作用。

(五)獨立董事對會計信息披露質量影響

獨立董事是身份特殊的外部董事,其具備深厚的專業理論知識和豐富的實踐經驗,并能將其所擁有的知識儲備和實踐經驗與公司的經營管理相結合,設身處地的對決策的科學性提供有效的意見和建議,有效推動實現公司的戰略目標和經營目標。獨立董事能夠對管理層盈余管理粉飾財報的行為起到一定的抑制作用。現有的研究成果表明,獨董的數量、獨立董事間專業知識背景的差異性、年齡結構的差異程序都會對會計信息的披露質量產生一定的影響。

(六)內部控制對會計信息披露質量影響

合理保證會計信息的真實可靠是公司內部控制的目標,即有效的內控制度會對公司盈余管理粉飾財報產生有效的抑制作用。

(七)內部審計對會計信息披露質量影響

較外部財報審計而言,內部審計的范圍更加廣泛,涵蓋公司經營管理的各方各面。在獲取信息方面,也較外部審計更加全面真實。在對會計信息披露質量高低的評價方面也更具優勢。有效的內部審計能保證公司會計信息的披露質量,獨立的內審人員有助于外部注冊會計師對公司發表真實的審計報告。

三、上市公司內部范疇提高會計信息披露質量的途徑

(一)公司治理結構的健全與完善

首先,對股權結構進行優化。根據公司所處的客觀環境及自身的實際情況,合理確定股權結構中各性質股權的構成比例、股權集中與分散程度及股權的流動規則。通過中小投資者的適度引入,增強對管理層的約束力度和監督力度,增強對其盈余管理粉飾財報的抑制作用,進而促進會計信息披露質量的持續改善和提高。其次,明確董事會治理機制。一是明確董事會在公司治理中的職責和權限,尤其是在會計信息披露方面第一責任人的職責;二是根據公司實際合理確定董事會規模、人員構成比例、履職要求及會議頻率,尤其是關于獨董規模和人員構成的確定。再次,監事會治理機制的強化。一是監事會在公司治理中的職能及作用要予以明確,尤其是在會計信息披露監控方面的權威性和強制性;二是根據公司實際合理確定監事會規模、人員構成、會議頻率等;三是通過外部監事的適度引入來增強監事會的專業性和獨立性。最后,約束激勵機制要科學有效,形成對道德風險和逆向選擇的有效抑制。

(二)加強內部控制

首先,內控制度的科學設計及有效運行。一是嚴格按照國家相關部委的規定,結合公司的具體實際情況,使內控機制與本公司相適應。二是內控制度在公司的運營過程中有效運行,嚴格杜絕“兩張皮”現象。其次,對內部控制的有效性進行評價。采用自我評價和外部評價的方法,定期或不定期的對公司內控的有效性做出評價。再次,對內部控制的有效性開展外部審計。聘請外部會計師事務所對公司內部控制的有效性開展審計。公司可通過外部審計成果對內部控制是否有效進行持續評價,特別是與財報相關的內控。最后,根據內控評價結果及審計結果,對公司內控進行修正和完善。要樹立內控建設永無止境的理念,根據公司內外環境的變化及時修正補充以保證現有內部控制制度的有效性。

(三)強化內部審計的重視度

首先,對審計委員會在公司治理中的地位及職能做出準確界定。準確界定審計委員會在公司治理中的地位、職能,特別是在內部控制和內部審計方面的職能做出明確的界定,并給予其實施職能所需的權力。其次,審計委員會成員的履職要求。作為專業角色的審計委員會成員應具備履行其職責的相關要求。具體而言,應根據公司的具體情況對審計委員會負責人及審計委員會成員提出具體的履職要求。再次,對內審部門在公司治理中的地位及職能做出界定。一是明確內審部門與審計委員會的關系,內審部門與其他部門的關系;二是根據公司實際準確界定內審在公司治理中的具體職能及作用。最后,對內部審計師提出具體的履職要求。一是獨立性方面的相關要求;二是專業理論知識、實踐工作能力、職業道德方面的相關要求;三是對公司策略方向、經營目標、運營流程和產品服務等熟知的要求。

參考文獻:

[1]中國注冊會計師協會.公司戰略與風險管理[M].經濟科學出版社,2015.3.

[2]中國審計協會.內部審計基礎[M].中國財政經濟出版社,2017.3.

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

人間(2016年26期)2016-11-03 19:15:03

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17