互聯網理財產品風險的管控機制研究

2019-12-23 07:18:28陳裕

市場周刊 2019年11期

摘?要:隨著互聯網的發展,互聯網理財市場初具規模,互聯網理財產品也層出不窮,與傳統理財相比,互聯網理財產品因其高效率、低成本、流動性強的特點,受到社會大眾的青睞,但同時,互聯網理財產品的風險也逐漸顯露。本文從互聯網理財市場級理財產品發展的現狀出發,分析了互聯網理財產品自身存在的風險,最后從增加風險意識、提高網絡技術和規范法律法規等方面提出相應的建議。

關鍵詞:互聯網理財產品;發展現狀;風險;建議

中圖分類號:F724.6+F830.95?文獻標識碼:A?文章編號:1008-4428(2019)11-0126-02

一、 引言

借助互聯網、移動支付、云計算、搜索引擎等工具,互聯網金融快速發展起來,它把傳統金融與互聯網結合起來,進入金融市場,參與市場中的資源配置,融通資金。在此背景下,互聯網理財產品也是層出不窮。2013 年 6 月,余額寶憑借其較高收益率橫空出世,僅用6 天時間,其用戶數量便突破 100 萬;2014年,微信理財通公測,微信紅包誕生,京東白條公測,6家券商獲得互聯網券商業務資格,傭金寶上線,淘寶推出花唄等;2015年,微眾銀行上線,8家機構被允許開展個人征信業務,芝麻信用分公測,騰訊微粒貸上線等。在我國居民生活水平不斷提高,理財意識增強的背景下,這些具有門檻低、風險低、收益高的互聯網金融理財產品越來越受到普通民眾的青睞。另外,隨著我國經濟增速放緩,2018年,中國的 GDP 為900309億元,和2017相比,增長6.6%,2017年我國GDP增速為6.8%,2018年減少了0.2%。實體經濟不景氣,2014年以來,銀行利率又出現多輪下降,銀行定期存款利率大幅下降,而民間資本缺乏有效的、可靠的投資渠道。互聯網理財產品的收益率雖也有所下降,但仍高于銀行存款利率,因此成為民眾尤其是廣大中低收入者的投資目標。因此,為保證廣大群眾的資金財產安全,以及更好地發揮金融的資金融通功能,對于互聯網理財產品風險的評估和管控顯得尤為重要。

二、 互聯網理財產品發展現狀

(一)互聯網理財產品的發展規模

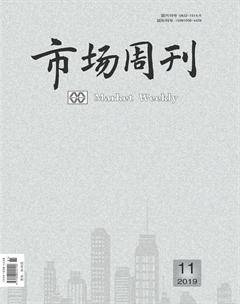

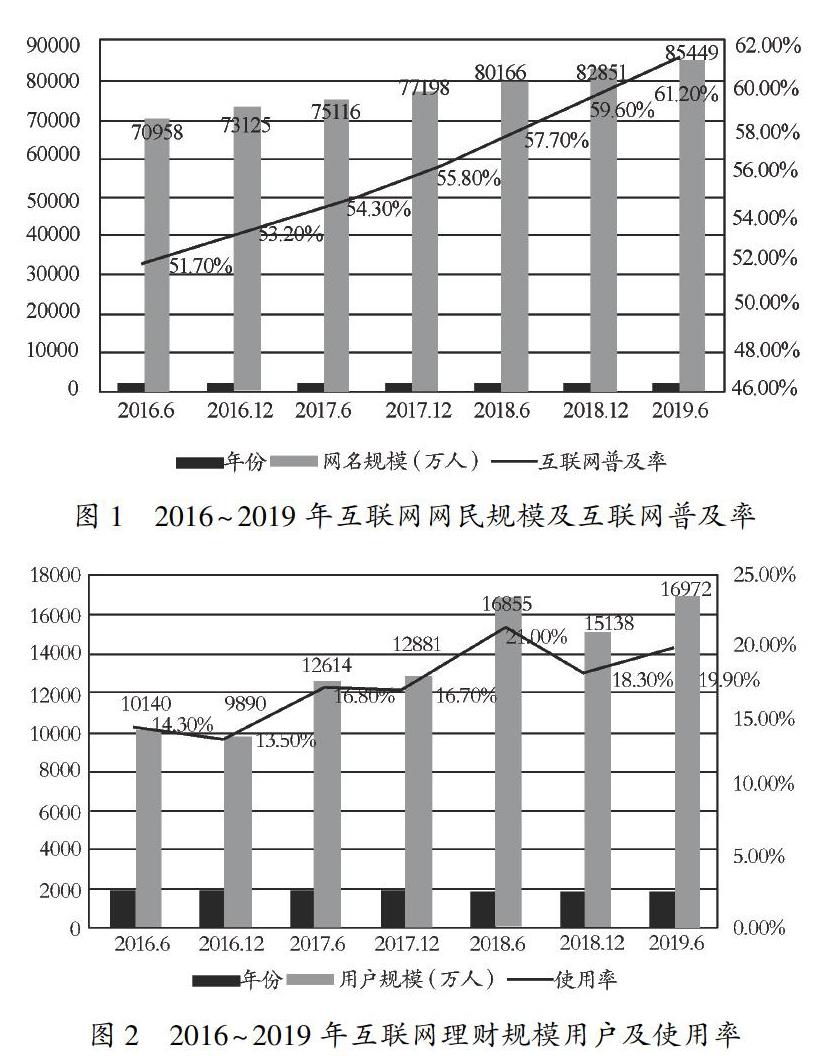

根據中國互聯網絡信息中心(CNNIC)第44次《中國互聯網絡發展狀況統計報告》,截至2019年6月,我國網民規模達8.54億,較2018年底增長2598萬;互聯網普及率達61.2%,較2018年底提升1.6%;手機網民規模達8.47億,較2018年底,增長2984萬(圖1)。我國互聯網理財用戶規模約達1.7億,較2018年底增長1835萬,占網民整體的19.9%(圖2)。

互聯網理財已逐漸被廣大人群所接受,這類人群選擇的理財產品主要包括互聯網貨幣基金、固定收益類以及智能投顧等。伴隨著2018年資產管理新規及相關細則的出臺,資產管理市場體系的逐步完善,互聯網理財市場的發展也越來越規范。在新的監管制度下,互聯網理財市場由規模擴張轉向產品的轉型升級。2019年上半年,互聯網貨幣基金規模擴張速度放緩,天弘基金旗下的余額寶產品資產凈值規模比2018年底下降8.8%,但是智能投顧等通過金融創新衍生出的理財產品,不斷擴大現金管理類和固定收益類理財范圍。

(二)互聯網理財產品的種類

目前,市場上互聯網理財產品種類繁多,按照品種不同,大致可以分為以下幾種類型:

第一,基于互聯網直接理財的產物,如P2P平臺理財產品。此類產品主要通過互聯網平臺,把資金由出讓方流向需求方,比如人人貸、匯投資等P2P平臺。

第二,具有合作基金的“寶寶類”理財產品,比如余額寶、零錢寶。

第三,利用知名互聯網公司作為網絡平臺的理財產品,比如利用微信平臺推出的理財通、百度推出的理財計。

第四,基金公司在其直銷平臺上發布理財產品,比如匯添富基金的現金寶與全額寶,華夏現金增利貨幣基金推出的活期通。

第五,受到互聯網金融的沖擊,傳統商業銀行也在自己原有的理財產品基礎上與基金公司或互聯網合作,退出銀行系互聯網理財產品,比如中國銀行的活期寶、平安銀行的平安盈、工商銀行的薪金寶、浦發銀行的天天盈。

三、 互聯網理財產品自身存在的風險

(一)收益波動帶來的風險

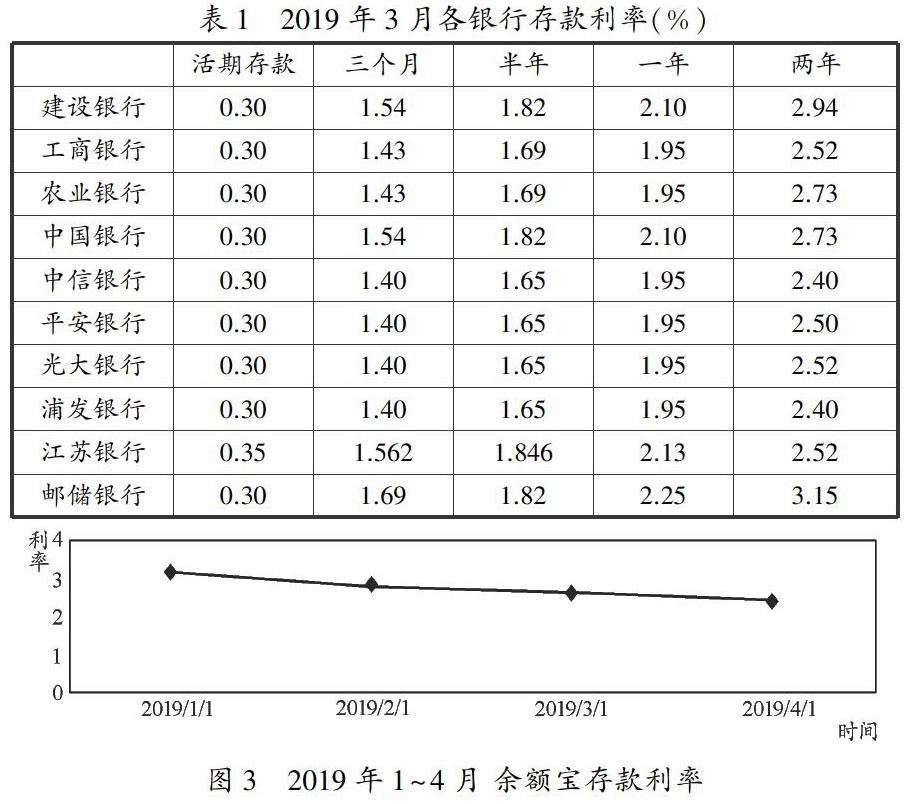

目前,占領互聯網理財市場的很大份額的,仍然是互聯網貨幣基金,由于互聯網貨幣基金平臺將籌集到的資金,以高額的協議利率投放于銀行協議存款,以及流入到貨幣基金市場,最終導致互聯網貨幣基金會隨著金融市場利率的波動而變得不穩定。以余額寶為例,從圖3可以看出,余額寶在2019年1月到4月的年化收益率都在2.4%以上,而表1研究的10家銀行中,有6家的兩年期存款利率僅在2.5%左右,其活期、三個月、半年期、一年期利率低出余額寶很多。憑此,余額寶吸引收了大量存款。但是,余額寶這種理財產品在2013年以高達7%~8%的收益率橫空出世,其主要原因在于,傳統銀行資金短缺。因此,余額寶平臺與銀行協定了較高的協議利率,而作為投資者,借此也獲取了較高的收益,所以,投資者樂此不疲。但是,一旦市場上貨幣量增加,貨幣市場供求逐漸趨于平衡,這時便會出現銀行協議利率下降,從而導致投資者的收益率也隨之減少。從圖3中也可以看出,隨著利率市場化的推進,銀行間協議存款收益持續下降,余額寶的年化收益也在逐漸下降。另外,隨著2018年《關于規范金融機構資產管理業務的指導意見》《商業銀行理財業務監督管理辦法》等一系列監管政策陸續出臺,傳統銀行理財也迎來轉型,打破剛兌,銀行理財子公司陸續獲批籌建及開業。由此可見,當多樣化的投資渠道出現,而昔日互聯網理財憑借的高收益率的優勢消失,必然會使得眾多投資者放棄互聯網理財,從而也導致互聯網理財產品收益率下降。

(二)流動性風險

目前,互聯網理財產品大多是“T+1”“T+2”的交割方式,但是有的企業為了吸引投資者,也會采取 “T + 0”的贖回方式。如果企業利用“T+1”“T+2”的贖回模式,當投資者在進行贖回操作后,資金一般1~2天才能到賬;而采用“T+0”贖回模式的企業,為了應對投資者的體現需求,互聯網機構有時候需要動用自有資金或投資者備付金進行墊付,而當投資者在進行贖回操作后,資金也并不是自己到達客戶銀行賬戶。一旦市場出現利率波動等不穩定因素,客戶就會出現恐慌,增加提現需求,這樣必然會增加流動性風險。

(三)互聯網技術安全風險

傳統金融理財服務和互聯網技術互相融合,從而產生了互聯網理財服務,所以互聯網理財服務的發展離不開網絡,當然也會受到網絡自身缺陷的影響。一是惡意軟件入侵的風險。2019年上半年,國家互聯網應急中心監測發現,并協調處置我國境內被篡改網站近4萬個,導致客戶信息泄露,賬戶資金被盜。截至2019年上半年,我國上網人數中有24%的網民遭遇個人信息泄露,14.9%的網民遭遇設備病毒或木馬病毒,13.9%的網民遭遇賬號和密碼被盜,這些惡意軟件的不法入侵無疑會給交易雙方帶來巨大損失。二是網絡詐騙。由于互聯網理財是在網絡上完成各項交易,雙方無需面對面完成,這樣容易導致客戶很難辨別真偽,給不法分子可乘之機。據統計,2019年上半年,我國網民中約有21.5%人遭遇網絡詐騙。

(四)法律風險

由于互聯網金融屬于新興領域,且發展迅速,相關法律法規的出臺相對滯后。近年來,P2P網絡借貸平臺的“跑路”事件、非法集資事件的出現,都使得客戶遭受巨大的損失。互聯網理財產品在廣告宣傳時,都過分強調他的收益性和安全性,對風險提示較少,客戶對理財產品的認識不足,有的只受到宣傳中的高收益的利誘,對風險的承受能力較弱,也會使客戶遭受損失。另外,由于互聯網理財與傳統銀行理財在交易方式上存在差異,互聯網理財產品的交易都是在網絡上完成的,只有電子數據記錄,沒有紙質憑證;由于電子信息存在易篡改、易丟失等問題,一旦出現利益糾紛,就會給交易一方帶來麻煩。

四、 解決對策

(一)互聯網理財客戶增強風險意識

首先,許多購買互聯網理財產品的客戶,接觸到互聯網理財產品是通過廣告宣傳或是親朋好友的推薦,其本身對該款理財產品缺乏了解和認識。他們大都認為這些互聯網理財產品是高收益零風險的,就把大量的閑置資金投入到其中,忽略了潛在的風險。因此,作為投資者,要樹立風險防范意思,提高金融素養和風險的靈敏度,謹慎理財。其次,客戶在網上進行交易的時候,要提高防范意識,確保使用網站的安全性,對個人信息不能隨便透漏,對不法短信進行識別,防止個人信息被盜,導致資金危險。最后,樹立“不把雞蛋放入同一個籃子里”的思想,分散投資,分散風險。

(二)提高網絡安全,保持平臺安全平穩

互聯網理財平臺的出現、網絡交易都離不開互聯網技術,因此提高互聯網絡安全尤為重要。設備病毒和木馬病毒等惡意軟件的入侵,都會影響互聯網理財產品的交易安全,威脅客戶的資金安全。為此,應加強網絡技術投入,提高硬件設施的安全性,加強平臺的升級和維護,設置防護裝置和防護系統,從而有效攔截非法病毒、惡意軟件、網絡詐騙信息等,并對網站漏洞進行修復,保證客戶資金安全。

(三)建立法律法規,加強行業自律

為維護互聯網理財產品的消費者的權益,維護金融市場的安全和秩序,應建立互聯網金融企業監管模式和監管系統,為此要從以下幾點實行:①在互聯網金融企業之間實行辦理營業執照制度,制定互聯網金融的準入、運行、銷售的監管標準。②國家應該設立互聯網金融產品的專門監管體系,并及時向社會公開互聯網金融企業的相關信息。同時,要建立行業自律機制監督成員遵守法律法規,促進行業間的競爭與合作,提高信息透明度,降低競爭中的決策失誤。

參考文獻:

[1]李歡,歐凱麗.互聯網 + 理財“痛并快樂著”[J].財會通訊,2019(23).

[2]羅莉蘋.互聯網理財產品的風險及對策研究[J].商,2016(18).

[3]汪莉霞.互聯網理財的發展現狀、潛在風險及防范措施[J].會計之友,2017(16).

作者簡介:

陳裕,女,南通理工學院副教授,研究方向:互聯網金融、風險控制。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

商(2016年27期)2016-10-17 05:33:32

新聞世界(2016年10期)2016-10-11 20:18:01

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

浙江人大(2014年4期)2014-03-20 16:20:16