企業償債能力分析

——以中興通訊股份有限公司2013-2015年財務報表為例

2019-12-25 09:23:18

福建質量管理 2019年23期

(浙江工商大學財務與會計學院 浙江 杭州 310018)

一、短期償債能力分析

常用的評價指標主要有:營運資本指標、流動比率指標、速動比率指標、現金流量比率指標等。基于中興通訊公司2013-2015年的財務報表數據,結合對比烽火通信科技股份有限公司,對其2013-2015年年報進行縱向分析與橫向比較。

表1 評價中興通訊公司2013-2015年短期償債能力的相關指標 單位(億元)

表2 評價烽火通信公司2013-2015年短期償債能力的相關指標 單位(億元)

(一)營運資本

企業的營運資本說的是用企業的流動資產扣除其流動負債后的余額。其實它反映的是企業運用流動資產償還和補償完流動負債后剩下的資產。針對流動資產、流動負債的變化來看,這三年,中興通訊公司和烽火通信公司都呈現增長態勢,且中興通訊公司均高于烽火通信公司,而從企業的營運資本走向來看,中興通訊公司的營運資本比烽火通信公司的營運資本要高得多,可以初步判斷,中興通訊公司的短期償債能力要好于烽火通信公司。

結合兩個企業的財務報表進一步分析可知,流動資產的增長主要是因為存貨數量的快速增長,中興通訊公司2013年的存貨為124.34億元,到2015年存貨的數量為197.32億元,增加了58.70%;烽火通信公司2013年同期的存貨量是42.96億元,而到了2015年其存貨的數量達到了73.84億元,增長了71.88%。但是通信類行業的存貨能否快速轉換為現金也是企業能否按期歸還短期貸款的關鍵因素。

(二)流動比率

所謂流動比率,顧名思義,指的就是流動資產比上流動負債的商。其計算公式為:流動比率=流動資產/流動負債。烽火通信公司2013年的流動比率是1.84,接近公認標準(公認標準為2),但2014年、2015年均有所降低,2015年僅為1.46,可以判斷中興通訊公司的償債能力還是比較弱的,但近兩年有變強的趨勢,可以看出,這引起了中興通訊公司管理層的重視。然而從總體來看,中興通訊公司的短期償債能力比不上烽火通信公司,其債務風險水平還是比較高的,可能是因為該公司短期借款比較多,使得流動資金與流動負債的比例不協調。

(三)速動比率

速動資產比上流動負債即為企業的速動比率,其中速動資產指的是企業擁有的扣除流動資產中的存貨及預付費用等變現能力較差的資產后剩下的資產,包含貨幣資金、交易性金融資產、應收賬款等。不論是中興通訊公司還是烽火通信公司,這三年的速動比率均在1左右,基本圍繞速動比率的一般標準上下浮動。從上圖我們可以發現,中興通訊公司的速動比率在2013-2014年出現下降的情況,2014-2015年相對又有了大幅的提升。相對應的烽火通信公司的速動比率呈現下降趨勢,并于2015年低于中興通訊公司的速動比率,這說明中興通訊公司未來以較強變現能力的流動資產抵償流動負債的能力比同行業的烽火通信公司稍強。

(四)現金流量比率

所謂企業的現金流量比率,指的就是企業經營活動產生的現金流量凈額與流動負債的比率,具體的判斷方法是,如果現金流量比率大于1,表明企業生產經營活動產生的現金流量能夠償還得上企業到期債務;反之,則說明企業生產經營活動產生的現金流量不足以抵償到期債務。中興通訊公司2013-2014年的現金流量比率是比較低的,分別僅為4.22%、3.81%,尤其是相對于同期的烽火通信公司的現金比率來說,差距更是明顯,低于其兩倍還要多。說明中興通訊公司通過生產經營活動產生的現金難以償還得清短期債務,其短期償債能力比較弱,說明企業無法靠自身生產經營維持資金運轉,必須靠外界籌資才能維持企業的生存,企業的短期償債能力堪憂。不過2014年以后中興通訊公司的現金比率呈遞增趨勢并逐漸大于烽火通信公司,我們可以樂觀地估計,中興通訊公司未來的償債能力要優于烽火通信公司。

二、長期償債能力分析

所謂長期償債能力,指的是企業償付償還期在一年或超過一年的一個營業周期以上的債務的能力,包括償還長期借款、應付債券、長期應付款等債務的能力。值得注意的是,企業的資產負債率、股東權益比率、產權比率以及權益乘數等指標常被用來評價企業的長期償債能力。

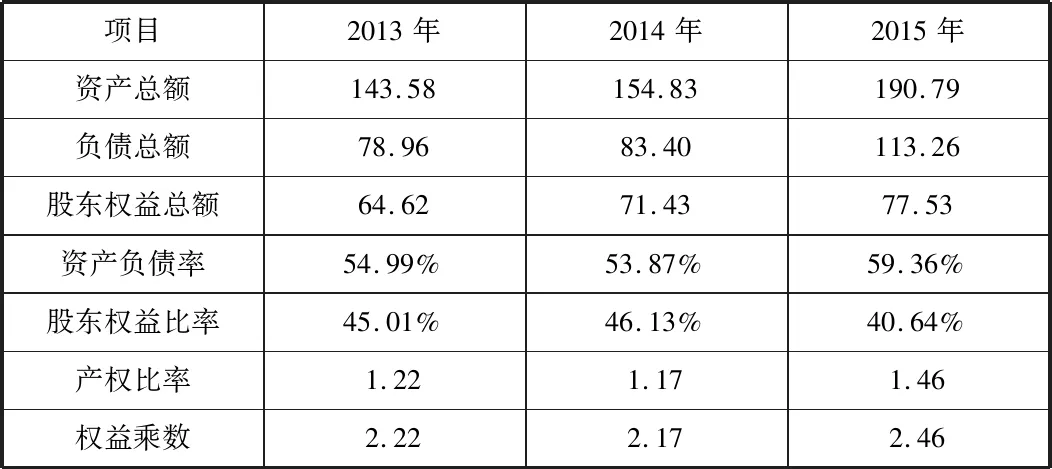

表3 中興通訊公司2013-2015年有關長期償債能力的分析指標 單位(億元)

表4 烽火通信公司2013-2015年有關長期償債能力的分析指標 單位(億元)

(一)資產負債率

所謂資產負債率,指的是企業負債總額與資產總額之間的比率,也就是負債總額除以資產總額的商。資產負債率可以用來反映企業擁有的資產對其所應承擔負債的保障程度。

中興通訊公司2013-2015年的資產負債率總體呈現偏高的態勢,特別是在2013年的時候,企業的資產負債比率高達76.39%之多,僅從這一指標來看的話,中興通訊公司償付長期債務的能力是比較弱的,不過從這三年資產負債率的下降趨勢可以看出,該公司也有意識地正在改變這一狀態。相對而言,烽火通信資產負債率剛好介于40%-60%之間,還算比較恰當,因而,我們可以說,中興通訊公司的長期償債能力比不上同行業烽火通信公司的長期償債能力,所應中興通訊公司的高管要及時采取相應對策合理控制企業在有債務的風險。

(二)股東權益比率

所謂股東權益比率,顧名思義就是指企業股東權益總額與其資產總額的比例關系,也就是股東權益總額除以資產總額。該比率反映企業的全部財產通常是由債權者提供資金形成的或者是由投資者提供資金形成的。根據上表可以看出,中興通訊公司在2013-2015年,股東權益比率總體是比較低的,在公司2013年的全部資產中,股東權益僅占23.61%,說明有23.61%的資產是投資人提供的,76.39%的資產是債權人提供的,這顯然對債權人的保障是不夠的。烽火通信公司也呈現相同的問題,不過2014年后,中興通訊公司的股東權益比率呈現遞增趨勢,說明企業越來越重視投資人的投資,企業償還債務的保障越來越高。

(三)產權比率

所謂產權比率,指的就是企業所承擔的負債總額與股東權益總額之間的比例關系,即負債總額除以股東權益總額的商就是企業的產權比率。產權比率是企業股東權益對債權人權益的重要保證。中興通訊公司2013-2014年的產權比率還是比較高的,分別達到324%、304%,我們可以判斷,該公司的資金主要是由債權人提供,超過所有者提供資金的3倍多。負債過多產生的高額利息不利于企業償還到期債務,因而該公司的債務風險是顯而易見的。不過2015年該公司的產權比率有了大幅度的降低,為179%,可看出,中興通訊公司對此還是采取了一定的措施的。

(四)權益乘數

企業的權益乘數是指企業的資產總額與其股東權益總額之間存在的數量比例關系,表明每1元股東權益所對應的資產總額,另:權益乘數=1+產權比率。權益乘數與企業的長期償債能力呈反向變化關系,權益乘數越小,表明企業就擁有較強的長期償債能力,不過也折射出企業對負債的經營利用不太好。從上圖可以發現,中興通訊公司2013-2014年的權益乘數分別是4.24和4.04,還是比較高的,說明中興通訊公司在2013、2014這兩年中每1元股東權益所支配的資產總額為4元,該公司對負債的經營運用還是比較充分的,用較少的資本帶動更多的資金參與生產經營活動,當然,這是以降低債務為前提的。但是,2015年該公司的權益乘數有了明顯的下降,基于這個情況,我們要關注起來。烽火通信2013-2015年的權益乘數分別是2.22、2.17和2.46,雖然整體上看有所增加,但是相對來說比較低,說明該公司對負債的經營利用比較小,綜上可以判斷,中興通訊公司的長期償債能力比不上烽火通信公司的長期償債能力,該公司要引起重視。

三、短期償債能力的影響因素

應收賬款及存貨的變現能力的強弱與企業短期償債能力的好壞有著正相關的關系。通過上面我對中興通訊公司的流動比率指標、速動比率指標、現金流量比率指標等各個指標的分析,我可以負責任地說:企業應收賬款和存貨的變現能力的強弱制約著該企業的短期償債能力的變化。

表4 中興通訊公司2013-2015年應收賬款及存貨周轉天數 單位(天)

從上表可以發現,該公司應收賬款整體偏高,即使2015年有所下降,還是反映了該公司應收賬款變現速度較慢,這對企業流動比率的降低有著不可忽視的責任。另外,企業存貨周轉天數2013-2014年增長迅速,2015年有著輕微的下降,這都反映出企業存在著大量的應收賬款和存貨,無法及時變現的應收賬款和存貨在很大程度上影響了企業的獲利能力,從而造成企業的短期償債能力整體偏弱。

從對中興通訊公司短期償債能力的各項指標的分析研究中可以判斷,該公司之所以短期償債能力比較弱主要是因為:一是公司沒有制定明確的償債計劃,導致企業償還資金的渠道不夠豐富,資金的籌集難度較大;二是企業短期借款的結構不合理,導致還款的時間較集中,資金短缺。值得注意的是,該企業2013-2015年的流動負債分別是609.71億元、659.25億元和715.76億元,逐年增加,而相同時期公司的營業利潤分別卻是-14.93億元、0.60億元和3.20億元,顯而易見,企業因為負債而承擔大量的到期本息,導致資金不能夠及時周轉,且負債與利潤的明顯不相適應,使企業面臨較大的財務風險。

四、影響長期償債能力的因素

通過以上對該企業2013-2015年的資產負債率和股東權益比率計算分析可以發現,該公司的資本結構存在一定的問題,債權股權分布失衡。2013-2015年,企業的資產負債率分別是76.39%、75.25%和64.14%,都達到了50%以上,反映出該企業以債權經營為主。而該公司在這三年相對應的營業利潤卻分別是-14.93億元、0.60億元和3.20億元,顯然過高的負債并沒有帶來企業利潤相應的大幅增長。這也反映出該企業缺乏相應的市場意識,資產利用率較低,在生產經營中多注重投入而忽視產出,使得企業的資金占用率日益擴大,為了維持正常的生產經營而依靠貸款來彌補企業的資金短缺,這與企業資產負債率一直居高不下脫不了干系。

通過本文分析中興通訊公司2013-2015年的財務報告,從償債能力的角度來看,得出相關結論和建議。1.加快應收賬款的周轉。2.加快存貨周轉,避免積壓。3.制定合理的償債計劃。4.提高風險意識,完善應急機制。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中興通訊技術(2019年5期)2019-12-30 01:40:37

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08

電信工程技術與標準化(2014年3期)2014-02-27 08:19:12

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10