IPD模式下建設項目的成本控制研究

2019-12-27 04:16:07徐文周志穎

中國房地產業·上旬 2019年11期

徐文 周志穎

【摘要】近年來,我國建筑業轉型升級對建設項目的交付模式和成本控制提出了更高要求。本文在大量的文獻調研分析的基礎上,從IPD與信息化技術的綜合應用、IPD合同管理方式和IPD激勵機制三個方面,研究了集成交付模式在工程項目的成本控制中的優勢,探討了現階段集成交付模式在工程項目成本控制中存在的問題。

【關鍵詞】IPD;信息化;建設項目;成本控制

隨著業主對于建筑物要求不斷提高,建設項目趨于形式多樣化、結構復雜化,建筑體量也隨之不斷擴大。然而現階段建筑行業應用比較廣泛的DB、DBB、CM等傳統交付模式,已無法滿足行業發展需求。傳統交付模式中,項目集成化程度低,以追逐自身利益最大化為目標,不注重整體利益,往往造成局部最優而非整體最優的局面,企業進行成本管理時,成本無法得到科學合理的控制。

根據國家統計局發布數據梳理得出以下數據:國內生產總值約67.67萬億元每年,同比增長6.95%,其中建筑業增加值4.56萬億元,增長率為6.8%[1]。在此背景下,IPD交付模式被引入我國。通過研究美國2010年的相關調查數據,可知IPD模式所涉及的全部工程項目中,建設成本相關費用節約高達70.3%,工期縮短了59.4%,58.6%實現了信息共享[2]。以上數據表明其對建設項目的管理是科學的、有效的交付模式,解決了傳統模式弊端。隨著BIM技術的深入應用,BIM技術與IPD模式協同管理在建設項目成本管理方面的優勢日益顯著,集成交付模式在國內逐漸得到應用。

1、建設項目IPD模式

1.1集成交付模式概念

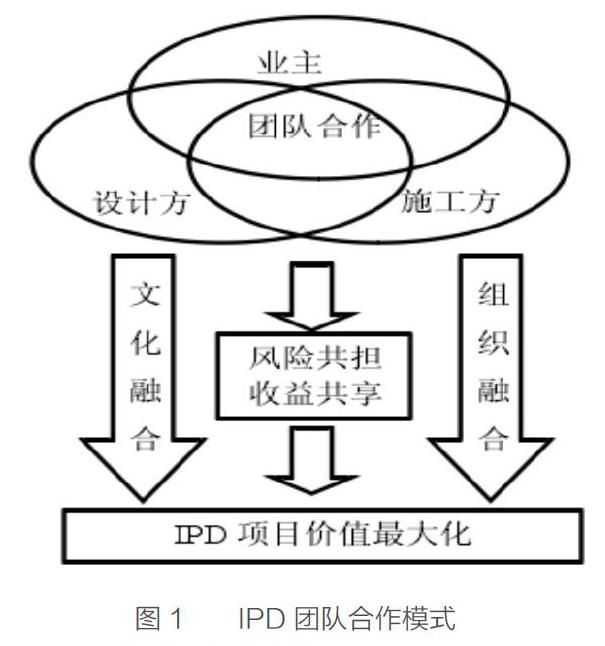

集成項目交付(IPD),美國建筑師協會在2007年發布的《集成項目交付指南》中給出了系統的定義:IPD也稱為項目綜合(整體)交付,是將人、各系統、業務結構、實踐集合成為一個整體的項目交付方式,在集成的過程中,工程建設項目的各參與方都能夠充分發揮各自的能力,通過在項目開展的各個階段的合作,使項目效率最大化,各個參與方獲利最大化,給業主創造更大價值[3]。其實,IPD模式可以理解為:成立一個由業主、設計單位、施工單位等建設項目參與方加入的團隊或項目公司,美國給這個項目公司的命名為SPE(Single PurposeEntity),通過合同約束,建立激勵補償機制等方法,使得項目團隊成員相互信任、協調工作,項目信息得到全面共享,最大程度發揮團隊成員的工作職能(如圖1)。在投入成本相同乃至更少的前提下,可以獲得最大產出價值的項目管理方式。但是我國的IPD模式處于探索階段,進行的IPD項目大多屬于過渡型IPD。

1.2 集成交付模式特征

IPD是以整合為核心,利用信息協同技術與業務流程創新相互融合所產生的新的項目及管理模式[4]。知識產權的成功實施有賴于項目參與方的合作、信息技術的支持和知識產權模式特有的多方合同的保障。集成交付模式作為一種新的交付模式,改變了項目參與方的合作關系,激發了各方的創新能力,提高信息傳遞效率,保證了工程項目收益。根據美國建筑師學會對IPD的定義,可以歸納IPD具有以下特征:協同高效的工作流、專業技術支撐、信息全方位共享、基于價值的決策、全新的合同關系以及特殊的組織結構。

2、IPD建設項目的成本控制的方法

2.1 通過BIM與IPD協同管理進行成本控制

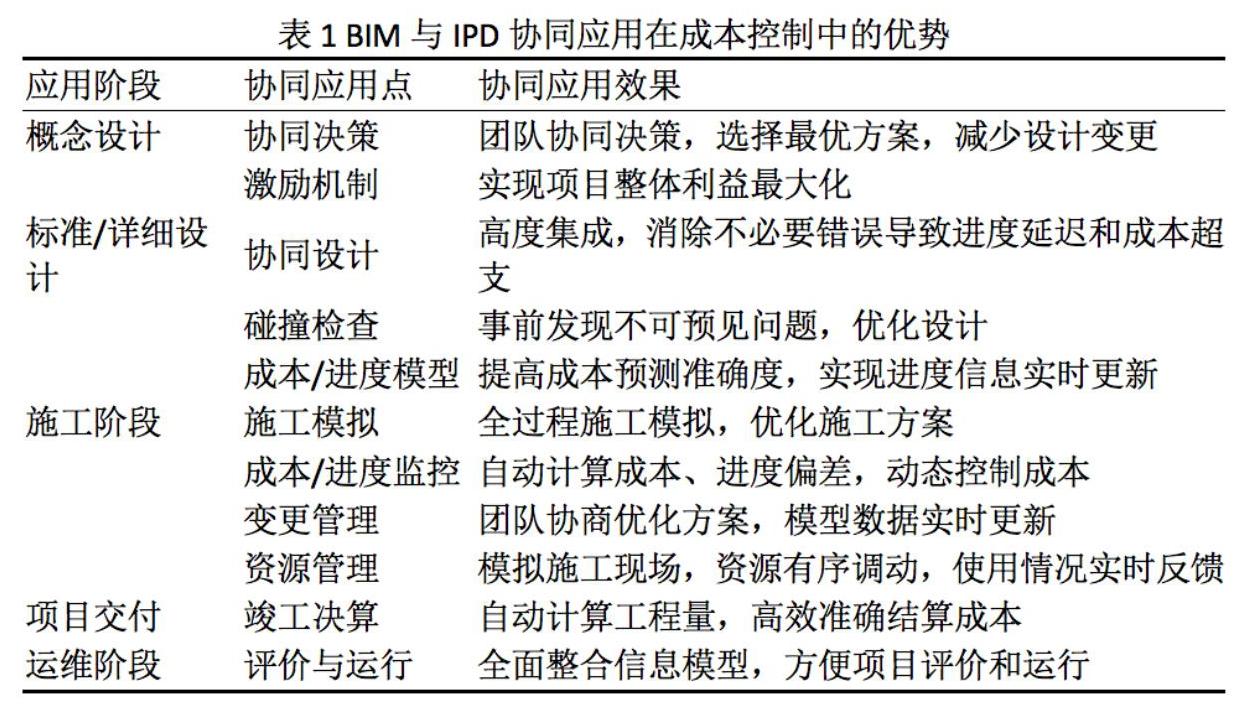

IPD模式的首要任務是建立一支以信任為基礎、協調高效的施工隊伍,使各參與方都能參與到項目全過程中。BIM與IPD協同管理的實質是以BIM技術為支撐。信息技術作為是集成交付模式的信息集成有效工具,IPD模式為信息技術的推廣應用提供了有效的環境保護。BIM和IPD在項目管理中相輔相成,它們的集成應用為成本控制提供了新的方向。經過文獻研究得出兩者結合的突破性優勢,如表1。

2.2 通過IPD合同文本進行成本控制

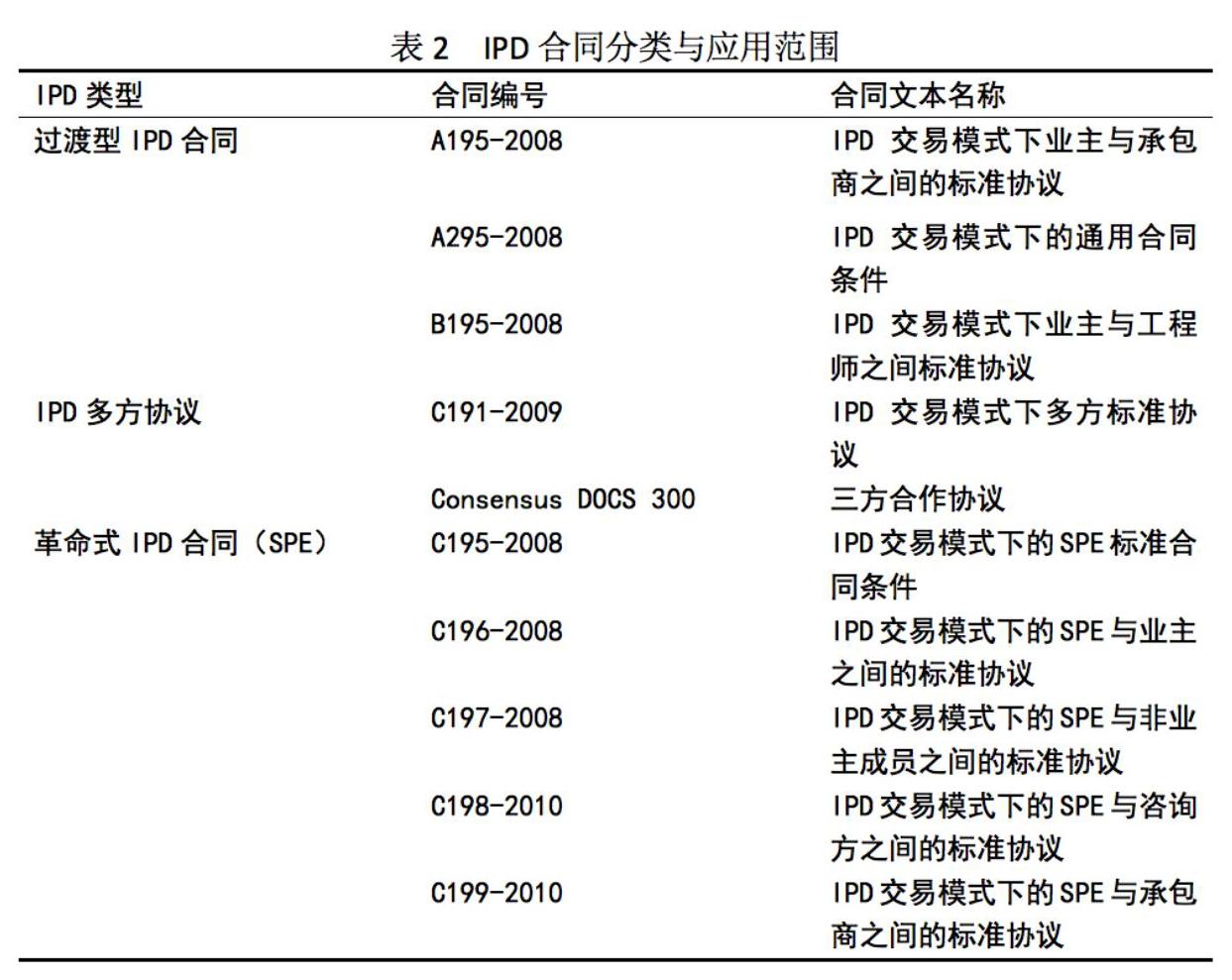

2.2.1 IPD合同分類:

IPD模式相比較傳統模式有著自身的優勢,它將項目各參與方集中起來,使得各方獲益方式達成一致。AIA和Consensus根據客觀前景制定了一系列合同范本并進行分類,如表2。

2.2.2 IPD合同在成本控制方面的優勢

在建設項目合同簽訂方的行為限制下,IPD模式下的合同簽訂形式分為兩種形式,交易型合同和關系型合同。傳統交付模式下采用交易型合同,在建設項目中,一般是業主與設計單位、施工單位、采購單位、供應單位等分別簽訂合同。合同雙方簽訂目的明確,合同條款主要是為了雙方為保護自身利益,對違約行為的賠償或處罰做出的規定,出發點以項目失敗為前提,如何最大限度保證自身最大利益,而非基于項目整體成功交付的整體思想。這就導致現在建設項目局部最優而非整體最優的情況,使得項目在竣工決算時超出預算。根據國外相關資料統計,建筑市場存在約62%的項目竣工決算超預算、約42%的項目工期滯后等現象[5]。我國IPD處于發展階段,對關系型合同暫時沒有官方定義,但普遍認同的觀點是,關系型合同是非完全契約,注重全過程而不注重所獲結果,結果和期限不能做出明確規定。在建設項目中,契約各方相互信任的前提下,項目參與方組建團隊,簽訂多方型合同,在公平、公開、公正的前提下,通過合同將利益與責任分擔,充分保證項目參與方的合法權益,這樣各參與方從相互獨立,變成一個統一的整體,利益共享,風險共擔。團隊成員建立在合同關系上的平等,使得溝通及時有效,提出更多可行性方案,減少變更設計,二次施工。全團隊為了項目整體利益最大化而努力,更好的實現了工程項目成本把控。

2.3通過激勵機制進行成本控制

激勵補償機制的對象是IPD團隊成員,在進行事前風險分析的前提下,將成員總收益與建設項目全過程中做出的貢獻績效相關聯,鼓勵項目參與方參與,平衡風險,事后以補償或獎勵金的形式分配激勵金。引導成員以項目利益最大化為目標,為獲得激勵機制中潛在的利益,相互協調,實施最優項目方案,從而實現多方共贏的局面,達到控制成本的最終目標。

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

活力(2019年21期)2019-04-01 12:16:40

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年8期)2016-09-28 14:00:00