淺談施工企業(yè)增值稅管理存在的問題及對(duì)策

2020-01-04 07:07:52周容俊

財(cái)會(huì)學(xué)習(xí) 2020年4期

關(guān)鍵詞:施工企業(yè)

周容俊

摘要:隨著社會(huì)經(jīng)濟(jì)的發(fā)展和相關(guān)制度的不斷完善,施工企業(yè)規(guī)模不斷擴(kuò)大的同時(shí),建筑市場競爭日趨激烈。自“營改增”政策全面推行以來,為了降低稅負(fù),提高競爭能力,有的施工企業(yè)認(rèn)為進(jìn)項(xiàng)稅額越多越好,強(qiáng)調(diào)要盡量多地取得可抵扣進(jìn)項(xiàng)稅額。施工企業(yè)在購買貨物或勞務(wù)、接受服務(wù)的過程中,在收到進(jìn)項(xiàng)發(fā)票并支付價(jià)款時(shí),實(shí)質(zhì)已經(jīng)向上游支付了相應(yīng)的進(jìn)項(xiàng)稅金。加上一般計(jì)稅項(xiàng)目施工企業(yè)還需向工程所在地預(yù)繳2%的增值稅,在上述原因的影響之下,施工企業(yè)支付的進(jìn)項(xiàng)稅額和預(yù)繳增值稅的和遠(yuǎn)遠(yuǎn)大于從業(yè)主處收到的銷項(xiàng)稅額,形成大額留抵稅金。大額留抵稅金占用了大量的流動(dòng)資金,造成項(xiàng)目資金緊張,嚴(yán)重影響項(xiàng)目的順利實(shí)施。本文對(duì)大額留抵稅金的影響和形成原因進(jìn)行了分析,并提出合理措施來化解大額留抵稅的不利影響,保障企業(yè)的現(xiàn)金流,保證企業(yè)持續(xù)和穩(wěn)定的運(yùn)轉(zhuǎn)。

關(guān)鍵詞:施工企業(yè);增值稅;留抵稅

一、大額留抵稅的影響

增值稅是一種差額征稅方式,我國目前采用的計(jì)算征收方式是購進(jìn)扣稅法,計(jì)算公式為:應(yīng)納稅額=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額,如果銷項(xiàng)稅額長時(shí)間小于進(jìn)項(xiàng)稅額時(shí),超出的進(jìn)項(xiàng)稅額稱為留抵稅,用于抵扣企業(yè)后期經(jīng)營活動(dòng)產(chǎn)生的銷項(xiàng)稅額。自2016年5月份全面實(shí)施“營改增”以來,施工企業(yè)出現(xiàn)大額留抵稅的現(xiàn)象日益增多,工程公司層面留抵稅額多達(dá)幾千萬元,集團(tuán)層面就更多。對(duì)4月1日前形成的留抵稅,稅務(wù)局目前不予返還。因此,大額留抵稅的出現(xiàn),事實(shí)上是占用了企業(yè)的大量資金,導(dǎo)致了企業(yè)資金使用效率低,增加了資金使用成本,企業(yè)資金壓力進(jìn)一步加大。

二、對(duì)大額留抵稅出現(xiàn)的原因分析

(一)購買大額固定資產(chǎn)

施工企業(yè)在取得施工設(shè)備時(shí)通常會(huì)在購買與租賃之間進(jìn)行經(jīng)濟(jì)比選,如果租賃成本接近購買成本時(shí),通常會(huì)選擇購買,因?yàn)閾碛惺┕ぴO(shè)備可以提升專業(yè)能力以及核心競爭力,而租賃設(shè)備有時(shí)會(huì)受制以人,不利于企業(yè)長遠(yuǎn)發(fā)展。由于施工項(xiàng)目工期較長,設(shè)備租賃成本與購買成本相關(guān)不大,甚至?xí)^購買成本,因此,在進(jìn)行經(jīng)濟(jì)對(duì)比分析后,多數(shù)企業(yè)都會(huì)通過采用購買方式。但由于建筑施工所需的設(shè)備專業(yè)化程度較高、固定投資金額也比較大,如打樁船、攪拌船及挖泥船等大型設(shè)備,購買這些固定資產(chǎn)投資額較大,取得的進(jìn)項(xiàng)稅額也比較多,按現(xiàn)行稅務(wù)政策,投資固定資產(chǎn)取得的進(jìn)項(xiàng)稅額允許抵扣銷項(xiàng)稅額,因此企業(yè)在購買大型機(jī)械設(shè)備時(shí)會(huì)產(chǎn)生大額可抵扣進(jìn)項(xiàng)稅額。

(二)建筑行業(yè)利潤率低、增值額少

從增值稅的定義來看,增值稅是對(duì)商品或應(yīng)稅服務(wù)在流傳過程中產(chǎn)生的增加值征收的流轉(zhuǎn)稅,也就是要有增值才會(huì)征收增值稅。根據(jù)中國建筑企業(yè)協(xié)會(huì)2019年4月發(fā)布的“2018年建筑業(yè)發(fā)展統(tǒng)計(jì)分析”數(shù)據(jù)顯示,2018年,我國施工企業(yè)產(chǎn)值利潤率(凈利潤與營業(yè)收入之比)為3.45%,與上年同期相比下降了0.05%,施工企業(yè)產(chǎn)值利潤率連續(xù)兩年下滑;報(bào)告還顯示,過去10年,建筑施工企業(yè)產(chǎn)值利潤率基本維持在3.5%左右。較低利潤率意味著增值額較少,成本費(fèi)用占收入的比重較高,而增值稅的進(jìn)項(xiàng)稅額伴隨著成本費(fèi)用發(fā)生的產(chǎn)生,在銷項(xiàng)稅額的一定的情況下,進(jìn)項(xiàng)稅額又完全能夠取得,也就很可能會(huì)發(fā)生大額留抵稅的現(xiàn)象。

(三)存在多檔稅率導(dǎo)致“低征高扣”

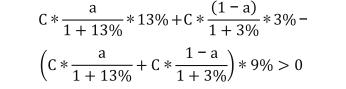

建筑業(yè)稅率當(dāng)前為9% (簡易計(jì)稅項(xiàng)目征收3%),建筑業(yè)成本集中在材料采購和設(shè)備租賃上,這些材料和設(shè)備租賃的進(jìn)項(xiàng)稅率多為13%,目前進(jìn)銷項(xiàng)稅率的倒掛是出現(xiàn)大額留抵稅的主要原因。一般來說,建筑企業(yè)的主要成本由材料、設(shè)備租賃、勞務(wù)分包以及間接費(fèi)用構(gòu)成,筆者所在單位大多數(shù)情況都采取與一般納稅人的供應(yīng)商、設(shè)備租賃方、勞務(wù)分包合作,假定間接費(fèi)用的增值稅稅率選取為3%,假定項(xiàng)目含稅總成本為C,材料、設(shè)備租賃占比為a,勞務(wù)分包占比為b,因勞務(wù)分包稅率因與銷項(xiàng)稅率都為9%,為簡化運(yùn)算,則有下列計(jì)算公式:

解得a>62.18%,根據(jù)計(jì)算結(jié)果,當(dāng)稅率為13%的材料、設(shè)備租賃類成本合計(jì)占比大于62.18%時(shí),增值稅進(jìn)銷項(xiàng)稅額會(huì)出現(xiàn)倒掛的現(xiàn)象,導(dǎo)致大額留抵稅的出現(xiàn)。從施工企業(yè)主營業(yè)務(wù)成本構(gòu)成來看,材料、設(shè)備租賃成本占比大于62.18%,在施工企業(yè)屬于正常情況。

(四)對(duì)進(jìn)項(xiàng)稅額產(chǎn)生的影響認(rèn)識(shí)不夠深入

建筑業(yè)全面實(shí)施“營改增”后,企業(yè)為了使得“營改增”后的稅負(fù)要低于“營改增”之前,認(rèn)為只要取得足夠多的進(jìn)項(xiàng)稅額,企業(yè)承擔(dān)的稅負(fù)就會(huì)降到最低,這就使得施工企業(yè)的分公司、項(xiàng)目部在稅前單價(jià)相同的情況下,都會(huì)優(yōu)先選一般納稅的供應(yīng)商或分包商。筆者認(rèn)為,此策略在企業(yè)現(xiàn)金流充足的情況下是可取的,因?yàn)槌杀驹诓缓惽皟r(jià)格相同時(shí),取得一般納稅人提供的增值稅專用發(fā)票,企業(yè)的增值稅額和稅負(fù)率是最低的,此結(jié)論可以通過計(jì)算得出,本文不再累述;但從增值稅為價(jià)外稅的特點(diǎn)來看,企業(yè)為購買商品或服務(wù)所支付的進(jìn)項(xiàng)稅也是納稅的一部分,因此,對(duì)于企業(yè)而言,取得的進(jìn)項(xiàng)稅額是暫時(shí)墊付的稅金,而且是在施工企業(yè)未取得經(jīng)營收入之前先行墊付的稅金,而業(yè)主方在支付工程款時(shí)往往非常滯后,這樣從時(shí)間上來看一早一晚,容易造成企業(yè)出現(xiàn)大額留抵稅。

(五)稅務(wù)籌劃水平不高

由于施工企業(yè)的特殊性,使得建筑施工企業(yè)在稅務(wù)籌劃方面較其他行業(yè)具有復(fù)雜性。因此稅務(wù)籌劃水平不高具體體現(xiàn)在以下幾個(gè)方面:一是稅務(wù)籌劃意識(shí)不強(qiáng),在生產(chǎn)經(jīng)營過程中,重生產(chǎn)、輕管理,抓進(jìn)度、忽統(tǒng)籌等思想依然嚴(yán)重存在;二是稅務(wù)籌劃不到位,沒有在工程開始之前和生產(chǎn)經(jīng)營過程中很好的進(jìn)行稅務(wù)籌劃工作,局限的認(rèn)為稅務(wù)籌劃只是財(cái)務(wù)部門工作,沒有從整體上進(jìn)行統(tǒng)籌協(xié)作。三是稅務(wù)籌劃是一項(xiàng)具有較強(qiáng)專業(yè)性的工作,因此財(cái)務(wù)人員業(yè)務(wù)能力的強(qiáng)弱對(duì)項(xiàng)目稅務(wù)籌劃水平高低有很大的影響。企業(yè)既對(duì)國家稅收政策理解不透徹,更不會(huì)利用稅收政策降低企業(yè)稅務(wù)負(fù)擔(dān),在實(shí)務(wù)中,往往因?yàn)楹鲆暥悇?wù)籌劃導(dǎo)致出現(xiàn)大額留抵稅。

三、對(duì)大額留抵稅的問題應(yīng)對(duì)措施

(一)采用短期租賃方式獲得固定資產(chǎn)使用權(quán)

在建筑施工領(lǐng)域,無論是常規(guī)的土建項(xiàng)目、還是復(fù)雜的隧道盾構(gòu)項(xiàng)目,或者是專業(yè)水工項(xiàng)目,項(xiàng)目的特殊性決定了需要用特定的機(jī)械設(shè)備進(jìn)行作業(yè),如挖泥船、攪拌船、打樁船等,但它在工程實(shí)施中又不是常用的,常規(guī)碼頭工程打樁船僅需5個(gè)月可以施工完畢,挖泥船2-3月即可將常規(guī)港池吹填結(jié)束,那么施工企業(yè)在資金流不充裕的情況下,完全沒必要用大量的資金去購置這些特定設(shè)備,只需要通過短期租賃的方式,就可以獲得生產(chǎn)所需設(shè)備的使用權(quán),這樣既解決了設(shè)備的使用問題又減輕了企業(yè)資金投入,同時(shí)也緩解了大額留抵稅的情況發(fā)生。

(二)多渠道發(fā)力提升施工企業(yè)利潤率

當(dāng)前建筑施工行業(yè)面臨著產(chǎn)能過剩的威脅,由于門檻過低,截至2018年底,全國共有建筑企業(yè)95400個(gè),比上年增加7341個(gè),增速為8.34%,在產(chǎn)能過剩的情形下施工企業(yè)為了生存會(huì)陷入惡性競爭的局面。首先,施工企業(yè)只有通過從品牌、技術(shù)、質(zhì)量等方面入手,提升核心競爭力,逐步樹立行業(yè)壁壘,才能打破產(chǎn)能過剩的格局,淘汰眾多落后產(chǎn)能的中小施工企業(yè),大型施工企業(yè)則通過規(guī)模效應(yīng)降低成本,增加利潤額。其次,施工企業(yè)應(yīng)主動(dòng)避開傳統(tǒng)施工領(lǐng)域,傳統(tǒng)施工領(lǐng)域市場競爭實(shí)在激烈,低價(jià)中標(biāo)大大壓縮了企業(yè)的利潤空間,因此要企業(yè)要探索實(shí)施藍(lán)海戰(zhàn)略,突破現(xiàn)有競爭局面,通過提供新的施工服務(wù),占領(lǐng)新市場,例如積極進(jìn)入新能源風(fēng)電市場,穩(wěn)步推進(jìn)清潔能源項(xiàng)目工程施工、農(nóng)村生態(tài)宜居工程等。再次,國內(nèi)近年來基建投資放緩,國內(nèi)建筑市場基本飽和,積極參與國家“一帶一路”倡議,堅(jiān)持以“海外優(yōu)先”戰(zhàn)略為導(dǎo)向,把拓寬海外市場作為施工企業(yè)新的利潤增長點(diǎn)。

(三)利用企業(yè)架構(gòu),平衡集團(tuán)稅負(fù)

從施工企業(yè)目前發(fā)展情況來看,企業(yè)內(nèi)部結(jié)構(gòu)一般含有分、子公司的架構(gòu)模式,在該架構(gòu)模式下,可能會(huì)出現(xiàn)一些子公司的進(jìn)項(xiàng)稅不能夠完全抵扣,出現(xiàn)大額留抵稅;而有些子公司的進(jìn)項(xiàng)稅抵扣額不夠用,稅負(fù)有可能偏高。當(dāng)出現(xiàn)這種情況以后,施工企業(yè)應(yīng)該根據(jù)自身發(fā)展戰(zhàn)略,不斷地優(yōu)化組織架構(gòu),將子公司改變?yōu)闆]有獨(dú)立法人資格的分公司,那么進(jìn)項(xiàng)稅額就可以均勻地在集團(tuán)內(nèi)部進(jìn)行使用,計(jì)算增值稅進(jìn)項(xiàng)抵扣的過程當(dāng)中便可以進(jìn)行匯總計(jì)算,可以在很大程度上進(jìn)行統(tǒng)一籌劃,便于企業(yè)稅收管理工作的開展,從整個(gè)集團(tuán)層面上來有效降低大額留抵稅,降低企業(yè)的稅務(wù)負(fù)擔(dān)。

(四)多層次全方位控制進(jìn)項(xiàng)稅額的取得

“營改增”政策作為我國財(cái)稅體制的一項(xiàng)重要變革,具有較強(qiáng)的實(shí)踐性和綜合性。建筑施工企業(yè)的管理人員不僅要認(rèn)識(shí)到通過取得足夠多的進(jìn)項(xiàng)稅額可以降低企業(yè)稅負(fù),還要從企業(yè)自身實(shí)際情況出發(fā),綜合考慮在取得進(jìn)項(xiàng)稅額的同時(shí)會(huì)占用企業(yè)的資金流,通過對(duì)比分析取得進(jìn)項(xiàng)稅額的收益與進(jìn)項(xiàng)稅額占用的資金成本,選擇最優(yōu)方案,確保實(shí)現(xiàn)企業(yè)收益最大化。筆者在上文進(jìn)行闡述,在不含稅單價(jià)相同時(shí)選用一般納稅人時(shí)會(huì)使得企業(yè)出現(xiàn)大額留抵稅,將會(huì)占用企業(yè)的大量資金,因此分、子公司以及項(xiàng)目部在購買商品和應(yīng)稅服務(wù)時(shí),在不增加不含稅成本和質(zhì)量有保證的情況下,應(yīng)增加從小規(guī)模納稅人的采購額。此外,可以充分利用施工總承包方的優(yōu)勢,在勞務(wù)分包時(shí)采用清包工、甲供材等模式,這樣可要求勞務(wù)分包方采用簡易計(jì)稅方式,開具3%稅率的專用發(fā)票,也可減少進(jìn)項(xiàng)稅額的支出和資金占用。

(五)提高稅務(wù)籌劃水平,充分利用稅收優(yōu)惠政策

首先,施工企業(yè)要全員樹立稅務(wù)籌劃意識(shí),要認(rèn)識(shí)到降低企業(yè)稅負(fù)就是創(chuàng)效,要把稅務(wù)籌劃作為施工企業(yè)的效益點(diǎn);其次,要從整體上去統(tǒng)籌協(xié)調(diào)稅務(wù)籌劃工作,多部門溝通協(xié)作形成合力,實(shí)現(xiàn)企業(yè)效益最大化;再次,要通過定期培訓(xùn)加強(qiáng)財(cái)務(wù)人員對(duì)財(cái)稅制度的理解深度,培養(yǎng)施工企業(yè)財(cái)務(wù)人員的稅務(wù)籌劃能力,才能有效提升稅務(wù)籌劃的效率和效果。除此之外,要充分利用國家的稅收優(yōu)惠政策,將涉及施工企業(yè)的稅收法律規(guī)章制度學(xué)好弄通悟透,根據(jù)企業(yè)的生產(chǎn)經(jīng)營情況制定出切實(shí)可行的稅務(wù)籌劃方案。例如根據(jù)《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財(cái)政部 稅務(wù)總局海關(guān)總署公告2019年第39號(hào))的規(guī)定,今年自4月1日以后取得的增量留抵稅額在符合退稅條件時(shí)可以申請退回,但對(duì)4月1日之前形成的留抵稅額暫不退回,如果要減少留抵稅額,盤活前期留抵稅額占用的資金,充分利用稅收優(yōu)惠政策,必須降低可抵扣進(jìn)項(xiàng)稅額的取得,充分消化前期形成的留抵稅額,以減輕企業(yè)因大額留抵稅出現(xiàn)的資金壓力。四、結(jié)束語

施工企業(yè)在獲得“營改增”政策稅收減負(fù)的同時(shí),也要積極做好稅收籌工作,對(duì)企業(yè)出現(xiàn)大額留抵稅現(xiàn)象應(yīng)予重視,在集團(tuán)組織架構(gòu)、大額固定資產(chǎn)采購、物資勞務(wù)分包以及稅務(wù)政策運(yùn)用等方面做出合理安排,減少因大額留抵稅的問題導(dǎo)致企業(yè)資金被占用的情形發(fā)生,從而不斷優(yōu)化企業(yè)現(xiàn)金流管理,為企業(yè)持續(xù)健康發(fā)展注入活力、提供動(dòng)力,這樣才能夠使施工企業(yè)實(shí)現(xiàn)最大經(jīng)濟(jì)效益。財(cái)

參考文獻(xiàn):

[1]宋佳芮.營改增背景巨額留抵稅優(yōu)化處理[J].經(jīng)貿(mào)實(shí)踐,2018 (15):179-180.

[2]鐘敏華.企業(yè)進(jìn)項(xiàng)稅管理若干問題探析[J].會(huì)計(jì)師,2017 (12):26-27.

[3]陳玉紅.建筑施工企業(yè)稅務(wù)籌劃問題與對(duì)策[J].中國國際財(cái)經(jīng)(中英文),2018 (24):12-13.

猜你喜歡

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:04:27

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:04:12

中國市場(2016年38期)2016-11-15 23:24:01

中國市場(2016年38期)2016-11-15 00:20:44

經(jīng)營者(2016年12期)2016-10-21 09:33:34

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:44

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:35:20