新稅率調(diào)整下建筑企業(yè)稅負(fù)困局及籌劃

2020-03-20 10:05:00廖丹丹

會計(jì)之友 2020年2期

關(guān)鍵詞:建筑企業(yè)

廖丹丹

【摘 要】 2019年全國兩會政府工作報告提出進(jìn)一步深化增值稅改革,將制造業(yè)等行業(yè)16%的稅率降至13%,將交通運(yùn)輸業(yè)、建筑業(yè)等行業(yè)10%的稅率降至9%,實(shí)現(xiàn)全行業(yè)減稅降費(fèi)。此次新政策是非均衡稅率下降,建筑企業(yè)下降1%,而成本結(jié)構(gòu)中高稅率成本進(jìn)項(xiàng)抵扣稅率下降3%。文章通過對建筑項(xiàng)目在新舊政策下的成本結(jié)構(gòu)、稅負(fù)變化進(jìn)行樣本對比,多角度解析新稅率政策下建筑企業(yè)稅負(fù)管理困局,并針對困局提出新的稅務(wù)籌劃思路,以促進(jìn)建筑企業(yè)可持續(xù)健康發(fā)展。

【關(guān)鍵詞】 增值稅改革; 建筑企業(yè); 稅務(wù)籌劃

【中圖分類號】 F812.42 ?【文獻(xiàn)標(biāo)識碼】 A ?【文章編號】 1004-5937(2020)02-0071-04

引 言

當(dāng)前,我國受國際環(huán)境變化及國內(nèi)結(jié)構(gòu)調(diào)整陣痛等因素影響,經(jīng)濟(jì)運(yùn)行穩(wěn)中有變、變中有憂,經(jīng)濟(jì)面臨下行壓力,尤其制造企業(yè)受東南亞低廉人力資本沖擊、國際貿(mào)易戰(zhàn)等多方因素影響,一直處于低迷狀態(tài)。我國2019年兩會政府工作報告提出,要進(jìn)一步深化增值稅改革,以財(cái)政杠桿釋放經(jīng)濟(jì)潛力,通過對生產(chǎn)、生活性服務(wù)業(yè)增加稅收抵扣等配套措施,繼續(xù)向推進(jìn)稅率三檔并兩檔、稅制簡化方向邁進(jìn),以實(shí)現(xiàn)“減稅降費(fèi)”,將制造業(yè)等行業(yè)16%的稅率降至13%,將交通運(yùn)輸業(yè)、建筑業(yè)等行業(yè)10%的稅率降至9%[ 1 ],確保主要行業(yè)稅負(fù)明顯降低。

此次降稅率幅度之大,無疑是我國近20年來稅改帶來的最大紅利。按上海財(cái)經(jīng)大學(xué)教授胡怡建測算,在近2萬億元減稅降費(fèi)中,由增值稅稅率降低帶來的減稅約有8 000億元[ 2 ],多數(shù)行業(yè)會實(shí)現(xiàn)結(jié)構(gòu)性減稅。此次改革相對2017年行業(yè)之間等比降稅率,是非等比減稅,建筑企業(yè)上下游產(chǎn)業(yè)鏈繁多復(fù)雜,稅負(fù)管理必將受到新一輪考驗(yàn)。

一、新降稅率政策帶來的建筑企業(yè)稅負(fù)管理困局

(一)“營改增”帶來的建筑企業(yè)進(jìn)項(xiàng)成本結(jié)構(gòu)改變

2016年5月1日“營改增”是我國近20年稅制改革最大刀闊斧、最具前瞻性的改革。通過將全行業(yè)納入同一稅制,打通了第二產(chǎn)業(yè)、第三產(chǎn)業(yè)增值稅抵扣鏈條,購置不動產(chǎn)、購買服務(wù)等任何一個生產(chǎn)經(jīng)營環(huán)節(jié)都實(shí)現(xiàn)了進(jìn)項(xiàng)可抵扣[ 3 ]。“營改增”以全行業(yè)的關(guān)聯(lián)性直接激發(fā)了全市場的活力,提高了市場資源配置效率。

作為抵扣鏈最為復(fù)雜的“營改增”納稅人,受原營業(yè)稅體制不需要進(jìn)項(xiàng)抵扣的慣性思維及市場供應(yīng)商結(jié)構(gòu)影響,建筑企業(yè)除鋼材、水泥部分成本外,其他進(jìn)項(xiàng)成本結(jié)構(gòu)多選擇增值稅率為3%的材料供應(yīng)商,以實(shí)現(xiàn)采購成本降低,提高項(xiàng)目毛利。所以改革初期建筑企業(yè)因進(jìn)項(xiàng)抵扣率較低,稅負(fù)一度攀升。調(diào)整進(jìn)項(xiàng)成本結(jié)構(gòu),成為解決稅負(fù)的關(guān)鍵。

以A建筑企業(yè)集團(tuán)為例,通過結(jié)合成本控制,采取進(jìn)項(xiàng)成本結(jié)構(gòu)調(diào)整策略,如對材料供應(yīng)商進(jìn)行選擇,由小規(guī)模納稅人更換為一般納稅人,以提高進(jìn)項(xiàng)抵扣率;對成本發(fā)票進(jìn)行控制,從普通發(fā)票更換為專用發(fā)票,以增加可抵扣金額等,將進(jìn)項(xiàng)成本結(jié)構(gòu)占比從營業(yè)稅狀態(tài)下的25%左右提高至50%左右。為此該企業(yè)一般計(jì)稅項(xiàng)目稅負(fù)率從2016年的2.74%逐年下降至2018年的2.01%,相比營業(yè)稅體制下應(yīng)繳納營業(yè)稅,僅增值稅節(jié)約稅金1.39億元(如表1)。

經(jīng)過兩年的政策磨合及建筑材料市場整合,整個建筑行業(yè)高稅率進(jìn)項(xiàng)抵扣成本占比普遍提高,減稅降負(fù)稅收紅利惠及整個行業(yè)。

(二)非等比減稅政策帶來的建筑企業(yè)稅負(fù)上升

2016年5月1日“營改增”至今,國家增值稅稅率經(jīng)歷了三次大規(guī)模變化:(1)2017年7月1日起減并稅率,由原來6%、11%、13%、17%,取消13%,并入11%;(2)2018年4月1日降低稅率,由原來的11%、17%分別降低到10%、16%;(3)2019年4月1日,由原來的10%、16%分別降低到9%、13%。

第一次簡并稅率,因13%檔稅率主要為農(nóng)副產(chǎn)品、天然氣體等,對建筑企業(yè)成本結(jié)構(gòu)影響極少,幾乎不影響建筑企業(yè)稅負(fù);第二次為同比降稅,因進(jìn)項(xiàng)、銷項(xiàng)同比例下降,建筑企業(yè)也實(shí)現(xiàn)了結(jié)構(gòu)性降稅;第三次即此次降稅率為非同比例,銷項(xiàng)稅率只下降1%,進(jìn)項(xiàng)稅率下降3%,在成本結(jié)構(gòu)不變的情況下,直接帶來進(jìn)銷降幅不匹配的稅負(fù)不降反升。

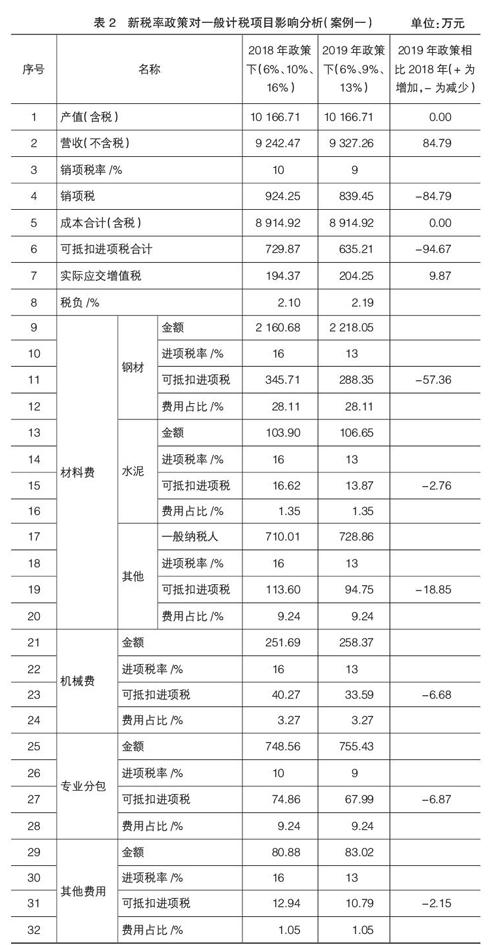

1.案例一

以A建筑企業(yè)集團(tuán)一個億元項(xiàng)目進(jìn)行樣本分析,假設(shè)收入、成本不變,進(jìn)行稅負(fù)分析。

從表2可見,該項(xiàng)目在保持1.016671億元造價、成本0.89億元采購價及成本結(jié)構(gòu)不變的情況下,受稅率影響,項(xiàng)目銷項(xiàng)稅額從原來的924.25萬元下降至839.45萬元,減少84.79萬元。但同時因進(jìn)項(xiàng)抵扣稅率下降(成本結(jié)構(gòu)中受稅率16%下降至13%影響的成本占比為43.03%,10%下降至9%影響的成本占比為9.24%),可抵扣進(jìn)項(xiàng)稅合計(jì)從原來的729.87萬元下降至635.21萬元,減少94.67萬元。進(jìn)銷抵扣后,應(yīng)交增值稅204.25萬元,相比原稅率政策增加9.87萬元,稅負(fù)率從原來的2.1%上升到2.19%,稅負(fù)增長4.28%。成本結(jié)構(gòu)中受稅率影響成本占比越多,稅負(fù)同向增長越大。

2.案例二

受政策及現(xiàn)行投標(biāo)預(yù)結(jié)算方法影響,業(yè)主會對建筑企業(yè)進(jìn)行稅金結(jié)算調(diào)整,減少結(jié)算價。為彌補(bǔ)損失,建筑企業(yè)常規(guī)籌劃方式也會對供應(yīng)商進(jìn)行價格調(diào)整,在此假設(shè)下再進(jìn)行稅負(fù)分析。

從表3可見,調(diào)減結(jié)算造價至10 074.29萬元,成本總價調(diào)減至8 808.22萬元,該項(xiàng)目銷項(xiàng)稅額減少到831.82萬元,下降92.42萬元。但成本總價同時下降,導(dǎo)致可抵扣進(jìn)項(xiàng)稅也減少到623.17萬元,進(jìn)項(xiàng)抵扣損失106.7萬元,應(yīng)交增值稅為208.65萬元,相比原稅率政策增加14.28萬元,稅負(fù)率上升到2.26%,稅負(fù)增長7.62%。

3.案例三

假設(shè)從量本利角度進(jìn)行籌劃,企業(yè)頂住了業(yè)主調(diào)價壓力,確保結(jié)算價10 166.71萬元不變,又同時調(diào)減供應(yīng)商采購價,成本總價減少到8 808.22萬元的情況下進(jìn)行稅負(fù)分析。

從表4可見,該項(xiàng)目銷項(xiàng)稅額下降至839.45萬元,但可抵扣進(jìn)項(xiàng)稅也減少到623.17萬元,應(yīng)交增值稅為216.28萬元,稅負(fù)率增長至2.32%,稅負(fù)增長10.48%,是增幅最大的一種情況。

從三個案例可見,建筑企業(yè)在現(xiàn)行管理模式下,無論采用何種籌劃方式,都要面臨結(jié)構(gòu)性稅負(fù)上漲的困局。

二、新稅率下建筑企業(yè)稅務(wù)籌劃

(一)打破原有籌劃慣性思維,做好經(jīng)濟(jì)效益主導(dǎo)下的稅務(wù)籌劃

面對此次結(jié)構(gòu)性稅負(fù)問題,建筑企業(yè)陷入稅負(fù)上漲困局的同時,也陷入經(jīng)營決策困境。此時稅務(wù)籌劃應(yīng)統(tǒng)籌建筑企業(yè)毛利,以公司經(jīng)營現(xiàn)金凈現(xiàn)流作為籌劃新目標(biāo)(為簡化論述,本文經(jīng)營現(xiàn)金凈現(xiàn)流僅減除成本、增值稅開支,不考慮其他不受影響的稅費(fèi)),打破僅以稅金為著眼點(diǎn)的稅收籌劃思維,指導(dǎo)經(jīng)營決策。

現(xiàn)對上述三個案例進(jìn)行現(xiàn)金凈流量分析。

從表5數(shù)據(jù)對比可見,案例一,結(jié)算價、成本價都不變,即什么都不干,稅負(fù)最低,但相比政策改變前,現(xiàn)金凈流量減少9.87萬元,收益下降;案例二,結(jié)算價、成本價都降低,相比政策改變前,現(xiàn)金凈流量不變,相比案例一,稅負(fù)雖高一些,但減少了9.87萬元的虧損;案例三,結(jié)算價不調(diào),成本價降低,稅負(fù)雖然是三個案例中最高,但比政策改變前,現(xiàn)金凈流量增加了84.79萬元。

稅率新政策下的籌劃,如果只局限于稅負(fù)量化標(biāo)準(zhǔn),往往會進(jìn)入決策盲點(diǎn)甚至誤區(qū),應(yīng)結(jié)合現(xiàn)金凈流量作為籌劃目標(biāo),打破思維慣性的同時,指導(dǎo)經(jīng)營決策,提高企業(yè)經(jīng)濟(jì)效益。

(二)進(jìn)一步優(yōu)化建筑企業(yè)進(jìn)項(xiàng)成本結(jié)構(gòu)

在項(xiàng)目經(jīng)濟(jì)效益籌劃基礎(chǔ)上,要實(shí)現(xiàn)稅負(fù)下降的關(guān)鍵還在于提高高稅率進(jìn)項(xiàng)抵扣成本占比,進(jìn)一步優(yōu)化進(jìn)項(xiàng)成本結(jié)構(gòu)。最直接的方式就是將高進(jìn)項(xiàng)抵扣稅率材料從低進(jìn)項(xiàng)抵扣稅率的分包工程拆解出來,以提高進(jìn)項(xiàng)抵扣額。如建筑企業(yè)通常會進(jìn)行勞務(wù)分包,勞務(wù)公司一般會以清包工選擇簡易計(jì)稅,進(jìn)項(xiàng)抵扣稅率3%。而實(shí)務(wù)中,建筑企業(yè)可以將勞務(wù)分包中輔料、安全材料、工具材料的成本開支,從3%的勞務(wù)分包中剝離,以高進(jìn)項(xiàng)抵扣稅率替代低進(jìn)項(xiàng)抵扣稅率,增加高抵扣稅率的占比,以實(shí)現(xiàn)稅負(fù)下降。

(三)推進(jìn)建筑企業(yè)產(chǎn)業(yè)結(jié)構(gòu)性創(chuàng)新升級

此次稅改建筑企業(yè)稅負(fù)上升除了政策方面原因,還有一個重要影響因素為現(xiàn)行建筑企業(yè)生產(chǎn)模式下的進(jìn)項(xiàng)成本結(jié)構(gòu)。若只做進(jìn)項(xiàng)成本結(jié)構(gòu)優(yōu)化,會收效甚微。建筑企業(yè)應(yīng)利用新科技、新技術(shù)去替代老方法、舊技術(shù),進(jìn)行生產(chǎn)方式改革創(chuàng)新,實(shí)現(xiàn)產(chǎn)業(yè)性結(jié)構(gòu)升級,才談得上走出稅負(fù)困局。

如裝配式建筑、鋁模板、全封閉式爬架的應(yīng)用,會改變建筑企業(yè)成本結(jié)構(gòu),在提高建筑質(zhì)量、提升企業(yè)效率、減少環(huán)境污染的同時,也給建筑業(yè)帶來了更多更高的進(jìn)項(xiàng)抵扣額,在企業(yè)所得稅方面也有稅收優(yōu)惠政策,是一個多盈利面的籌劃。

三、建議國家層面加強(qiáng)政策扶持

經(jīng)過論證分析,此次導(dǎo)致建筑企業(yè)稅負(fù)增長的主要原因是稅率降幅不均衡,且對前期稅負(fù)管理得較好的企業(yè),如案例中16%進(jìn)項(xiàng)稅率成本占比43.03%,舊稅率下可使稅負(fù)率下降至2.1%,但政策調(diào)整后出現(xiàn)了稅負(fù)上漲,減少了稅務(wù)管理帶來的稅收紅利。而前期進(jìn)項(xiàng)管理不好的項(xiàng)目,假設(shè)16%進(jìn)項(xiàng)稅率占比下降至34.15%,原稅負(fù)率就變成了3.1%,政策改變,反而稅負(fù)下降到3%,出現(xiàn)“劣幣驅(qū)逐良幣”現(xiàn)象,甚至?xí)霈F(xiàn)經(jīng)營管理行為的誤導(dǎo)。

建筑企業(yè)作為傳統(tǒng)產(chǎn)業(yè),市場競爭激烈,產(chǎn)量大利潤薄,卻能為社會提供大量的就業(yè)崗位。為使建筑行業(yè)健康可持續(xù)發(fā)展,實(shí)現(xiàn)全行業(yè)的減稅降費(fèi),建議國家層面加強(qiáng)對建筑行業(yè)的政策扶持,如進(jìn)一步優(yōu)化建筑企業(yè)稅率,用政策提高建筑企業(yè)進(jìn)項(xiàng)抵扣稅率,降低建筑企業(yè)社保費(fèi)用等。

四、結(jié)論

此次調(diào)整稅率,是我國深化增值稅改革的又一重大舉措,通過降低增值稅稅率,深化供給側(cè)結(jié)構(gòu)性改革,振興實(shí)體經(jīng)濟(jì)。建筑企業(yè)既遇到結(jié)構(gòu)性稅負(fù)上升的困局,也有改革創(chuàng)新的機(jī)遇。從長遠(yuǎn)來看,做好技術(shù)性改革創(chuàng)新的建筑企業(yè),不僅會享受到更多稅收紅利,也在未來的市場中增強(qiáng)競爭力。

【參考文獻(xiàn)】

[1] 國家稅務(wù)總局:全面落實(shí)深化增值稅改革減稅安排[EB/OL].http://www.chinanews. com/cj/ 2019 /03-12/ 8777989.shtml,2019-

03-12.

[2] 孫韶華,王璐.增值稅減稅將成今年近2萬億減負(fù)主力[N].經(jīng)濟(jì)參考報,2019- 03-07(A02).

[3] 郭勇,尚曉睿.山東稅務(wù):營改增助力小微企業(yè)輕“稅”前行[EB/OL].http://dzxf.dzwww.com/ ttxw/ 201812/

t20181209 _ 18159605. htm,2018-12-09.

猜你喜歡

中國集體經(jīng)濟(jì)(2016年26期)2016-11-19 12:02:49

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:12:40

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:08:37

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:42:37

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 08:39:12

財(cái)會學(xué)習(xí)(2016年19期)2016-11-10 05:07:09

財(cái)會學(xué)習(xí)(2016年19期)2016-11-10 05:05:43

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 09:52:54

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:02:41

科學(xué)與財(cái)富(2016年28期)2016-10-14 18:28:23