房地產市場風險測度及可持續發展路徑研究

2020-04-07 17:48:24何葉榮陳瑞方穎

技術與創新管理 2020年2期

關鍵詞:可持續發展

何葉榮 陳瑞 方穎

摘 要:為了有效測度房地產市場風險,探索其可持續發展路徑,以安徽省16個地級市房地產市場為調研對象,通過實地訪談、專家論證等方式,從庫存、價格、資金鏈、政策環境等四個方面甄別房地產市場風險因素;運用結構方程模型(SEM)實證研究房地產市場風險對可持續發展的作用路徑,詮釋房地產市場風險的形成機理。研究結果表明:對房地產市場健康可持續發展作用效果影響最大的風險因素是資金鏈,其次是庫存,價格的作用效應值較小,政策環境的作用效應值最小。據此,為房地產市場健康可持續發展探索新的路徑,為房地產市場調控提出針對性的對策建議。

關鍵詞:房地產市場;風險測度;作用路徑;結構方程;可持續發展

中圖分類號:F 293 ? 文獻標識碼:A ? 文章編號:1672 - 7312(2020)02 -0154-06

Abstract:In order to measure the risk of the real estate market effectively,explore its sustainable development path,the real estate markets in 16 prefecture-level cities in Anhui province was taken as the research object.The real estate market risk factors are identified from four aspects,including inventory,price,capital chain and policy environment,through field interviews and expert argumentation.The structural equation model (SEM) is used to empirically study the action path of real estate market risk on healthy and sustainable development,and to interpret the formation mechanism of real estate market risk.The research results show that:the risk factor that has the biggest impact on the overall effect of the healthy and sustainable development of the real estate market is the capital chain,next is inventory,the effect value of price is small,and the effect value of policy environment is the minimum.Accordingly,the paper explored new paths for the healthy and sustainable development of the real estate market,and put forward corresponding countermeasures and suggestions for the regulation of the real estate market.

Key words:real estate market;risk measurement;action path;structural equation model;sustainable development

0 引言

我國經濟發展進入“十三五”時期,房地產市場亦呈現新特征,區域分化嚴重,風險逐漸顯現。因此,參考國際成熟經驗,完善房地產信托投資基金有關配套政策,為房地產業提供長期的融資渠道,促進房地產企業向“輕資產”經營模式轉型,防范系統性金融風險,加快建立和完善房地產市場平穩健康發展的長效機制[1]。2019年房地產市場風險被列為重大風險之一。習近平總書記在省部級主要領導干部堅持底線思維著力防范化解重大風險專題研討班上指出,維護社會大局穩定,要做好住房市場調控,有效防范風險連鎖聯動;要穩妥實施房地產市場平穩健康發展長效機制方案[2]。

房地產作為討論焦點,重心已從買轉租,有關房地產市場風險的相關研究已成為經濟管理領域的熱點內容,部分學者的研究成果為筆者探究房地產市場風險拓展了思路、提供了借鑒。WANG Chunyu[3]認為人均GDP是推動房地產價格變動的主要因素,房地產投資和人均可支配收入能促進房地產價格上漲,但效果相對較弱;朱永升等[4]從供給和需求兩個層面篩選影響房地產市場的風險因素;劉大港等[5]認為新常態下庫存、價格、融資和政策環境是導致房地產市場風險的主要致因;MA,Chaoqun[6]通過分析軌道交通環境下住宅房地產價格影響因素,得出城市中心距越遠,軌道交通對住宅房地產價格上漲的影響越大;郭娜等[7]認為人口增長和老齡化是影響房地產價格變動的關鍵性因素,經濟越發達,老齡化門限值越高,老齡化對東部、西部地區房地產價格產生一定程度的負向影響,中部則為正向影響;韓秀蘭等[8]認為新常態下職工工資收入、產業結構、經濟發展、人口密度和人口流動等對房地產價格的影響顯著;武力超等[9]基于日本1980—2010年郡縣級樣本和我國2002—2013年省級樣本數據,探究人口總撫養比、老年撫養比、少年撫養比以及城市化等多維度人口結構對房地產市場的影響;CHEN Ling[10]運用Eviews軟件和數據穩定性試驗的統計分析特征,利用格蘭杰因果檢驗和VAR模型對房地產市場風險和股票市場進行聯動研究;朱佳俊等[11-12]以房地產信托產品為研究對象,運用CAPM方法對風險進行分類,系統分析了中國房地產信托產品風險溢價的影響因素;劉煥鵬等[13]借助效用函數探究房地產投資同勞動力成本之間的因果關系,認為我國勞動力成本上升在相當大的程度上是由房地產投資推動的;王慧[14]基于我國147家上市房地產企業2009—2016年數據,運用KMV模型對我國上市房地產企業信用風險進行了測度;GUO Jianhua[15]基于協整理論、Granger因果分析,構建VAR/VEC模型與VARMVGARCH-BEKK模型,探究我國房地產市場和股票市場的波動溢出效應,認為房地產市場和股票市場之間存在著長期的弱負向均衡關系,同時存在單向波動溢出效應和單向因果關系。

筆者在借鑒現有研究的基礎上,對房地產市場風險因素進行識別與分析,借助結構方程模型(SEM)實證分析房地產市場風險對健康可持續發現的作用效應,深入剖析各風險因素之間的關聯作用,為探尋房地產市場健康可持續發展路徑奠定基礎。

1 研究變量設計

1.1 樣本選取

鑒于國內外相關文獻研究,結合新常態下我國房地產市場發展現狀,選擇安徽省16個地級市為調研區域,主要通過電子郵件和現場發放問卷兩種形式,調研對象主要包括相關房地產企業負責人、房地產中介機構負責人、資深房地產工作人員,房地產研究機構的專家學者,高校從事房地產研究的教師、研究生等,共計發放問卷265份,收回有效問卷223份,占回收問卷的84.15%.經過統計分析,受訪人員中,擁有本科及以上學位的占67.56%,對房地產市場比較熟悉的占36.78%,從事房地產行業超過五年的占66.97%.調研結果顯示,新常態下安徽省房地產市場風險比較顯著,另一方面,此次參與問卷填寫的受訪者理論層次、業務能力、工作基礎均從側面反映了本次研究的可信度與有效性。

借助STATA 12.0統計分析軟件對搜集到的問卷數據開展信度、效度檢驗,信度通常借助Cronbachs Alpha系數與CITC值來驗證。Cronbachs Alpha系數介于0.50~0.60,不理想;在0.60~0.70,勉強接受;0.70~0.80,可以接受;0.80~0.90,理想;大于0.9,非常理想;CITC值在0.5以上有效[16]。調查問卷整體的Cronbachs Alpha值等于0.865,有關庫存量表的Cronbachs Alpha值為0.900,價格量表的Cronbachs Alpha值是0.920,資金量表的Cronbachs Alpha值是0.822,政策環境量表的Cronbachs Alpha值是0.783,健康可持續發展量表的Cronbachs Alpha值等于0.899,均超過參照值0.7,CITC值均在0.5以上,所設計的問卷具有比較理想的信度。

效度用以驗證測試結果同預測變量特性的擬合效果,效度值愈大表示測試結果同真實狀況愈相符,愈能達到良好的測試效果。同樣借助STATA 12.0軟件測度KMO與Bartlett球形度以及因子載荷系數。常用的KMO度量標準是:0.9以上非常適合因子分析,介于0.8至0.9很適合,超過0.7適合。基于所得數據計算KMO與Bartlett球形數值可知,KMO值等于0.837,Bartless球形檢驗等于3 576.448,對應的Sig.等于0.000,充分說明所得變量適宜進行因子分析,所得的因子載荷系數值均在0.6以上,量表效度較滿意。

1.2 變量設計

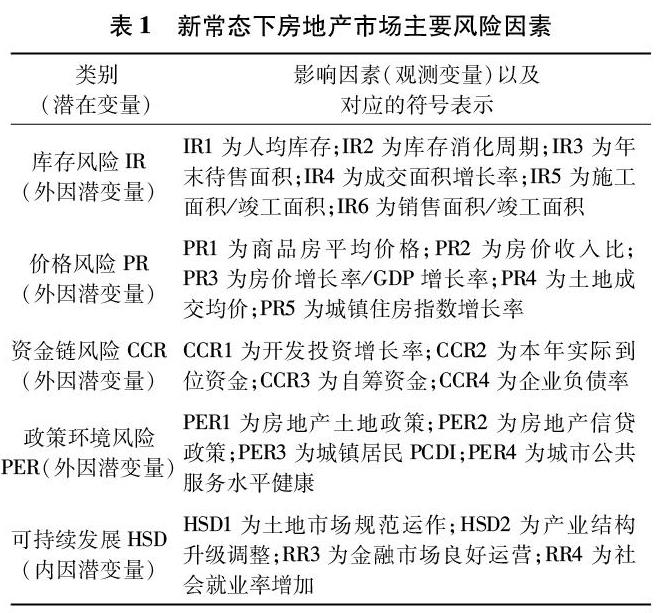

新常態下房地產市場風險受到多種因素影響,完善并促進房地產市場健康可持續發展成為兩會關注的熱點話題,如何對風險因素進行有效識別、分類顯得愈加重要。參照房地產市場供求理論與金融脆弱性理論,借助STATA 12.0軟件工具,對影響房地產市場健康可持續發展以及反映市場風險狀態的庫存、價格、資金鏈、政策環境4個主要層面25個二級因素開展因子分析操作[17-18],進而甄別影響房地產市場健康可持續發展的關鍵風險因素,接著應用PCA提取因子旋轉后的23個關鍵風險驅動因子,其對整體影響因子的解釋率達68.949%,23個變量具體歸類見表1.

2 模型假設與檢驗

2.1 研究假設

房地產市場的健康可持續發展主要由庫存、價格、資金鏈以及政策環境等多維度耦合疊加決定的,房地產市場可持續發展是風險測度及安全管理的聚焦點。結合房地產供求理論,供求不均衡均可導致房價變動,引發風險,換言之,金融市場和國家相關政策的穩健又可防范甚至規避風險,盡可能將風險發生率控制到最低。因此,令房地產市場健康可持續發展水平作為內生潛變量,其余四個維度的指標作為外因潛變量。基于此,提出以下假設。

假設Ha:房地產市場健康可持續發展受庫存、價格、資金鏈以及政策環境等風險因素的影響,其中,Ha1:假設資金鏈和政策環境層面對房地產市場健康可持續發展起正向影響,Ha2:假設庫存和價格層面對房地產市場健康可持續發展起負向影響;假設Hb:假設風險內部各潛變量相互影響;Hb1:假設庫存受房地產市場價格、資金鏈和政策環境風險因素的影響;Hb2:假設價格受庫存、資金鏈、政策環境風險因素的影響;Hb3:假設資金鏈受庫存、價格、政策環境風險因素的影響;Hb4:假設政策環境受庫存、資金鏈、價格風險因素的影響。

2.2 模型構建

明晰房地產市場風險作用路徑是科學測度風險因子和有效規避風險的前提,同時,房地產市場風險作用路徑分析是驗證風險關鍵指標是否顯著的重要環節。通過對比分析,最終選取結構方程模型(SEM)作為度量房地產市場風險和健康可持續發展路徑的分析工具。

SEM基于協方差矩陣分析多個變量數據間關聯,并依據先驗知識預先設定變量之間的相關關系,可以明晰各變量之間的作用關聯,并對整體模型展開擬合與驗證[18-19]。利用模型分析這些變量之間關系,分析新常態下房地產市場健康可持續發展的作用路徑。通過調查問卷搜集、整合數據,然后實證分析4個維度風險對房地產市場健康可持續發展作用路徑效應。

模型構建如下:①選取影響新常態下房地產市場健康可持續發展水平的4個風險指標作為外因潛變量;②選取房地產市場健康可持續發展指標作為內因潛變量;③選取23個風險狀態描述作為觀測變量;④選取調查問卷量表分析數據所得協方差作為模型初始數據,利用模型對新常態下房地產市場風險形成路徑關系,基于AMOS軟件展開結構方程建模,具體變量之間的作用關聯及模型輸出結果如圖1所示。

依據理論推測和研究假設,探究模型構建的合理與否需進一步驗證。參照結構方程擬合標準值及M.I.大小,對模型展開修正,然后采用SEM與MLE(Maximum Likelihood Estimate,極大似然估計),依托STATA統計軟件進行計算和驗證。

2.3 模型檢驗與修正

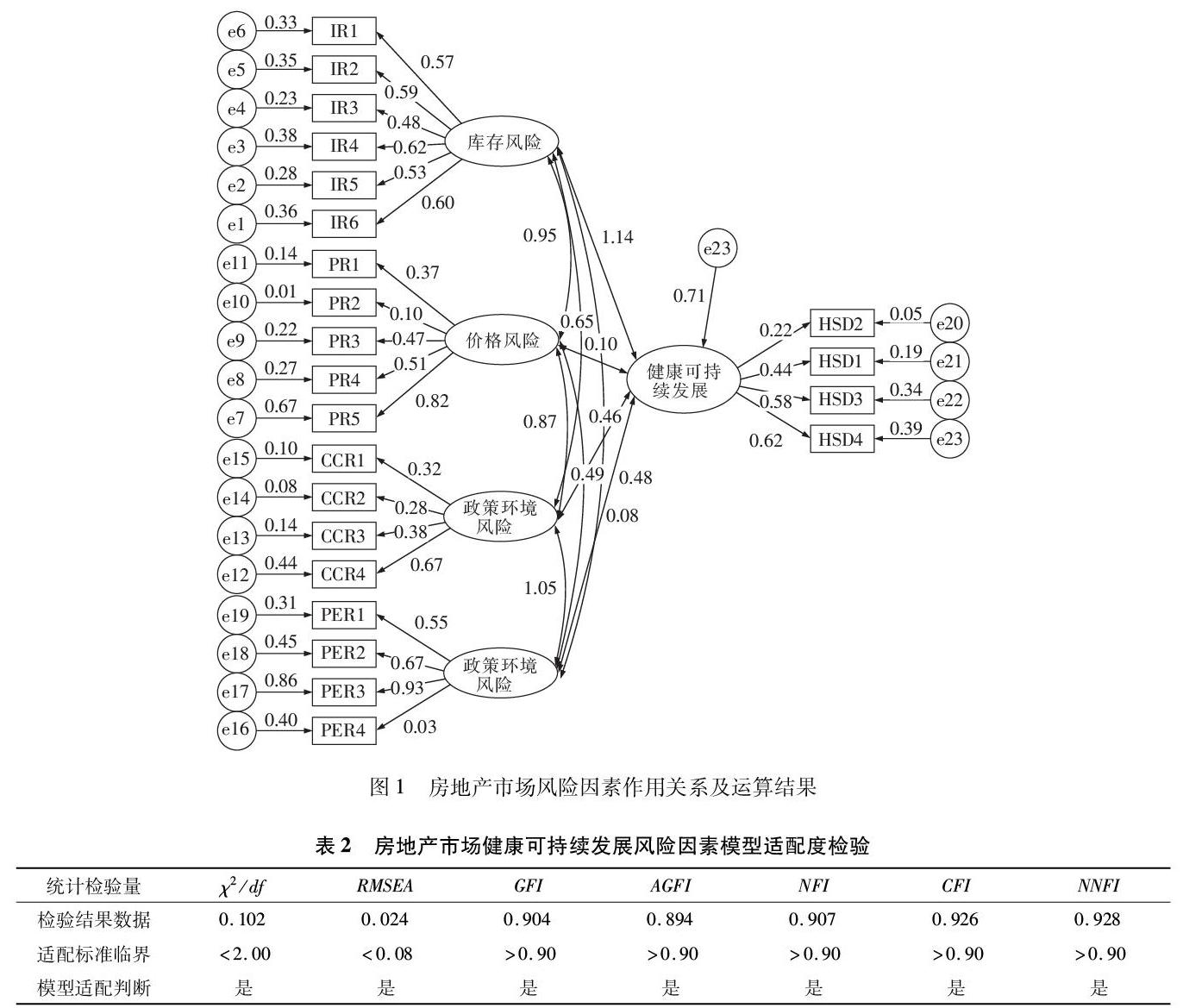

基于模型中協方差的修正指標信息,對顯示的修正指標值和估計參數改變量進行對應修正,檢驗模型的參數和擬合優度。多次重復上述步驟,直到假設模型與觀測數據的適配情形達到標準,修正后的適配度模型結果見表2.

根據表2中數值及整體模型適配度檢驗標準,χ2/df比值小于2,文中構建的房地產市場健康可持續發展結構模型中χ2/df等于0.102,表明適合進行結構方程建模并且模型可接受。RMSEA(漸進殘差均方和平方根)是一種不需要基準線模型的絕對性指標,其值愈小,表示模型的適配度愈佳,一般而言,當RMSEA的數值超過0.10時,說明模型的適配度欠佳;低于0.05說明模型適配度非常好,文中RMSEA等于0.024,適配良好。GFI(良性適配指數)、AGFI(調整適配指數)、NFI(規準適配指數)、CFI(比較適配指數)、NNFI(非規準適配指數)均達到參考標準臨界值以上。據此,認為文中所構建的房地產市場健康可持續發展風險因素模型整體適配良好,同樣本數據的解釋程度偏高,差異程度偏低,模型可接受。

3 結果分析

3.1 外因潛變量同內因潛變量間的作用路徑

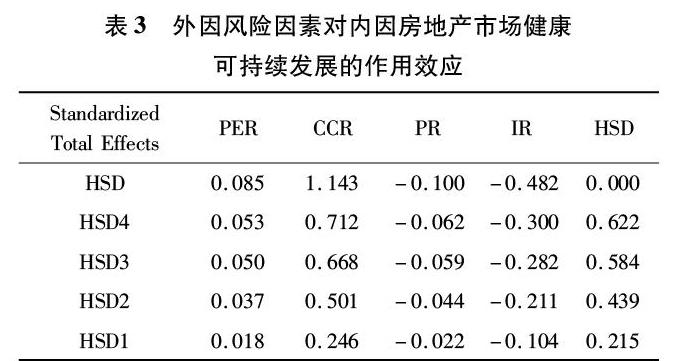

根據表3中的檢驗結果,對于假設Ha,外因潛變量IR,PR,CCR、PER均對內因潛變量HSD有影響,對應的作用系數分別為-0.482,-0.100,1.143,0.085,作用效果顯著,Ha通過驗證;針對假設Ha1,資金鏈風險IR對房地產市場健康可持續發展HSD的作用效果值是1.143,作用效果值最大,即房地產資金鏈風險每增加1個百分點就可觸發房地產健康可持續發展水平變化1.143個百分點,因此,當前房地產市場調控需謹防房企資金鏈風險;政策環境風險PER對房地產市場健康可持續發展HSD的作用效果值是0.085,影響較為顯著,即政策環境越好,越有利于房地產市場的健康可持續發展,Ha1通過檢驗;對于假設Ha2,外因潛變量IR,PR對內因潛變量HSD的作用效應值依次為-0.482,-0.100,換言之,庫存風險和價格風險波動愈大,對房地產市場的健康可持續發展影響愈大,越不利于房地產市場的健康發展,庫存和價格同房地產市場健康可持續發展呈顯著的負相關關系,Ha2通過驗證。

3.2 外因潛變量間的相互作用

通過整理Amos Output中Estimates的輸出結果,見表4.針對假設Hb1,外因潛變量IR受PR,CCR,PER的影響,其對應的關聯系數分別為0.954,0.646,0.460,均通過顯著性檢驗,PR同IR的關聯度最大,即影響程度最大,假設成立;假設Hb2,外因潛變量PR受IR,CCR,PER的影響,其對應的關聯系數分別為0.954,0.875,0.492,通過檢驗,關聯程度依次遞減;假設Hb3,外因潛變量CCR受IR,PR,PER的影響,其對應的關聯系數分別為0.646,0.875,1.054,通過檢驗,關聯程度逐漸增強,即CCR資金鏈風險同PER政策環境風險的影響最大;假設Hb4,外因潛變量PER受IR,PR,CCR的影響,其對應的關聯系數分別為0.460,0.492,1.054,影響顯著,通過檢驗。

4 結語

通過以上研究可知,資金鏈風險對房地產市場健康可持續發展影響最大,其對房地產市場可持續發展水平的作用效應值是1.143,其次是庫存風險(-0.482)、價格風險(-0.100),作用效應最小的是政策環境風險(0.085);其中,資金鏈風險與政策環境風險的關聯性最高,這也說明了房地產企業資金鏈風險的產生主要來源于市場經濟或企業規模調控等政策環境的內外部因素影響。

房地產行業是資金密集型行業,其投資周期長,資金需求量大,導致其潛在的資金風險較大,新常態下房地產市場的健康可持續發展不僅是舊建筑的翻新、城市建設的技術手段、房地產開發導向的經濟行為,還具有深刻的社會和人文內涵。這些都與資金管理息息相關,因為資金管理是一個從設計優化和再定位開始到資金重新投入市場并實現資產增值和投資回報最大化的全生命周期過程。因此,防范資金風險是實現房地產市場健康可持續發展的重要保障。

經濟新常態發展背景下,房地產市場投資趨向、交易類型等呈現新態勢,經過近些年的市場發展,房地產去庫存已取得良好進展。棚改貨幣化政策起到了短期內迅速擴大住房需求及縮減供給的作用,對三四線乃至二線城市住房市場具有較強的剌激效應,房地產市場庫存風險得到了良好管控。

由于城市攤大餅式的擴張開發難以持續,城市更新是城市房地產市場發展的必然選擇,另外,城市更新使得房地產重置成本越來越高,房租價格進一步上漲;而我國愈來愈大的舊城改造,也使得房地產市場價格節節攀升。如今政策收緊對房地產市場形成了新一輪的限制,抑制房價上漲。在“房住不炒”和“因城施策”方略等多因素影響下,房價上漲態勢基本得到控制,價格風險趨于穩定,這將為房地產市場的健康可持續發展提供支撐。

政策環境的時變性和動態性要求房地產調控策略必須有所創新,加快住房制度改革和房地產健康可持續發展長效機制建設,以保持房地產市場平穩健康發展。對安徽省房地產市場而言,應堅持分類調控,保持房地產市場總體平穩運行;加快建立多主體供給、多渠道保障、租賃并舉的制度,建立完善房地產統計和市場監測預警機制,提高調控精準度。將風險規避到萌芽階段,真正實現房地產市場的健康可持續發展。

參考文獻:

[1] 陳建華.完善配套政策,支持房地產信托投資基金試點[EB/OL].2018-03-20/2019-08-09.https://baijiahao.baidu.com/s?id=1595382449163910797&wfr=spider&for=pc

[2]中國政府網.習近平在省部級主要領導干部堅持底線思維著力防范化解重大風險專題研討班開班式上發表重要講話[EB/OL].2019-01-21/2019-08-09.http://www.gov.cn/xinwen/2019-01/21/content_5359898.htm

[3]Wang Chun-yu,Zhang Jia-yi.Influencing factors on Beijing real estate price[J].ICCREM 2017:Real Estate and Urbanization-Proceedings of the International Conference on Construction and Real Estate Management,2017:62-67.

[4]朱永升,王衛華.房地產市場風險的影響因素及其模糊評價[J].中國農業大學學報,2001(06):8-12.

[5]王大港,劉伊生.新常態下中國房地產市場風險特征及影響因素研究[J].東岳論叢,2016,37(10):157-164.

[6]Ma Chao-qun,Yang Fu-she,Wang Yu-ping,et al.Impact of rail transit on price increase of residential real estate[J].Jiaotong Yunshu Gongcheng Xuebao/Journal of Traffic and Transportation Engineering,2010,10(04):91-96.

[7]郭 娜,胡佳琪.人口老齡化趨勢、區域差異與房地產價格波動的實證分析[J].統計與決策,2018(05):92-95.

[8]韓秀蘭,李俊明.中國城市房價時空特征與影響機制研究——基于貝葉斯分域時空模型的實證[J].數理統計與管理,2018(01):1-11.

[9]武力超,林俊民,韓華桂,等.人口結構對中日美房地產市場影響的比較研究[J/OL].審計與經濟研究,2018(02):1-14.

[10]Chen Ling,Huang Hui-jing,Xu Wei.The empirical study on the relationship between the stock market and the real estate market in China[J].ICCREM 2017:Real Estate and Urbanization-Proceedings of the International Conference on Construction and Real Estate Management,2017:197-209.

[11]朱佳俊,周方召.市場競爭與負債融資的替代效應研究——基于中國房地產上市公司數據的實證檢驗[J].會計之友,2017(19):68-72.

[12]朱佳俊,周方召.市場份額、負債融資與企業價值——基于中國房地產上市公司的實證研究[J].技術經濟,2017,36(01):117-122.

[13]劉煥鵬,徐 煒,董利紅.高速增長的房地產投資是否推升了勞動力成本?——基于中國地級及以上城市的證據[J/OL].現代財經(天津財經大學學報),2018(04):16-29.

[14]王 慧,張國君.KMV模型在我國上市房地產企業信用風險度量中的應用[J].經濟問題,2018(03):36-40.

[15]Guo Jian-hua,Xu Song-lin.Song-jin.Research on the linkage and spillover effects between Chinese stock market and Real estate market[J].BioTechnology:An Indian Journal,2014,10(10):4436-4443.

[16]何葉榮,孟祥瑞,李慧宗,等.煤礦企業安全管理能力風險因素結構模型[J].中國安全生產科學技術,2015,11(03):135-140.

[17]王大港.新常態下中國城市房地產風險評價及調控策略研究[D].北京:北京交通大學,2017.

[18]于 潔.新常態下烏海市房地產信貸風險研究[D].內蒙古:內蒙古財經大學,2016.

[19]王琪延,韋佳佳.家規家訓與生活滿意度研究——基于結構方程模型的實證分析[J].調研世界,2018(03):1-5.

(責任編輯:王 強)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43