上市公司財(cái)務(wù)總監(jiān)薪酬與企業(yè)規(guī)模及效益相關(guān)性研究

2020-04-08 09:37:35顏源吳惠芬潘樂迷譚湘梁嘉寶

商情 2020年7期

關(guān)鍵詞:相關(guān)性

顏源 吳惠芬 潘樂迷 譚湘 梁嘉寶

【摘要】財(cái)務(wù)總監(jiān)屬于高管層,企業(yè)在制定年度目標(biāo)以及做出重大決策時(shí),財(cái)務(wù)總監(jiān)都在其中發(fā)揮著關(guān)鍵性作用。本文以2008—2017年中國上市公司滬深兩市財(cái)務(wù)總監(jiān)薪酬為數(shù)據(jù)樣本,對(duì)中國上市公司財(cái)務(wù)總監(jiān)薪酬與企業(yè)人數(shù)、總資產(chǎn)、營業(yè)收入、凈利潤這幾個(gè)影響因素進(jìn)行實(shí)證分析,論證了上市公司財(cái)務(wù)總監(jiān)薪酬與企業(yè)規(guī)模及效益的相關(guān)性,上市公司職工人數(shù)越多,財(cái)務(wù)總監(jiān)薪酬越高。財(cái)務(wù)總監(jiān)薪酬水平與企業(yè)規(guī)模正相關(guān)。財(cái)務(wù)總監(jiān)薪酬與企業(yè)效益具有相關(guān)性。這對(duì)于完善企業(yè)薪酬制度,充分發(fā)揮薪酬機(jī)制對(duì)財(cái)務(wù)總監(jiān)的激勵(lì)作用,促進(jìn)企業(yè)效益發(fā)展具有一定的參考價(jià)值。

【關(guān)鍵詞】上市公司;財(cái)務(wù)總監(jiān)薪酬;企業(yè)規(guī)模;相關(guān)性

一、引言

上市公司財(cái)務(wù)總監(jiān)薪酬與企業(yè)規(guī)模及效益相關(guān)性的研究,不僅有助于企業(yè)建立合理的財(cái)務(wù)總監(jiān)薪酬體系,優(yōu)化薪酬結(jié)構(gòu),提高上市公司績效,同時(shí)也為企業(yè)的規(guī)模、效益和財(cái)務(wù)總監(jiān)工作態(tài)度提供有效的薪酬激勵(lì),有效提高財(cái)務(wù)總監(jiān)的工作積極性,達(dá)到財(cái)務(wù)總監(jiān)個(gè)人利益與企業(yè)利益雙贏的目的。

二、國內(nèi)外研究和發(fā)展概況

(一)國外研究現(xiàn)狀

在國外,高管薪酬與企業(yè)績效及其規(guī)模的研究已經(jīng)有了很長一段歷史,高管薪酬與企業(yè)績效之間的相關(guān)性隨著企業(yè)規(guī)模的變大而變小。研究高管報(bào)酬與企業(yè)規(guī)模關(guān)系時(shí),用企業(yè)人數(shù)、銷售額、總資產(chǎn)作為企業(yè)規(guī)模的指標(biāo),最后得出了高管薪酬與企業(yè)規(guī)模顯著相關(guān)的結(jié)論。企業(yè)高管薪酬與業(yè)績的關(guān)系受企業(yè)績效影響,隨著企業(yè)績效風(fēng)險(xiǎn)增大,兩者不相關(guān)。研究結(jié)論是:高管薪酬與企業(yè)績效敏感性及企業(yè)規(guī)模呈負(fù)相關(guān)。雖然國外學(xué)者們選取的樣本指標(biāo)有所不同,但是從這些研究結(jié)果來看,高管薪酬與企業(yè)績效、企業(yè)規(guī)模之間存在正相關(guān)關(guān)系。

(二)國內(nèi)研究現(xiàn)狀

國內(nèi)對(duì)高管薪酬的實(shí)證研究較晚,1999年我國上市公司高級(jí)管理人員薪酬開始披露后,高管薪酬與企業(yè)績效、企業(yè)規(guī)模的研究逐漸成為國內(nèi)專家學(xué)者關(guān)注的焦點(diǎn)。魏剛(2000)通過對(duì)我國早期披露的財(cái)務(wù)數(shù)據(jù)進(jìn)行分析,深入探討了考我國上市公司高管薪酬與公司業(yè)績、企業(yè)規(guī)模、國有控股股比例之間的相關(guān)關(guān)系。結(jié)果表明,財(cái)務(wù)總監(jiān)薪酬與企業(yè)規(guī)模之間的顯著正相關(guān)關(guān)系,與公司業(yè)績正相關(guān)關(guān)系并不顯著,與高管持股比例的顯著負(fù)相關(guān)性不存在。張俊瑞(2003)得出的研究結(jié)論是高管薪酬與每股收益和公司規(guī)模存在正相關(guān)關(guān)系,與高級(jí)管理人員持股比例顯著正相關(guān),與國有股比例負(fù)相關(guān)。王麗(2010)的研究發(fā)現(xiàn),我國上市公司高管激勵(lì)效果較為明顯,高級(jí)管理人員薪酬與企業(yè)規(guī)模顯著正相關(guān),與企業(yè)經(jīng)營績效和高管持股比例存在不較為顯著的正相關(guān)。

(三)國內(nèi)外發(fā)展?fàn)顩r

國內(nèi)外對(duì)高管薪酬的研究很多。通過對(duì)現(xiàn)有文獻(xiàn)和結(jié)論的分析,可以看出影響企業(yè)高管薪酬的主要因素是企業(yè)績效和企業(yè)規(guī)模。然而,國內(nèi)許多學(xué)者的研究發(fā)現(xiàn),高管薪酬與公司績效之間沒有顯著的相關(guān)性,這可能是由于我國企業(yè)內(nèi)部激勵(lì)機(jī)制不完善、高管薪酬激勵(lì)沒有達(dá)到預(yù)期效果所導(dǎo)致的。而許多研究表明,高管薪酬與企業(yè)規(guī)模之間存在顯著的正相關(guān)關(guān)系。一般來說,企業(yè)規(guī)模越大,管理范圍越廣,管理問題越復(fù)雜,對(duì)高管要求越高,支付的薪酬也越高。

三、研究設(shè)計(jì)

(一)樣本選取

本文選取的研究數(shù)據(jù)來源于滬深兩家證券交易所上公布的上市公司2008—2017年年報(bào)。為了確保數(shù)據(jù)的可靠性和有效性,在數(shù)據(jù)篩選過程中,剔除了財(cái)務(wù)總監(jiān)薪酬、企業(yè)人數(shù)、總資產(chǎn)、營業(yè)收入、凈利潤數(shù)據(jù)缺失的上市公司以及ST、*ST公司。然后將所有數(shù)據(jù)錄入EXCEL表格進(jìn)行整理,接著使用SPSS18對(duì)整理完的數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)分析和一元回歸分析。

(二)指標(biāo)選取

選取各上市公司公布的財(cái)務(wù)總監(jiān)薪酬作為因變量,選取的指標(biāo)為;財(cái)務(wù)總監(jiān)年薪。在上市公司的規(guī)模狀況衡量指標(biāo)上,選取的指標(biāo)為:企業(yè)人數(shù)、總資產(chǎn)。在上市公司業(yè)績狀況評(píng)價(jià)指標(biāo)中,選取的指標(biāo)為:營業(yè)利潤、凈利潤。把企業(yè)人數(shù)、總資產(chǎn)、營業(yè)收入、凈利潤作為自變量。

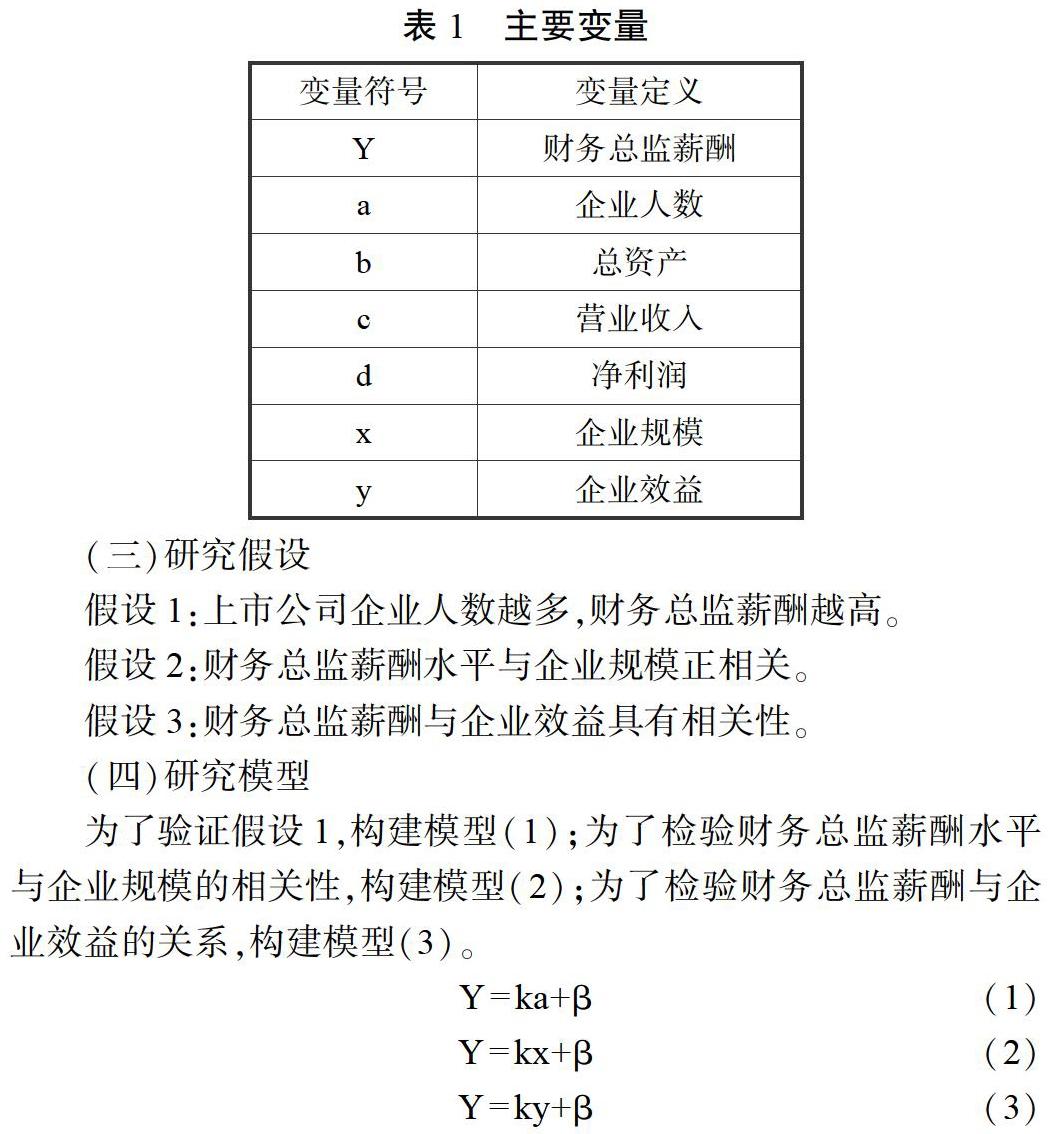

(三)研究假設(shè)

假設(shè)1:上市公司企業(yè)人數(shù)越多,財(cái)務(wù)總監(jiān)薪酬越高。

假設(shè)2:財(cái)務(wù)總監(jiān)薪酬水平與企業(yè)規(guī)模正相關(guān)。

假設(shè)3:財(cái)務(wù)總監(jiān)薪酬與企業(yè)效益具有相關(guān)性。

(四)研究模型

為了驗(yàn)證假設(shè)1,構(gòu)建模型(1);為了檢驗(yàn)財(cái)務(wù)總監(jiān)薪酬水平與企業(yè)規(guī)模的相關(guān)性,構(gòu)建模型(2);為了檢驗(yàn)財(cái)務(wù)總監(jiān)薪酬與企業(yè)效益的關(guān)系,構(gòu)建模型(3)。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

為了對(duì)我國上市公司財(cái)務(wù)總監(jiān)薪酬有一個(gè)更直觀的了解,本文對(duì)財(cái)務(wù)總監(jiān)薪酬進(jìn)行了描述統(tǒng)計(jì)。

從表2可看出,2008—2017年這十年間,財(cái)務(wù)總監(jiān)的薪酬一直在增加。2008年財(cái)務(wù)財(cái)務(wù)總監(jiān)薪酬最小值為8.02萬元,最大值為410.18萬元,兩者間的差距較大。這種明顯的薪酬差距一直持續(xù)到2017年。這說明一直以來財(cái)務(wù)總監(jiān)薪酬都存在著一定的差距性。2008年財(cái)務(wù)總監(jiān)的薪酬總額為1827.61萬元,2017年財(cái)務(wù)總監(jiān)的薪酬總額為5960.17萬元,10年間財(cái)務(wù)總監(jiān)薪酬翻了約3倍,增幅較大。這說明我國上市公司財(cái)務(wù)總監(jiān)的薪酬一直處于增長的趨勢(shì)。2008年極小值為8.02萬元,2017年極小值為39.36萬元,增幅約達(dá)5倍,2008年極大值為410.18萬元,2017年極大值為629.73萬元,增幅為1.5倍。總的來說,我國上市公司財(cái)務(wù)總監(jiān)年薪支付水平整體處于增長的趨勢(shì)。

表2是2008—2017年財(cái)務(wù)總監(jiān)薪酬與企業(yè)規(guī)模及效益狀況的描述性統(tǒng)計(jì)分析結(jié)果。從表中,我們可以直觀地看出,財(cái)務(wù)總監(jiān)的平均值薪酬為121.22萬元,企業(yè)人數(shù)平均值為21198人,平均營業(yè)收入約為416.04億元,平均凈利潤約為36.59億元,平均總資產(chǎn)約為1486億元。

表3是2008—2017年企業(yè)人數(shù)的描述統(tǒng)計(jì)分析結(jié)果。從表中可以看出最大值和最小值差異明顯,這說明在不同行業(yè)中,由于產(chǎn)業(yè)的不同,在員工數(shù)量方面也有一定的差距。從整體上來看,企業(yè)人數(shù)最大值和最小值的差距逐漸縮小,企業(yè)人數(shù)的均值逐年上升,說明各行業(yè)公司人數(shù)不斷增加。結(jié)合表3可得知,財(cái)務(wù)總監(jiān)薪酬隨著企業(yè)人數(shù)的增加而逐漸提高。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 04:31:12

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:37:40

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:35:06

科學(xué)與財(cái)富(2016年28期)2016-10-14 21:58:50