上市公司財務報表分析

——以方大炭素(600516)為例

2020-04-23 02:03:10鄒國麗

廣西質量監督導報 2020年3期

鄒國麗

(四川大學 四川 成都 610000)

一、方大炭素公司簡介

方大炭素新材料科技股份有限公司是一家主要從事石墨及炭素制品、鐵礦粉的生產與銷售業務的上市公司,屬于炭素行業。主營炭素業,經過多年炭素研發、生產、經營歷史,公司現擁有多家炭素生產子公司與原材料加工公司,區位分布于全國各省市,同時致力于與國內知名科研院所開展產學研合作,是一家多元化發展的大型企業集團。

二、財務報表分析

本文首先對方大炭素資產負債表、利潤表、現金流量表加以分析,以期對企業財務狀況、經營成果和現金流量有個初步了解。

(一)資產負債表分析

從方大炭素資產負債表可以看出,2016年到2018年,方大炭素資產總計從80.56億元增長到160.91億元,2018年同比增速為15.33%,增速較快;負債總計從20.04億元提高到25.78億元,但較2017年下降31.42%,降幅較大;所有者權益合計從60.52億元提高到135.13億元,較2017年同比增長32.57%,說明方大炭素凈資產增幅較大。

從資產項目來看,2016年到2018年,方大炭素流動資產從52.28億元提高到128.54億元,同比增長16.78%;非流動資產從28.28億元提高到32.38億元,同比增長9.2%,說明沉淀類資產規模增加。流動資產中,金額最高的為貨幣資金,同比增長94.83%,且應收票據及應收賬款同比下降20.47%,說明企業銷售產品收到的現金較上年增加,現金流上升;其次為存貨,同比增長55.54%,在某種程度上說明企業銷售能力下降,經營效率下降。非流動資產中,長期股權投資較2017年同比增長91.89%,根據方大炭素2018年年度報告顯示,增加原因為2018年增加投資企業;長期待攤費用下降明顯,同比下降67.41%,為其子公司萊河礦業有限公司房屋改造攤銷結果。

從負債項目來看,2016年2018年,流動負債同比下降34.50%;非流動負債同比下降2.05%,說明方大炭素削減了短期借款,而流動資產同比增加,說明企業短期償債能力提高。流動負債中,短期借款占比最高,但同比下降16.96%,其他應付款同比下降46.57%,為本期股權激勵計劃第一期到期解鎖,庫存股減少造成。

(二)利潤表分析

根據方大炭素集團利潤表可知,2016年到2018年,方大炭素集團營業收入從23.95億元提高到116.51億元,2017年同比增長248.62%,2018年同比增長39.52%;營業成本從17.87億元提高到29.01億元,2018年同比增長48.39%;凈利潤從0.3億元提高到5.99億元,2018年同比增長50.75%,可見方大炭素集團盈利能力較好。銷售費用、財務費用、管理費用均同比下降,其中財務費用2018年同比下降222.78%,結合企業應收賬款回收率可知,主要原因為企業應收款項回收時間縮短;從投資收益來看,2018年方大炭素集團投資收益同比增長570.02%,實現大幅增長。總之,從盈利來看,方大炭素集團處于營業收入增長階段,盈利能力較好,但營業成本增加及營業收入增長幅度減緩,導致凈利潤增長幅度同樣減緩。

(三)現金流量表分析

根據方大炭素集團現金流量表可知,2016年到2018年,方大炭素集團經營活動現金流入均大于經營活動現金流出額,且經營活動產生的現金流量凈額均為正數,表明公司這3年來經營活動創造了大量的現金流。投資活動產生的現金流量凈額在2017年和2018年為負,說明企業在2017年、2018年持續增加投資活動;籌資活動在2018年為負,且2018年籌資活動現金流入小于2017年,說明企業在2018年縮減了舉債規模,加之企業股權激勵計劃第一期到期解鎖,庫存股減少導致企業其他應付款減少。

三、財務指標分析

(一)償債能力分析

1.短期償債能力分析

2016年到2018年,方大炭素流動比率逐年升高,從3.07提高到5.77,表明方大炭素短期償債能力較強;從速動比率來看,同樣是逐年提高,分別為2.52、2.82和4.79,均大于1,表明企業變現能力較強,短期償債能力較高;從現金比率來看,2017年較2016年有所下降,但2018年提高到1.41,由于現金是償還債務的最終手段,現金比率高,表明方大炭素具有良好的支付能力,償還債務保障較高。流動比率、速動比率、現金比率均是從靜態角度反映企業償還短期債務的能力,現金流量比率則從動態角度反映本期經營活動產生的現金流量凈額償付流動負債的能力,可以看出,從2016年到2018年,方大炭素現金流量比率逐年提高,分別為0.19、1.02、2.56,表明企業財務彈性好,償還流動負債能力較高。總體來說,方大炭素集團短期償債能力較強,且逐年增加,企業償付流動負債保障較高。

2.長期償債能力分析

根據計算可知,方大炭素集團2016年到2018年,資產負債率從0.25少量提高到0.27,又下降到0.16,權益乘數從1.33少量提高到1.37,后,又下降至1.19,股東權益比率從0.75少量下降至0.73后,又提高至0.84,產權比率從0.33少量提高至0.37后,又下降至0.19,償債保障比率逐年下降,2018年下降至0.45,說明企業長期償債能力在2017年略微下降,2018年長期償債能力提高,償還債務能力強,長期財務狀況良好,財務風險較低。從付息能力來看,方大集團利息保障倍數和現金利息保障倍數均逐年提高,且大幅增加,2018年現金利息保障倍數為183.62,說明企業本年度經營活動所取得的現金是現金利息支出的183.62倍,說明企業經營所得現金能按時按量支付債務利息。綜上所處,方大炭素集團長期償債的還本付息能力強,財務風險較低,不存在資不抵債的風險。

(二)營運能力分析

2016年到2018年,方大炭素集團應收賬款周轉率逐年提高,分別為2.38、9.43、15.19,應收賬款平均收賬期逐年降低,分別為151.46天、38.16天、23.71天,表明2018年,方大炭素集團從賒銷商品到收到應收賬款的平均天數為23.71天,企業回收賬款速度加快,收款能力加強,資金周轉效率提高。2016年到2018年,存貨周轉率從1.55提高到1.67,又下降至1.61,存貨周轉天數從232.88天下降至216.19天后,又提高至222.95天,表明企業存貨變現能力較差,存在存貨積壓現象,企業銷售能力一般,結合企業2018年年報可知,原因為原材料采購量及價格上漲導致存貨增加,提高存貨儲備量。2016年到2018年,方大炭素集團流動資產周轉率從0.43提高高1.03后,又小幅降低至0.98,表明2018年方大炭素集團流動資產較2016年利用效率成倍提高,但較2017年小幅下降,流動資產周轉速度有所下降。2016年到2018年,方大炭素集團總資產周轉率穩步提高,分別為0.28、0.76和0.78,表明方大炭素集團資產使用效率逐漸提高,總體經營效率穩步提升。綜上所述,方大炭素集團營運能力逐步提高,但存貨周轉率較低,應著重關注存貨公司管理能力。

(三)盈利能力分析

2016年到2018年,方大炭素集團資產凈利率不斷提高,分別為0.35%、36.10%和39.86%,凈資產收益率也逐年提升,分別為0.50%、48.90%和50.52%,表明方大炭素集團股權投資回報能力逐年提高,股東獲取投資報酬金額逐年增加,企業盈利能力增強。同時企業銷售毛利率大幅增加,分別為25.40%、76.59%和75.10%,銷售凈利率同樣大幅提高,分別為1.25%、47.57%和51.40%,表明企業通過銷售賺取利潤的能力增加,2018年每100元的營業收入可以為企業帶來51.40元的凈利潤,受行業影響較大,得益于國家供給側結構性改革去杠桿、去庫存調控政策。成本費用凈利率逐年提高,2018年為169.99%,表明企業為獲取報酬付出的代價逐年減少,企業盈利能力提高。綜上所述,方大炭素集團盈利能力較2016年提高明顯,利潤大幅增多,但對比2017年略有下降,受行業和國家政策調控影響明顯,預計短期內盈利能力仍然較強。

(四)發展能力分析

有賴于行業發展和國家政策調控,2016年至2017年,方大炭素集團銷售增長率大幅提高,從2.78%增加到248.62%,2018年減少至39.52%,表明企業本年營業收入增加,但遠不如2017年,營業收入成長性一般,營業收入有下降趨勢;凈利潤增長率在2017年大幅增加,2018年降低至50.75%,表明企業盈利能力開始下降,發展潛力有下降趨勢;企業資產增長率在2017年大幅提高,從-10.65%提高至73.20%,2018年減少至15.33%,表明企業資產規模增長速度較快,但低于2017年,企業競爭力較2017年下降,但由于市場前景較好,企業發展能力在短期內仍較為可觀。

(五)綜合分析

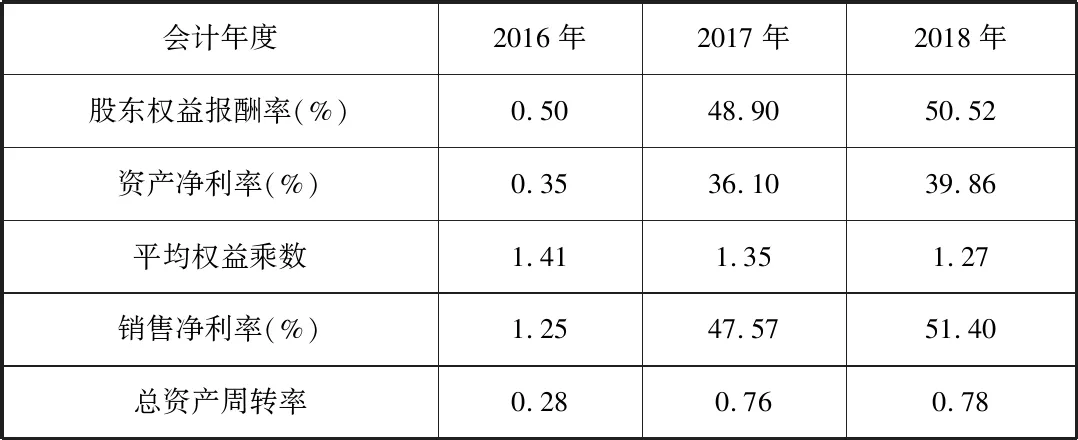

表1 方大炭素杜邦分析簡表

從表1可以看出,方大炭素集團股東權益報酬率在2016年到2018年間逐年提高,其中2017年增幅較大,2018年趨于平緩。股東權益報酬率主要取決于企業資產凈利率和權益乘數。方大炭素集團權益乘數在3年間變化較為平緩,3年來緩慢下降,而資產凈利率在2017年增長幅度較大,對應的股東權益報酬率增幅明顯,所以影響企業股東權益報酬率的主要是資產凈利率。而資產凈利率由銷售凈利率和總資產周轉率組成,銷售凈利率反映了企業凈利潤和銷售收入之間的關系,可以看到2016年到2018年間,方大炭素集團銷售凈利率增長較快,增長幅度較大,銷售收入的提高和成本費用的下降是讓銷售凈利率增長的重要原因;同時企業總資產周轉率在2017年提高較為明顯,2018年趨于平緩,總資產周轉率較為適中,企業2018年應收賬款周轉率有所提高,但是存貨周轉率有所下降,存貨周轉天數較久,應加強存貨管理,提高企業管理效率。

四、存在的問題及改進建議

(一)存在的問題

1.存貨周轉過慢

方大炭素集團2018年存貨周轉率為1.61,存貨周轉天數為222.95天,比2017年增加了6.76天,企業存貨變現能力下降,有存貨積壓現象,表明企業銷售能力有待提高,企業總資產周轉率有所提高,流動資產周轉率較2017年有所下降,表明企業流動資產周轉速度開始下降。

2.發展能力降速

2018年,方大炭素集團銷售增長率、資產增長率和凈利潤增長率均較上一年降幅明顯,但都為正,表明企業營業收入在繼續增長,資產規模在進一步擴大,但營業收入成長性和資產規模增長速度開始降低,企業成長力和發展能力有,但較2017年減緩。

(二)改進建議

1.提高存貨銷售效率

進一步加強公司在炭素業的優勢宣傳,聚焦企業工藝能力、制造水平、生產品種多、生產質量高,努力提高石墨炭素制品的市場占有率;同時深入調研市場情況,在石墨電極供需趨于平穩、價格將保持相對穩定和環保壓力下,中小型企業可能會被淘汰,搶抓機遇促進環保達標、文明清潔生產,同時努力開發新產品,帶動企業銷售。

2.改進企業生產工藝

在國家供給側結構性改革的去杠桿、去庫存調控政策優勢下,加速炭素新材料研發,搶抓石墨電極向超高功率電極發展優勢,加強成本控制,不斷改進企業生產工藝的同時,保持企業競爭力。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

活力(2019年15期)2019-09-25 07:21:38

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

長春師范大學學報(2014年8期)2014-07-01 23:28:08

河南科技(2014年23期)2014-02-27 14:19:12

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10