傳統行業上市公司并購互聯網企業績效研究

2020-05-06 09:24:36徐慧娟李寧

商業會計 2020年7期

關鍵詞:互聯網

徐慧娟 李寧

【摘要】? ?近年來互聯網行業的兼并與收購浪潮引起實務界和學術界的關注,如何對互聯網行業兼并與收購的績效進行評價成為研究的熱點。文章以2011—2015年期間中國A股傳統行業上市公司成功并購互聯網企業的176個事件為研究樣本進行實證研究。研究結果表明:雖然傳統行業上市公司實施“互聯網+”并購后的償債能力、盈利能力和發展能力在短期內有所下降,但從長遠來看,對長期績效的正面影響更為顯著。

【關鍵詞】? ?傳統行業上市公司 “互聯網+”式并購;并購績效;因子分析法

一、引言

在我國不斷深化改革的過程中,經濟領域出現了一些問題及矛盾。傳統行業成本過高、產能過剩、缺乏競爭力等問題成為其繼續發展的瓶頸,因此許多傳統行業上市公司開始謀求轉型升級,尋求創新,以保持可持續發展。李克強總理在十二屆全國人大三次會議上,首次提出了“互聯網+”行動計劃,指出要全面推動互聯網與傳統行業的相互融合;黨的十九大報告提出要加快網絡強國建設的戰略,加快先進制造業的發展,促進互聯網、人工智能、大數據和實體產業經濟的深度融合。隨著一系列國家政策的出臺,互聯網平臺逐漸發展成為經濟社會的基礎設施與企業商業模式的基石。傳統行業企業一般通過自建平臺、加入第三方平臺以及并購互聯網企業三種模式獲得互聯網資源。但由于互聯網本身的用戶黏性特點以及新興行業企業的技術壁壘等原因,傳統行業企業常借助對互聯網企業的并購完成轉型升級,這是傳統行業上市公司實現互聯網化的最快、最有效的選擇。客觀來看,此類并購屬于從傳統的工業體系向互聯網體系跨越,是進入一個新的市場環境和產業領域,會面臨雙重風險,即突破傳統組織慣性的風險和形成新組織結構的風險。因此研究我國傳統行業上市公司“互聯網+”式并購是否真正提高上市公司經營績效非常有必要。

二、文獻綜述與研究假設

對于并購績效,國內外學者通常使用兩種方法來研究:一是以證券市場股票超常收益為基礎的事件研究法,此方法以證券市場的有效為前提;二是以公司會計數據為基礎的財務指標法,此方法適用于證券市場不是很成熟的情形。Mandelker(1974)、Jensen與Ruback(1983)、Bradley等(1988)通過對目標企業股票的超常收益進行研究,發現并購可以為目標企業的股東創造財富;但Agrawal與Jaffe(2000)認為兼并與收購不會為股東創造財富;Healy等(1992)通過與行業其他企業對比研究認為并購提高了企業的績效。我國學者也對并購績效進行了深入研究。陳信元、張田余(1998)通過分析發現并購后股價上漲而累積超額收益率呈現下降趨勢,并購并未給股東創造價值;馮根福(2001)從并購類型入手,認為并購使上市公司績效在整體上呈現出先升后降的趨勢;張新(2003)以1993—2003年期間發生并購的上市公司為樣本,認為并購活動對并購雙方影響不同,被并購方股價相比于主并購方股價有明顯的提高。可見,我國學者的并購績效研究結論各不相同。當前對傳統行業上市公司并購互聯網企業績效的研究大都只是對單個案例進行分析,研究結論也不盡相同。同時,單個案例的研究不具有代表性,很難為絕大多數企業提供參考與指導,因此通過大量樣本的實證研究對傳統行業上市公司實施“互聯網+”式并購具有深遠意義。

三、研究設計

(一)樣本選取

本文選取2011—2015年中國A股傳統行業上市公司“互聯網+”交易事件為研究樣本;在此基礎上,剔除ST、數據缺失和金融公司;在樣本選擇中,如果同一公司在某一年內有多次合并與收購,則只選擇具有最大交易規模的并購,如果多個并購在不同年份發生,則均計算在內。通過以上篩選,最終得出176個重大重組事件。為充分表現“互聯網+”式長期并購績效,將并購完成時的年份記為并購當年(T),并對并購前一年(T-1)持續到并購后第三年(T+3)的績效變化進行研究。

(二)數據的來源

本文選取的樣本數據均來自于CSMAR并購重組數據庫,并手動篩選整理。上市公司績效評價指標相關數據來自于CSMAR數據庫、上市公司財務報告公示數據、新浪財經等。

(三)指標設定

目前,傳統行業企業并購互聯網公司大都采用現金支付方式,同時此類并購又屬于跨界并購,并購后的經營與財務風險更高,因此評估償債能力尤為重要。互聯網公司與傳統企業相比,固定資產與存貨所占比重較少,知識產權、新技術等無形資產更加重要,因此本文在選取營運指標時將不考慮存貨周轉率;企業是需要盈利的,考慮盈利能力也尤為重要;好的企業不僅需要在現階段穩定盈利,還需要具有進一步提高綜合實力的可持續發展能力,傳統行業上市公司選擇并購的互聯網企業,在現階段大都規模較小,盈利較少,因此更關注其未來發展能力。具體選用指標詳見表1。

四、實證研究

本文使用SPSS 24.0統計軟件,借助因子分析法,使用降維方法對選取的12個評價指標進行公因子提取,再將每個公因子的方差貢獻率作為權數與該因子得分相乘,進而構建出綜合績效得分函數。

(一)有效性和可行性檢驗

對每期的所有指標數據做KMO和Bartlett檢驗,如表2所示,各期的KMO值分別為0.602、0.751、0.62、0.682、0.612,獲得的數據均大于0.6,表明其可以適用因子分析;Bartlett球度檢驗結果表明,其顯著性均為0(P<0.05),因此因子分析結構良好。

(二)主成分的提取

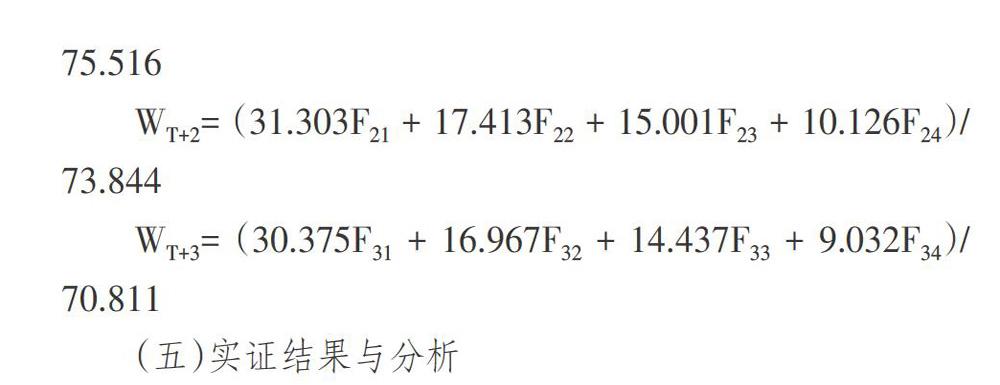

將“特征值>1”作為標準提取公因子,由表3可知各期按照標準均提取了4個公因子,并且這4個因子累計方差貢獻率在每期分別為78.935%、79.434%、75.516%、73.844%、70.811%,說明大部分原始數據可以由4個公因子Fi1、Fi2、Fi3、Fi4(i=-1、0、1、2、3,以此代表T-1、T、T+1、T+2、T+3期)來表示。

(三)公因子命名及方差貢獻率

根據各期旋轉成分矩陣的因子載荷對各期公因子分別命名,各期公因子的命名及方差貢獻率見表4。

(四)綜合績效評分函數

將每個時期的原始數據與每個時期的得分系數矩陣相乘,得到每個時期的公因子得分,然后以各公因子的方差貢獻率作為權重,得出各期的績效綜合得分:

(五)實證結果與分析

研究結果顯示,在并購完成當年,年度償債能力有所下降,但在并購后的兩年內,償債能力顯著增加,增加額是并購前一年的54.53%,在并購后第三年卻又下降。這說明上市公司在進行并購時支付了大量現金,在一定程度上加劇了企業的財務風險,但從長期來看,上市公司的償債能力有所提高。

并購當年的營運能力與并購前一年相比,提高了51.83%,但在并購完成后的第一年又開始下降,甚至在并購后兩年低于并購前,說明此類并購雖然在短期內提高了上市公司資產的使用效率,但從長期來看對營運能力效果存在不足。

盈利因子在并購后顯著下降,在并購后第一年達到最低點,但從并購后第二年開始急劇增加,并購后第三年比并購前上漲了276.94%,說明從短期來看并購使上市公司盈利能力下降,然而,從長遠來看,傳統行業上市公司的盈利能力有了大幅度改善,盈利前景更為廣闊。

成長能力因子得分變化趨勢與盈利能力基本一致,在并購后一年內顯著下降,說明互聯網公司對傳統行業上市公司的發展造成了極大的沖擊,然而,并購后第二年的大幅上漲表明,互聯網公司的加入使傳統行業上市公司突破了發展瓶頸,為其注入了新的發展活力,改善了其生存狀況。

另外,傳統行業上市公司在并購之前總體績效并不理想,在進行“互聯網+”式并購后績效又進一步下降,說明在短期內互聯網化給上市公司帶來了很大的沖擊,然而,自并購后的第一年以來,績效開始呈現大幅上漲,隨后兩年的持續增長表明,從長遠來看,傳統行業上市公司的“互聯網+”并購大大提升了公司的總體績效。

五、結論與啟示

本文采用因子分析法,構建出綜合得分模型,對2011—2015年期間發生“互聯網+”式并購的176家上市公司做了研究,研究結果表明:傳統行業上市公司通過并購互聯網企業,會使其短期營運能力有所提高,但長期影響并不樂觀;償債能力、盈利能力和發展能力在短期內有所下降,但從長遠來看,有很大的積極影響;從整體綜合財務績效來看,雖然“互聯網+”并購降低了傳統行業上市公司的短期績效,但長期財務績效有了巨大的改善,且整體影響非常顯著。

通過并購互聯網企業傳統行業上市公司找到了新的利潤突破點,發展空間更加廣闊。但由于此類并購后的整合問題更加復雜,上市公司的營運能力未達到滿意效果,同時并購后的磨合與探索期大致持續了兩年,直到并購完成后的第二年,公司才逐漸步入新的軌道實現迅猛發展。轉型后的上市公司大多是借助互聯網企業的平臺,但是是否能夠持續穩定發展還受到諸多因素的影響,轉型后的上市公司應深入探索“互聯網+”的發展道路,加大研發投入,注重創新。積極引進人才與技術,真正找到自己的發展道路。

本文的研究結論對我國傳統行業上市公司轉型之路有一定的參考與指導意義,通過借鑒本文的研究結果,傳統行業上市公司可以更有效地借助“互聯網+”完成變革。

【主要參考文獻】

[ 1 ] Drnevich,P.L.and D.C.Croson.Information Technology and Business-Level Strategy toward an Integrated Theoretical Perspective[J].MIS Quarterly,2013,37(2).

[ 2 ] 夏清華,婁匯陽.基于商業模式剛性的商業模式創新仿真——傳統行業企業與互聯網企業比較[J].系統工程理論與實踐,2018,38(11).

[ 3 ] 謝康,吳瑤,肖靜華,廖雪華.組織變革中的戰略風險控制——基于企業互聯網轉型的多案例研究[J].管理世界,2016,(02).

[ 4 ] 徐麗軍,楚知睿.互聯網企業無形資產會計處理存在的問題及建議[J].商業會計,2019,(18).

[ 5 ] 陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(11).

[ 6 ] 李文新,劉小佩.機構投資者異質性與公司績效——基于A股民營上市公司的實證檢驗[J].商業會計,2019,(03).

[ 7 ] 陳仕華,姜廣省,盧昌崇.董事聯結、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角[J].管理世界,2013,(12).

[ 8 ] Park,J.,H. Lee and C. Kim,Corporate social responsibilities,consumer trust and corporate reputation:South Korean consumers'perspectives[J].Journal of Business Research,2014,67(3).

[ 9 ] Korschun,D.and S.Du.How virtual corporate social responsibility dialogs generate value:A framework and propositions[J].Journal of Business Research,2013,66(9).

[ 10 ] 朱信貴.股權結構、監事會治理機制與治理績效研究[D].華南理工大學,2017.

[ 11 ] 孫康,孫海濤.我國上市公司治理結構對戰略績效的影響研究[J].中國經貿導刊(理論版),2018,(17).

【作者簡介】

徐慧娟,女,副教授,北京郵電大學經濟管理學院,碩士生導師;研究方向:財務及稅務管理。

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28