高校治理、內部控制與內部審計邏輯關系初探

2020-05-09 13:43:04姚婷甘露

現代經濟信息 2020年4期

關鍵詞:內部控制

姚婷 甘露

摘要:本文通過概念界定,探析了高校治理、內部控制與內部審計三者之間的邏輯關系,指出內部審計具有基礎性、保障性、輻射性的職能作用。因此,構建“內部審計——內部控制——高校治理”的實現組織價值的推動機制具有重要意義。在此背景下,基于高校治理和內部控制,對高校內部審計在理念、功能和方法定位上進行了探討。

關鍵詞:高校治理;內部控制;內部審計;邏輯關系;內部審計定位

一、概念界定

張佳春等(2014)指出:在我國“大學治理”與“高校治理”是通用的。張維迎教授認為:大學治理涉及利益結構,須平衡利益相關者的利益,不能僅以現有相關者的利益為目標,要以社會價值為目標。也有學者提出:高校治理是確保高校制定出正確的目標與政策,并監督其實施過程,從而評價全體參與者的一種機制(張佳春等,2010)。蔣建宏(2014)指出,這種治理是一種現代大學制度,其制度安排是基于學術決策和行政管理權限相互均衡制約,通過調動大學利益相關者聯合行動來實現權力分割、責任共擔、利益共享的高等教育治理模式,從而達到高等教育目標。可見,完善高校治理是我國高校所面臨的一項重大戰略任務,其重要目標是實現組織價值。

內部控制是在一定環境下某一主體為了實現經營目標、保護資產完整、保障會計信息正確、保障實施經營理念、保障主體戰略目標和主體效益達成,針對主體內部環境采取的一系列自我規范、自我管理、自我調整、自我評價和自我控制的活動與策略的組合,由此來保證主體經營活動的效率和效果(美國準則委員會,1972)。根據COSO報告,內部控制體系包含五大基本要素:控制環境、風險管理、控制活動、信息與溝通、監督。

內部審計是企業或組織等主體為促進和加強自身經濟管理、確保實現經濟目標,對內部控制主體及相關上下游合作機構的財政收支、財務情況及生產經營活動中的資產、負債、收益等進行合規性評價和監督(中國審計署,2003)。中國內部審計協會指出:高校內部審計是高校內部審計機構通過對學校與資源利用有關的業務活動及其內部控制的適當性、合法性和有效性的審查,并進行確認、評價、咨詢,旨在促進完善管理控制、防范風險、創造效益,從而促進學校事業目標的實現。

通過概念的界定可以發現,高校治理、內部控制與內部審計三者存在相互協調、相互促進的關系,是一個相互成全的統一體。

二、邏輯關系概述與構建

(一)高校治理與內部控制

內部控制有效會推動高校治理完善。郭宏(2007)指出,委托代理關系是內部控制與高校治理產生的共同基礎,二者為確保高校目標的實現,以相互牽制、相互制約為原則,提倡全方位、全過程的控制,相輔相成、相互促進。

(二)高校治理與內部審計

內部審計對實現高校治理具有促進作用。高校治理以內部審計為重要支撐,高校內部審計對高校治理機制的良性運行具有很大的促進作用(張佳春等,2014)。改革開放以來,高校內部審計取得了一定成果,通過樹立“圍繞中心、服務大局”理念,定位在高校治理層面,成為高校治理的基石(喬春華,2018)。

(三)內部控制與內部審計

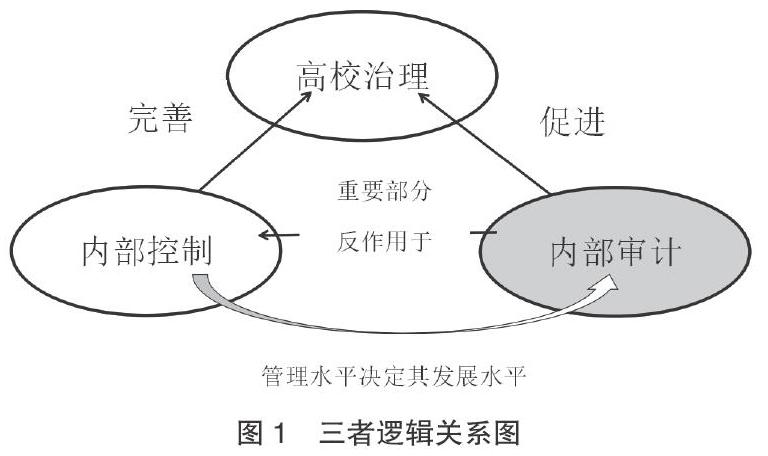

內部控制和內部審計在基本內涵上具有統一性,共同作用于實施主體。二者相互協調,相互依存,在目標和職能上保持一致。內部審計的發展水平由內部控制的管理水平所決定,內部控制管理水平決定內部審計的發展水平,內部審計狀況是主體實施內部控制時所要涵蓋的重要內容;內部審計又反作用于內部控制,通過內部審計可審查實施主體內部控制存在的缺陷,促進內部控制的不斷完善、優化(李雅楠,2014)。

通過以上分析可以看出,在高校治理的大背景下,脫離任意一個方面,單獨談論高校內部控制、內部審計抑或是完善高校治理都是不完整的。三者之間相互協調依存,協同促進,可以說是前提與基礎、任務與要求、目的與手段的關系。其中,完善高校治理,實現組織價值是前提、任務與目的,優化和完善內部控制是基礎和要求,內部審計職能的有效發揮是實現這一要求的重要基礎和有效手段。在高校治理中,內部審計作為內部控制的重要組成部分,在高校治理結構中舉足輕重,嚴格履行監督職責。一方面,高校內部審計要對校內各層次的內部控制定期實施確認、監督、檢查、評價,尋找高校治理中的薄弱環節,發現高校所面臨的風險,充分發揮其在內部控制中的職能作用,通過改進內部控制,改善高校治理,實現組織價值。另一方面,從圖1可以直觀地看出,內部控制、內部審計對高校治理具有完善和促進作用,同時高校內部審計通過反作用于內部控制,進而作用于高校治理,達到實現組織價值的目的。梳理三者的邏輯關系可得出,三者雖然是統一依存整體,但在這個作用過程中,高校內部審計的基礎性、保障性、輻射性的職能作用不容忽視,第一,高校內部審計是高校治理的基石;第二,高校內部審計是高校內部控制的重要組成部分;第三,高校內部控制資源的優化配置并作用于高校治理需要高校內部審計作為支撐。因此,構建“內部審計——內部控制——高校治理”的實現組織價值的推動機制具有重要意義,在此背景下,高校內部審計的可持續發展與準確定位特別重要。

三、基于高校治理與內部控制,高校內部審計定位探討

(一)高校內部審計理念定位上應從被動規避風險向風險管理轉型

高校內部審計是一種獨立的、客觀的確認和咨詢活動,通過運用專門的方法,促進高校完善治理、實現組織價值和目標。內部審計通過為組織提供確認和咨詢活動來參與風險管理,同時,風險管理是內部控制體系的重要構成要素。內部審計應更早地預測風險,更精確地發現問題,并提出準確解決風險問題的建議,促進其健全內部控制。這意味著,內部審計應主動出擊,而不是等風險來了才被動地進行分析再進行規避。因此,要實現高校內部控制有效,須及時發現高校治理結構中存在的漏洞和缺陷,有針對性地提出內部控制改進措施,提高風險管理水平。那么,高校內部審計必須提前發揮咨詢功能作用,將審計機制關口前移,使其與內部控制措施形成一個完整的、嚴密的管理系統,達到提高內部控制水平、完善高校治理的目的。

(二)高校內部審計功能定位上應從負責監督到促進完善治理轉型

內部審計作為高校治理的重要環節和手段,應在促進高校治理完善上發揮實現組織價值的重要作用,而不能僅發揮傳統的監督職能。即要在內部審計獨立性的前提下增強其在高校治理中的增值功效,在功能定位上從負責監督到促進完善治理的轉型(程家旗,2019)。因此,應通過高校內部審計工作,為學校高層作出經濟決策提供參謀、當好助手,完善高校管理程序與方法,促進高校教學效益和教育目標的實現;加大內部控制專項審計力度,促使高校將內控制度從制定到執行工作落到實處,從而促使高校管理工作統籌歸口、流程優化、內控有效;加大內部審計對高校權力運行的制約和監督力度,用好“權力清單”制度規范,完善責任追究機制(莊莉等,2016)。

(三)高校內部審計方法定位上應從賬務、制度入手向業務入手轉型

高校在實現治理目標的過程中,離開業務和內部控制流程談實現組織價值是孤立的、不全面的。高校內部審計應將審計關口前移,更加注重事前、事中審計,在內部審計方法上,從傳統的“賬務入手”、“制度入手”調整為主要從“業務入手”(程家旗,2019)。為了及時發現影響組織價值實現的問題,或者是潛在可能發生的問題,高校內部審計應從業務入手并深入內部控制流程,業務活動的過程、結果都需要重點關注。內部審計人員以業務流程為切入點,通過了解業務具體情況、靈活運用調研手段,剖析問題、分析原因和造成的結果、得出更有價值的信息并呈現于內審結果,增強其說服力,從體制和機制上規避風險和解決問題,從而達到完善內部控制,促進高校治理的目的。

參考文獻:

[1]張佳春,戴小月.中國公立高校治理中的內部審計問題文獻綜述[J].會計之友,2014(12).

[2]張佳春,李壽喜,陳月圓.國外高校治理結構變革及其啟示——以2006年《牛津大學治理(白皮書)》為案例[J].財會通訊,2010(3).

[3]蔣建宏,沈蓓緋.基于大學治理視角的高校內部審計監督機制研究——以澳大利亞國立大學為例[J].學術論壇,2014,37(11).

[4]郭宏.試論完善高校治理的內部控制建設[J].經濟師,2007(11).

[5]喬春華.改革開放以來高校審計的輝煌成就與啟示[J].會計之友,2018(18).

[6]李雅楠.高校內部審計流程優化研究[J].財會通訊,2014(28).

[7]程家旗.高校內部審計職能與工作理念再思考——基于內部審計的本質屬性和功能轉型[J].國家教育行政學院學報,2019(1).

[8]莊莉,管小敏.治理理念下的高校內部審計“135”發展思考[J].中國內部審計,2016(11).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37