基于層次分析法的第三方支付客戶忠誠度風險評價模型

2020-05-13 14:25:05黃麗華沈晚笑

全國流通經濟 2020年7期

關鍵詞:層次分析法

黃麗華 沈晚笑

摘要:企業的競爭優勢離不開客戶的忠誠。本研究建立了第三方支付客戶忠誠度評價模型,并進行了客戶忠誠度的預警追蹤。根據本研究所建立的評價模型,第三方支付企業需要遵循相關的行業監管政策,注重產品質量,制定合理價格,并加強與客戶的情感聯系,同時提高對客戶的個體關注,這樣,才能最大程度的地提高客戶的忠誠度,實現企業盈利和可持續發展。

關鍵詞:第三方支付;客戶忠誠度;層次分析法;評價模型

中圖分類號:F274 ? ?文獻識別碼:A ?文章編號:2096-3157(2020)07-0005-02

一、研究背景

企業的競爭優勢離不開客戶的忠誠。美國研究機構調查結果顯示,企業利潤的增加與客戶忠誠度的提高成正比,每提高5%客戶忠誠度,可獲得利潤25%~85%的提高。然而,客戶流失是很多企業面臨的實際問題,可能對客戶的流失產生影響。

層次分析法(Analytic Hierarchy Process,AHP)適用于目標因素結構復雜的系統評價,構建評價分析模型,在大學院校中也有相關科學研究。將科學評價方法應用于企業的生產實踐中,能促進科學理論研究與實際應用的有機結合。

二、研究資料與方法

1.研究評價指標的選擇

客戶的忠誠度受到多方面因素影響,既與客戶本身有關,也與企業有關,還受到環境因素的制約,因此,在構建基于層次分析法的第三方支付企業客戶忠誠度評價模型時,本研究準則層選擇企業、客戶、環境三個層次,同時遵循可操作性、高效性、靈敏性等要求,具體化各指標層因素。

2.研究資料來源

通過專家咨詢和小組討論相結合的方式,建立評價列表;設計統一問卷,調查企業領導、中層干部、具體業務人員、重要客戶、高校學者等不同領域的人群,獲得各指標的評分。

3.研究方法

編制《第三方支付客戶忠誠度風險評價調查問卷》,采用Satty的1~9階比率標度方法,計算判斷矩陣的平均隨機一致性指標值,即隨機一致性比率,記為CR,當CR﹤0.10時,認為判斷矩陣具有滿意的一致性。構造準則層和指標層判斷矩陣,求出各因素的權重。用一致性指標檢驗權重有無邏輯混亂,即CI,當CI﹤0.10時,無邏輯混亂,即計算所得各項權重可以接受;對檢驗后的兩層權重進行組合,進一步得到組合權重。分別構建使用平均數和總分的評價模型。

三、結果

1.評價指標列表

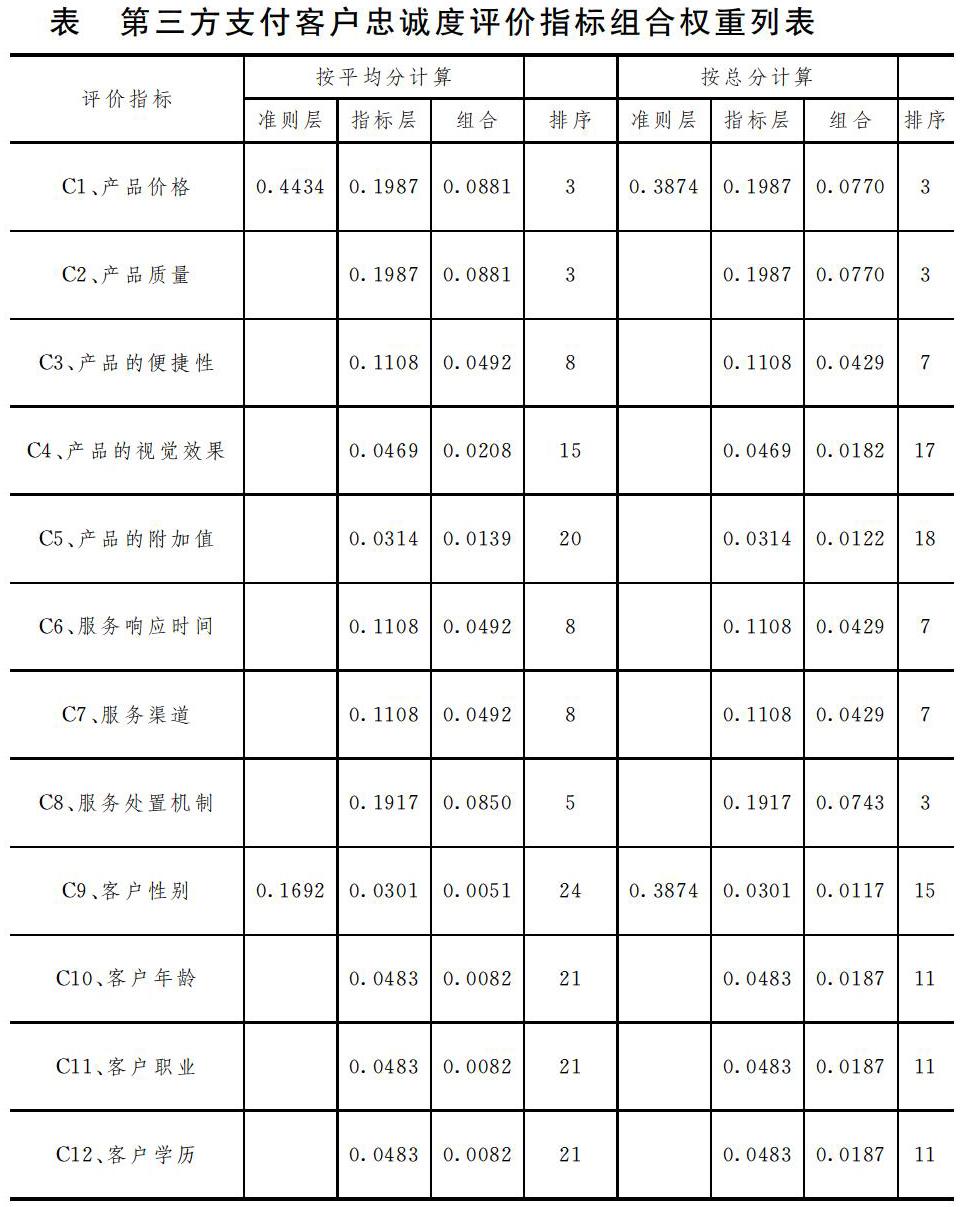

咨詢行政管理人員、銷售人員、專家,確定第三方支付客戶忠誠度評價因素有產品價格、質量、便捷性、客戶的購買行為、客戶年限、客戶的社會地位變化、社會環境、社會輿論、競爭對手的干預情況、行業監管政策、科技應用等三大類,共24項,歸類為企業、客戶和環境。

2.客戶忠誠度評價模型的建立和評分

使用平均數所建立的評價模型中,組合權重系數占前五位的是競爭對手的干預情況、行業監管政策、產品價格、產品質量、服務處置機制,而使用總數所建立的評價模型中,占前五位的是客戶與客戶經理的情感聯系、價格敏感度(費率、機具成本、押金、維護費、宣傳引流)、行業監管政策、突發事件、競爭對手的干預情況等,見表。

四、討論

第三方支付是指能提供交易支持的平臺,通常是具有一定實力、信譽的機構,常與國內外各大銀行簽約,作為買賣雙方的中介。國際上,最早的第三方支付是美國的PayPal,而國內比較著名的平臺除了聯通支付外,還有支付寶、財富通等。

對于客戶忠誠度的評價,眾多學者提出了許多觀點,如壟斷忠誠、親緣忠誠、利益忠誠、惰性忠誠、信賴忠誠、潛在忠誠等;也有的學者提出了忠誠的階段性,即潛在客戶、目標客戶、第一次購買、重復購買、企業級擁護等,在不同階段關注重點不同。在干預方面,則有學者提出提高客戶滿意度、市場細分、超預期管理、加強交流等方式。在國際上,也有許多關于客戶忠誠度的研究等,對客戶忠誠度提出了可靠性、價值性、反應性、共鳴和保證等評價和干預方法。

層次分析法(AHP)在第三方支付客戶風險的評估中應用較少。本研究結果顯示,行業監管政策對第三方支付企業而言,是影響客戶忠誠度的重要因素。各監管機構出臺文件以防范金融危險,每年都有政策推出,這些政策對金融行業規范經營水平具有重要意義,各企業根據相關政策作出適應調整,因此會開發出相應的各種不同產品。如2010年出臺《非金融機構支付管理辦法》,2015年人民銀行發布《非銀行支付機構網絡支付業務管理辦法》,2018年中國人民銀行支付結算司發布《關于支付機構撤銷人民幣客戶備付金賬戶有關工作的通知》等,因此不同時期必然有不同的支付產品,舊的產品不斷被新的替代,對客戶有不同的要求或帶來不同的客戶體驗,這些對客戶忠誠度產生了較大影響。

產品本身的價格和質量也是重要的影響因素。第三方支付性價比是客戶考慮購買產品時的重要影響因素,這些因素的影響,甚至還在產品的其他屬性之上,如產品的便捷性,視覺效果,附加值等。還應當注意服務機制,尤其是客戶經理與客戶,應當及時建立情感聯系,客戶經理應當及時注意客戶的價格敏感性。情感和價格是維護客戶忠誠度的重要武器。

本研究同時顯示,第三方支付企業對客戶的關注度相對不足。雖然對客戶的評價指標很多,但總體權重系數偏低,這可能是因為支付企業主要與大型的機構或者銀行聯系比較密切,從而忽視了每個具體個體的作用。應該認識到,支付行為雖然可能發生在非個體層面,但應當理解最終的服務對象還是個體,因此需要對個體加強研究和分析。

五、結語

根據本研究所建立的評價模型,第三方支付企業需要遵循相關的行業監管政策,注重產品質量,制定合理價格,并加強與客戶的情感聯系,同時提高對客戶的個體關注,這樣,才能最大程度的地提高客戶的忠誠度,實現企業盈利和可持續發展。

參考文獻:

[1]盧艷麗,韓景元.客戶忠誠及其評價探討[J].河北科技大學學報(社會科版),2005,(1):24~28.

[2]蔡劍,張小敏,林君芬,汪芬娟,雷金寶,陳恩富,柴程良.基于層次分析法的兒童腸道傳染病傳播風險評估[J].中國預防醫學雜志.2014,(2):86~90.

[3]沈晚笑.基于AHP的高職英語“翻轉課堂”評價模型研究[J].柳州職業技術學院學報,2017,(4):57~61.

[4]阮慧.我國第三方支付平臺市場勢力測度及其規制研究[J].浙江工商大學,2017,3.

[5]SA Taylor,TL Baker.An assessment of the relationship between service quality and customer satisfaction in the formation of consumers' purchase intentions[J].Journal of Retailing,1994,70(2):163~178.

[注]基金項目:2018年度高校訪問工程師“校企合作項目”研究課題(課題編號:FG2018173);浙江育英職業技術學院2019年重點課題(課題編號:YYZD201909)

作者簡介:

1.黃麗華,供職于通聯支付網絡服務股份有限公司浙江分公司總經理,碩士。

2.沈晚笑(通訊作者),浙江育英職業技術學院講師,碩士;研究方向:英語教育管理。

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21