銷售折讓、折扣的會計與稅務處理研究

2020-05-21 16:25:06遲志超

現代營銷·信息版 2020年4期

關鍵詞:會計

摘? 要:隨著市場經濟的快速發展,商業交易方式和促銷方法越來越多。企業在商品銷售過程中采用各種促銷、折讓、折扣手段是非常常見的,它是企業提升銷售額的重要手段。銷售折讓、折扣與返利等也是會計處理、稅務處理工作中的最常用手段,但是它們彼此之間存在異同點。本文重點研究了銷售折讓、折扣的會計與稅務處理相關理論與方法,充分證明銷售折扣、折讓等操作在企業會計、稅務處理工作中的重要性。

關鍵詞:銷售折讓;折扣;會計;稅務處理;稅務籌劃

按照2019年1月1日開始執行的新會計準則與相關稅務法律法規內容,商品流通企業的商品在銷售過程中能夠合理處理商業折扣、現金折讓等問題。本文從稅務籌劃角度提出企業處理上述業務的有效方法,思考需要注意問題,目的在于幫助企業規避稅務風險或承擔過高稅負所帶來的負面問題。

一、關于商業折扣與銷售折讓的理論分析

商業折扣與銷售折讓是企業商品銷售的最主要手段,它們無論在理論與實務中都會發生重要功能作用,下文簡單對商業銷售折扣與折讓的相關理論進行了分析。

(一)關于商業折扣

商業折扣在企業銷售活動中十分常見,為了促銷商品,確定商品價格,需要結合商業折扣的基本內涵展開稅法分析,確保稅法實施與新準則保持一致。在銷售商品涉及商業折扣時,需要按照折扣之后的金額對商品銷售收入金額進行核算,并按照我國國企企業所得稅法實施相關條例與指南內容進行解讀,保證應納稅所得額是按照折扣后的金額來確認的。而在實務操作過程中,還需要深入分析商業折扣所呈現的兩種實現方式,分別為折扣銷售與銷售折扣。前者是按照折扣后的金額開具相應發票內容,以便于確認收入,計算銷項稅額;后者是將未折扣的銷售金額與折扣金額開具到同一張發票上。上述兩種做法都符合當前的流轉稅相關法則,也能夠基于所得稅與會計處理進行有效規范調整。

(二)關于銷售折讓

銷售折讓指企業為實現促銷,與購買方形成協議約定,保證銷售商品企業一方向購買方開具增值稅專用發票,然后確保購買方在一定時期內累計購買貨物達到一定金額或數量。但是考慮到市場價格下調這一原因,還需要結合購買商品質量進行進一步分析,確保銷售方能夠給予購買商品方一定的價格優惠或折扣補償,由此展開銷售折讓行為。相比于商業折扣,銷售折讓有所不同,因為一般銷售行為都會發生在折讓行為之前,在企業已經確認銷售收入后,銷售折讓才會發生,此時需要直接采用沖減當期的方式將商品銷售納入到收入中。在該過程中,銷售折讓應當屬于資產負債表中的日后事項內容,需要按照資產負債表日后事項相關規則進行針對性處理。

另一方面,銷售折讓是會產生增值稅的,其中所得稅處理與會計處理部分基本一致,二者都會在實際發生折讓時實現對當期收入和銷項稅額的有效沖減。不過在稅務處理增值稅部分時,還需要履行一定的稅務報批手續,并開具紅字專用發票才能完整完成銷項稅額沖減過程。按照《國家稅務總局關于印發<增值稅專用發票使用規定>的通知》第14條-18條相關規定,納稅人所取得的專用發票內容對所發生的銷售退回、開票失誤等等行為進行針對性處理。必要時需要結合《申請表》審核結果為購買方提供暫時依據證據,并將其中所存在的未抵扣增值稅額從當期稅額中轉出轉入到銷售方紅字發票中,并將其與《通知單》一并作為銷售折讓的最原始做賬憑證。

另外還存在現金折扣,它在銷售商品收入金額確定方面鼓勵買方在規定期限內盡早付款并面向購買方提供相關債務扣除項。換言之,債務人愿意提前付款,對比合同約定總價款相應少支付一部分款項。現金折扣過程中債務人是愿意提前付款的,因為這種做法會相比于合同約定總款價少支付一部分款項。但如果發生現金折扣,應將其直接計入到當期損益中,對應會計準則中采用按合同總價款全額計量收入的做法更為穩妥。

二、商業銷售折扣與折讓的會計與稅務處理方法

(一)商業銷售折扣的會計與稅務處理方法研究

國家稅務總局《增值稅若干具體問題的規定通知》要求納稅人在采取折扣方式銷售貨物過程中,必須在發票上注明銷售額與折扣額。這是因為國家稅務總局針對商業折扣稅務處理的相關工作相比于會計處理操作環節更加嚴格,但實物折扣的稅務處理與商業折扣的稅務處理是相互一致的。同時,稅務處理要做到嚴謹有效,避免偷稅漏稅行為的發生。客觀講,商業銷售折扣處理與會計稅務處理二者存在本質性區別,但二者都需要在銷售額中扣除一定的折扣額,且折扣額不構成實現銷售額的重要部分。

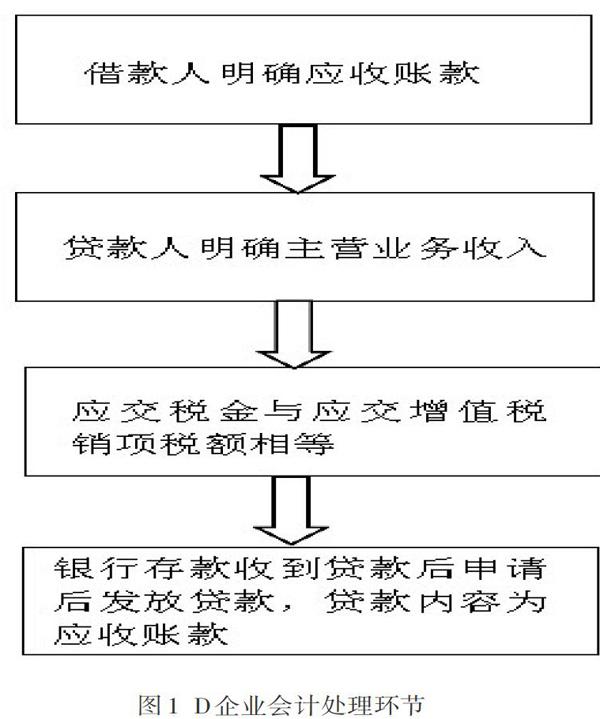

例如,D企業為增值稅一般納稅人,目前他們賒銷產品一批,貨款總金額為20萬元(稅前)。D企業為買方商業折扣10%,適用增值稅率為17%,它的代墊貨運雜費為1萬元。此時假設不計入計稅基數,僅僅考慮增值稅部分,不考慮其他稅種,則D企業的會計處理應該按照如下環節完成(如圖所示)。

(二)商業銷售折讓的會計與稅務處理方法研究

商業銷售折讓的會計與稅務處理過程主要在貨物銷售以后,考慮到貨物品種、質量等原因,銷售方應當給予購貨方一定的價格折讓,認真貫徹增值稅實施細則中第11、14條的相關規定,確保企業納稅人根據銷售折讓退還購買方相應增值稅額,對所發生折讓當期的銷項稅額進行相應扣減,爭取實現小規模納稅人的折讓退條件調整,最后明確發生折讓檔期的銷售額部分,再進行銷售折讓扣件。

例如,某個小規模納稅人企業賒銷了一批商品,商品價格含稅總價款達到20萬元。考慮到質量原因,其中按照18萬元收款,它的賬務處理流程應該為:

賒銷商品過程中借款營收賬款200000元;

貸款產品銷售收入為188558.83,應收稅金—應收增值稅為11142.17。

收回貸款借銀行存款180000元;

貸款營收賬款為200000元;

產品銷售收入為188558.83元;

應收稅金—應交增值稅(銷項稅額) 1114.27元。

結合上述情況,企業納稅人在發生了銷售折讓后,他們需要按照增值稅專用發票相關規定內容對條款情況進行針對性分析。另外在購買方已經完成賬務處理后,它的發票聯、抵扣聯等憑證都是無法收回的,需要銷售方開具發票的合理合法依據。

三、結語

綜上所述,企業在采用商業銷售折扣、折讓過程中需要對自身利潤問題進行會計與稅務有效處理,對會計利潤和需上繳稅金總量影響進行分析,深入考慮到價格價值因素,這對于企業財務管理優化具有一定正向促進作用。

參考文獻:

[1]胡麗蓉.基于銷售方的商業折扣、現金折扣與銷售折讓稅務與會計處理分析[J].商,2015(32):127.

[2]夏迎峰,肖斌.特殊銷售方式下商品收入的會計與稅務處理探析[J].科技創業月刊,2014(07):82-83,84.

[3]蔡秀勇.關于銷售退回的會計及稅務處理[J].財會研究,2011(04):39-40,46.

[4]李淑琴.若干特殊銷售方式的會計核算與稅務處理淺析[J].黑龍江生態工程職業學院學報,2013(03):45-46.

[5]田秀群.對商品銷售折扣與折讓以及銷售返利業務會計核算的探討[J].商業會計,2010(23):8-10.

[6]李曉東.淺談現金折扣、商業折扣與銷售折讓會計及稅務處理[J].農場經濟管理,2004(02):53-54.

作者簡介:

遲志超(1983.4-),女,漢族,山東蓬萊人,碩士研究生,總賬會計師;研究方向:快消品行業-會計賬務與財務分析。

猜你喜歡

中國科技博覽(2016年22期)2016-11-01 13:33:50

現代經濟信息(2016年19期)2016-10-20 17:39:15

現代經濟信息(2016年19期)2016-10-20 17:16:48

中國科技博覽(2016年18期)2016-10-19 10:22:11

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商場現代化(2016年22期)2016-10-18 20:34:16

商場現代化(2016年22期)2016-10-18 20:33:07

商(2016年27期)2016-10-17 05:50:19

大眾理財顧問(2016年8期)2016-09-28 13:45:18