企業所得稅稅收籌劃

2020-05-22 08:16:36王芷涵

企業科技與發展 2020年1期

關鍵詞:高新技術企業

王芷涵

【摘 要】稅收籌劃在經濟高速發展、市場高度活躍的當下,越來越受到企業的重視。所得稅稅收籌劃的方式繁多,會計政策的選擇是其中一種不可被忽視的方法之一。文章從會計政策和稅收籌劃的基本理論為基調出發,論述了會計政策的選擇對稅收籌劃的重要性。以高新技術企業杭州海康威視數字技術股份有限公司為例,以公司的會計政策和稅負情況作為切入點,對其需要改進的地方提出意見,也對其合理的稅收籌劃提出肯定。同時,提出了企業在稅收籌劃中可能面對的風險并給出建議。

【關鍵詞】所得稅籌劃;會計政策選擇;高新技術企業

【中圖分類號】F275 【文獻標識碼】A 【文章編號】1674-0688(2020)01-0152-02

1 理論基礎

1.1 所得稅籌劃稅收收益實現方式

在國家良好的政策背景下,有4種方法可以為企業爭取最大的稅收收益。一是使稅前利潤金額降至最低。二是盡量選擇低納稅義務。三是利用合理的時間差,緩繳稅款為企業爭得一筆無息貸款。四是利用稅收籌劃規避稅收風險,避免出現逃稅、偷稅的情況而影響企業長遠發展。

1.2 采用會計政策進行所得稅籌劃的事項

本文選擇了被允許在認證期3年內以15%的低稅率計算繳納所得稅的高新技術企業作為研究對象,從其固定資產折舊、研發費用加計扣除分析其會計政策選擇對所得稅稅收籌劃的影響。

2. 海康威視所得稅籌劃現狀分析

2.1 公司基本情況

杭州海康威視數字股份有限公司(簡稱海康威視)于2010年5月在深圳證券交易所上市。公司自成立以來,無論從視頻監控、安防還是智能物聯網及人工智能產業,都在技術積累、產品開發等方面積水成淵。2018年,公司研發投入達44.83億元。

2.2 海康威視稅負情況

(1)享受的稅收優惠情況。根據公司年報顯示,該公司在2017—2019年獲得國家高新技術企業的認定,享受國家針對高新技術企業頒布的優惠政策。在此期間,企業所得稅按15%稅率計繳。從2018年開始至2020年12月31日止,海康威視為研究新產品、新技術等投入的研發費用可以在據實扣除的基礎上再加計75%扣除,由于2018年為形成無形資產,所以在這里不考慮無形資產攤銷。

(2)企業所得稅的稅負承擔情況。2016—2018年,企業利潤總額從83億元上升至124億元,所得稅費用在2017年有大幅增加后,2018年有所下降,共計10.6億元。稅費下降的主要原因如下:一是企業對研發費用的投入從2017年的32億元增加至2018年的45億元,二是由于國家政策的改變,原本只享受50%的加計扣除率上升到了75%,由此給企業帶來由研發費用加計扣除增多而產生的節稅效果。雖然企業所得稅費用總體呈下降趨勢,但是其納稅調增額卻逐年上升且高于納稅調減額的增長幅度。通過分析發現,主要是子公司適用不同的較高稅率導致的。海康威視的所得稅仍有一定的籌劃空間。

3 會計政策選擇在稅收籌劃中的實際應用

3.1 成本類籌劃

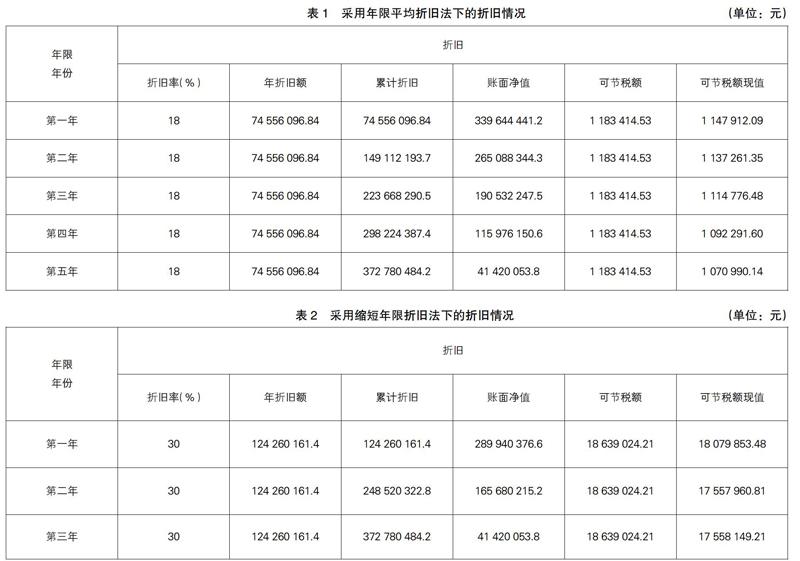

2018年,海康威視新增購置的通用及專用設備資產為414 200 538元,假設目前銀行同期存款利率為3%。海康威視的固定資產折舊年限和凈殘值率見表1。

(1)按原來采用的直線平均法計算出的數據見表1。

(2)按照縮短折舊年限法計算折舊額(見表2),由于稅法規定不得低于資產本身使用年限的60%,所以在這里假定折舊年限為3年,年折舊率為(1-10%)/3=30%。

根據表1、表2可以得出,企業在前3年可以扣減的折扣額最多的是縮短年限法。如果企業預計以后期間繼續符合高新企業技術認定的情況,則對于專用設備可以采用縮短年限折舊法。如果企業預測存在可能被取消資格認證的風險,則應選擇縮短年限折舊法,若不能選擇縮短折舊年限法的,即不能滿足低于規定年限60%的,選擇平均年限折舊法,以便在不能享受低稅率優惠期間有更多的費用可以抵扣。

3.2 費用類籌劃

2017年,海康威視費用總額達到32億元,通過加計扣除的研發費用為2.1億元,扣除比例為6.65%。2018年,海康威視研發費用上升至45億元,扣除比例超過10%。通過以上數據可以說明,海康威視在進行研發費用加計扣除申報時,被稅務機關剔除了許多不符合抵扣規定的金額,使得允許加計扣除研發費用的比例僅在10%左右。根據企業年報顯示,研發費用中的職工薪酬金額占總研發費用的比例高達72.7%,但加計扣除的研發費用總額還未占到職工薪酬的14.6%。由此可見,如果企業能先在職工薪酬的扣除上符合稅法準予扣除的規定,就能節省一筆非常可觀的開支。

4 海康威視稅收風險

4.1 高新技術企業資格認定的風險

海康威視的子公司杭州螢石網絡有限公司于2017年獲得高新技術企業資格認定,但是2018年將銷售和研發職能分立,故無法滿足高新技術的資格認定,則在2018年需按照按25%稅率計算繳納所得稅。如表1所示,2018年由于子公司適用不同稅率而導致的納稅調增項目較2017年增加了3 000多萬元,大大增加了企業稅負。

4.2 稅收政策變化產生的風險

目前,我國正處于高速發展的上升階段,技術的發展和創新是我國取得高質量發展的不竭動力。站在現階段的歷史條件下,海康威視獲得了非常大的政策支持和保障。但是,經濟發展和社會形態不是一成不變的。稅收籌劃必須站在合法的基礎上開展,稅收政策變化不僅可能會改變企業稅收籌劃的方向,甚至會造成企業在沒有準確判斷政策變化時,使企業處于違反法律法規的邊緣,企業應對這樣的風險給予高度重視,并配備相關的風險評估人員做出風險識別并制定應對措施。

參 考 文 獻

[1]王鐵萍,姜豪杰.淺論企業所得稅稅收籌劃的會計政策選擇[J].西部財會,2007(5):24-26.

[2]張新平.稅收籌劃的博弈分析[J].審計月刊,2004(12):54-55.

[3]肖音.淺論會計政策的選擇[J].黑龍江科技信息,2011(22):181,318.

[4]平含鈺.淺析企業所得稅的納稅籌劃[J].財經縱橫,2012(2):55-56.

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12