動態視角下的本量利綜合案例分析

2020-06-06 15:06:26周榮李蕓蕓

大眾投資指南 2020年1期

周榮 李蕓蕓

(廣州商學院會計學院,廣東 廣州 510000)

一、前言

眾所周知,本量利分析所考慮的相關要素主要包括銷售量、單價、單位變動成本、固定成本、目標利潤等因素。這些要素之間的基本關系式為:利潤=(單價-單位變動成本)×銷售量-固定成本。對于上述本量利分析的基本關系式,多數管理會計教材在構建案例時只從靜態的角度去考慮,假設其他變量不變,其中一個變量變動,計算出目標利潤。同時,混合成本的分解與本量利分析、變動成本法等相關知識點各自為政,互相脫節,這也使得財務學習者對于本量利分析方法在實際運用中存在一定的困惑。筆者針對上述情況,特意從企業連續經營發展的動態角度構建了一個綜合性案例,把本量利分析中各個互相聯系的知識點綜合在一起,以供財務學習者實際應用時借鑒。

二、動態視角下的本量利綜合案例資料

A公司生產單一產品,近5年的財務資料如下:

表一 A公司近5年相關財務數據

A公司計劃2×19年銷售收入比2×18年增長20%,單價預計20元/件,單位產品原材料費用預計3.5元,單位人工費用預計2.5元,單位產品維修費用預計1.8元,固定制造費用預計220萬元,管理費用與銷售收入之間采用高低點法進行分解預測,銷售費用與銷售收入之間采用回歸直線法進行分解預測,財務費用預計250萬元,試根據本量利分析模型預測2×19年的稅后利潤和基于變動成本法的預計利潤表。

三、案例計算分析

1.2×19 年預測銷售量:2,2 00×1 8×(1+20%)∕20=2,376萬件

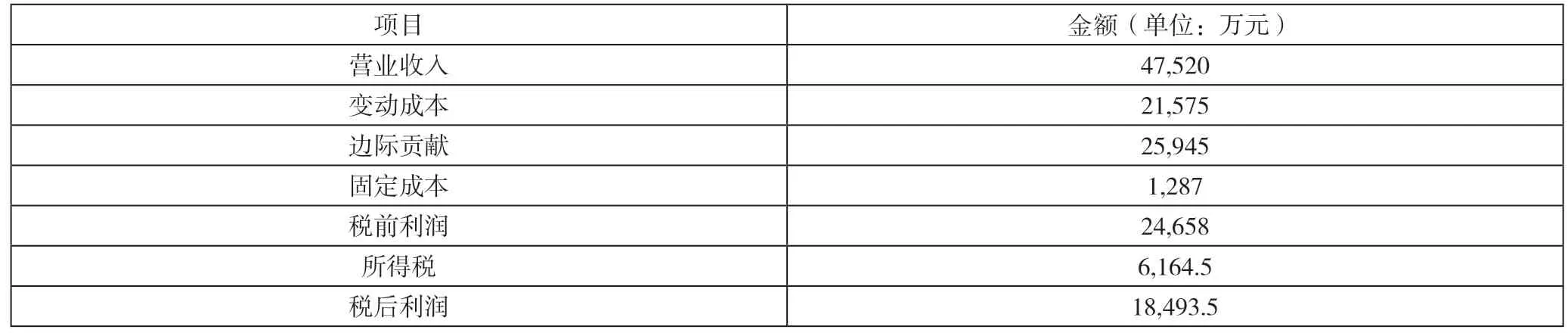

2,2×19年預測銷售收入:2,376×20=47,520萬元

3.2×19年預測原材料費用:2,376×3.5=8,316萬元

4.2×19年預測人工費用:2,376×2.5=5,940萬元

5.2×19年預測維修費用:2,376×1.8=4,277萬元

6.2×19年預測固定制造費用:220萬元

7.2×19年預測管理費用:

根據資料可得:500=a+b×(1,000×10)

850=a+b×(2,200×18)

解方程可得:a=382萬,b=1.18%

2×19年管理費用=382+1.18%×47,520=943萬元

其中:固定管理費用=382萬元 變動管理費用=561萬元

8.2×19年銷售費用:

表二 A公司近5年回歸直線法相關數據

2×19年銷售費用=435+5.22%×47,520=2,916萬元

其中:固定銷售費用=435萬元 變動銷售費用=2481萬元

9.2×19年財務費用:250萬元

10.綜上計算:

2×19年固定成本=220+382+435+250=1,287萬元

2×19年變動成本=8,316+5,940+4,277+561+2,481=21,575萬元

11.2×19年稅前利潤=47,520-21,575-1,287=24,658萬元

12.2×19年所得稅=24,658×25%=6,164.5萬元

13.2×19年稅后利潤=24,658-6,164.5=18,493.5萬元

四、變動成本法下的預計利潤表

表三 A公司2×19年度預計利潤表(變動成本法)

五、小結

通過上述動態的本量利綜合案例分析,我們可以較清晰地了解到收入、成本要素因時間和條件的變化而變化,即使是單價、單位變動成本、固定成本也是動態的,而不是一成不變的,切忌只靜態地看待收入和成本要素之間的關系。同時,混合成本分解、本量利分析模型、變動成本法等知識點通過案例綜合聯結在一起,為財務學習者在實踐中應用提供了借鑒范本。因此,企業在進行財務規劃、經營決策時,應在一定程度上改變傳統的本量利分析靜態觀,樹立積極的本量利分析動態觀。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少先隊活動(2021年2期)2021-03-29 05:40:48

新生代(2019年4期)2019-11-13 21:46:34

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

電影(2018年12期)2018-12-23 02:18:48

中國公路(2017年7期)2017-07-24 13:56:38

消費導刊(2017年15期)2017-07-13 01:27:43

現代經濟信息(2016年18期)2016-08-10 09:37:38

中國衛生(2015年4期)2015-11-08 11:16:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48