廣東省物流業發展現狀、問題與對策

2020-06-21 15:28:23劉剛橋張慶平師建華

中國經貿導刊 2020年14期

關鍵詞:高質量發展

劉剛橋 張慶平 師建華

摘 要: 物流業高質量發展是實現地區經濟高質量發展的重要支撐。從供給側對廣東省物流總量、基礎設施、物流主體以及物流環境展開分析,發現廣東省物流業發展仍面臨社會物流費用偏高、物流運行效益有待提升、區域發展不均衡、服務體系有待完善以及資源環境約束凸顯等問題,提出完善供給結構、創新供給模式、提升供給服務、優化供給環境等政策建議。

關鍵詞: 物流業 供給側改革 高質量發展 廣東物流

“十三五”以來,我國經濟發展進入新常態,受經濟結構、產品結構、需求結構的不斷調整,以及供給側結構性改革與降本提質的深入推進,國內物流業正呈現新的發展態勢。廣東作為中國經濟實力最雄厚、開放型經濟最具活力、現代物流業最具競爭力的地區之一,無論是在物流發展還是經濟發展上,均處于全國領先地位。隨著粵港澳大灣區、自貿區等重大戰略的深入實施,積極推動物流業降本增效,促進物流業高質量發展是調整廣東經濟結構、深化供給側改革、實現高質量發展的重要支撐。

一、廣東省物流業發展現狀

(一)物流總量供給現狀

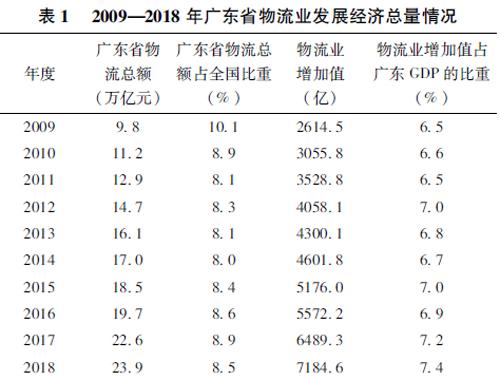

1.物流經濟總量。近年來,廣東省物流業得到迅速發展,已成為廣東省經濟轉型升級、高質量發展的重要支撐和拉動經濟增長的先導力量。2018年,廣東省實現社會物流總額為23.9萬億元,占全國社會物流總額的8.5%,其中2017年工業品物流總額占比為89.7%,進口貨物物流總額占比為8.0%,農產品物流總額占比為1.5%。2018年全年實現物流業增加值為7184.6億元,占廣東省GDP的比重為7.4%,占廣東省第三產業增加值比重為13.6%。2018年廣東省社會物流總費用為1.38萬億元,物流總費用占GDP比重為14.2%,略低于全國的14.8%

從發展趨勢看,2009-2018年間,廣東省物流業總額年均增長為10.5%,比廣東省GDP年均增長速度高0.1個百分點,但占全國社會物流總額的比重呈波動下降態勢(見表1)。2018年較2009年下降1.6個百分點,物流業增加值年均增長為11.9%,較廣東省GDP年均增長速度高1.5個百分點,且物流業增加值占廣東省GDP的比重呈穩步上升態勢,2018年? [LL]比2009年上升了0.9個百分點,說明物流業對經濟增長的貢獻率不斷提升。

2.物流貨運總量。從物流貨運量看,2018年廣東省全年各種運輸方式完成貨運量424817萬噸,完成貨物周轉量28642.51億噸公里,快遞業務量為1296195.7億件(見表2)。2009-2018年間,貨運量、貨運周轉量、港口吞吐量、集裝箱吞吐量、民航貨物吞吐量、快遞業務量均保持快速增長,年均增長分別為10.0%、21.6%、8.3%、8.7%、8.1%、46.3%,公路、港口運輸能力不斷增長,尤其是快遞業務量增長十分迅速,占全國的比重超過1/4,快遞業務收入占比超過1/5,郵政業第一大省的地位進一步夯實。

從各種方式貨物運輸量占全國比重看,2009—2018年期間,貨運量、貨運周轉量、港口吞吐量、集裝箱吞吐量、民航貨物吞吐量、快遞業務量占全國的比重均呈現不成程度提升(見圖1)。其中民航貨物吞吐量占全國比例超四成,10年間提升7.6個百分點,快遞業務量,貨運周轉量占全國比重提升最快,由2009年的4.0%提升至2018年的14.0%,快遞業務量占比保持波動上升態勢,10年間上升2.8個百分點。

(二)物流基礎設施供給

1.交通基礎設施。廣東作為物流大省,基礎設施居國內先進水平。2018年廣東省公路通車里程為21.8萬公里(見表3),其中等級公路里程比重為96.1%,比全國水平高4.1個百分點,高速公路里程達到0.90萬公里,公路密度為132.7公里/百平方公里,鐵路營業里程為4630公里,內河通航里程為12111公里,港口碼頭泊位有2498個,其中萬噸級泊位有316個,民用載貨汽車擁有量達到218萬輛,公路營運載貨汽車噸從基礎設施占全國比重看,2018年公路通車里程、鐵路營業里程、內河通航里程、公路營運載貨汽車噸位數占全國比重分別為4.5%、3.5%、9.5%、4.7%。從占比的變化趨勢看

(見圖2),除鐵路營業里程占比穩步提升外,公里通車里程、公路營運載貨汽車噸位數占比呈不同程度下降,這主要是近年廣東大力發展高速鐵路。根據《廣東省綜合交通運輸體系發展“十三五”規劃》,到2020年要基本形成以高鐵為骨干的鐵路網絡。

2.物流信息化設施。近年來,云計算、大數據、物聯網、人工智能等新技術在物流領域的應用不斷深入,廣東省物流信息化建設步伐也不斷加快。2018年,廣東省每百家企業擁有網站數60個,有電子商務交易活動企業數比重為9.8%,電子商務銷售額達到27829.9億元,互聯網寬帶接入端口達到6482.3萬個,接入用戶數達到3246.8萬戶(見表4)。與全國相比,廣東省每百家企業擁有網站數比全國多4個,但有電子商務交易活動的企業數比重比全國低0.2個百分點,互聯網寬帶接入端口、互聯網寬帶接入用戶占全國比重分別為9.4%、8.8%。2013年以來,廣東省重點建設現代產業500強項目—南方現代物流公共信息平臺、南方物聯網示范工程等一批信息平臺項目相繼上線運營,物流信息化水平不斷提升。

(三)物流主體供給

物流企業實力不斷增強,物流服務能力顯著提升。全省現有各類物流企業超20萬家。截至2018年底,廣東省共有A級物流企業340家(見表5),其中5A級物流企業28家,比2009年分別增長了3.3、3.7倍,A級物流企業占全國(5025家)[1]的6.8%,5A物流企業數量占全國(310)的9.0%,數量居全國前列,并涌現了順豐、寶供、安得、南方、招商局、廣東省航運集團等等一批現代化、規模化、品牌化物流領軍企業。另外,根據廣東省統計數據顯示,2017年廣東交通運輸、倉儲和郵政業有法人單位49663個,有產業單位數64235個。

物流園區發展迅速,規模不斷壯大。2013年廣東省組織培育了首批20家示范物流園區,其中林安物流園、南方物流集團物流園、深國際華南物流園先后入選國家級示范物流園區。目前,全省建有各類物流園區超360家,主要分為7大類:港口物流園、航空物流園、鐵路物流園、醫藥物流園、公路物流園以及冷鏈物流園,其中規模較大的超過20家,主要分布在珠三角地區。同時,為促進物流降本增效,加快推進貨運樞紐(物流園區)建設,“十三五”期間,廣東規劃建設11個多式聯運型貨運樞紐(物流園區)和一批樞紐貨運站場(交通物流園區)。

(四)物流環境供給

1.物流政策供給。2013年來,隨著供給側結構性改革的深入推進,國家、省、市等不同層面著重加強行業頂層設計和布局規劃,廣東省陸續出臺系列支持現代物流業發展的政策措施,主要包括綜合物流、商貿物流、交通運輸等方面,物流業政策環境持續改善,相關政策見表6。

2.物流政務服務。近年來,廣東省積極貫徹落實物流業降本增效行動方案,大力推進物流業高質量發展,不斷優化物流相關政府服務流程,有效提高了物流運行效率。一是梳理和精簡物流行業行政審批事項。2017年,廣東省進一步放寬對物流企業和從業人員資質的行政許可和審批條件。二是繼續落實營改增等減稅政策,鼓勵物流企業申報高新技術企業享受高新企業所得稅優惠政策。三是推動廣東省電子口岸應用,積極推進國際貿易通關、檢驗檢疫、結匯、繳進口稅等關鍵環節“單一窗口”綜合服務體系建設,進一步提升通關效能。廣東省自貿區推出國際貿易“單一窗口”“線上海關”、進出口商品全球質量溯源體系等一批標志性改革,通關效率整體提升50%以上,其中“互聯網+易通關”改革是全國首創。

二、廣東省物流業發展面臨的挑戰

(一)社會物流費用偏高

2018年廣東省社會物流費用占GDP的比重為14.2%,比全國平均水平低0.6個百分,但是與經濟發達國家8%-9%水平[2]相比,廣東省物流運行成本依然較高。另外,值得注意的是,從變化趨勢看,2009-2018年期間廣東省雖然始終優于全國水平,但優勢逐步減弱(見表7)。但是,從噸公里成本看,2017年廣東省噸公里成本為0.48元,優于同期全國平均水平的0.61元,也略優于發達國家平均水平的0.51元[3],這說明從噸公里綜合成本看,廣東物流運行費用較好,但目前國際公認的物流成本衡量標準是社會物流總費用占GDP的比率。另外,廣東省社會物流需求系數保持相對穩定,維持2.4-2.5之間,而全國物流需求呈現波動上升態勢,說明廣東省經濟發展對物流的依賴性比全國要弱。

(二)物流運行效益有待提升

從物流運行效益看,2018年廣東省每百元社會物流總額花費的社會物流總費用為5.77元,要比全國平均水平高1.07元,這說明廣東省物流運行效益低于全國平均水平。自2010年來,廣東省每百元社會物流總額花費的社會物流總費用始終高于全國平均水平,而且呈現逐年擴大的態勢。從全社會物流總費用構成看,2017年廣東省社會物流管理費用占比為13.2%,較2009年降低1.8個百分點(見表8),與同期全國平均水平持平,與發達國家平均占比3%-5%[4]還有較大差距,這說明廣東省物流企業管理水平、信息化程度仍有較大提升空間。

(三)物流區域發展不平衡

近年來,區域經濟發展不平衡已成為制約廣東經濟社會發展的突出矛盾。2018年珠三角、粵東、粵西、粵北地區的地區生產總值占全省比重分別為80.2%、6.6%、7.4%和5.8%,東翼西北地區合計占比不足五分之一,且珠三角與東翼西北經濟總量絕對差距呈不斷擴大態勢。另外,社會消費品零售總額四個地區占全省比重分別為71.3%、10.4%、10.1%、8.2%,出口總額分別占比為95.1%、2.3%、1.0%、1.6%,區域經濟社會發展不協調進一步加劇了物流業發展的區域不平衡。

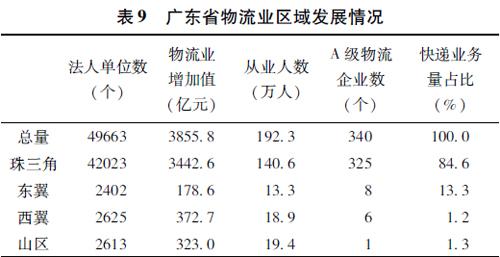

2018年珠三角、東翼、西翼、山區物流業增加值占全省比重分別為89.3%、4.6%、9.7%、8.4%,珠三角地區物流業法人單位數、從業人數、A級物流企業數、快遞業務量占比分別占全省比重為84.6%、73.1%、95.6%、84.6%,見表9,珠三角均占絕對優勢。2013年來,廣東省相繼印發《關于進一步促進粵東西北地區振興發展的決定》、《關于構建“一核一帶一區”區域發展新格局促進全省區域協調發展的意見》,以推動粵東粵西粵北發展提速,為物流業的區域協調發展提供了保障。

(四)物流服務體系有待完善

隨著互聯網+等信息技術的不斷應用,新產業、新業態和新商業模式蓬勃發展,2018年廣東省跨境電子商務進出口759.8億元,增長72.0%,商品、服務類電子商務交易額達到4.8萬億,同比增長14.8%,電商物流的快速發展對物流業的服務要求提出了挑戰。截至2018年底,廣東省A級物流企業數占全省物流法人單位數不到1%,行業集中度明顯不足,另外物流業作為派生需求[5],由于物流企業缺乏前瞻布局,且物流企業缺乏創新動力,業務創新不足,無法滿足客戶多方位服務新需求,造成供需結構性矛盾。同時,物流系統整合不足,當前廣東省正積極建設物流樞紐體系和多式聯運體系,但目前物流基礎設施、信息網絡、運營網絡等尚未有效整合,高效、順暢、便捷的綜合交通運輸體系尚未形成,物流技術裝備水平仍有較大提升空間。此外,高素質高層次、復合型高端物流人才供給不足,尤其是適用于“互聯網+物流”、供應鏈金融等新業態的新興人才較為缺乏。

(五)資源環境約束凸顯

隨著城鎮化的發展和城鎮建設用地的擴展過快,土地資源日趨緊張。根據廣東省自然資源廳的數據顯示,珠三角部分城市建設用地瓶頸凸顯,深圳、佛山、東莞、中山等市國土開發強度超過30%數據來源:《廣東省國土規劃(2016-2035年)》,廣東省自然資源廳。2016年廣東省國有建設用地供應總量為34649公頃,其中工礦倉儲用地為11040公頃,同比減少9.1%,占總量的比例為31.9%,較2015年減少4.5個百分點。其中,深圳、茂名工礦倉儲用地占供應總量的比重分別為[HJ1.9mm]11.1%、16.8%,均遠低于廣東省平均水平。同時,物流用地投入高、回報周期長[6],導致用地規劃審批較為困難。隨著土地供應總量的減少以及用地指標的緊張,倉儲用地租金及使用成本呈明顯的上升態勢,進一步制約了物流業的發展壯大。另外,不合理運輸、過度包裝、綠色低碳意識不強等問題進一步加大了資源能源的浪費,影響了物流業可持續發展。

三、促進廣東省物流業高質量發展的政策建議

當前應主動適應新形勢下經濟結構、需求結構的變化,把握“一帶一路”“自由貿易區”“粵港澳大灣區”建設機遇,堅持問題導向,以供給側結構性改革為主線,以“降本、增效、提質”為目標,以完善供給結構、創新供給模式、提升供給服務、優化供給環境為發展路徑,優化物流資源配置,提升物流服務能級,降低全社會物流成本,促進物流業轉型升級和高質量發展。

(一)完善供給結構

1.提升基礎設施結構。一是加強物流基礎設施的頂層設計和統籌規劃。以建設交通強省為綱要,以粵港澳大灣區為發展契機,編制實施粵港澳大灣區基礎設施互聯互通專項規劃,統籌公路、機場、港口、軌道交通等設施建設,加快粵港澳大灣區交通一體化建設。二是補齊物流基礎設施配套短板。以廣州、深圳兩個國家級物流樞紐城市,優化交通樞紐與物流節點空間布局,深入實施多式聯運示范工程,加強不同運輸方式間的有效銜接,推動產業、資源、要素沿通道向樞紐集聚,打造“通道+樞紐+網絡”的物流運行體系。

2.完善市場主體結構。一是實施物流市場主體引育工程。以物流總部企業引進和本土龍頭企業培育為重點,打造一批主營業務突出、核心競爭力強、管理水平先進的國家5A級物流龍頭企業。二是實施中小物流企業培育提升計劃。鼓勵中小物流企業服務規范化,積極引導企業申報A級物流企業,鼓勵中小物流企業加快資源整合、功能整合和服務延伸,組建現代物流企業聯盟。

(二)創新供給模式

1.推動產業深度融合。一是推動物流業與制造業深度融合。依托廣東制造產業優勢,加快建設與制作產業配套的生產服務型物流園區建設,深入開展制造業與物流業聯動發展試點示范,鼓勵物流企業向產業上下游延伸服務范圍。二是推動物流業與商貿業深度融合。依托廣東現有大型商貿市場和國際采購集散中心,促進物流企業、商貿企業、電商企業的深度合作,尤其是加快完善電商物流基地建設。

2.培育物流新業態。一是大力發展物流新模式。探索基于“互聯網+”的車貨匹配、運力優化、運輸協同、倉儲交易等共享經濟新模式,大力培育云物流、智慧物流、跨境物流、海外倉、眾包物流、金融物流等新模式、新業態。二是推動供應鏈創新發展。鼓勵物流企業發展以個性化定制、柔性化生產、資源高度共享為特征的虛擬生產、云制造等現代供應鏈模式,加快培育一批供應鏈創新管理的龍頭示范企業。

(三)提升供給服務

1.提升技術和裝備水平。一是加快新技術應用。加快移動互聯網、無人駕駛、大數據、人工智能、新能源等新技術應用和推廣,實施智慧物流示范工程,鼓勵有條件的物流企業積極采用更先進的運輸技術、倉儲技術、裝卸搬運技術與信息技術等。二是加快先進裝備應用。大力推進智能分揀設備、自動化立體倉庫、智能搬運機器人、RFID智能標簽、無人機、無人倉等新技術裝備的推廣應用。

2.提升物流服務能級。一是推動物流企業服務創新。支持物流企業開展無車承運人、信用價、交易結算、融資保險等增值服務。鼓勵物流企業利用物聯網等先進技術優化業務流程,提高物流流程標準化和物流過程可視化水平。二是鼓勵物流企業經營模式創新。引導企業引入新思維、新理念,聯合行業協會開展管理提升培訓,吸引高層次物流人才落戶廣東。

(四)優化供給環境

1.深化物流領域“放管服”改革。一是加大物流領域體制機制改革力度,清理、精簡行政審批事項,探索建立物流領域“負面清單”和審批事項的“單一窗口”。二是摸清貨物通關存在的堵點、痛點,依托廣東自貿區,探索智能通關新模式,優化進出口貨物通關流程,提高報關、清關時效,提供全天候通關保障。

2.加大政策扶持力度。一是完善降本增效實施細則。落實《廣東省物流業降本增效專項行動實施方案(2017—2018年)》,推進增值稅等實質性減稅,對無車承運人、物流科技型企業實施普惠性稅收免除。二是建立高質量發展的配套支撐體系,完善現代物流業統計制度、健全物流標準規范體系、構建物流高質量發展評價體系、健全完善物流行業信用體系。三是聚焦制約物流降本增效的突出問題,創新用地、融資、稅收、收費等針對性強、務實管用的支持機制與方式。

參考文獻:

[1]何黎明.2018年我國物流業發展回顧與2019年展望[J].物流技術與應用,2019,24(4).

[2]魏際剛.中國物流業發展的現狀、問題與趨勢[J].中國經濟報告,2019(1).

[3]王肖文,龐曉宇,楊勇.廣東省物流降本增效制約因素與推進路徑研究[J].綜合運輸,2018(5).

[4]丁俊發.改革開放40年中國物流業發展與展望[J].中國流通經濟,2018,32(4).

[5]翁心剛.對我國物流業特征及創新發展的再思考[J].中國流通經濟(3).

[6]何黎明.中國物流業供給側結構性矛盾及改革思路[J].中國市場,2016(26).

〔本文系2017年度廣東省教育廳科研特色創新類項目“廣東省生產性服務業供應鏈的發展路徑與政策研究”(項目編號:2017GWTSCX052);2016年度廣東省哲學社會科學規劃學科共建項目“供給側結構性改革視角下提升廣東物流業效率的路徑與政策研究”(項目編號:GD16XYJ18)階段性成果〕

〔劉剛橋(通訊作者)、張慶平、師建華,順德職業技術學院商學院〕

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48