杜邦財務分析體系改進前后的比較分析

2020-07-10 21:27:08彭怡陳東方朱鴻兵陳文余佳霖

科學與財富 2020年13期

關鍵詞:現金流量

彭怡 陳東方 朱鴻兵 陳文 余佳霖

摘 要:傳統杜邦財務分析體系的局限性會影響企業對財務狀況和經營成果的綜合分析,引入現金流量的杜邦財務分析體系與之比較,應用到南京熊貓,得出改進杜邦財務分析體系可幫助企業更有效進行綜合分析。

關鍵詞:財務分析; 現金流量;南京熊貓

一、改進前后杜邦分析體系的對比

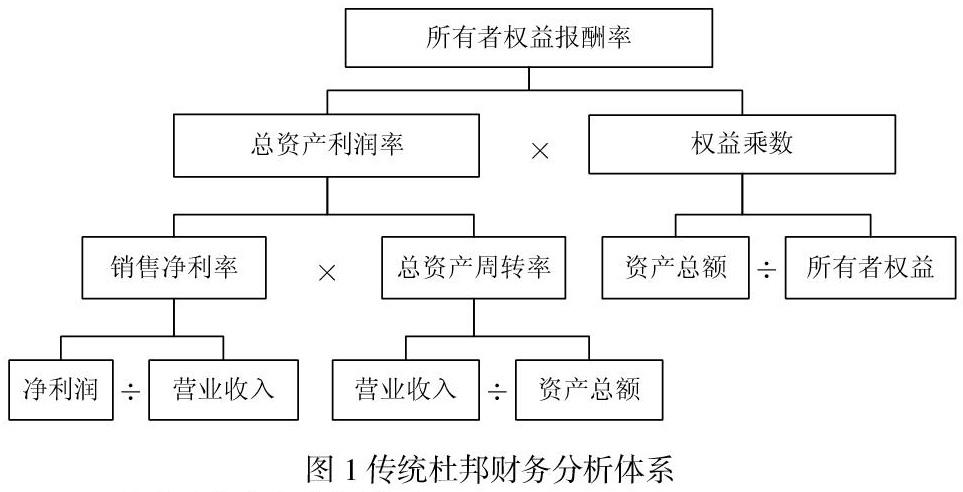

(一)傳統杜邦分析體系

杜邦財務分析體系(見圖1)是利用主要財務比率之間的內在聯系和層級關系,對企業財務報表進行綜合分析,全面評價企業財務狀況和經營成果的方法。

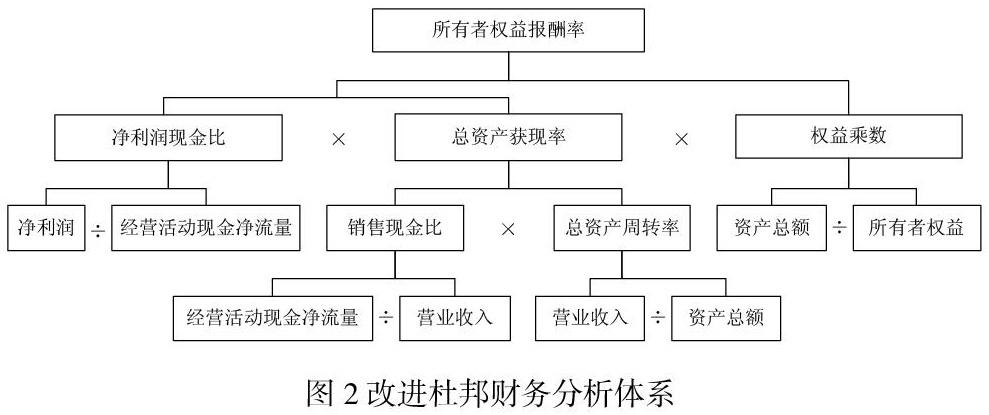

(二)改進后的杜邦分析體系

改進的杜邦財務分析體系(見圖2)仍以權益報酬率為核心指標,在原有結構的基礎上保留權益乘數,分解過程中引入與經營性現金流量相關的現金指標,即將銷售凈利率替換為凈利潤現金比和總資產獲現率。

二、改進前后的杜邦財務分析體系在南京熊貓的應用

南京熊貓電子股份有限公司,簡稱“南京熊貓”,是我國電子行業的骨干企業。南京熊貓以智能制造、現代數字城市和電子制造服務為主營業務,研發水平居全國領先地位。

(一)南京熊貓財務數據資料

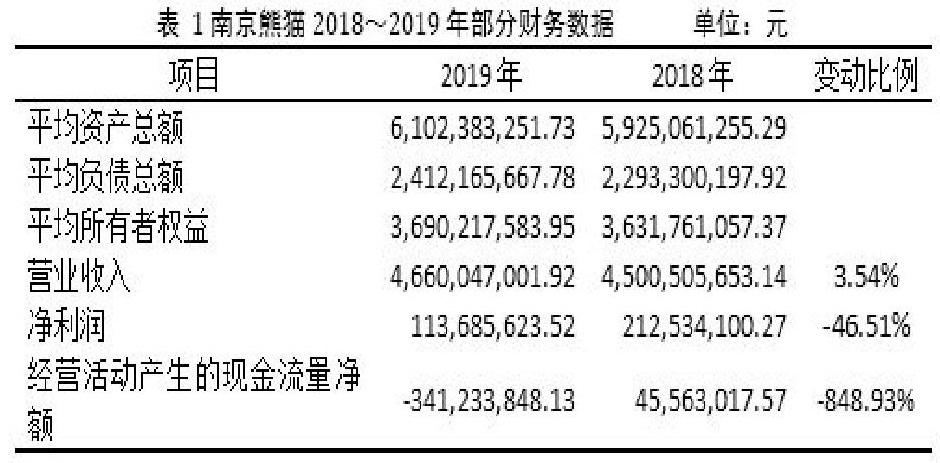

2018-2019年南京熊貓合并報表數據(見表1),對其財務狀況和經營成果進行分析。

(二)傳統杜邦分析法的應用

在傳統杜邦財務分析體系的基礎上,運用連環替代法,將所有者權益報酬率的影響因素分解三個方面,經計算主要指標數據如表2所示。

由表2可知,南京熊貓2018年、2019年所有者權益報酬率分別為5.85 %、3.08 %,2019年所有者權益報酬率較2018年降低2.77%。銷售凈利率變動對所有者權益報酬率的影響最明顯,下降2.28%的影響為-2.83%,相比之下總資產周轉率和權益乘數變動的影響不大,分別為0.02%和0.04%。以上三種影響因素的共同作用下,南京熊貓所有者權益報酬率下降2.77%。

以上分析證明影響所有者權益報酬率變動的主要因素為銷售凈利率,公司銷售收入對應的收入水平降低。由表 1可知,2019年營業收入比2018年增長3.54%的同時,凈利潤下降46.51%,說明企業經營的成本費用一定幅度增加,對于提高銷售凈利率,具體可通過提升產品服務質量穩步提高營業收入、加強管理降低成本費用等途徑實現。

(三) 改進杜邦分析法對傳統方法的補充

基于改進杜邦財務分析體系,運用連環替代法,將所有者權益報酬率的影響因素分解為四個方面,經計算主要指標數據如表3所示。

由表3可知,凈利潤現金比變動對所有者權益報酬率的影響最大,凈利潤現金比下降499.78%的影響為-6.27%,其次是銷售現金比,下降8.33%的影響為3.44%,最后是總資產周轉率和權益乘數。以上四種影響因素的共同作用下,南京熊貓所有者權益報酬率下降2.77%。

以上分析說明凈利潤現金比和銷售現金比變動對所有者權益報酬率的影響相對較大;凈利潤現金比下降499.78%,說明公司盈利質量變差;銷售現金比下降8.33%,說明公司收入質量有所下降。經營性現金流量明顯減少,據南京熊貓2019年年報:“由于當期采購產品支付貨款所致”,說明該企業可能為降低成本、提高效率選擇大批量購貨,但同時未重視現金短缺的問題。

綜上所述,傳統杜邦分析中的銷售凈利率只能分析公司的盈利能力,相比之下,改進后的凈利潤現金比和銷售現金比還能分析盈利質量與收入質量,使公司現金流量的問題得到反映與重視。前者分析中未能表現南京熊貓經營性現金凈流量的情況,而后者恰巧彌補了這一缺陷,且在南京熊貓的應用分析上效果明顯,使公司在利用杜邦分析法時更真實全面。

作者簡介:

彭怡,女,漢,1999年1月生,重慶南岸人,本科生,研究方向:財務分析.

2019年重慶工商大學融智學院輔導員工作室項目“正濃學風工作室”階段性成果.

指導教師:游登貴

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44