我國人工智能產業上市公司經營效率研究

2020-07-14 10:27:12楊云飛高婉瑩張譯方華連連

會計之友 2020年14期

關鍵詞:影響因素

楊云飛 高婉瑩 張譯方 華連連

【摘 要】 基于我國2014—2018年30家人工智能產業上市公司經營效率面板數據,從靜態視角出發,采用DEA模型對人工智能產業上市公司經營效率進行測算;結合Malmquist指數法,聚焦動態視角,對人工智能上市公司經營效率動態趨勢變化進行測度分析;通過構建Tobit回歸模型,深度分析人工智能產業上市公司經營效率影響要素。研究結果表明:我國人工智能產業上市公司整體經營效率不高且處于下降趨勢,主要原因在于規模效率較低;總資產周轉率、上市年限與經營效率具有顯著相關性,二者是影響人工智能產業上市公司經營效率的重要因素。根據實證研究結果,提出了促進其經營效率提升的相關建議。

【關鍵詞】 人工智能產業; 經營效率; DEA-Malmquist指數; Tobit模型; 影響因素

【中圖分類號】 F272.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)14-0115-07

一、引言

人工智能是引領新一輪科技革命和產業變革的戰略性技術,加快發展新一代人工智能事關我國能否抓住新一輪科技革命和產業變革的機遇[ 1 ]。2017年7月8日,國務院印發了《新一代人工智能發展規劃》(國發〔2017〕35號),系統部署和規劃了面向2030年我國新人工智能發展的總體思路、戰略目標和主要任務、保障措施,這表明人工智能已上升為國家戰略。2019年3月26日,中央全面深化改革委員會第七次會議審議通過了《關于促進人工智能和實體經濟深度融合的指導意見》,這對加快發展新一代人工智能,推進人工智能與實體經濟深度融合具有戰略性指導意義。國家對人工智能的重視,是當代產業發展的必然趨勢。然而,我國人工智能產業發展尚處于初級階段,與發達國家相比仍存在差距。人工智能上市公司作為人工智能產業的主要組成部分,目前仍存在研發投入不足、關鍵核心技術與高端裝備對外依存度較高等諸多問題,因此人工智能產業上市公司經營發展面臨巨大的壓力和挑戰。鑒于此,探究我國人工智能產業上市公司經營效率及其關鍵影響因素,并針對性地提出相關發展建議,從而提升人工智能產業的核心競爭力,是當下亟需解決的重要問題。

目前,國內外鮮有涉及人工智能產業經營效率的相關研究成果,而國內外學者基于不同視角對經營效率則進行了諸多研究。國外學者對經營效率的研究主要集中于以下兩個方面:一是采用DEA模型或DEA與Malmquist指數、Tobit等模型相結合對醫院[ 2 ]、木材行業[ 3 ]、航空公司[ 4 ]等不同研究對象經營效率進行測度分析;二是探究質量、運營成本、不良貸款等影響因素與經營效率的關系。Marta Arbelo-P■rez等[ 5 ]分析了產出質量對酒店經營效率的影響,研究表明質量對酒店成本效率有負向影響,對利潤效率有正向影響。Sakthidharan等[ 6 ]探究了運營成本對印度航空公司效率的影響,研究發現與全方位服務運營商相比,低成本運營商呈現出更高的規模效率。Partovi等[ 7 ]對不良貸款與銀行效率之間的關系進行探究,結果支撐了不良貸款對技術效率產生負面影響的觀點。

國內學者對經營效率的研究相對較多,聚焦于以下兩個方面:一方面是采用熵權法、主成分分析法、隨機前沿分析方法等對經營效率進行分析研究。其中,郭小鈺[ 8 ]基于浙江義烏小商品城公司2002—2013年年報數據,采用熵權法對專業市場的經營績效進行分析研究。羅曉芃等[ 9 ]在構建影院經營績效評價指標體系基礎上,采用主成分分析法對影響經營績效進行研究。張大鵬等[ 10 ]采用隨機前沿分析方法測算了中國星級飯店的經營效率,提出了提升其經營效率的相關政策啟示。另一方面是基于DEA模型對保險公司[ 11 ]、制造業上市公司[ 12 ]、生物科技類上市公司[ 13 ]等不同主體的經營效率進行測度研究。

綜上所述,國外學者基于定量研究方法對產業經營效率及影響因素與經營效率之間的關系進行了研究。相較于國外關于經營效率的研究,國內學者更偏重于采用多種評價方法對產業經營效率進行測度。然而,目前國內外關于人工智能產業經營效率的研究鮮見。同時對人工智能產業的研究更多側重于定性分析視角,而基于定量視角的相關研究成果較為匱乏。

鑒于此,本文以人工智能產業上市公司為切入點,以經營效率面板數據為基礎,采用DEA-Malmquist指數,分別從靜態和動態兩個角度對經營效率進行測度研究;通過構建Tobit回歸模型,探究影響人工智能產業上市公司經營效率的關鍵因素,從而提出提升經營效率的相關發展建議。本研究對現有研究層面的推進重點體現在:立足于實證研究,豐富并完善了人工智能產業研究的定量分析成果;結合橫向與縱向對比分析,探析人工智能產業上市公司經營效率發展趨勢,挖掘導致經營效率偏低的主要原因;結合上市公司經營效率特性與資本特性,從多元化視角出發,剖析影響人工智能產業上市公司經營效率的主要因素,提出切實、可操作性的相關發展建議。

二、研究方法和數據來源

(一)研究方法

根據上文分析可知,國外學者[ 2-4 ]及國內學者[ 11-13 ]基于DEA模型對不同產業經營效率進行了測度研究,證明DEA模型能夠很好地解決經營效率測算問題,因此本文選取DEA模型來測度人工智能產業經營效率。

1.DEA模型

數據包絡分析法(DEA)是1978年由運籌學家Charnes等[ 14 ]首次提出的一種系統評價研究方法,是測度多投入、多產出的決策單元(DMU)相對效率的一種非參數統計方法。

DEA模型最有代表性的是CCR模型和BCC模型。其中,DEA-CCR模型的應用前提為DMU的規模報酬固定不變,而測算人工智能產業經營效率屬于可變規模報酬的情況。因此,本文選取考慮規模報酬的DEA-BCC模型。

DEA-BCC模型的基本形式如(1)所示:

其中,eT=(1,1,…,1)∈Em;eT=(1,1,…,1)∈Es。?著是非阿基米德無窮小量,s-、s+為松弛變量。

DMUj0為DEA有效的充要條件是上述約束問題的最優解VD=1,且其最優解λ0=(λ01,λ02,…,λ0n)T。s0-、s0+、?茲0均滿足VD=?茲0=1,s0-=0,s0+=0;若VD≠1,則DMUj0為非DEA有效[ 15 ]。

2.Malmquist指數

Malmquist生產率指數最初由Malmquist[ 16 ]提出,Caves等[ 17 ]學者在距離函數等理論基礎上,將該方法應用到生產率變動情況的測算,通過取幾何均值的方式來構造表示生產率變化的Malmquist指數。借鑒Fare等[ 18 ]的思路及張悟移、楊云飛[ 15 ]的研究成果,將Malmquist指數以兩部分乘積的變換形式進一步分解。

在規模收益不變的情形下,Malmquist指數可分解為技術效率變動指數(effch)與技術進步變動指數(techch):

在規模收益可變的情形下,Malmquist指數可進一步分解為:

其中,以C代表不變規模收益,以V代表可變規模收益,(xt,yt)和(xt+1,yt+1)為t至t+1時期的投入產出向量,dtc/v和dt+1c/v為t至t+1時期的產出距離函數。

因此,Malmquist指數可分解為:

Mt,t+1v,c=(xt+1,yt+1,xt,yt)=effch×techch=pech×sech× techch? (6)

其中,Mt,t+1v,c表示生產率變動情況,effch代表技術效率變動指數,techch代表行業技術進步情況,pech代表管理提升使技術效率發生的變化,sech代表DMU向最佳規模靠近。

3.Tobit模型

為了進一步探究人工智能產業經營效率的影響因素,采用DEA-BCC模型測算出的綜合技術效率值為因變量(被解釋變量)、相關影響因素為自變量(解釋變量)建立回歸模型,從而分析各影響因素對經營效率的影響。由于DEA-BCC模型測算的效率值介于0~1之間,屬于截斷數據,若采用最小二乘法進行回歸會產生偏差,且估計量是不一致的[ 19 ],因此本文選取James Tobin[ 20 ]提出的受限因變量回歸模型(Tobit模型)進行回歸分析。Tobit模型表示如下:

其中,y*是潛在因變量,xi是自變量,?茁是系數,誤差項?滋i獨立且服從正態分布:?滋i~N(0,σ2)。

(二)數據來源

人工智能產業是一種多投入、多產出的復雜系統,因此合理地選取投入產出指標是人工智能產業上市公司經營效率測算的關鍵。關于投入指標,衡量上市公司投入水平一般是從人、財、物三個角度出發。基于人力角度,多數學者選取“員工人數”作為人工智能產業上市公司人力投入指標;基于財力、物力角度,“資產規模”是上市公司在經營活動中投入資源規模的體現,能夠有效反映上市公司的財力、物力水平。此外,由于人工智能上市公司屬于技術密集型產業,研發是人工智能產業的核心驅動力,因此選取“研發費用”指標作為投入指標。關于產出指標,立足于人工智能產業上市公司在生產經營活動中產生的實際收益視角,選取“凈利潤”“每股凈資產”及“經營活動現金流量凈額”來衡量其產出水平。其中,“凈利潤”能夠反映上市公司的真實盈利能力;“每股凈資產”體現了上市公司每股股票所具備的資產現值,是衡量上市公司內在價值的關鍵指標之一;“經營活動現金流量凈額”是上市公司主營業務收入創造的現金流量,反映了上市公司的真實價值。

綜上所述,本文選取的投入指標為:員工人數(單位:人)、資產規模(單位:億元)、研發費用(單位:億元);選取的產出指標為:凈利潤(單位:億元)、每股凈資產(單位:元)、經營活動現金流量凈額(單位:億元)。

本文聚焦上市公司人工智能板塊,考慮數據的可得性和完備性,剔除ST股及數據缺失的樣本,選取30家人工智能上市公司為研究對象進行實證研究。樣本數據主要源自于Wind數據庫、CSMAR、RESSET金融研究數據庫及上交所、深交所網站公布的上市公司年報,樣本時間序列為2014—2018年,各項指標的描述性統計如表1所示。

由于DEA-Malmquist指數測算要求投入產出指標值為正數,根據表1可知,凈利潤、經營活動現金流量凈額指標數據為負數,因此本文采用式(8)對樣本中含有負數的數據指標進行無量綱化處理。

其中,xij為樣本數據中第j家上市公司的第i個指標,xij為經無量綱化處理后的指標,■為第i個指標中的最大值,■為第i個指標中的最小值。

三、實證研究

(一)基于DEA-BCC模型的人工智能經營效率靜態分析

基于DEA-BCC模型,采用DEAP2.1軟件對2014—2018年人工智能30家上市公司投入產出數據進行靜態效率測算,并對綜合效率、技術效率、規模效率測算數據取5年平均值,得到人工智能上市公司2014—2018年經營效率測算結果,如表2所示。

由表2可知,2014—2018年人工智能產業綜合效率平均值為0.663、技術效率平均值為0.836、規模效率平均值為0.790,以上三者效率平均值均未達到有效前沿面,尤其是綜合效率5年平均值僅為0.663,與DEA有效水平差距較大,表明我國人工智能產業上市公司總體經營效率水平偏低。

從效率分解角度來看,基于綜合效率分析,我國人工智能產業上市公司僅有1家達到DEA有效水平,占樣本總量的3.33%;基于技術效率分析,有8家上市公司達到DEA有效水平,占樣本總量的26.67%;基于規模效率分析,僅有1家上市公司達到DEA有效水平,占樣本總量的3.33%。同時,為進一步找出影響綜合效率提升的主要原因,對2014—2018年每年人工智能上市公司綜合效率、技術效率及規模效率的平均值進行縱向對比分析,如圖1所示。

根據圖1可知,2014—2018年我國人工智能產業上市公司綜合效率與規模效率走勢趨于同步,且總體呈下降趨勢,而技術效率總體呈上升趨勢。由此可見,導致人工智能上市公司綜合效率偏低的主要原因在于規模效率較低。

(二)基于Malmquist指數的人工智能經營效率動態分析

對人工智能產業上市公司經營效率進行動態分析,可以有效反映其時間序列變化情況。同時,Malmquist指數與DEA模型能夠有效結合,是測算效率動態變化的有效方法。因此,本文對2014—2018年樣本數據進行Malmquist指數測度,得到我國人工智能上市公司經營效率年度指數及其分解的計算結果,如表3所示。

基于Malmquist指數可知,除2016—2017年外,呈先上升后下降的發展趨勢。該指數平均值來看,2014—2018年均值為0.815,表明人工智能上市公司經營效率整體呈下降趨勢,且年均下降幅度為18.5%。

基于Malmquist指數分解可知,技術效率變動(effch)均值為0.951,技術變動水平(techch)均值為0.857,二者均小于1,表明人工智能上市公司經營效率下降受技術效率變動及技術變動水平二者共同影響。此外,由于技術效率變動(effch)可進一步分解為純技術效率變動(pech)和規模效率變動(sech),2014—2018年,純技術效率變動(pech)大于1,表明隨著國家層面對人工智能產業的日益重視,人工智能上市公司自主創新能力不斷增強,促使其技術效率不斷提升,而規模效率(sech)小于1,平均值為0.939,表明人工智能上市公司目前尚未達到最優生產規模階段。綜上可知,人工智能上市公司經營效率下降主要是由規模效率下降引起的。

為進一步探究人工智能上市公司之間經營效率的差異水平,測算得到2014—2018年樣本公司經營效率平均Malmquist指數及分解情況(表4)。

從Malmquist指數來看,2014—2018年人工智能上市公司該指數大于1的僅有1家,而其他均為負增長狀態。其中,0.9~1.0之間的有5家,0.8~<0.9之間的有10家,0.7~0.8之間的有11家,0.7以下的有3家,表明我國人工智能上市公司經營效率偏低且差異較為顯著。

從Malmquist指數分解來看,2014—2018年,恒生電子、浙大網新等15家上市公司技術效率變動指數(effch)大于等于1,大華股份、航天信息等5家上市公司技術效率變動指數位于0.9~1.0之間,表明我國人工智能上市公司技術研發水平整體處于良好發展態勢。技術變動水平(techch)均呈不同程度的下降趨勢,表明伴隨國家戰略層面對人工智能產業的重視和支持,我國人工產業技術研發水平不斷提升,但是技術進步增長速度放緩,集約化、精細化已經成為引領技術創新和核心研發的主導趨勢。從技術效率變動分解來看,有26家人工智能上市公司純技術效率變動(pech)呈增長態勢,而17家上市公司規模效率變動(sech)呈不同程度負增長態勢,進一步表明我國人工智能上市公司經營效率下降的主要原因在于規模效率降低。

(三)基于Tobit模型的人工智能經營效率影響因素分析

為了進一步探究人工智能產業上市公司經營效率的影響因素,本文以DEA-BCC模型測算得到的綜合效率值為被解釋變量,以經營效率影響要素面板數據為解釋變量,通過構建Tobit回歸模型,對我國人工智能產業上市公司經營效率影響要素進行實證研究。

假設一:總資產周轉率與人工智能產業上市公司經營效率呈正相關關系。本文選取總資產周轉率(TAT)衡量人工智能產業上市公司的營運能力。

假設二:股權集中度與人工智能產業上市公司經營效率呈正相關關系。本文采用第一大股東持股比例(MSR)表示人工智能產業上市公司的股權結構。

假設三:現金流量債務比與人工智能產業上市公司經營效率呈正相關關系。本文選取現金流量債務比(CFDR)衡量人工智能產業上市公司的償債能力。

假設四:主營業務收入增長率與人工智能產業上市公司經營效率呈正相關關系。本文選取主營業務收入增長率(MBIGR)衡量人工智能產業上市公司的成長能力。

假設五:上市年限與人工智能產業上市公司經營效率呈正相關關系。本文選取上市年限(LP,取對數)對人工智能產業上市公司在經營管理方面存在的差異予以刻畫。

基于上述理論假設,構建Tobit回歸模型如下:

CRSTEit=C + ?茁1TAT + ?茁2MSR + ?茁3CFDR + ?茁4MBIGR +

?茁5LP+?滋it

其中:CRSTE代表綜合效率,即人工智能產業上市公司的經營效率;C為截距項;i代表第i家上市公司(i=1,2,3,…,30);t代表時期(t=1,2,3,4,5);,…,表示回歸系數;?滋it表示殘差。

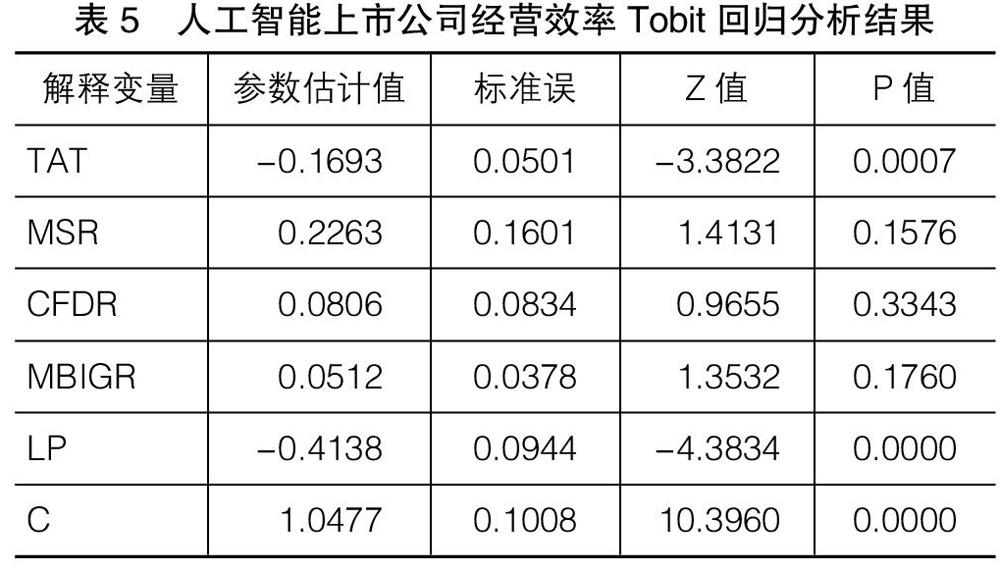

本文采用EVIEWS 8.0統計分析軟件對人工智能上市公司經營效率影響因素進行Tobit回歸分析,結果如表5所示。

根據表5回歸分析結果,研究發現:

第一,研究假設一論斷不成立。總資產周轉率與人工智能產業上市公司經營效率呈顯著負相關關系,與研究預期并不一致,事實上這正符合人工智能上市公司目前的經營現狀。人工智能上市公司為了防止資金周轉困難,必然會加強信用管理,導致銷售收入下滑,因此造成短期內總資產周轉率下降。此外,人工智能上市公司為了提升公司研發水平,強化競爭優勢,通常會加大對科技研發設備的投入,導致行業內普遍存在“重資產、慢周轉”的問題,這必然造成公司總資產周轉率下降。因此,總資產周轉率下降是影響人工智能上市公司經營效率的重要原因。

第二,研究假設二論斷成立。股權集中度與人工智能產業上市公司經營效率呈顯著正相關關系。人工智能產業上市公司股權集中度高,公司決策層能夠針對市場變化快速做出反應,有利于公司把握市場機遇,獲取更多的市場份額,從而提升公司的經營效率。然而,股權集中度也并非越高越好,公司的股權集中度過高,易產生“一股獨大”的問題,不利于公司的有效治理及長遠發展,從而阻礙了公司經營效率的穩步提升。

第三,研究假設三論斷成立。現金流量債務比與人工智能產業上市公司經營效率呈正相關關系。人工智能產業上市公司現金流量債務比高,表明公司的短期償債能力強,有利于提升公司的支付現金能力及償還債務能力,能夠為公司管理者做出正確的投資決策提供有效保障,因此現金流量債務比對人工智能產業上市公司經營效率的提升具有正向影響作用。

第四,研究假設四論斷成立。主營業務收入增長率與人工智能產業上市公司經營效率呈正相關關系。主營業務收入增長率是衡量公司成長能力的關鍵所在,我國人工智能產業上市公司目前正處于快速發展期,主營業務收入增長率高,反映出公司產品的市場需求度高,市場拓展能力強,能夠保持良好的增長趨勢和可持續發展態勢,因此對公司經營效率的提升具有正向推動作用。

第五,研究假設五論斷不成立。上市年限與人工智能產業上市公司經營效率呈顯著負相關關系。一般而言,公司的上市年限越長,表明經營管理水平高,資本積累程度高,產品品牌價值高,規模效應與市場競爭地位凸顯。然而,人工智能產業屬于新興產業,上市年限長的公司往往是在原有產業基礎上的轉型升級,在高新產品研發、技術創新等方面并不具備核心優勢,且易存在創新能力不足、產品更新升級能力弱等問題,導致公司在市場競爭環境中處于不利地位,阻礙了公司經營效率的提升。

四、結論與建議

本文采用DEA-Malmquist指數及Tobit模型對2014—2018年我國30家人工智能產業上市公司經營效率及其影響因素進行了分析。研究結論如下:第一,基于靜態視角分析可知,我國人工智能產業上市公司總體經營效率水平偏低,其主要原因在于規模效率較低;第二,基于動態視角分析,我國人工智能上市公司經營效率呈波動趨勢且差異較顯著,但整體處于下降趨勢,這主要是由于規模效率降低引起的;第三,基于影響因素視角分析,總資產周轉率、上市年限與人工智能產業上市公司經營效率呈顯著負相關,股權集中度與經營效率呈顯著正相關,現金流量債務比、主營業務收入增長率與經營效率正相關。

根據實證研究結論,為了進一步提升我國人工智能產業上市公司的經營效率,實現持續、穩定、高質量的發展方式,筆者提出如下建議:一是適度擴大發展規模,推進產業融合發展。在人工智能產業現有發展規模基礎上,人工智能上市公司可以拓展“人工智能+”應用層面,推進人工智能與實體經濟深度融合,將應用布局向全方位、多領域方向延伸,促進我國人工智能發展規模進一步擴大。此外,人工智能龍頭企業可以采取兼并、收購等資本運作方式,實現產品經營與資本運營的有效協同,從而適度擴大公司的發展規模。二是提高總資產周轉率和資金利用率。人工智能產業上市公司可以適時采取資產盤活、變現等方式,對多余、閑置資產進行有效處置;同時,采取定期清理資產方式,對有效資產、無效資產、租賃資產等進行合理分類,從而進一步加快公司的資產周轉速度,提高資金利用率。三是優化經營管理理念,進一步提高研發創新能力。我國人工智能產業上市公司可以借鑒發達國家人工智能產業發展經驗,從戰略視角出發制定合理的發展規劃,在管理理念、模式等方面與時俱進。同時,強化產業間技術協同,推進人工智能上市公司上下游產業鏈互動合作,進一步提高產品研發創新能力,延伸人工智能產業鏈條,提高我國人工智能產業的核心競爭力。

【參考文獻】

[1] 吳月輝.人工智能改變未來[N].人民日報,2018- 11-30(020).

[2] PAI D, HOSSEINI H. Analyzing operational and financial performance of US hospitals using two-stage production process[J].Contemporary Perspectives in Data Mining,2018(3):49-65.

[3] KROPIVSEK J, PERIC I, BARCIC A P, et al. A comparative evaluation of operational efficiency of wood industry using data envelopment analysis and malmquist productivity index: the cases of Slovenia and Croatia[J]. Drvna Industrija,2019,70(3):287-298.

[4] MHLANGA O, STEYN J, SPENCER J. The airline industry in South Africa:drivers of operational efficiency and impacts[J].Tourism Review,2018,73(3):389-400.

[5] ARBELO-P■REZ M, ARBELO A, P■REZ-G■MZE P. Impact of quality on estimations of hotel efficiency[J]. Tourism Management,2017,61:200-208.

[6] SAKTHIDHARN V,SIVARAMAN S. Impact of operating cost components on airline efficiency in India:a DEA approach[J].Asia Pacific Management Review,2018,23(4):258-267.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07