基于掙值法優化全面預算管理系統

2020-07-29 12:28:01顏琦

國際商務財會 2020年7期

關鍵詞:全面預算管理

顏琦

【摘要】隨著財務一體化平臺全面上線,全面預算管理系統得到廣泛應用。然而,該系統目前主要用于項目全周期現金流管理,未將該系統優化提升為項目成本預算管理的信息化數據共享平臺。文章通過介紹財務一體化全面預算系統的運用背景及運行體系,引入掙值法相關理論,提出對全面預算管理系統及項目成本預算管理的優化建議,旨在通過優化全面預算管理系統,完善項目成本預算管理,加強公司成本控制,幫助公司突破自身發展的瓶頸,增強公司競爭能力。

【關鍵詞】全面預算管理;項目成本預算管理;掙值法

【中圖分類號】F426.92;F406.72

一、全面預算系統運用背景及運行體系

(一)全面預算系統運用背景

財務一體化平臺是促進財務管理加快向精益財務、智能財務轉型,切實提升財務管理水平的重要舉措,在加強企業管控能力、助力企業降本增效、服務企業高質量發展等方面發揮著重要作用。全面預算管理系統作為財務一體化平臺中重要組成之一對助推企業預算管理起著關鍵作用。

首先,助力企業降本增效。財務一體化平臺上線后,所有成本的消耗都能在系統中直觀體現,有利于實現對成本的標準化管理。通過財務一體化全面預算管理系統費用預算模塊可實現對費用事前預算、事中控制和事后分析,使得費用管理有了強有力的信息化工具支持,使費用的發生更有計劃性,更合理。

其次,加強企業管控能力。財務一體化平臺的上線,促進了財務與各業務部門的協同,形成財務端與業務端相互牽制、相互依賴的工作流平臺。數據經過業務端與財務端相互稽核校驗,保證了數據的準確性,避免了由于數據失真而產生的風險;而且財務和業務數據時間差將會有效縮短,幫助項目成本預算管理者及時發現和定位問題,避免了由于信息滯后而產生的風險,為項目成本預算管理提供數據支持,從而增強企業的內部控制力。

最后,服務企業高質量發展。財務一體化平臺上線后實現了數據的集中化和扁平化,通過穿透查詢功能,縮短了管理和匯總的層級。實現數據共享,能為項目成本預算提供更高效的信息支撐和依據,可以讓管理者關注到實時的成本數據和經營成果,預判可能存在的問題,提升風險控制能力。

(二)全面預算系統體系介紹

全面預算系統包括費用預算、項目全周期預算及年度預算(圖1),而施工項目全周期預算又包括中標測算、目標策劃和滾動預測。中標測算,就是項目中標后,進行整體的測算。首先依據工程形象進度編制業主確權計劃,基于業主確權計劃安排收款,形成資金流入,其次依據成本費用支出編制付款計劃,形成資金支出,最后根據收付款差額,安排資金籌集。與中標測算不同的是:目標策劃,依據管理要求填寫付款比例,在項目現金流策劃編制完成后,進行資金平衡線測算并以此作為目標值下達并進行考核。滾動預測模塊則是每個季度基于實際執行數據對后續數據進行調整,預算年度期間的滾動資金收支數據構成項目的年度現金流預算,預算年度期間的成本數據根據完工百分比法形成項目的年度收入數據。

目前,項目全周期預算主要用于管控項目現金流,將項目全周期現金流滾動測算數據傳送至資金系統,為項目月度資金計劃提供編制依據,最終確定的(調整后的)月度資金計劃再回傳至全周期滾動預測中去,作為預算實時管控的依據,在項目現金流管控中發揮著重要作用。然而,全面預算管理并未在項目成本管理方面發揮相應作用,系統中成本相關數據僅作為項目現金流預算編制參考依據,并未用于對項目成本進行管控分析,故本文基于目前項目全周期預算管理系統的運用狀況,引入成本預算管理掙值法,旨在優化該系統,借助其信息化數據共享功能,提高項目成本分析能力,助力財務管理轉型升級。

二、引入掙值法進行項目成本預算管理

傳統的成本預算管理方法單純使用項目成本的預算值和實際值進行比較,未將進度和成本這兩大施工目標結合起來。本文引入掙值法使項目成本預算管理與項目施工進度相統一,旨在該方法的理論內核基礎之上,優化全面預算管理系統,實現項目成本全過程的動態管理,助推項目更好地進行成本預算管理。

(一)掙值法概述

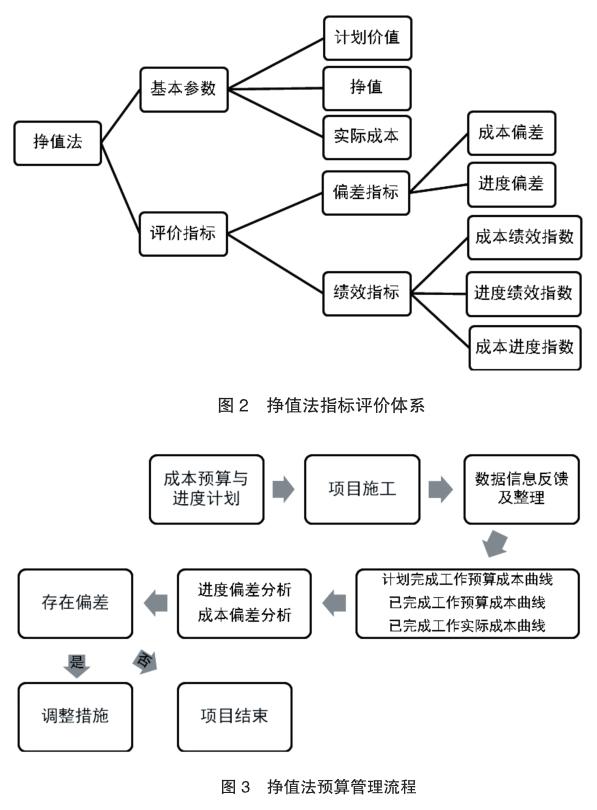

掙值法是通過分析項目預算執行與項目預算目標之間的差異,對已完成工作預算成本與實際成本進行測量和計算,將其與計劃工作的預算成本作比較,測算項目成本偏差和進度偏差,從而掌握項目實際成本、進度績效的方法。采用掙值法對成本費用、施工進度進行綜合分析,將施工進度及成本的相關信息及時準確傳送給項目預算管理人員,以便及時采取糾正措施保障項目成本預算的順利執行,為項目預算管理提供了非常有效的手段。圖2為掙值法的指標評價體系介紹。

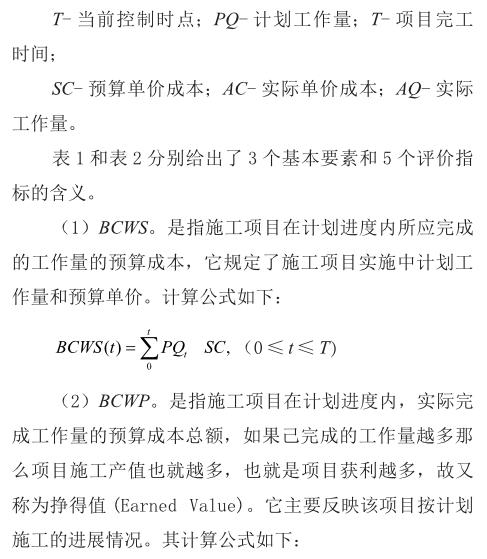

1.掙值法預算管理的流程

運用掙值法進行項目成本預算控制,首先就要對施工項目預算成本與施工進度計劃進行分析,再根據實際施工情況對施工項目進度、成本和預算數據進行整理,以此編制掙值分析表和掙值分析圖,判斷施工項目成本是否存在偏差。實現項目成本預算全過程、動態控制管理,直到施工項目結束。掙值法預算控制流程如圖3所示。

2.掙值法預算管理參數指標

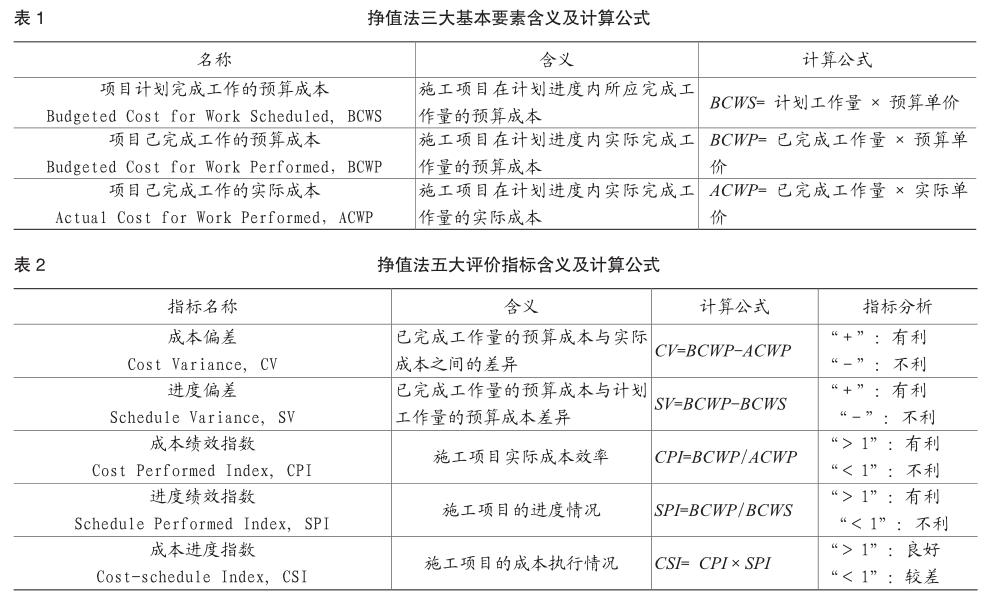

掙值法主要利用3個基本參數、5個評價指標對項目成本支出進行分析控制,參數及相關指標如下:

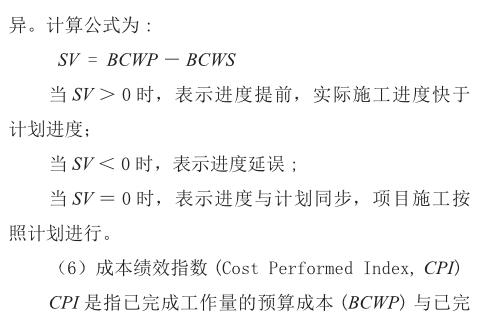

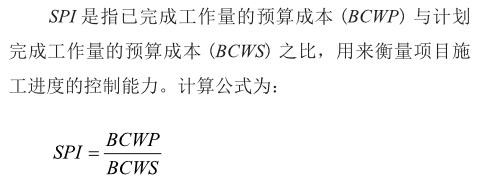

(7)進度績效指數(Schedule Performed Index, SPI)

當SPI >1時,表示施工項目實際進度快于計劃進度;

當SPI<1時,表示施工項目實際進度慢于計劃進度;

當SPI=1時,表示施工項目實際進度與計劃施工進度同步。

(8)成本進度指數(Cost-schedule Index, CSI)

CSI是通過計算進度效益指標和成本效益指標的乘積來判斷項目的執行情況,其計算公式為:

CSI = CPI×SPI

若CSI<1,表示項目運行較差;反之,若CSI>1,表示項目運行良好。

通過計算上述三大參數與五個評價指標,可以得到項目成本預算控制情況,項目控制情況有以下四種:

成本未超支,進度未延誤:CV≥0,CPI≥1;SV≥0,SPI≥1;

成本超支,進度未延誤:CV<0,CPI<1;SV≥0,SPI≥1;

成本未超支,進度延誤:CV≥0,CPI≥1;SV<0,SPI<1;

成本超支,進度延誤:CV<0,CPI<1;SV<0,SPI<1。

(二)掙值法運用實例

首先,采用掙值法計算項目基本參數。基于掙值法指標評價體系,需計算整理出項目三大基本參數,分別為項目計劃完成工作的預算成本、已完成工作的預算成本、已完成工作的實際成本。現選取某項目某月情況進行舉例分析,如表3所示。

將項目各項工程已完成工程量與各項工程成本預算單價相乘計算出該項目實際已完成工作量的預算成本,如表4所示。

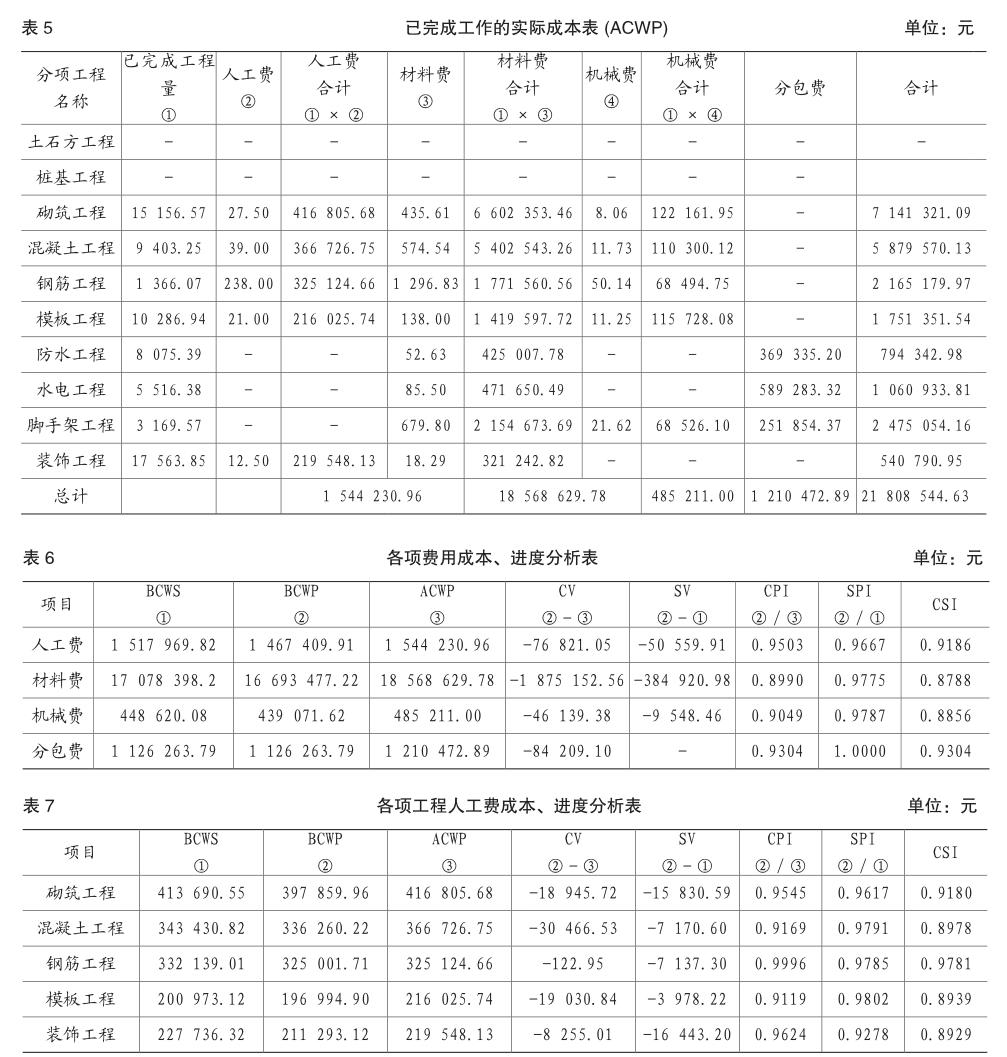

各項工程已完成工程量與其實際單價成本的乘積為該項目實際已完成工作量的實際成本,如表5所示。

其次,依據項目基本參數計算評價指標。分析如表6所示。

由表6的數據結果顯示,各項成本的預算控制均出現了問題,人工費、材料費、機械費成本績效指標CPI、進度績效指標SPI、成本進度指數CSI均小于1,其中材料費與機械費的控制相較于人工費、分包費而言更不理想,該項目應從人工費和分包費著手進行項目成本預算控制。以下以人工費為例分析。

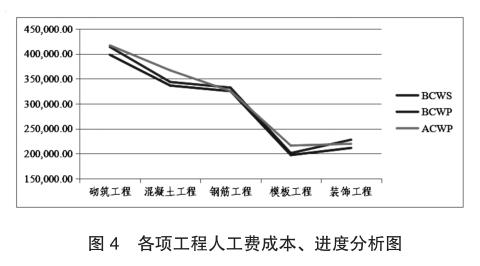

由表7、圖4的數據分析我們可以得出,該項目各項工程的人工費成本預算控制均不理想,成本績效指標CPI、進度績效指標SPI、成本進度指數CSI均小于1,表明項目成本超支、進度延誤、項目成本控制差。其中,鋼筋工程的成本、進度控制相比其他工程而言較好。而混凝土工程、模板工程、裝飾工程成本進度指數低于0.9,應作為該項目人工費成本預算控制的重點,項目預算執行者應獲取該三項工程成本管理的詳細數據,及時向相關管理人員了解情況,分析出現該偏差的原因是工人工作效率低下還是實際人工費價格與預算人工費價格存在差異,并采取相應的糾偏措施,確保下月項目成本偏差得以糾正。

綜上所述,掙值法可以有效地將施工進度和成本這兩大施工項目因素結合起來進行成本預算管理。使得在某一施工控制節點發現成本超支時,能及時判斷是成本超出了預算,還是因為施工進度超前而導致的成本增加;或者在發現成本有節余時,能快速分析出是成本低于預算,還是因為進度延后導致有部分成本還未發生。該方法能快速地掌握成本預算與進度的執行效果,對項目預算執行情況做出理性的判 斷,及時發現成本預算控制的問題并采取相應地有效措施進行糾正,使得各項成本都始終在監控的范圍內,實現預算動態管理。

三、基于掙值法優化全面預算系統

項目日常成本管理工作中,成本數據的收集、整理、計算、分析較為復雜,如果僅依靠人工手段,將無法保證數據的準確性與及時性。而上文所討論的掙值管理必須要以數據的準確性和及時性為前提,故而掙值管理和信息化建設是相輔相成的,項目預算執行者只有借助信息化系統,才能夠快速、完整地實現該管理需求。

對項目實現掙值分析,首先要編制進度計劃,科學合理地進行WBS工作包分解,得到對應工程量以及計劃單價,計算項目計劃完成工作的預算成本參數BCWS。財務一體化全面預算管理系統中標測算及目標策劃板塊中“工程形象進度”與“項目成本計劃”表單已基本符合該要求,只需在此基礎上細化完善即可。

其次,在項目實施過程中,預算管理人員需按照項目實際在系統中錄入成本和進度數據,設置公式進行掙值數據自動識別和計算,通過即時的指標分析得出偏差原因,從而迅速高效地做出成本管理決策。財務一體化全面預算管理系統“項目成本付款預測”“項目實際數據錄入”表單在優化改良后,可實現該信息化需求,對項目各分項工程、各工程直接人工、直接材料、其他直接費用耗費等進行信息化管理,并自動對成本數據和掙值指標進行歸集和匯總,及時獲取掙值管理BCWP、ACWP參數及相應評價指標,為成本決策提供信息化支持,有效克服掙值數據和分析結果落后于施工進度的現象。

綜上所述,基于掙值法理論基礎優化全面預算管理系統,使項目成本管理與該系統有效結合,對項目的各種費用和支出進行信息化管控,有效降低手工歸集數據所帶來的統計誤差,提高掙值數據指標的準確性,從而加強對成本進度控制的精確度。至此,全面預算管理系統不僅能夠實現項目全周期現金流管理職能,更能在項目成本預算管理方面發揮作用,加快項目成本信息反饋的速度,實現成本預算動態管控,助力企業降本增效、服務企業高質量發展。

主要參考文獻:

[1]李成就.施工企業項目成本管理控制原則及措施[J].現代企業,2010(6):35.

[2]牛季收.掙值法在工程項目成本控制中的應用[J].科技管理研究,2011,68(2):40-42.

[3]黃明.建筑工程項目成本控制研究[D].湖北:長江大學,2013:36-41.

[4]唐燦.和記黃埔地產長沙望城工程項目成本控制研究.[D].湖南:南華大學,2015:30-33.

[5]孫同.YZ礦山有限公司項目成本控制研究[D].遼寧:沈陽工業大學,2016:10-11.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:46:32

財經界·學術版(2016年19期)2016-11-16 13:38:56

財經界·學術版(2016年19期)2016-11-16 13:22:08

經營者(2016年12期)2016-10-21 08:35:45

商業會計(2016年15期)2016-10-21 08:01:24

現代經濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年35期)2016-10-19 02:12:00

商(2016年27期)2016-10-17 04:10:59

科學與財富(2016年28期)2016-10-14 00:13:57

大眾理財顧問(2016年8期)2016-09-28 13:53:36