精確的錯(cuò)誤:DCF估值法的謬誤

2020-08-03 02:05:34喻少華

時(shí)代金融 2020年15期

關(guān)鍵詞:現(xiàn)金流量

喻少華

摘要:本文從理論上分析了DCF估值模型中的未來(lái)自由現(xiàn)金流量、預(yù)期現(xiàn)金流量持續(xù)的時(shí)間以及折現(xiàn)率等幾個(gè)變量,發(fā)現(xiàn)在企業(yè)的估值實(shí)踐中人們無(wú)法得到這幾個(gè)變量的準(zhǔn)確數(shù)據(jù),因此用DCF估值法對(duì)企業(yè)價(jià)值評(píng)估,計(jì)算出來(lái)的結(jié)果會(huì)是一個(gè)精確的錯(cuò)誤。

關(guān)鍵詞:現(xiàn)金流量 折現(xiàn) 估值 資本成本

現(xiàn)金流量貼現(xiàn)法(DCF)是目前公司財(cái)務(wù)和投資領(lǐng)域應(yīng)用最廣泛的定價(jià)模型之一。人們用DCF估值模型給各種資產(chǎn)或者公司估值,并得出一個(gè)精確的數(shù)字。筆者以為,用DCF估值模型的人實(shí)際上是在玩數(shù)字游戲,用看似精確的數(shù)學(xué)模型得出一個(gè)錯(cuò)誤的估值結(jié)果。

一、DCF估值法

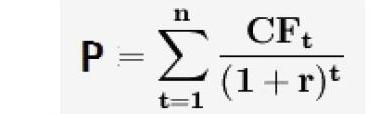

DCF是Discounted cash flow的縮寫(xiě),意為現(xiàn)金流折現(xiàn)。以企業(yè)價(jià)值評(píng)估為例,方法是將企業(yè)未來(lái)多年的自由現(xiàn)金流折現(xiàn)計(jì)算出企業(yè)目前價(jià)值,數(shù)學(xué)公式表達(dá)如下:

公式中P為被評(píng)估資產(chǎn)(如企業(yè))的價(jià)值; n為被評(píng)估資產(chǎn)(如企業(yè))的壽命;CFt為被評(píng)估資產(chǎn)(企業(yè))在t時(shí)刻產(chǎn)生的現(xiàn)金流;r為預(yù)期現(xiàn)金流的折現(xiàn)率。

這個(gè)模型理論上非常完美,只要成功預(yù)測(cè)企業(yè)未來(lái)若干年的自由現(xiàn)金流,并且用一個(gè)適當(dāng)?shù)恼郜F(xiàn)率折現(xiàn),企業(yè)價(jià)值就計(jì)算出來(lái)了。

二、DCF估值法的謬誤

DCF估值法中有三個(gè)因素:(1)企業(yè)未來(lái)的自由現(xiàn)金流;(2)未來(lái)的現(xiàn)金流量出現(xiàn)和持續(xù)的時(shí)間;(3)折現(xiàn)率。在實(shí)踐中這三個(gè)因素都非常難以準(zhǔn)確預(yù)測(cè)。

企業(yè)未來(lái)的自由現(xiàn)金流。首先,該模型所用的現(xiàn)金流量是指自由現(xiàn)金流量:即扣除稅收、必要的資本性支出和營(yíng)運(yùn)資本增加后,能夠支付給所有的清償者的現(xiàn)金流量。通俗來(lái)說(shuō),自由現(xiàn)金流就是企業(yè)經(jīng)營(yíng)活動(dòng)賺來(lái)的錢(qián)中,扣除維持企業(yè)正常運(yùn)轉(zhuǎn)和保持企業(yè)競(jìng)爭(zhēng)力的必要投入后剩余的錢(qián)。

但是在實(shí)踐中預(yù)測(cè)未來(lái)無(wú)限期的自由現(xiàn)金流是不可能完成的任務(wù)。你如何預(yù)測(cè)企業(yè)未來(lái)能獲得多少凈現(xiàn)金流量?你如何預(yù)測(cè)企業(yè)需要多少不可避免的投入以持續(xù)經(jīng)營(yíng)?很明顯,即使只預(yù)測(cè)未來(lái)幾期的現(xiàn)金流,其數(shù)字的準(zhǔn)確性也非常可疑。

企業(yè)經(jīng)營(yíng)具有巨大的不確定性,企業(yè)經(jīng)營(yíng)過(guò)程中有各種因素對(duì)企業(yè)自由現(xiàn)金流產(chǎn)生不可估計(jì)的影響,沒(méi)有誰(shuí)可以準(zhǔn)確的預(yù)測(cè)企業(yè)每一年的自由現(xiàn)金流量,就算是企業(yè)的董事長(zhǎng)、總經(jīng)理也做不到,分析師和投資顧問(wèn)更是做不到。

以預(yù)測(cè)自由現(xiàn)金流量難度最低的公用事業(yè)(比如水、電)為例,DCF模型需要預(yù)測(cè)未來(lái)的用戶每年的需求量多大?需要預(yù)測(cè)到政府未來(lái)對(duì)水、電行業(yè)的價(jià)格如何調(diào)整?需要預(yù)測(cè)到未來(lái)每年成本的如何變化?很明顯,對(duì)以上問(wèn)題都不可能有一個(gè)準(zhǔn)確的數(shù)字作為答案。

有人會(huì)說(shuō),如同債券這般以合同的形式約定了未來(lái)現(xiàn)金流量的資產(chǎn)或項(xiàng)目總可以使用DCF估值法吧?持這種觀點(diǎn)的人肯定忘記了債券會(huì)違約,約定的未來(lái)現(xiàn)金流當(dāng)未來(lái)已來(lái)時(shí)兌現(xiàn)不了。這個(gè)市場(chǎng)上違約的債券還少嗎?連俄羅斯、阿根廷、墨西哥、意大利和冰島等國(guó)家的債券在歷史上都有過(guò)多次違約的,沒(méi)有誰(shuí)能保證債券的未來(lái)現(xiàn)金流量是確定無(wú)疑的數(shù)字。

三、未來(lái)現(xiàn)金流量持續(xù)的時(shí)間

DCF估值法中企業(yè)的未來(lái)的現(xiàn)金流折現(xiàn)是將多期的現(xiàn)金流量折現(xiàn)再加總。這里面不僅涉及到估計(jì)企業(yè)的未來(lái)自由現(xiàn)金流,還需要準(zhǔn)確預(yù)測(cè)未來(lái)現(xiàn)金流量出現(xiàn)和持續(xù)的時(shí)間。

對(duì)于未來(lái)自由現(xiàn)金流持續(xù)的時(shí)間,人們經(jīng)常采用一種簡(jiǎn)單的假定:認(rèn)為企業(yè)的經(jīng)營(yíng)是持續(xù)的,未來(lái)自由現(xiàn)金流持續(xù)出現(xiàn)的時(shí)間是永遠(yuǎn)。常用的幾種估值模型均假定企業(yè)永遠(yuǎn)經(jīng)營(yíng)下去:例如(1)零增長(zhǎng)模型,假定企業(yè)以零的增長(zhǎng)速度永遠(yuǎn)經(jīng)營(yíng);(2)不變?cè)鲩L(zhǎng)模型,假定企業(yè)以一個(gè)不變的增長(zhǎng)速度永遠(yuǎn)經(jīng)營(yíng);(3)二階段增長(zhǎng)模型,在預(yù)測(cè)企業(yè)未來(lái)的自由現(xiàn)金流時(shí),人為的把企業(yè)分為二期,第一期是有限期(比如說(shuō)十年),分析師就精確預(yù)測(cè)這十年中每一年的自由現(xiàn)金流,對(duì)于十年以后的情況呢?分析師假定十年以后是一個(gè)永遠(yuǎn)以零增長(zhǎng)或一個(gè)不變的速度永遠(yuǎn)增長(zhǎng)的過(guò)程。(4)多期增長(zhǎng)模型,和二階段增長(zhǎng)模型類(lèi)似,前面多期是有限的,多期以后企業(yè)的經(jīng)營(yíng)是永遠(yuǎn)的、無(wú)限的。

很明顯,企業(yè)永續(xù)經(jīng)營(yíng)的基本假定就是錯(cuò)誤的,在一個(gè)錯(cuò)誤假定的基礎(chǔ)上如何得出正確的數(shù)字?比爾蓋茨說(shuō):“始終記住,我們離破產(chǎn)永遠(yuǎn)只有十八個(gè)月”。這個(gè)世界上從未見(jiàn)過(guò)永續(xù)經(jīng)營(yíng)的企業(yè),在DCF估值法中把人類(lèi)歷史上永遠(yuǎn)沒(méi)有出現(xiàn)過(guò)的事物當(dāng)作理所當(dāng)然的存在,假設(shè)未來(lái)現(xiàn)金流量永無(wú)窮盡,那計(jì)算出的結(jié)果可想而知是錯(cuò)誤的。

既然不能假定企業(yè)永遠(yuǎn)經(jīng)營(yíng),那么預(yù)測(cè)企業(yè)未來(lái)現(xiàn)金流量時(shí)把企業(yè)的經(jīng)營(yíng)分成二個(gè)階段,第一階段是企業(yè)正常持續(xù)經(jīng)營(yíng)的現(xiàn)金流,在此階段之后企業(yè)結(jié)束持續(xù)經(jīng)營(yíng)開(kāi)始清算,那么DCF估算法只要把正常持續(xù)經(jīng)營(yíng)的自由現(xiàn)金流量折現(xiàn)再加上企業(yè)的清算價(jià)值折現(xiàn)就可以了。這種假定符合現(xiàn)實(shí)情況,但是問(wèn)題是你無(wú)法預(yù)測(cè)企業(yè)結(jié)束持續(xù)經(jīng)營(yíng)的時(shí)間,更無(wú)法預(yù)測(cè)企業(yè)的清算價(jià)值。企業(yè)的清算價(jià)值是多少?這本身就是一個(gè)沒(méi)有準(zhǔn)確答案的問(wèn)題,幾乎不可能提前給出一個(gè)企業(yè)幾十年后的清算價(jià)值,因此這種方法算出的DCF價(jià)值也不準(zhǔn)確。

四、折現(xiàn)率

折現(xiàn)率是指將未來(lái)有限期預(yù)期收益折算成現(xiàn)值的比率。DCF估值模型對(duì)折現(xiàn)率相當(dāng)敏感,折現(xiàn)率百分之一的輕微變動(dòng)能導(dǎo)致結(jié)果百分之幾十的劇烈變動(dòng),對(duì)估值結(jié)果影響巨大的。但是這個(gè)需要謹(jǐn)慎對(duì)待、準(zhǔn)確估計(jì)的折現(xiàn)率在實(shí)際估值計(jì)算過(guò)程中是最不謹(jǐn)慎、最不準(zhǔn)確的。

折現(xiàn)率是一種特定條件下的收益率,從企業(yè)估值的角度來(lái)講,折現(xiàn)率是企業(yè)各類(lèi)收益索償權(quán)持有人要求報(bào)酬率的加權(quán)平均數(shù),即加權(quán)平均資本成本。實(shí)踐中計(jì)算加權(quán)平均資本成本(WACC)的計(jì)算方法包含所有資金來(lái)源,包括股東投入資本以及所有長(zhǎng)期債務(wù)。計(jì)算方法為每種資本的成本乘以占總資本的比重,然后將各種資本成本得出的數(shù)目加起來(lái),加權(quán)平均資本成本的計(jì)算公式如下:

WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)

公式中,Re = 股權(quán)成本,是投資者的必要收益率;Rd = 債務(wù)成本;E = 公司股本的市場(chǎng)價(jià)值;D = 公司債務(wù)的市場(chǎng)價(jià)值;V = E + D 是公司的市場(chǎng)價(jià)值;E/V = 股本占融資總額的百分比,資本化比率;D/V = 債務(wù)占融資總額的百分比,資產(chǎn)負(fù)債率。Tc = 企業(yè)稅率。

這個(gè)復(fù)雜的看似高深和精確的計(jì)算折現(xiàn)率的模型其實(shí)難以應(yīng)用,原因如下:

股權(quán)成本的計(jì)算。普通股成本的計(jì)算模型較多,具體有:資本資產(chǎn)定價(jià)模型、套利定價(jià)模型、風(fēng)險(xiǎn)因素加成法等各種計(jì)算方法。這些模型的基本原理都是股權(quán)資本成本等于無(wú)風(fēng)險(xiǎn)收益加上風(fēng)險(xiǎn)補(bǔ)償,只是風(fēng)險(xiǎn)補(bǔ)償因素及其估算方法存在差異。

以應(yīng)用最為廣泛的股權(quán)資本成本模型—資本資產(chǎn)定價(jià)模型為例,公式如下:

Ri=Rf+βi(Rm-Rf)

公式中;Ri—普通股i的資本成本率;Rf—無(wú)風(fēng)險(xiǎn)收益率;βi—投資于資產(chǎn)i的風(fēng)險(xiǎn)矯正系數(shù);Rm—資本市場(chǎng)的平均投資收益率,這個(gè)公式的右邊實(shí)際上就是無(wú)風(fēng)險(xiǎn)收益率和風(fēng)險(xiǎn)補(bǔ)償之和。這個(gè)公式最大的問(wèn)題是在于無(wú)風(fēng)險(xiǎn)收益率的選擇和風(fēng)險(xiǎn)補(bǔ)償?shù)挠?jì)算。

第一,無(wú)風(fēng)險(xiǎn)收益率取值多少。一般用當(dāng)前的十年期國(guó)債的收益率作為無(wú)風(fēng)險(xiǎn)收益率。債券收益率和到期的期限相關(guān),到期時(shí)間不同的債券收益率會(huì)不同,例如十年期的國(guó)債收益率和三年期的不一樣。因此應(yīng)用與股權(quán)資本成本對(duì)標(biāo)的國(guó)債收益率作為無(wú)風(fēng)險(xiǎn)收益率的時(shí)候,分析師應(yīng)該尋找與企業(yè)生命周期相同期限的國(guó)債。實(shí)踐中運(yùn)用十年期國(guó)債的收益率作為無(wú)風(fēng)險(xiǎn)收益率的基準(zhǔn)時(shí)會(huì)產(chǎn)生一個(gè)重要的問(wèn)題:十年期國(guó)債收益率的未來(lái)現(xiàn)金流量分布不超過(guò)十年,但是公司的未來(lái)現(xiàn)金流量分布會(huì)遠(yuǎn)遠(yuǎn)大于十年,通常公司的經(jīng)營(yíng)壽命多達(dá)幾十年,如果無(wú)風(fēng)險(xiǎn)資產(chǎn)的久期和風(fēng)險(xiǎn)資產(chǎn)的久期對(duì)應(yīng),或至少差不太多,就至少應(yīng)該用50年期的國(guó)債收益率作為無(wú)風(fēng)險(xiǎn)收益率基準(zhǔn),但是現(xiàn)實(shí)中很少有50年以上的國(guó)債,即使有交易也不活躍,因此只能用較短期的國(guó)債代替,這種不匹配在計(jì)算股權(quán)資本成本時(shí)就會(huì)由于較大的期限利差產(chǎn)生計(jì)算錯(cuò)誤。

第二,風(fēng)險(xiǎn)補(bǔ)償?shù)挠?jì)算。在風(fēng)險(xiǎn)補(bǔ)償?shù)挠?jì)算中,經(jīng)典的教科書(shū)都是使用Beta系數(shù)(如上面公式中的βi)來(lái)計(jì)算。Beta系數(shù)的計(jì)算相當(dāng)復(fù)雜,要計(jì)算一種資產(chǎn)相對(duì)總體市場(chǎng)的波動(dòng)性來(lái)度量一項(xiàng)資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)。通常的做法是根據(jù)資本市場(chǎng)同一行業(yè)內(nèi)具有可比性公司的股票β值作為擬投資項(xiàng)目的風(fēng)險(xiǎn)校正系數(shù),而股票β值又以股票的價(jià)格波動(dòng)來(lái)衡量。如果一個(gè)股票的價(jià)格和市場(chǎng)的價(jià)格波動(dòng)性是一致的,那么這個(gè)股票的Beta值就是1。實(shí)務(wù)中Beta是通過(guò)統(tǒng)計(jì)分析同一時(shí)期市場(chǎng)每天的收益情況以及單個(gè)股票每天的價(jià)格收益來(lái)計(jì)算出的。

巴菲特曾經(jīng)在公開(kāi)場(chǎng)合多次嘲笑上述商學(xué)院的風(fēng)險(xiǎn)補(bǔ)償計(jì)算方法,巴菲特說(shuō):“波動(dòng)不是風(fēng)險(xiǎn),我們對(duì)風(fēng)險(xiǎn)的定義與字典里面對(duì)風(fēng)險(xiǎn)的定義一樣,是指“損失或損害的可能性”,波動(dòng)性與風(fēng)險(xiǎn)差距甚遠(yuǎn),但是廣為流傳的Beta系數(shù)計(jì)算方法是將波動(dòng)和風(fēng)險(xiǎn)這兩個(gè)詞等同起來(lái),這是一個(gè)錯(cuò)誤,誤導(dǎo)了學(xué)生、投資者和公司的CEO們。”

此外,在資本成本的計(jì)算中,使用的資本結(jié)構(gòu)百分比是靜態(tài)的,即公式中計(jì)算出來(lái)的折現(xiàn)率是靜態(tài)的,但是在企業(yè)的實(shí)際經(jīng)營(yíng)過(guò)程中,企業(yè)的資本結(jié)構(gòu)是動(dòng)態(tài),因此加權(quán)資本成本是動(dòng)態(tài)變化的,折現(xiàn)率的波動(dòng),會(huì)引起企業(yè)價(jià)值評(píng)估結(jié)果出現(xiàn)變化。

因此,在DCF估值模型的折現(xiàn)率問(wèn)題上,人們一般會(huì)計(jì)算出一個(gè)錯(cuò)誤的數(shù)字作為折現(xiàn)率。如果折現(xiàn)率是錯(cuò)的,那么折現(xiàn)出來(lái)的結(jié)果即使精確到分也是錯(cuò)的。

綜上所述,鑒于DCF模型的諸多局限性,用DCF方法進(jìn)行企業(yè)價(jià)值評(píng)估會(huì)得到一個(gè)貌似精確的錯(cuò)誤結(jié)果。筆者認(rèn)為:估值的時(shí)候定性的分析可能比定量的計(jì)算更重要,如巴菲特所說(shuō):“模糊的正確勝過(guò)精確的錯(cuò)誤”。

參考文獻(xiàn):

[1]阿斯沃思.達(dá)摩達(dá)蘭 .2012.《應(yīng)用公司財(cái)務(wù)》. 中國(guó)人民大學(xué)出版社.

[2]美雷蒙德.M.布魯克斯.2014.《財(cái)務(wù)管理》.中國(guó)人民大學(xué)出版社.

作者單位:深圳信息職業(yè)技術(shù)學(xué)院

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財(cái)會(huì)研究(2017年9期)2017-10-19 02:04:37

綠色財(cái)會(huì)(2017年10期)2017-03-11 18:44:42

消費(fèi)導(dǎo)刊(2016年5期)2016-06-30 00:32:36

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

濰坊學(xué)院學(xué)報(bào)(2015年6期)2015-12-31 09:09:48

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現(xiàn)代經(jīng)濟(jì)信息(2009年8期)2009-02-03 07:51:44