作業成本法在醫院成本管理中的運用研究

2020-08-04 05:15:33吳利明孫波

行政事業資產與財務 2020年12期

吳利明 孫波

摘 要:現階段我國醫院成本管理主要采用傳統成本核算法,存在計算方法不科學、分攤不合理等問題,不能完全滿足現代醫院對成本管控的需求。本文以Y醫院為研究對象,采用傳統成本法和作業成本法對核算結果對比分析的方法,發現作業成本法能提供更加具體、準確的成本數據,在成本管理方面優勢明顯,且在醫院實施具有很強的可行性。

關鍵詞:作業成本法;成本管理;應用

一、作業成本法概述

作業成本法,是指以“作業消耗資源、產出消耗作業”為原則,以各項作業活動為成本根據,將所耗用的各項資源成本先歸集到各項作業活動上,再轉而分配到相關的產出中。

作業成本法不僅提升了成本核算的準度,克服了傳統成本核算方法中責任不清的弊端;在醫院中準確核算出各項醫療項目的成本,能夠為上級部門對醫療服務價格的制定提供依據;另外也可以為醫保DRG支付政策改革方面提供重要的參考;最后從醫院自身的宏觀環境看,由于民營醫院的加入,醫療市場競爭更趨激烈,倒逼醫院在關注醫療品質的前提下,更要關心運營成本管控,提高核心競爭力,促進醫院健康發展。

二、作業成本體系建立

1.醫院成本對象的確定

歸集資源費用到各個作業主要包括以下三個方面的內容。一是總歸集,總體規劃醫院的成本范圍和資源費用。二是分類并確定資源動因,包括工資薪酬、藥品材料費、物業管理費、設備、房屋相關費用、水、電、汽、其他費用等十個類別,并對各類別分別進行歸納,核對各級的成本明細,以劃分的類別為原則進行成本分配。三是分配資源費用,建立包括有主要、輔助作業的作業成本庫。根據資源,分別進行主要作業和輔助作業的成本分配。常規費用分配主要有工資福利成本、藥品耗材消耗、固定資產和無形資產折舊、其他費用等。

2.作業的界定與分類

(1)主要作業分為五大類。臨床門診類細分為普通內科門診、普通外科門診等多個門診作業。臨床急診類細分為急診內、外科門診、急診病房、全科病房等作業。臨床住院類細分為兒科住院、產科住院、眼科住院等多個作業。醫技類細分為檢驗科、超聲科、特檢科等作業。藥品類細分為門診藥房、中藥房、住院藥房等作業。

(2)輔助作業劃分為十大類。行政作業包括綜合院辦、組織人事科等;醫療作業包括醫務科、護理部、防保、院感科等;門診掛號收費作業包括門診掛號收費處;住院收費處作業包括住院收費處;消毒作業包括供應室;病案作業包括病案統計室;設備作業包括醫工科;信息網絡作業包括信息中心;后勤保障作業包括總務、工程基建、保衛科等。

3.確定成本動因與作業計量指標

(1)作業動因的選定。計算作業成本的關鍵是成本動因的確定,由于醫療服務項目繁多,相對復雜,根據消耗資源,須考慮診療活動中所提供的服務量,作業成本核算時建議參照以下幾個步驟。

第一,列出醫院各項經營活動;第二,需分析其經營活動內涵,從而設為不同的作業;最后,根據作業模型收集相關數據。其中確定作業模型是成本核算的重要組成部分,對成本分攤有非常重要的影響。

由于綜合性醫院的崗位和人員眾多,部門設置復雜,因此作業直接由各科室來確定。如科室滿足確認條件的,即科室為一個作業;如科室不滿足條件,就根據科室的崗位分工等因素,進一步細分,判斷是否滿足條件。如果崗位分工滿足的,即崗位分工就是一個作業;如果不滿足,則繼續細分,直到找到作業劃分為止。

(2)確定分配規則,歸集作業成本。

一是如何確定各科室的作業,主要有以下四個步驟:第一確定科室工作職責和任務,即確定該科室主要工作。第二確定科室人員崗位職責和任務。要通過查閱崗位說明書、現場走訪等了解作業內容,從而確定人員的崗位職責、任務。第三作業定義,從上述的調查結果,進行復核和分析,確定作業定義。第四補充核查,核對上一次調查是否有遺漏,有錯即改,保證結果準確。

二是歸集資源費用到作業。按合理的分配標準和原則,將成本進行分配,如服務量、面積等是最常采用的原則。科室成本數據的是否準確,與核算結果密切相關。第一先根據核算科室整體的情況,計算出科室總成本。再對科室進行細分,對各細分的項目進行成本歸集。第二要盡量深入細致進行劃分,尤其是對消耗量大、價值很大的資源,更要確保精準。第三釆用合理方式進行資源分配,如用門診住院工作量、面積等傳統分配標準無法細分的作業,宜綜合考慮使用其他分配方法進行分配。

(3)作業成本法在醫院實施的核算步驟。

一是劃分作業。首先進行作業的分類,將各科室、部門、病種,按一定的規則,劃分為相應的作業。作業是影響費用發生的主要關鍵,作業成本法中起到了重要的作用,主要有以下三點:歸集成本費用;間接成本分配;有效控制成本。通過作業成本核算可以查找成本發生的源頭,是快捷、方便、有效的成本管控體系。

二是確定作業和選擇動因。影響成本核算準確性,主要是受作業動因的選擇。如果根據分析后的動因選擇合理,則成本核算數據相對準確。

三、案例分析

1.Y醫院基本情況

課題選取Y醫院為樣本醫院,該醫院是鄞州區投資興建的大型公立醫院,2006年9月開診,集醫療、預防、保健為一體,為三級乙等綜合性醫院。該院實際開放床位1310張,目前全院職工總數達1500余人,2019年門急診總量122萬人次,出院5.4萬人次。該院作為一家新建醫院,占地60余畝,硬件設施完善,信息化水平較高,規模適中,符合樣本醫院要求。

臨床主要學科為泌尿外科、腎內科、器官移植、血液透析等,其中血液透析中心(以下簡稱中心)現有血透機102臺,為浙東地區最大的血液透析中心。中心現有工作人員46人,其中醫生9人(科室主任3人),護理人員33人,血透病人登記3人,配藥1人。血液透析中心年業務收入占到醫院總收入的10%以上,為此選取了血液透析中心作為本次作業成本的研究對象。

2.用作業成本法核算血透中心成本

收集整理201X年4?月份醫院整體運營的相關數據,包括科室各項資料及相關科室數據,包括診療人次、實際占用床日、人員配置情況、財務收支情況、房屋設備使用情況。

201X年4?月該血液透析中心的相關數據。包括中心的設備使用情況、房屋面積、人員配置情況、醫療服務價格標準、各項消耗性材料使用情況及其他。經過上述分析,現場調查血液透析中心的工作人員,根據作業成本法的相關理論,確定中心的作業,據此選擇合適成本動因。

3.劃分作業

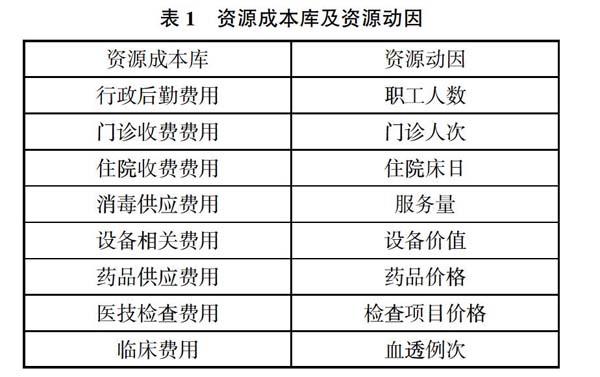

(1)確定資源成本庫及資源動因。醫院各作業劃分為:一是主要作業,即與提供的醫療服務直接相關的作業,為臨床、醫技、藥品作業;二是輔助作業等,與提供醫療服務間接相關的作業,為門診收費、住院收費、行政后勤、設備相關、消毒供應作業等(見表1)。

表1 資源成本庫及資源動因

(2)根據資源動因將資源成本分攤到各作業。中心直接作業成本:根據中心資源消耗情況,將費用直接歸集至中心作業成本,其中耗材支出指中心所耗的各項設備科衛生材料支出,總務費用主要指中心的各項總務科低值易耗品消耗(見表2)。中心間接作業成本:將行政后勤、門診收費、住院收費、設備相關、醫技相關費用等間接作業成本按資源動因分攤至最終作業(見表3)。中心總成本:中心直接作業成本4,613,655.68元,攤入間接作業成本595,366.72元,中心合計成本5,209,022.40元。

(3)根據作業動因將作業成本分攤到項目中。中心各服務項目作業劃分及成本動因,中心開展了3項服務:血液透析、血液灌流、血液濾過。根據血液透析中心情況,將各作業劃分為:準備作業、上機作業、凈化監護作業、下機作業、清洗(消毒)作業。成本動因包括:血透例次、房屋使用面積、醫療設備價值、上機時間、員工人數、醫療服務價格、耗材價值等。①作業耗材成本:按照各作業藥品材料消耗進行歸集。②作業人員成本:以各作業所需的員工數及花費時間核算血液透析中心人員成本。③作業能源消耗成本:以醫療設備的使用時間及耗電功率分配水電費成本。④設備、房屋折舊:以占地面積、設備價值及工作時間分攤血液透析中心的折舊費用。⑤其他費用:以血液透析的服務例次或醫療服務收費價格均攤至各作業。4?月份成本合計5,209,022.40元。

(4)匯總各醫療項目成本。中心各服務項目成本。根據成本動因,歸集資源費用到各作業,匯總各作業成本至各服務項目(具體核算結果見表4―7)。

4.傳統成本核算方式下的中心成本結果

傳統核算方式下,科室區分為臨床服務類、醫療技術類、醫療輔助類和行政后勤類等。按照成本計入方法不同,分成直接成本和間接成本,直接成本是指按照“誰受益、誰承擔”的原則進行直接計入的成本;間接成本是指需要按一定標準或原則分攤計入的各項支出。按照現行醫院財務制度的相關規定,進行分項逐級分步結轉的方法進行分配,將各類成本分配到臨床服務類科室,核算出中心的成本見表8。

四、兩種核算方法的計算結果比較分析及改進建議

由于兩種成本核算方法上存在巨大差異,血液透析中心成本相差為137,805.42元。分配標準不同是出現差異的主要原因。在傳統成本核算法下,把醫院行政后勤部門等管理費用按各科室人數分配到各診療服務中,這種核算方法的缺點是受各診療項目服務定價的合理性影響,診療項目價格高、員工人數多,則負擔的成本也高,從而導致成本不真實。而作業成本可以查找成本發生的源頭,能夠更加清晰地反映項目成本的結構,項目與所使用的資源的關聯性加強。

同時,兩種核算方法所采用的分配基礎不同,作業成本法的分配是根據成本動因,不是傳統意義上的單純以“數量分配基準”,而是釆用多角度的分配基準。同時從成本計算過程中,發現如下可持續改進的內容。

(1)人員使用。為了方便患者繳費,醫院在血液透析中心另外設立人工收費窗口;隨著自助繳費機的投入,撤銷人工收費窗口,讓志愿者指導患者進行收費,以節約人員成本。

(2)能源管理方面。用電方面,患者休息區域的線路與治療科室為同一條線,需要進行線路改造;用水方面,將患者休息區域的水龍頭改造成感應龍頭,以減少水資源浪費;蒸汽主要用于冬季的中央空調取暖上,應嚴格按照節能的相關規定進行開關機。

(3)固定資產使用上。為了防止院內感染,醫院設置專門的血透機對肝功能異常患者進行透析治療。因為血透機器緊張,容易出現肝功能異常者需長時間等候后,才能上機治療,建議血透中心根據患者情況,靈活配置機器,以提高資產的使用效率。

(4)各類消耗性材料的管理。加強對血液透析中心一次性耗材(如洗手液、鞋套等)管理,減少浪費。

總之,作業成本法能為醫院提供更加具體、準確的成本數據,在成本管理方面優勢明顯,且在醫院實施具有很強的可操作性。

參考文獻

1.陳佳.基于作業成本法的醫院成本管理模式的構建.財會學習,2018(2).

2.陳慧媛.作業成本法在醫療項目成本核算中的應用及改進.衛生經濟研究,2018(12).

3.游蘭.作業成本法在醫院單病種成本核算中的應用.納稅,2019(4).

4.蔣宏云,劉泉伶.基于作業成本法的醫療服務項目成本核算與成本控制策略探討.中國衛生產業,2019(19).

5.鄔東紅.作業成本法在醫院成本管理中的應用.財會學習,2019(25).

6.陳林.作業成本法對中醫醫療成本動因的研究.會計之友,2018(5).

7.王德玲,王君媛.淺談作業成本法在醫院財務管理中的運用.中國衛生產業,2018(14).

8.黃惠.作業成本法在醫院成本核算中的應用.納稅,2019(8).

9.鄭天露,王欣蘭.作業成本法在醫院成本核算中的應用方略.中國經貿,2018(3).

10.張曉煒,劉玉文,王志梅.作業成本法在醫療服務項目成本核算中的應用.經濟師,2019(2).

(責任編輯:劉海琳)

猜你喜歡

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年36期)2016-10-19 03:53:18

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01