“業(yè)財融合”趨勢下的中職會計專業(yè)教學改革的實踐與研究

2020-08-25 08:47:25潘娟

教師·中 2020年6期

關鍵詞:教學實踐

潘娟

摘 要:近年來,“業(yè)財融合”理念在會計理論界屢被提及。什么是“業(yè)財融合”?“業(yè)財融合”對當代的中職教育有何影響?中職教育如何抓住“業(yè)財融合”的東風,破浪前行?文章通過教學實驗,從教師、教學形式等方面出發(fā),論述“業(yè)財融合”趨勢下的中職會計專業(yè)教學改革及效果。

關鍵詞:業(yè)財融合;教學實踐;教學改革效果;貫穿式教學形式

中圖分類號:F230;G712 文獻標識碼:A 收稿日期:2020-05-06 文章編號:1674-120X(2020)17-0063-03

“業(yè)財融合”,是指業(yè)務活動與財務活動的有機融合。它依賴于信息技術的支持,決策者、管理部門、業(yè)務部門、財務部門之間及時有效地分享數(shù)據(jù)資源,如業(yè)務流、資金流、信息流等,最終推動企業(yè)實現(xiàn)優(yōu)化配置、提高效率、創(chuàng)造價值的目的。因此,“業(yè)財融合”不是簡單的財務融入業(yè)務,財務人員不僅要懂業(yè)務知識,還要從幕后轉向臺前,從核算型轉為價值創(chuàng)造型。在此趨勢下,傳統(tǒng)中職會計教育應當隨之做出相應的調整。

一、“業(yè)財融合”對當前中職會計教育的影響

(一)“業(yè)財融合”視角下,傳統(tǒng)中職會計教育存在的問題

一直以來,中職的會計教育致力培養(yǎng)學生的會計核算能力,重視培養(yǎng)學生的實踐操作能力,教學生會計分錄怎么做、會計賬簿如何登記、會計報表怎么出。我們開設了基礎會計、稅法、財務管理、財務會計等會計專業(yè)核心課程,講授各課程內容,但往往忽視了課程之間的聯(lián)系。在此背景下,我們培養(yǎng)出來的學生,會算賬、會做賬、會報賬,符合企業(yè)短期的用人目的,但是他們缺乏持續(xù)的學習能力,對財務知識的把握“只見樹木,不見森林”,長此以往,他們的職業(yè)生涯將越走越窄。另外,傳統(tǒng)中職會計教育未足夠重視培養(yǎng)學生學科之間的融合能力,使學生形成了財務知識獨立于其他學科知識的思維定式。

(二)“業(yè)財融合”為中職會計教育帶來的挑戰(zhàn)

“業(yè)財融合”在學界是一個全新的概念,也是一項全新的挑戰(zhàn)。2014年10月財政部在對管理會計體系建設的方向性指導意見(財會〔2014〕27號)中提及了“業(yè)財融合”,它率先指出管理會計可以根據(jù)需要,以信息為載體,有機地對財務活動和業(yè)務活動進行融合,并從四個方面指明了“業(yè)財融合”的作用范圍,分別是規(guī)劃、控制、決策和評價。2016年和2017年財政部對管理會計體系建設做出的基本指引,多次出現(xiàn)了業(yè)務和財務融合的表述,更加形象化地描繪出了“業(yè)財融合”的輪廓。藍圖已然清晰,但“業(yè)財融合”在中職會計教育中的細化實踐卻未得到廣泛應用。

“業(yè)財融合”,對會計工作范圍將是一種全新的擴展,除了日常核算外,還加入了管理、決策、價值創(chuàng)造等元素;變更了會計工作的流程,將會計工作流程前置,將財務融入業(yè)務中,參與決策。在“業(yè)財融合”的背景下,財務人員不僅要具備財務知識,還要兼?zhèn)錁I(yè)務才能;不僅要會會計核算,還要能夠參與決策。在內有教學局限、外有智能威脅的形勢下,“業(yè)財融合”才是中職學生提高自身素質、主動適應社會發(fā)展的有效途徑。

由此可見,“業(yè)財融合”為我們提供了新的育人方向,但同時我們也不能忽視客觀條件上的短板。中職學生的自身基礎薄弱是這個群體普遍存在的特點,在學習方面,中職學生存在著缺乏主動性、基礎薄弱、學習能力差、學習目標不明確等問題。中職教師大部分學科背景單一,會計專業(yè)教師多以會計學、財務管理學方面見長,其教學與經(jīng)濟學、管理學、信息技術等學科融合度不高,并且存在教學與實踐聯(lián)系不夠緊密的情況。另外,以“業(yè)財融合”為教學目的的課程設置、教學方法、教學手段仍處于摸索階段。

二、“業(yè)財融合”教學實踐的分析

(一)教師素質差異對“業(yè)財融合”教學實踐的影響

第一步:選取我校2018級會計電算化專業(yè)學生十名,分為學生甲組和學生乙組,每組五名學生。分組規(guī)則為:被選取學生為兩學期會計學科綜合成績前十名,按第一、第三、第五、第七、第九名為一組,第二、第四、第六、第八、第十名為一組的規(guī)則分配,盡可能保證兩組學生基本素質和學習能力相對接近。

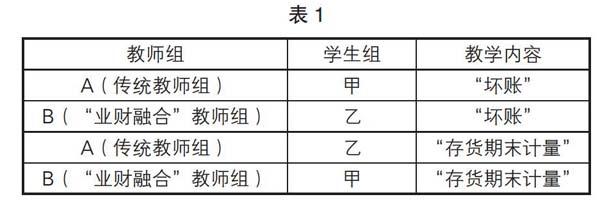

第二步:選定教材為《財務會計》,主編為卓茂榮、張惠琴,由立信會計出版社出版。選取項目三應收及預付款項子項目5“壞賬”及項目四存貨子項目8“存貨期末計量”這兩個課程為教學實驗內容。

第三步:選取兩組教師,每組教師三名,分別為教師A組和教師B組。A組為傳統(tǒng)教師組,教師均具有豐富的財務教學經(jīng)驗,了解學生的學習狀況;B組為“業(yè)財融合”教師組,教師分別具有財務教學經(jīng)驗、企業(yè)銷售經(jīng)驗及企業(yè)倉庫管理經(jīng)驗。

第四步:兩組教師分組備課,每組選擇一名教師對學生進行授課。教師以交叉形式分別向兩組學生教授兩個教學內容,以確保學生不重復學習兩門課程,同時保證兩組教師與兩組學生都進行充分的教學互動,從而消除學生因素對實驗結果的影響。

具體按如下規(guī)則進行教學實驗(見表1):

第五步:教學過程

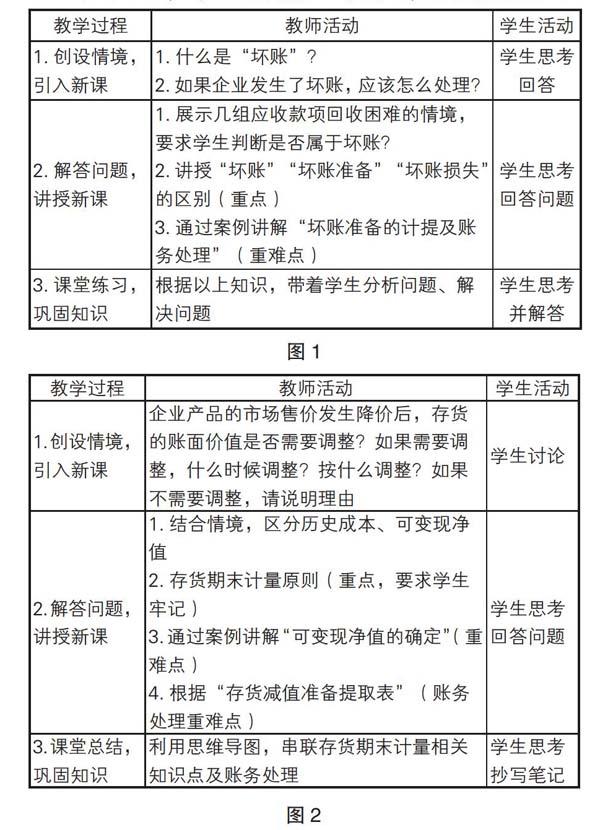

(1)A組,即傳統(tǒng)教師組,分別按照教學計劃及大綱要求,完成教學任務。

傳統(tǒng)教師組針對“壞賬”主要教學過程如圖1。

傳統(tǒng)教師組針對“存貨期末計量”的主要教學過程如圖2。

(2)B組,即“業(yè)財融合”教師組,分別按照圖3、圖4完成教學任務。

“業(yè)財融合”教師組針對“壞賬”主要教學過程如圖3。

“業(yè)財融合”教師組針對“存貨期末計量”的主要教學過程如圖4。

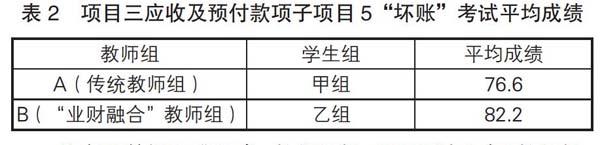

第六步:以測試形式,對兩組學生兩門課程的掌握情況進行考試(見表2、表3)。

從實驗數(shù)據(jù)不難看出,教師B組,即“業(yè)財融合”教師組,教學成績明顯優(yōu)于傳統(tǒng)教師組。在學生基本素質和學習能力相近、教學內容相同的情況下,教師素質的差異將帶來教學結果的差異。由此可見,教師具備“業(yè)財融合”能力將在很大程度上影響學生的學習效果。

(二)教學形式對“業(yè)財融合”教學實踐的影響

第一步:比照“教師素質差異對‘業(yè)財融合教學實踐的影響”,選取10名學生,分兩組進行實驗。

第二步:選定教材為《納稅實務》(“十二五”職業(yè)教育國家規(guī)劃教材,出自高等教育出版社),選取《增值稅辦稅業(yè)務》教學項目。

第三步:選取兩名教師,分別為教師A和教師B。教師A、B均具備豐富的教學經(jīng)驗,了解學生的學習狀況。教師A負責教授學生甲組,教師B負責教授學生乙組。

第四步:教學過程。

教師A根據(jù)教學計劃及大綱要求進行18學時的課堂教學。教師B的教學過程則分成三步走:

(1)進行6學時的課堂教學,講授增值稅基礎知識點。

(2)帶領學生前往某制造業(yè)企業(yè),對學生進行崗前業(yè)務培訓,讓學生了解企業(yè)供應、生產、銷售流程及庫存管理的基本情況;并以企業(yè)財務信息系統(tǒng)為依托,融合增值稅票在各業(yè)務環(huán)節(jié)的流轉,現(xiàn)場教授增值稅的開票、認證、申報。

(3)進行6學時的課堂教學。其中,2學時復習鞏固增值稅納稅申報;2學時結合增值稅納稅申報表講授企業(yè)生產經(jīng)營中的一些特殊納稅事項;2學時進行增值稅納稅申報課堂練習。

第五步:以模擬申報平臺對兩組學生進行增值稅一般納稅人納稅申報測試,測試結果如表4。

結合實驗數(shù)據(jù),我們可以清晰地看出,在學生基本素質和學習能力相近、教學內容相同的情況下,相同的教師用相同的教學時長進行教學,不同的教學形式帶來了不同的教學成果。由此可見,“業(yè)財融合”的教學形式使學生對企業(yè)從供應到銷售的業(yè)務流程有了大致的了解,并且在信息系統(tǒng)平臺的支持下,其對企業(yè)信息流的基本走向有了清楚的認知。這為學生后期學習財務專業(yè)知識構建了一個立體的知識框架,有利于學生加深對財務技能的理解。

三、“業(yè)財融合”背景下中職會計教育改革實踐

(一)增強教師能力

長期以來,專業(yè)教師堅守自己的“一畝三分地”,以提高專業(yè)課的教學能力為己任,但忽略了通用學科能力的提高。“業(yè)財融合”背景下的中職會計教育改革有利于提高教師的能力,打破教師“兩耳不聞窗外事”的意識禁錮。

“業(yè)財融合”使得財務工作不再獨立于其他工作,掌握信息技術、具備管理學和經(jīng)濟學知識、具有溝通和協(xié)調能力成了融入企業(yè)管理工作的基礎要求。作為未來財務人員的引路人,教師如果只具有會計學科知識是遠遠不夠的,知識的局限性必然會對教育工作產生負面影響。因此,在“業(yè)財融合”背景下,教師應通過專業(yè)培訓、企業(yè)實踐等方式提高自己的“業(yè)財融合”能力。“業(yè)財融合”能力的提高可以幫助教師跳出固有的財務定式,幫助教師學會站在業(yè)務的視角觀察問題,進而從全局的角度思考問題。

“業(yè)財融合”不僅改變了傳統(tǒng)的財務理念,對教師的教學能力也提出了新的要求。在此背景下,教師不僅提升了自身的財務素養(yǎng),還提高了自身的教學能力。

(二)提升教學效果

現(xiàn)有的教學方式多以啟發(fā)學生的主動性,重視培養(yǎng)學生的動手能力為主,這符合中職生自身發(fā)展的特點,也能滿足社會對中職生技能方面的要求。然而,在“業(yè)財融合”的大勢下,企業(yè)對學生的要求進一步提升,要使學生從技能掌握上升到“業(yè)財融合”,教師除了要提升自身能力外,還需要對原有教學方式進行改革。

貫穿式教學形式,就是將不同的教學方法進行融合,將教學過程向前延伸,即課前認知、向后延展、課后實踐,力爭讓學生的專業(yè)知識結構更加立體。例如,通過校企合作,深度了解企業(yè)對人才的需求;通過采用體驗教學法將教學過程向課前延伸;在課堂教學過程中借助理實一體化,深化課堂教學;通過企業(yè)實踐將教學過程向后延伸。這種課內與課外教學方法結合的教學效果必定會優(yōu)于傳統(tǒng)教學方法。

(三)提高技能競賽成績

在“業(yè)財融合”的背景下,師資能力、教學形式的多樣化,都有利于教學效果的提升。因此,在此背景下,學生掌握了更扎實的專業(yè)基礎知識,具備了更強的實踐操作能力,且具有一定的“業(yè)財融合”能力,其整體的財務素養(yǎng)將提升至一個新高度,同時在日益激烈的會計技能競賽的角逐中也將占有一席之地。

(四)助力學生長期發(fā)展

近年來,智能機器人的出現(xiàn),極大地提高了企業(yè)會計信息核算的質量和效率,它嚴重威脅到了數(shù)以萬計只會“做賬”的會計人員。而在“業(yè)財融合”背景下,學生不僅能掌握會計專業(yè)技能,還能具備與人溝通、跨界思考問題等能力。這樣的學生更符合“業(yè)財融合”趨勢下企業(yè)對人才的需求,也更不易被智能機器人取代。因此,“業(yè)財融合”背景下的中職教育改革更有利于學生日后的職業(yè)生涯,并讓學生走得更遠。

綜上所述,“業(yè)財融合”背景下的教學改革可以從教師自身、教學形式著手,并且通過實踐數(shù)據(jù)可知,此兩方面的改革能夠獲得較好的教學效果。但筆者認為,教學改革是一個過程,是一個方向,不應僅限于此,任何能提升教學效果的方法都值得探討。

參考文獻:

[1]張梅荷.“互聯(lián)網(wǎng)+”背景下“業(yè)財融合”教學的挑戰(zhàn)與變革[J].中國管理信息化,2018(10):207-209.

[2]楊瑞玲.體驗式教學法在基礎會計教學中的應用研究[J].科技經(jīng)濟市場,2018(1):121-122.

基金項目:福建省2018年中青年教師教育科研項目“‘業(yè)財融合趨勢下的中職會計專業(yè)教學改革的實踐與研究”(JZ181087)。

作者簡介:潘 娟(1985—),女 ,福建沙縣人,講師、會計師、稅務師、注冊會計師,本科,研究方向:中職會計教育。

猜你喜歡

情感讀本·理論篇(2016年9期)2016-11-05 17:34:26

文藝生活·中旬刊(2016年10期)2016-11-04 06:21:11

職業(yè)(2016年10期)2016-10-20 22:23:49

職業(yè)(2016年10期)2016-10-20 21:59:29

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:05:35

科技視界(2016年22期)2016-10-18 16:51:33

科技視界(2016年21期)2016-10-17 18:57:24

考試周刊(2016年79期)2016-10-13 23:10:24

考試周刊(2016年79期)2016-10-13 23:09:42

考試周刊(2016年79期)2016-10-13 21:37:05