新政策下非上市中小銀行發行優先股的要點及政策建議

2020-08-26 07:49:25謝熹

現代經濟信息 2020年13期

謝熹

摘要:中國銀保監會、中國證監會于2019年7月聯合發布《商業銀行發行優先股補充一級資本的指導意見(修訂)》,旨在疏通非上市銀行優先股發行渠道。繼2019年推出無固定期限資本債券之后,放寬非上市中小銀行發行優先股的條件,對于非上市中小銀行補充一級資本具有積極的促進作用。然而,非上市銀行發行優先股的通道還不暢通,自政策推出以來,尚未有非上市中小銀行發行優先股補充一級資本,非上市中小銀行發行優先股面臨諸多困難。本文基于豐富的工作實踐,分析在新政策下,非上市中小銀行發行優先股的要點、難點,并給出措施建議。

關鍵詞:非上市中小銀行;優先股;難點;建議

一、銀行優先股定義與特征

依照公司法,優先股是指在一般規定的普通種類股份之外,另行規定的其他種類股份,其股份持有人優先于普通股股東分配公司利潤和剩余財產,但參與公司決策管理等權利受到限制。

(一)優先股與普通股比較。優先股相對普通股,具有“兩優先、一限制”的特點。優先股股東按照約定的票面股息率,優先于普通股股東分配利潤。因解散、破產等原因進行清算時,銀行優先股的受償順序在存款人、一般債權人、普通金融債、二級資本債券等之后,但是在股東持有的普通股之前。但是,優先股的表決權受到限制,除一些特殊事項外,優先股股東不出席股東大會會議,所持股份沒有表決權。

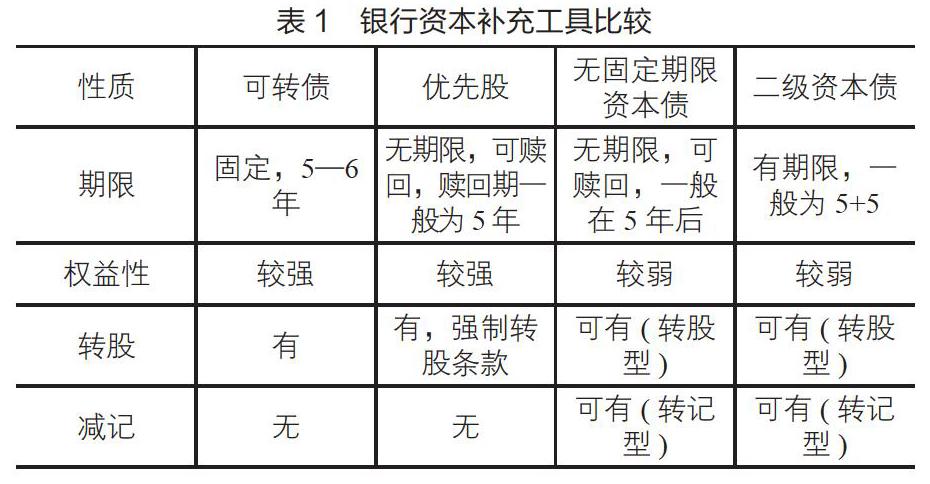

(二)優先股與其它資本補充工具比較。銀行其它常見資本補充工具包括可轉債、無固定期限資本債、二級資本債等。優先股沒有期限,但是可設置回購選擇權,一般第5年之后發行人可回購;權益性相對強,有強制轉股條款,并可設置轉換選擇權;票面利率可以采用固定利率,也可以采用浮動利率;沒有減記條款;不強制分紅等。具體參見表1。

二、非上市中小銀行發行優先股的難點

雖然指導意見刪除了非上市銀行在“新三板”掛牌作為發行優先股的前置條件,給非上市中小銀行發行優先股創造了條件,但是當前非上市中小銀行發行優先股仍然面臨一些困難,阻礙了非上市中小銀行發行優先股補充資本,主要包括:

(一)發行條件相對嚴格。非上市中小銀行參照非上市公眾公司發行優先股,對發行主體、發行方案都有嚴格要求,應滿足《國務院關于開展優先股試點的指導意見》(國發[2013]46號)、《優先股試點管理辦法》(證監會令第97號)、《非上市公眾公司監督管理辦法》(2013年修訂版)、《中國銀保監會、中國證監會關于商業銀行發行優先股補充一級資本的指導意見(修訂)》(銀保監發[2019]31號)、《中國銀保監會關于中資商業銀行行政許可事項實施辦法》(2018年修訂版)等規定。相對于發行二級資本債券、無固定期限資本債券等資本補充工具,非上市中小銀行發行優先股的條件相對嚴格,一方面非上市中小銀行發行優先股,不僅需要滿足銀保監會的要求,還需要滿足證監會的規定,特別是應參照非上市公眾公司予以監督管理,然而非上市中小銀行對于證監會規定了解不多,需要一個過程去學習。另一方面存在大量定性條件,監管尺度和把控標準具有彈性,也會給發行造成困擾。特別是證監會列出的條件比較多,因此證監會在實際審核過程中對標準的把握尺度,對是否可獲準發行及發行時間進度有很大影響。

(二)發行方案相對復雜。相對于無固定期限資本債、二級資本債等,優先股的發行方案相對復雜,要明確優先股股東參與分配利潤的方式;規定剩余財產分配、優先股表決權恢復等;設置回購條款,明確回購的條件、期間、價格及其確定原則、回購選擇權的行使主體等;設置轉股條款,明確轉股價格、轉股的觸發條件等。特別是回購條款和轉股條款,內容是否科學合理,關系到優先股發行的成敗和效果,而且與無固定期限資本債、二級資本債不同,不存在統一固定的條款內容,要根據銀行自身情況,具體制定。

(三)發行成本較高。雖然相對于普通股,優先股可以降低資本成本,但是優先股發行成本并不低。指導意見強調“商業銀行發行優先股應遵循市場化原則,約定的股息率應與投資者所承擔的風險相對應”,優先股市場化發行的要求和趨勢越來越強,而優先股債項評級一般要比銀行主體評級低2個小級別,大部分非上市中小銀行的主體評級結果在A+至AA+之間,因此非上市中小銀行優先股的債項評級結果普遍不高于AA-,評級結果越低,發行利率將越高。

(四)發行銷售十分困難。發行銷售困難與控制發行成本有關,也與優先股特征、投資者群體有關。首先,非上市中小銀行優先股債項評級結果不高,很難達到許多合格投資者的評級要求,是銷售困難的重要原因之一。其次,非上市中小銀行優先股沒有固定期限,上期未足額支付的股息不累積到下一計息期,流動性不強,大大降低了其投資吸引力。再次,隨著銀行業深化改革,銀行剛兌、隱性擔保逐步打破,非上市銀行優先股不再是無風險產品,投資者購買時將更加審慎。最后,非上市中小銀行優先股的潛在合格投資者包括銀行、證券、基金、保險、信托、資管產品、企業等,但是在資管新規、理財新規下,投資限制較多,參與面狹窄,難以形成足夠的需求。

(五)發行程序和時間周期較長。非上市中小銀行非公開發行優先股,歷經制作發行方案,報內部董事會、股東會批準,尋找投資者,報屬地銀保監局、證監會批準等程序,特別是跨監管機構報批,程序和時間周期比較長,不確定性高,難以滿足非上市中小銀行短期資本補充需求。此外,發行過程中需要修改公司章程,且中小銀行發行優先股還屬于“新產品”,監管審批會比較審慎,也會導致發行時周期長。

(六)部分政策細節還未明確。雖然指導意見明確非上市中小銀行可以發行優先股,但是諸多政策細節未明確,會導致發行困難,例如首次發行優先股是否需要參照IPO上市由當地政府出具確認函,是否需要具備資質的券商進行推薦并報送推薦工作報告等。

三、非上市中小銀行發行優先股的政策建議

為了便利中小銀行利用優先股補充資本,增強其抵御風險和信貸投放能力,充分發揮中小銀行支持實體經濟發展的作用,建議:

(一)主管機關進一步統一明確優先股發行政策。雖然指導意見為中小銀行發行優先股指明了方向,但是非上市中小銀行發行優先股涉及跨監管的規定、資本工具合格標準和優先股特征融合、參照非上市公眾公司監督管理等各類政策,發行主體條件、發行方案和后續管理要求等比較龐雜,因此指導意見出臺后,相關的政策、細則需要及時修訂,便于指導非上市中小銀行發行優先股。同時,各主管機關之間應加強監管協調,明確銀保監會、證監會各自審查重點,減少審查真空、重復審查、審核標準不一致等給發行人造成困擾。

(二)主管機關建立資格預審機制。非上市銀行發行優先股在報批之前,需要制定細致的發行方案,尋找投資者,選聘中介機構并制作發行材料,前期投入的時間、人力較多,但是由于發行條件比較嚴格,發行方案比較復雜,而且主管機關對審核批準的節奏和要求有松有緊,會導致能否獲準發行以及發行時間存在較大不確定性,因此主管機關可以建立資格及方案預審機制,避免后續因主體條件、發行方案等不滿足要求導致發行人和監管機構前期投入的資源浪費。

(三)主管機關放寬各類投資者及資金購買優先股的限制,增強優先股流動性。銷售困難是制約非上市中小銀行發行優先股的主要障礙之一,建議一方面放寬各類資金投資購買優先股的限制,支持社保基金、保險資金、理財資金等購買優先股。另一方面,增強優先股的流動性,建設完善優先股估值體系和二級市場。

(四)非上市中小銀行要積極利用優先股,補充資本,改善資本結構。優先股對于非上市中小銀行補充一級資本、改善資本結構、降低資本成本具有重要作用,非上市中小銀行在發行過程中應注意:一是要通過發行實踐積累經驗,培育市場和培養團隊,事前做好配套準備,包括會計核算、信息披露、股份集中托管等。二是要加強與銀保監會(局)、證監會的溝通,在發行之前要詳細了解主管機關的監管動態、注意事項等,提高發行質量。三是要加強合法合規經營,健全內部控制制度和公司治理機制,增強經營的穩健性,充分具備發行優先股的條件。四是制定合理的發行方案,應根據自身情況,確定回購條款、轉股條款等。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

中國科技博覽(2016年22期)2016-11-01 13:08:20

時代金融(2016年23期)2016-10-31 13:54:10

現代經濟信息(2016年19期)2016-10-20 18:02:33

成才之路(2016年26期)2016-10-08 11:29:34

成才之路(2016年26期)2016-10-08 11:07:07

小學教學參考(語文)(2016年9期)2016-09-30 08:29:43

浙江人大(2014年4期)2014-03-20 16:20:16