企業(yè)集團(tuán)融資管控策略研究

2020-09-06 13:26:53徐紅軍

會(huì)計(jì)之友 2020年18期

關(guān)鍵詞:企業(yè)集團(tuán)體系

徐紅軍

【摘 要】 隨著市場(chǎng)經(jīng)濟(jì)體制改革的深入與科學(xué)技術(shù)的快速發(fā)展,中國(guó)企業(yè)集團(tuán)數(shù)量不斷增加,規(guī)模日趨增大。當(dāng)前,中國(guó)企業(yè)集團(tuán)在內(nèi)部資金管理中普遍存在融資管理分權(quán)嚴(yán)重、缺乏系統(tǒng)性管理、融資風(fēng)險(xiǎn)意識(shí)淡薄、缺乏科學(xué)的融資規(guī)劃等問(wèn)題。如何優(yōu)化企業(yè)集團(tuán)融資管控是中國(guó)企業(yè)集團(tuán)所面臨的重要現(xiàn)實(shí)難題。文章以AH集團(tuán)融資管控體系為研究對(duì)象,在對(duì)融資管理理論文獻(xiàn)分析的基礎(chǔ)上,從構(gòu)建融資管控架構(gòu)、信用篩和內(nèi)部市場(chǎng)定價(jià)機(jī)制等方面對(duì)AH集團(tuán)融資管控策略進(jìn)行深入研究,探析融資管控核心思想和具體實(shí)施路徑,以期為其他企業(yè)提供借鑒。

【關(guān)鍵詞】 企業(yè)集團(tuán); 融資管控; 體系; 信用篩

【中圖分類(lèi)號(hào)】 F275.1? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2020)18-0042-07

一、引言

改革開(kāi)放四十多年來(lái),中國(guó)企業(yè)的規(guī)模和實(shí)力不斷增強(qiáng),形成了很多大型企業(yè)集團(tuán)。大型企業(yè)集團(tuán)包含的企業(yè)數(shù)量較多,涉及行業(yè)和產(chǎn)業(yè)范圍較廣,各個(gè)組成單位之間經(jīng)營(yíng)模式各不相同,因此實(shí)施集團(tuán)管控的難度較大[ 1 ]。一般來(lái)說(shuō),企業(yè)集團(tuán)因其規(guī)模大、成員企業(yè)多,對(duì)外融資具有優(yōu)勢(shì),但從實(shí)際來(lái)看,企業(yè)集團(tuán)存在內(nèi)部發(fā)展不平衡問(wèn)題,如果融資管控不到位,單個(gè)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)會(huì)通過(guò)債務(wù)關(guān)聯(lián)影響整個(gè)集團(tuán)發(fā)展。特別是進(jìn)入新時(shí)代,防風(fēng)險(xiǎn)、降杠桿成為中國(guó)金融管控的主旋律,很多企業(yè)出現(xiàn)債務(wù)危機(jī)以至陷入困境,企業(yè)集團(tuán)以前依靠高杠桿促進(jìn)發(fā)展的措施難以為繼,部分成員單位的資金危機(jī)嚴(yán)重影響著企業(yè)集團(tuán)的信用。大型企業(yè)集團(tuán)需要強(qiáng)化內(nèi)部管控特別是融資管控,提高發(fā)展質(zhì)量,防范現(xiàn)金流風(fēng)險(xiǎn)。

二、文獻(xiàn)綜述

(一)融資與融資管控相關(guān)理論

融資有廣義和狹義之分,本文所指融資為狹義的融資,特指企業(yè)(集團(tuán))從經(jīng)營(yíng)實(shí)際狀況出發(fā),結(jié)合企業(yè)資金情況,根據(jù)經(jīng)營(yíng)策略和發(fā)展規(guī)劃,經(jīng)過(guò)形勢(shì)研判和科學(xué)預(yù)測(cè),采用一定的渠道和方式,向投資者或債權(quán)人募集資金,組織資金的供應(yīng),確保企業(yè)正常經(jīng)營(yíng),促進(jìn)經(jīng)營(yíng)目標(biāo)實(shí)現(xiàn)的經(jīng)濟(jì)行為。

融資管控是指在一個(gè)企業(yè)集團(tuán)內(nèi)部,以集團(tuán)總部作為管理主體,對(duì)各下屬成員單位融資工作進(jìn)行規(guī)范、服務(wù)和約束的管理控制行為,以期發(fā)揮集團(tuán)整體協(xié)同優(yōu)勢(shì),控制財(cái)務(wù)風(fēng)險(xiǎn)。融資管控的內(nèi)容包括制定融資政策和制度、融資規(guī)劃、融資權(quán)限的分配、管控融資結(jié)構(gòu)和渠道、內(nèi)部資金調(diào)劑等。

童夢(mèng)柯[ 2 ]認(rèn)為,企業(yè)集團(tuán)融資權(quán)限劃分模式包括集權(quán)型、分權(quán)型和混合型,劃分融資權(quán)限應(yīng)遵循集團(tuán)總部掌控融資規(guī)劃和融資政策制定權(quán)、擁有重大融資事項(xiàng)、例外融資事項(xiàng)決策權(quán),只涉及成員企業(yè)利益的成員企業(yè)擁有自主融資權(quán),內(nèi)部融資糾紛應(yīng)由高一層機(jī)構(gòu)協(xié)調(diào)解決等原則。湯谷良和張守文[ 3 ]認(rèn)為,在企業(yè)集團(tuán)財(cái)務(wù)管控中,母公司對(duì)風(fēng)險(xiǎn)控制較好、運(yùn)行績(jī)效和效益處于優(yōu)秀水平的子公司,可以給予更多的財(cái)務(wù)資源和融資支持;對(duì)面臨較高風(fēng)險(xiǎn)的子公司,要嚴(yán)格限制財(cái)務(wù)資源配置,控制其擔(dān)保等融資行為,把防范風(fēng)險(xiǎn)作為重要管控目標(biāo)。盧福財(cái)[ 4 ]創(chuàng)新地提出“融資效率”評(píng)價(jià)體系,從資金融入效率、融出效率、企業(yè)治理效率、宏觀(guān)效率四個(gè)維度構(gòu)建了融資效率評(píng)價(jià)體系,并利用這個(gè)體系,分析了企業(yè)融資存在的問(wèn)題,提出了應(yīng)對(duì)措施,這對(duì)企業(yè)集團(tuán)母公司評(píng)價(jià)所屬成員單位融資工作展開(kāi)成效,管控子公司融資工作具有一定的借鑒意義。于勇等[ 5 ]提出,河北鋼鐵落實(shí)集團(tuán)戰(zhàn)略要求,構(gòu)建安全高效的集團(tuán)化融資管理體系,形成集“授信管理、信用評(píng)級(jí)管理、擔(dān)保管理、融資總量管理、融資品種管理和存量資金管理”于一體的融資管理新體系,充分發(fā)揮了集團(tuán)協(xié)同效應(yīng)和規(guī)模效應(yīng),提升了融資管控能力,降低了集團(tuán)總體融資成本。

(二)融資結(jié)構(gòu)理論

融資管控影響集團(tuán)及所屬子公司融資政策和行為,從而形成一定融資結(jié)構(gòu)。融資結(jié)構(gòu)包括負(fù)債權(quán)益比、債務(wù)期限結(jié)構(gòu)、債務(wù)渠道結(jié)構(gòu)等,不同融資結(jié)構(gòu)產(chǎn)生的財(cái)務(wù)風(fēng)險(xiǎn)不同,也在一定程度上影響融資規(guī)模和成本,因此融資結(jié)構(gòu)管控是融資管控的重要內(nèi)容。融資結(jié)構(gòu)理論主張:從財(cái)務(wù)報(bào)表角度計(jì)算企業(yè)資產(chǎn)負(fù)債率、有息負(fù)債權(quán)益比等財(cái)務(wù)指標(biāo)進(jìn)行分析控制,管理資產(chǎn)結(jié)構(gòu)、資本結(jié)構(gòu)和債務(wù)結(jié)構(gòu)匹配度,控制“短貸長(zhǎng)投”等債務(wù)資產(chǎn)錯(cuò)配行為。

近年來(lái),中國(guó)經(jīng)濟(jì)發(fā)展速度逐漸放緩,經(jīng)濟(jì)結(jié)構(gòu)亟待調(diào)整升級(jí),與之對(duì)應(yīng)的融資結(jié)構(gòu)需要進(jìn)一步調(diào)整[ 6 ]。Berger和Udell[ 7 ]表示企業(yè)的融資結(jié)構(gòu)并不是一成不變的,企業(yè)的成長(zhǎng)周期是影響融資結(jié)構(gòu)的基本因素。在以往有關(guān)融資結(jié)構(gòu)的影響因素中,大多學(xué)者從微觀(guān)角度出發(fā):楊楠[ 8 ]從中小高新技術(shù)企業(yè)的5個(gè)顯著性特征來(lái)研究對(duì)融資結(jié)構(gòu)的影響;張璟和劉曉輝[ 9 ]表示企業(yè)的產(chǎn)業(yè)性質(zhì)、產(chǎn)權(quán)性質(zhì)、股權(quán)集中度以及與銀行的關(guān)系強(qiáng)度會(huì)導(dǎo)致不同的最優(yōu)融資結(jié)構(gòu);潘海英和胡慶芳[ 10 ]指出融資結(jié)構(gòu)在很大程度上還會(huì)受創(chuàng)新投資強(qiáng)度的影響。

綜上所述,目前研究融資及融資管控的文獻(xiàn)比較豐富,但存在系統(tǒng)性不強(qiáng)、理論與實(shí)踐結(jié)合不夠等問(wèn)題。

三、案例分析——AH融資管控體系構(gòu)建

(一)AH集團(tuán)基本情況

AH集團(tuán)成立于1998年,是安徽省首家國(guó)有資本投資運(yùn)營(yíng)公司改革試點(diǎn)企業(yè),承擔(dān)保障全省重要基礎(chǔ)設(shè)施建設(shè),引領(lǐng)工業(yè)產(chǎn)業(yè)升級(jí)等重要戰(zhàn)略任務(wù)。截至2018年底,AH集團(tuán)資產(chǎn)總額超過(guò)1 770億元,凈資產(chǎn)超過(guò)685億元。“十三五”以來(lái),AH集團(tuán)大力實(shí)施3+X業(yè)務(wù)戰(zhàn)略,目前已形成了以基礎(chǔ)設(shè)施投資、產(chǎn)業(yè)投資和運(yùn)營(yíng)、金融業(yè)務(wù)為主的業(yè)務(wù)格局,控制了兩家上市公司。業(yè)務(wù)領(lǐng)域涉及鐵路、房地產(chǎn)、汽車(chē)、化工、資產(chǎn)管理、供應(yīng)鏈金融、銀行、保險(xiǎn)、基金管理等,集團(tuán)公司下屬子公司超過(guò)70家,公司發(fā)展呈現(xiàn)業(yè)務(wù)多元化、業(yè)態(tài)復(fù)雜化等特點(diǎn)。

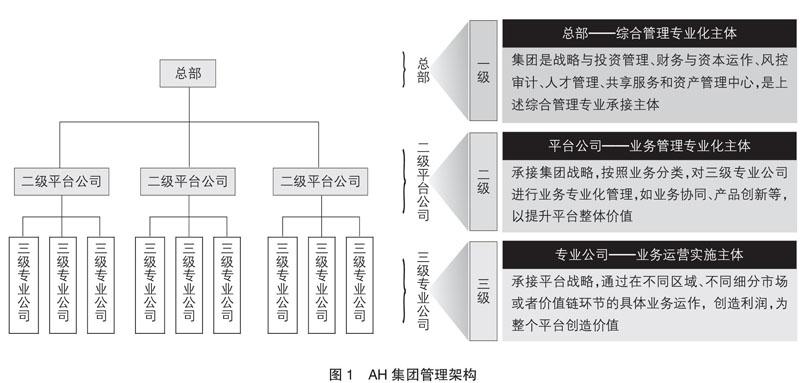

AH集團(tuán)母公司和子公司均為獨(dú)立法人,為應(yīng)對(duì)公司發(fā)展新趨勢(shì),AH集團(tuán)采用“總部—二級(jí)平臺(tái)公司—三級(jí)專(zhuān)業(yè)公司”的三級(jí)管理架構(gòu),如圖1所示。

隨著3+X業(yè)務(wù)戰(zhàn)略推進(jìn),資產(chǎn)規(guī)模快速增長(zhǎng),業(yè)務(wù)領(lǐng)域不斷拓展,從2014年至2018年,AH集團(tuán)資產(chǎn)總額從630億元增加到1 779億元,收入(含投資收益)從40億元增加到128億元,利潤(rùn)總額從21億元增加到62億元,納入合并報(bào)表成員由28個(gè)增加到68個(gè)。在此背景下,集團(tuán)總部和各子公司為了發(fā)展需要,不斷尋求財(cái)務(wù)資源支持,拓展外部融資。為平衡公司戰(zhàn)略、經(jīng)營(yíng)發(fā)展和財(cái)務(wù)風(fēng)險(xiǎn),集團(tuán)財(cái)務(wù)部門(mén)不斷強(qiáng)化融資管控,構(gòu)建了較為完善的融資管控體系,合理配置融資資源,在有效控制財(cái)務(wù)風(fēng)險(xiǎn)的同時(shí),發(fā)揮集團(tuán)總體信用優(yōu)勢(shì)和融資能力,不斷拓展融資渠道,降低資金成本。

(二)AH集團(tuán)融資管控體系設(shè)計(jì)

AH集團(tuán)從2015年開(kāi)始思考如何在公司快速擴(kuò)展時(shí)防控現(xiàn)金流風(fēng)險(xiǎn),基于此探索構(gòu)建了融資管控體系,以便合理配置融資資源,通過(guò)不斷試點(diǎn)和總結(jié),逐漸形成三—三—四融資管控模型。

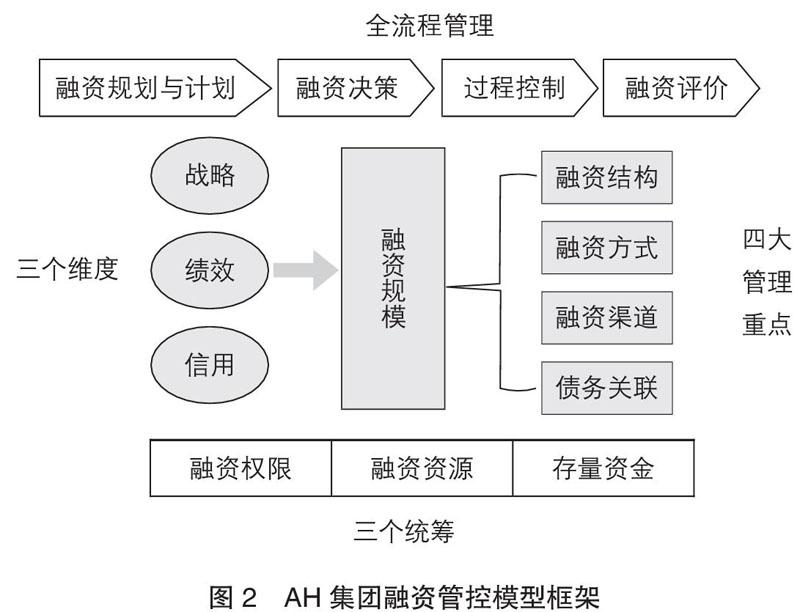

1.三—三—四融資管控模型核心框架

在AH集團(tuán)三級(jí)管理架構(gòu)下,集團(tuán)母公司、平臺(tái)公司和專(zhuān)業(yè)公司均是融資主體,但各子公司主體融資能力、融資需求和融資成本各不相同。為發(fā)揮集團(tuán)整體優(yōu)勢(shì),既充分調(diào)動(dòng)各成員單位融資主動(dòng)性又合理配置融資資源,降低融資成本,控制財(cái)務(wù)風(fēng)險(xiǎn),集團(tuán)總部以統(tǒng)籌管理成員單位融資權(quán)限,以融資資源和存量資金為基礎(chǔ),以戰(zhàn)略、績(jī)效和信用三個(gè)維度確定融資規(guī)模分配為抓手,在日常管理中優(yōu)化控制子公司的融資結(jié)構(gòu)、融資渠道、融資方式和債務(wù)關(guān)聯(lián),從而形成對(duì)集團(tuán)融資業(yè)務(wù)的全流程管理,逐步構(gòu)建三—三—四融資管控模型,如圖2所示。

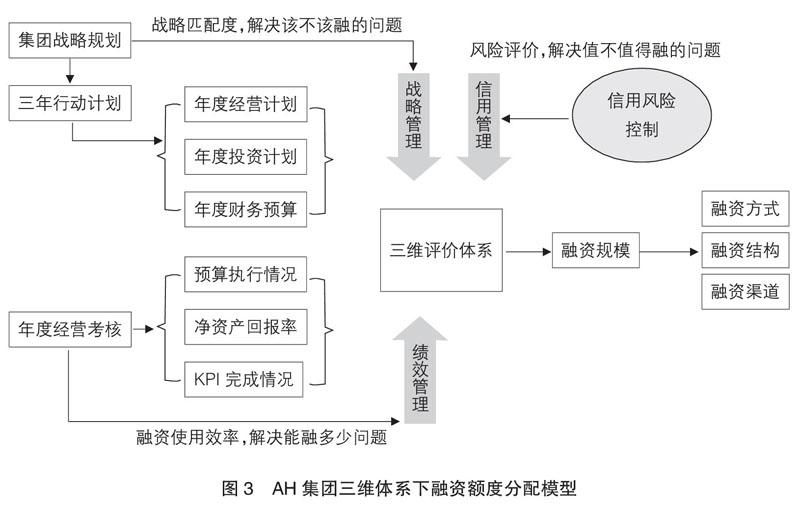

2.基于戰(zhàn)略、績(jī)效和信用三維融資額度分配模型

為控制負(fù)債規(guī)模,保持可持續(xù)融資能力,集團(tuán)總體層面設(shè)置了63%的資產(chǎn)負(fù)債率紅線(xiàn)和凈資產(chǎn)60%的擔(dān)保增信紅線(xiàn),每年嚴(yán)控資產(chǎn)負(fù)債率增長(zhǎng)不超過(guò)1%,年度預(yù)算編制時(shí)按此標(biāo)準(zhǔn)確定新增融資規(guī)模上限。

為保證有限的融資規(guī)模科學(xué)分配至各成員單位,集團(tuán)成立資產(chǎn)負(fù)債委員會(huì),專(zhuān)門(mén)負(fù)責(zé)資產(chǎn)配置和融資分配管理。年度預(yù)算時(shí),根據(jù)各成員單位上報(bào)的融資需求,從戰(zhàn)略、績(jī)效和信用三個(gè)維度給予綜合考量,優(yōu)先確保戰(zhàn)略性融資需求,剔除不符合集團(tuán)戰(zhàn)略和主業(yè)的融資需求;之后按照績(jī)效和信用綜合評(píng)分,以落入融資規(guī)模分配向量,確定融資規(guī)模分配額度。在此基礎(chǔ)上,根據(jù)資產(chǎn)結(jié)構(gòu)和債務(wù)現(xiàn)狀制定具體融資方式,確定融資渠道和融資結(jié)構(gòu),形成年度融資方案,具體見(jiàn)圖3。

(三)AH集團(tuán)融資管控模型的具體實(shí)施

1.統(tǒng)分結(jié)合,合理分配融資權(quán)限,調(diào)動(dòng)各方融資積極性

在集團(tuán)三級(jí)管理架構(gòu)下,AH集團(tuán)總部負(fù)責(zé)制定整個(gè)集團(tuán)融資政策和融資管理總體制度,編制融資規(guī)劃,確定融資質(zhì)量評(píng)價(jià)標(biāo)準(zhǔn),審批權(quán)益融資和對(duì)集團(tuán)發(fā)展戰(zhàn)略有重大影響的重大融資事項(xiàng),決定各成員單位年度融資規(guī)模,審核二級(jí)公司融資方案。

集團(tuán)總部根據(jù)所屬成員單位性質(zhì)、發(fā)展階段賦予不同的融資權(quán)限。對(duì)于政策性平臺(tái)子公司,其主要職能是完成政府交辦的政策性任務(wù),對(duì)融資期限和融資成本要求較高,此類(lèi)子公司融資決策權(quán)上收,融資決策需要報(bào)總部審批,子公司按照集團(tuán)審批具體執(zhí)行融資工作;對(duì)于偏戰(zhàn)略管控型市場(chǎng)性子公司,集團(tuán)總部審批其重大融資事項(xiàng),一般融資事項(xiàng)由其自行決策;對(duì)于偏財(cái)務(wù)管控型市場(chǎng)性子公司,總部下放融資決策權(quán),除對(duì)公司資本結(jié)構(gòu)有重大影響的融資事項(xiàng)須報(bào)集團(tuán)審批外,其余事項(xiàng)子公司自主決策。在具體融資事項(xiàng)中,集團(tuán)鼓勵(lì)各子公司對(duì)接融資結(jié)構(gòu),創(chuàng)新融資方式和融資產(chǎn)品,總結(jié)成功經(jīng)驗(yàn)并在集團(tuán)內(nèi)部分享。為了厘清總部、平臺(tái)公司和專(zhuān)業(yè)子公司在融資管理方面權(quán)責(zé)的劃分,AH集團(tuán)梳理融資事項(xiàng)主要管理要素,明確各要素管理深度、責(zé)任單位、審核人和審批人,界定各單位權(quán)責(zé)邊界,有效調(diào)動(dòng)了各單位融資的積極性。

2.大力推進(jìn)資金和融資資源統(tǒng)一管理

(1)實(shí)施集團(tuán)資金統(tǒng)一集中管理

為強(qiáng)化集團(tuán)內(nèi)部資金統(tǒng)籌管理,有效發(fā)揮“內(nèi)部蓄水池”的作用,AH集團(tuán)成立了資金結(jié)算中心。通過(guò)資金結(jié)算中心將集團(tuán)內(nèi)部各單位的閑置資金歸集,實(shí)現(xiàn)資金規(guī)模優(yōu)勢(shì),再統(tǒng)一調(diào)度,將資金分配給有需要的優(yōu)質(zhì)子公司。AH集團(tuán)統(tǒng)籌資金管理措施主要有兩個(gè)方面,即嚴(yán)格資金管理計(jì)劃與動(dòng)態(tài)管理資金需求。嚴(yán)格資金管理計(jì)劃是指AH集團(tuán)首先通過(guò)強(qiáng)化年度資金預(yù)算管理,按照集團(tuán)公司發(fā)展戰(zhàn)略、經(jīng)營(yíng)任務(wù),合理編制年度資金平衡表和融資預(yù)算表,細(xì)化編制年度融資方案,明確各公司年度融資金額和方式;其次通過(guò)對(duì)資金計(jì)劃做精細(xì)化管理,形成周計(jì)劃、月調(diào)度的工作機(jī)制,使得AH集團(tuán)總部可以及時(shí)掌握下屬企業(yè)存量資金及使用需求的動(dòng)態(tài)數(shù)據(jù),便于統(tǒng)籌調(diào)度資金,減少無(wú)序融資;最后通過(guò)嚴(yán)格審核子公司融資方案和資金計(jì)劃,有效控制各子公司盲目融資、高成本融資等行為。動(dòng)態(tài)管理資金需求則是指AH集團(tuán)資金結(jié)算中心根據(jù)集團(tuán)總部和子公司資金需求及還本付息情況按月做好資金需求動(dòng)態(tài)管理,按季度編制資金需求分析圖,并根據(jù)投融資和經(jīng)營(yíng)情況進(jìn)行動(dòng)態(tài)調(diào)整,為做好統(tǒng)籌融資和資金管理工作提供數(shù)據(jù)支撐,如圖4所示。

(2)統(tǒng)一集團(tuán)融資資源管理

為充分發(fā)揮集團(tuán)總部統(tǒng)籌作用,協(xié)調(diào)內(nèi)部可利用融資資源,降低融資成本,實(shí)現(xiàn)統(tǒng)籌融資,AH集團(tuán)主要從內(nèi)部與外部?jī)蓚€(gè)方面制定了統(tǒng)籌融資資源管理辦法。在統(tǒng)籌外部融資資源方面,AH集團(tuán)總部和子公司在共享外部銀行、證券公司、保險(xiǎn)機(jī)構(gòu)等金融機(jī)構(gòu)資源的基礎(chǔ)上,通過(guò)采用集團(tuán)統(tǒng)一授信、總部統(tǒng)籌融資的方式,爭(zhēng)取金融機(jī)構(gòu)對(duì)集團(tuán)的授信,促使集團(tuán)進(jìn)一步獲取融資主動(dòng)權(quán),以有效降低融資成本,減少無(wú)序融資。如表1所示,2018年AH集團(tuán)公司總部及各子公司合計(jì)新增債務(wù)金額324.84億元,其中集團(tuán)總部新增債務(wù)金額207.23億元,各子公司新增債務(wù)金額共計(jì)117.61億元,集團(tuán)總部新增債務(wù)占比為63.79%。在統(tǒng)籌內(nèi)部融資資源方面,由AH集團(tuán)總部統(tǒng)籌管理、配置和使用集團(tuán)內(nèi)部融資資源,集團(tuán)總部財(cái)務(wù)管理部在定期梳理總部及子公司資金需求的基礎(chǔ)上,盤(pán)點(diǎn)集團(tuán)總體的融資資源,根據(jù)融資需求統(tǒng)籌利用優(yōu)質(zhì)資產(chǎn)、信用,以控制財(cái)務(wù)風(fēng)險(xiǎn),降低融資成本。

3.以融資規(guī)模分配為抓手不斷優(yōu)化融資結(jié)構(gòu)

(1)合理配置新增融資規(guī)模

基于戰(zhàn)略、績(jī)效和信用風(fēng)險(xiǎn)三維分配融資規(guī)模模型,AH集團(tuán)出臺(tái)《融資規(guī)模及財(cái)務(wù)資源(資金、信用)配置指導(dǎo)意見(jiàn)》。通過(guò)統(tǒng)籌“資產(chǎn)端、負(fù)債端”管理,實(shí)現(xiàn)新增融資額度、財(cái)務(wù)資源統(tǒng)一配置。年度預(yù)算編制時(shí)確定集團(tuán)各成員單位新增融資和財(cái)務(wù)資源(資金、信用)的配置額度和配置方式,之后按季度對(duì)配置執(zhí)行情況進(jìn)行測(cè)算。主要步驟如下:

步驟一,確定可配置融資總額。根據(jù)年度預(yù)算、年底凈資產(chǎn)、控制的資產(chǎn)負(fù)債率和對(duì)外擔(dān)保控制線(xiàn)等指標(biāo)確定預(yù)算年度新增融資總額和新增信用額度限額。根據(jù)集團(tuán)戰(zhàn)略和政策性業(yè)務(wù)融資需求,集團(tuán)辦公會(huì)確定預(yù)算年度政策性和戰(zhàn)略性融資安排,剩余額度(Y)按照“信用篩”工具計(jì)算分配至其他需求。

步驟二,基于績(jī)效和信用的信用篩評(píng)分體系給各融資需求單位進(jìn)行綜合評(píng)分。信用篩評(píng)分體系包括四個(gè)部分:經(jīng)營(yíng)業(yè)績(jī)(60%),由上年度經(jīng)營(yíng)業(yè)績(jī)考核得分和預(yù)算年度承諾業(yè)績(jī)得分兩部分組成;償付能力(30%),從資產(chǎn)負(fù)債率和現(xiàn)金流評(píng)價(jià)子公司債務(wù)負(fù)擔(dān)及償付能力得到;對(duì)各子公司設(shè)定資產(chǎn)負(fù)債率紅線(xiàn)和標(biāo)準(zhǔn)線(xiàn),超過(guò)紅線(xiàn)得零分;承諾歷史(10%),主要評(píng)價(jià)子公司上年度融資執(zhí)行偏差度、借款逾期、資金使用合規(guī)性等方面。信用篩得分=經(jīng)營(yíng)業(yè)績(jī)得分+償付能力得分+承諾歷史得分。

步驟三,確定融資額度分配方案,如表2。一是計(jì)算平均資源滿(mǎn)足率(C)=信用篩擬分配財(cái)務(wù)資源總額(Y)/納入信用篩的資源需求(Q);

二是將各子公司按照信用篩得分排名填入資源分配向量,并將中間者的資源滿(mǎn)足率設(shè)定為C(如果納入信用篩單位數(shù)量為偶數(shù),將中間兩戶(hù)中資源需求較大者設(shè)置為中間單位);

三是通過(guò)設(shè)定資源變動(dòng)參數(shù),使得調(diào)整后的資源需求為Y,形成年度資源額度分配方案;

四是在額度分配方案的基礎(chǔ)上,根據(jù)實(shí)際戰(zhàn)略需要進(jìn)行調(diào)整;

五是綜合考慮子公司的增信空間、資產(chǎn)負(fù)債情況等,確定各子公司具體融資方式。

(2)不斷優(yōu)化資本結(jié)構(gòu)

AH集團(tuán)從資產(chǎn)負(fù)債結(jié)構(gòu)與債務(wù)融資結(jié)構(gòu)兩個(gè)方面不斷優(yōu)化集團(tuán)合并層面和各成員單位資本結(jié)構(gòu)。在資產(chǎn)負(fù)債率管理方面:首先,AH將65%作為集團(tuán)整體層面的資產(chǎn)負(fù)債率紅線(xiàn),并根據(jù)集團(tuán)發(fā)展戰(zhàn)略制定融資規(guī)劃,對(duì)集團(tuán)總體和下屬企業(yè)的融資規(guī)模、融資結(jié)構(gòu)、融資渠道和時(shí)間進(jìn)度做出統(tǒng)籌規(guī)劃,合理控制資產(chǎn)負(fù)債率和負(fù)債規(guī)模;其次,AH集團(tuán)在子公司管理上重點(diǎn)強(qiáng)化對(duì)其負(fù)債的邊界管理,根據(jù)各子公司的行業(yè)特性、經(jīng)營(yíng)情況等因素設(shè)置符合子公司實(shí)際經(jīng)營(yíng)情況的資產(chǎn)負(fù)債率紅線(xiàn)。在債務(wù)融資結(jié)構(gòu)管理方面:首先,AH集團(tuán)通過(guò)在集團(tuán)整體層面合理搭配長(zhǎng)短期融資比例,實(shí)現(xiàn)了在保障集團(tuán)中長(zhǎng)期資金需求的前提下,達(dá)到既能控制資金風(fēng)險(xiǎn),又能有效控制融資成本的目標(biāo);其次,AH集團(tuán)規(guī)定其下屬子公司每年根據(jù)融資環(huán)境、本單位實(shí)際經(jīng)營(yíng)情況等因素合理平衡長(zhǎng)期負(fù)債和短期負(fù)債,按年滾動(dòng)編制三年還本付息資金需求情況表,據(jù)此制定當(dāng)年融資規(guī)模,做好債務(wù)期限管理,防止債務(wù)集中到期,降低剛性?xún)陡秹毫ΑH绫?所示,當(dāng)前AH集團(tuán)的融資渠道主要分為直接融資和間接融資,2018年新增直接融資、間接融資比例約為1:1,銀行貸款仍然是資金的主要來(lái)源,傳統(tǒng)的短融、中票、公司債是最為穩(wěn)定的直融渠道,融資成本低,各子公司仍以打開(kāi)直融渠道為主,所發(fā)行的PPN、ABS產(chǎn)品融資成本略高。

4.建立市場(chǎng)化內(nèi)部財(cái)務(wù)資源定價(jià)機(jī)制

為引導(dǎo)內(nèi)部融資資源合理流動(dòng),AH集團(tuán)按照市場(chǎng)化原則建立了內(nèi)部財(cái)務(wù)資源定價(jià)機(jī)制。

(1)集團(tuán)內(nèi)部增信擔(dān)保

AH集團(tuán)嚴(yán)格限制成員單位間相互借款和相互擔(dān)保,降低內(nèi)部債務(wù)管理。出臺(tái)《擔(dān)保管理辦法》,明確集團(tuán)原則上不對(duì)外擔(dān)保,集團(tuán)成員單位對(duì)內(nèi)擔(dān)保必須報(bào)經(jīng)集團(tuán)辦公會(huì)審議批準(zhǔn),成員單位間增信要收取一定的擔(dān)保費(fèi)。擔(dān)保費(fèi)率根據(jù)增信額度/凈資產(chǎn)、資金所用項(xiàng)目戰(zhàn)略匹配度確定,具體見(jiàn)表4。

(2)集團(tuán)內(nèi)部資金拆借

資金集中管理是加強(qiáng)集團(tuán)融資管控的基礎(chǔ),為提高各子公司歸集的主動(dòng)性,擴(kuò)大資金池,發(fā)揮結(jié)算中心“蓄水池”和“調(diào)節(jié)池”作用,AH集團(tuán)建立與歸集度聯(lián)動(dòng)內(nèi)部拆借定價(jià)機(jī)制,將成員單位向資金結(jié)算中心拆借的利率和限額與其上年歸集度掛鉤,歸集度為0的單位原則上不予拆借資金支持,歸集度為100%的成員單位在其授信額度一周的臨時(shí)短期拆借,免收拆借利息。

成員單位從資金結(jié)算中心拆借利率以集團(tuán)總部平均融資成本基準(zhǔn),根據(jù)歸集度適度上浮,歸集度越低上浮幅度越高,具體對(duì)應(yīng)關(guān)系見(jiàn)表5。

通過(guò)聯(lián)動(dòng)機(jī)制,歸集度高的成員單位容易獲得資金結(jié)算中心相對(duì)便宜的資金支持,可以有效提高資金歸集主動(dòng)性,擴(kuò)大資金池。

四、AH集團(tuán)融資管控成效

(一)集團(tuán)總體融資規(guī)模增長(zhǎng)得到有效控制,融資結(jié)構(gòu)得到優(yōu)化

AH融資管控體系構(gòu)建后,改變了以前不顧財(cái)務(wù)風(fēng)險(xiǎn),緊緊圍繞投資規(guī)模和業(yè)務(wù)規(guī)模擴(kuò)張來(lái)開(kāi)展融資業(yè)務(wù)的被動(dòng)狀態(tài),統(tǒng)一管理、配置和調(diào)劑使用全集團(tuán)存量資金、融資資源,有效降低集團(tuán)總體債務(wù)的增長(zhǎng)。合理規(guī)劃集團(tuán)資產(chǎn)負(fù)債率,以此確定年度新增負(fù)債規(guī)模,至2019年9月底,集團(tuán)總資產(chǎn)規(guī)模1 869億元,較2018年底增加5.06%,有息負(fù)債836億元,較2018年增加3%,資產(chǎn)負(fù)債率58%,較2018年末下降3.2個(gè)百分點(diǎn)。

通過(guò)合理分配融資權(quán)限,在融資全業(yè)務(wù)流程中對(duì)重點(diǎn)要素實(shí)施管控,AH集團(tuán)總部和各成員單位通力協(xié)作,不斷拓展融資渠道,使融資渠道不斷優(yōu)化。渠道結(jié)構(gòu)方面,在擴(kuò)大同各銀行合作關(guān)系的同時(shí),不斷加大直接融資比重,現(xiàn)已打通三大平臺(tái)(發(fā)改委、證監(jiān)會(huì)、銀行間市場(chǎng))和境外融資渠道,發(fā)行了企業(yè)債、公司債、短融、超短融、中票、私募債、ABS和美元債等融資產(chǎn)品,直接融資和間接融資比例由2016年的1:4提高到2018年的2:1。期限結(jié)構(gòu)方面,按照資產(chǎn)結(jié)構(gòu)匹配債務(wù)期限,長(zhǎng)期資產(chǎn)匹配長(zhǎng)期負(fù)債,短期資產(chǎn)匹配短期負(fù)債,同時(shí)對(duì)到期債務(wù)期限不斷動(dòng)態(tài)監(jiān)控優(yōu)化,防止債務(wù)集中到期,2018年底,AH集團(tuán)債務(wù)到期期限結(jié)構(gòu)為1:3:2,債務(wù)償付風(fēng)險(xiǎn)得到有效控制。

子公司資本結(jié)構(gòu)方面,集團(tuán)對(duì)子公司資產(chǎn)負(fù)債率實(shí)施紅線(xiàn)和標(biāo)準(zhǔn)線(xiàn)管理,一些績(jī)效差和風(fēng)險(xiǎn)大的子公司被清理,一些低負(fù)債率的子公司適度負(fù)債發(fā)揮稅盾作用,對(duì)一些負(fù)債率高但績(jī)效較好的子公司適度增加資本金,通過(guò)努力,2018年底,集團(tuán)總部及各成員單位總體負(fù)債率控制在65%以下。

(二)集團(tuán)總體信用優(yōu)勢(shì)發(fā)揮明顯,融資成本逐年下降

通過(guò)強(qiáng)化融資管控和合理配置融資資源,集團(tuán)總部及各成員單位資本實(shí)力和信用不斷增強(qiáng),2015年AH集團(tuán)僅有母公司獲得AAA評(píng)級(jí),經(jīng)過(guò)努力,AH集團(tuán)旗下AAA評(píng)級(jí)單位逐年增多,至2019年9月,集團(tuán)共有5家AAA評(píng)級(jí)單位。在集團(tuán)信用不斷提升的同時(shí),AH集團(tuán)總部和各成員子公司共享外部銀行、證券公司等金融機(jī)構(gòu)資源,堅(jiān)持以母公司為主導(dǎo),由母公司牽頭子公司對(duì)外進(jìn)行融資,集團(tuán)信用得到有效發(fā)揮,融資成本逐年下降,在有息負(fù)債規(guī)模增加的情況下,2017年平均融資成本為4.75%,2018年融資成本為4.64%,2019年1—9月平均融資成本為4.37%。

(三)財(cái)務(wù)資源配置日趨合理,促進(jìn)企業(yè)的可持續(xù)發(fā)展

一方面通過(guò)基于戰(zhàn)略、績(jī)效和信用的融資額度分配模式,集團(tuán)財(cái)務(wù)和融資資源優(yōu)先配置到集團(tuán)戰(zhàn)略性和創(chuàng)造業(yè)績(jī)的成員單位,確保集團(tuán)主業(yè)的可持續(xù)發(fā)展,經(jīng)營(yíng)業(yè)績(jī)不斷增長(zhǎng),2014年集團(tuán)合并利潤(rùn)總額21億元,2018年增加到42億元。另一方面通過(guò)對(duì)融資規(guī)模的控制和內(nèi)部市場(chǎng)化定價(jià)機(jī)制,倒逼子公司改變依靠金融機(jī)構(gòu)和集團(tuán)總部“輸血”擴(kuò)張規(guī)模的發(fā)展模式,轉(zhuǎn)而通過(guò)業(yè)務(wù)模式和技術(shù)創(chuàng)新等方式不斷提升經(jīng)營(yíng)業(yè)績(jī),淘汰不創(chuàng)造業(yè)績(jī)的業(yè)務(wù)單位,2018年全集團(tuán)共有5家子公司利潤(rùn)總額超億元。

五、結(jié)論

AH集團(tuán)通過(guò)構(gòu)建三—三—四融資管控體系,通過(guò)以財(cái)務(wù)資源集中管理為基礎(chǔ),建立基于戰(zhàn)略、績(jī)效和信用的融資額度分配模型和內(nèi)部市場(chǎng)化定價(jià)機(jī)制,合理平衡公司發(fā)展、融資資源績(jī)效和風(fēng)險(xiǎn)三者之間的關(guān)系,對(duì)促進(jìn)公司可持續(xù)發(fā)展發(fā)揮了積極作用。AH集團(tuán)的融資管控具有較強(qiáng)的實(shí)踐性和創(chuàng)新性:(1)融資管控立足集團(tuán)總體戰(zhàn)略,對(duì)融資全業(yè)務(wù)流程實(shí)施管控,三—三—四融資管控模型綜合了融資資源管理、融資額度分配和融資結(jié)構(gòu)管理等融資關(guān)鍵要素,系統(tǒng)性地平衡集團(tuán)戰(zhàn)略、績(jī)效、風(fēng)險(xiǎn)關(guān)系,實(shí)現(xiàn)了理論性和實(shí)踐性的融合;(2)融資額度分配中信用篩評(píng)分工具,是AH集團(tuán)多年融資和資金管控經(jīng)驗(yàn)的總結(jié)提煉,構(gòu)建了與“戰(zhàn)略規(guī)劃—行動(dòng)計(jì)劃—經(jīng)營(yíng)預(yù)算—投資預(yù)算—財(cái)務(wù)預(yù)算”相匹配的融資資源分配機(jī)制,真正實(shí)現(xiàn)了戰(zhàn)略—全面預(yù)算—績(jī)效評(píng)價(jià)的一體化;(3)內(nèi)部財(cái)務(wù)資源市場(chǎng)化定價(jià)機(jī)制的建立,促進(jìn)了AH集團(tuán)財(cái)務(wù)資源的合理有序流動(dòng)。擔(dān)保增信定價(jià)既可以提高增信效應(yīng)又可以有效控制財(cái)務(wù)風(fēng)險(xiǎn),基于策略思維內(nèi)部拆借定價(jià)可以有效提高資金集中度。

【參考文獻(xiàn)】

[1] JENSEN M, MECKLING W. Theory of the firm:managerial behavior, agency costs, and capital structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] 童夢(mèng)柯.E企業(yè)集團(tuán)融資問(wèn)題及對(duì)策研究[D].安徽大學(xué)碩士學(xué)位論文,2014.

[3] 湯谷良,張守文.平衡財(cái)務(wù)資源配置績(jī)效與風(fēng)險(xiǎn)的管控模型:基于兵工集團(tuán)邊界管控的探索性案例研究[J].會(huì)計(jì)研究,2017(10):44-50,96.

[4] 盧福財(cái).企業(yè)融資效率分析[M].北京:經(jīng)濟(jì)管理出版社,2002.

[5] 于勇,劉貞鎖,胡志剛.大型鋼鐵集團(tuán)優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)的融資管理[J].管理觀(guān)察,2016(30):30-36.

[6] 高震男,王一鳴,劉俊瑋.融資結(jié)構(gòu)對(duì)經(jīng)濟(jì)增長(zhǎng)和條件收斂的影響[J].上海經(jīng)濟(jì)研究,2019(10):95-108.

[7] BERGER A N,UDELL G F. The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking and Finance,1998,22(6/7/8):613-673.

[8] 楊楠.中小高新技術(shù)企業(yè)融資結(jié)構(gòu)的特征及影響因素分析[J].經(jīng)濟(jì)經(jīng)緯,2011(4):61-65.

[9] 張璟,劉曉輝.融資結(jié)構(gòu)、企業(yè)異質(zhì)性與研發(fā)投資:來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2018(1):75-86.

[10] 潘海英,胡慶芳.生命周期視角下企業(yè)融資結(jié)構(gòu)與創(chuàng)新水平互動(dòng)效應(yīng)研究:基于戰(zhàn)略性新興產(chǎn)業(yè)A股上市公司的經(jīng)驗(yàn)證據(jù)[J].南京審計(jì)大學(xué)學(xué)報(bào),2019(4):81-92.

猜你喜歡

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

中國(guó)外匯(2019年17期)2019-11-16 09:31:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:43:16

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 03:37:44

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 03:36:46

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:07:43

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:50:46

現(xiàn)代企業(yè)(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國(guó)火炬(2010年7期)2010-07-25 10:26:09