基于Kendall

2020-09-10 01:22:43秦立公

價(jià)值工程 2020年25期

關(guān)鍵詞:并購(gòu)

秦立公

摘要:并購(gòu)是一種通過(guò)產(chǎn)權(quán)交易獲得其他公司產(chǎn)權(quán),并獲得公司經(jīng)營(yíng)管理控制權(quán)的經(jīng)濟(jì)行為。然而,并購(gòu)對(duì)公司長(zhǎng)期的績(jī)效既存在有益影響,也會(huì)存在阻礙影響。文章通過(guò)運(yùn)用AHP層次分析法、熵權(quán)法以及灰色關(guān)聯(lián)度法,從盈利能力、償債能力等5個(gè)維度的15項(xiàng)指標(biāo)進(jìn)行權(quán)重計(jì)算,并運(yùn)用Kendall's W協(xié)和系數(shù)對(duì)這三種評(píng)價(jià)方法進(jìn)行一致性檢驗(yàn)。研究發(fā)現(xiàn):這三種方法具有良好的一致性,公司并購(gòu)績(jī)效應(yīng)當(dāng)著重從盈利能力以及核心競(jìng)爭(zhēng)能力方面出發(fā),進(jìn)行客觀地考量。

Abstract: M&A is a kind of economic behavior that obtains the property rights of other companies through the property right transaction and obtains the control right of the company's operation and management. Through M&A, the company can rapidly expand its scale and occupy market share. However, M&A has both beneficial and hindering effects on the company's long-term performance. In this paper, AHP, entropy weight method and grey correlation method are used to calculate the weight of 15 indexes from five dimensions of profitability, solvency, asset management ability, cost control ability and core competitiveness, and Kendall's W concordance coefficient is used to test the consistency of these three evaluation methods. The results show that the three methods have good consistency. The performance of M&A should be considered objectively from the aspects of profitability and core competitiveness.

關(guān)鍵詞:并購(gòu);灰色關(guān)聯(lián)度法;Kendall's W協(xié)和系數(shù)

Key words: M&A;grey incidence method;Kendall's W concordance coefficient

中圖分類(lèi)號(hào):F271 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號(hào):1006-4311(2020)25-0008-03

0 ?引言

隨著經(jīng)濟(jì)和技術(shù)不斷進(jìn)步,企業(yè)之間的競(jìng)爭(zhēng)愈發(fā)激烈。為了獲得更高的利益,提高資本運(yùn)作的效率,企業(yè)開(kāi)始進(jìn)行并購(gòu)等交易產(chǎn)權(quán)行為。截至2019年,我國(guó)企業(yè)并購(gòu)市場(chǎng)披露并購(gòu)金額達(dá)2467億美元,披露的金額案例數(shù)量達(dá)到2412筆。并購(gòu)行為涉及公司發(fā)展前景、組織文化、股權(quán)控制、資產(chǎn)、人員以及組織等各個(gè)方面,是一項(xiàng)系統(tǒng)工程,那么如何考量公司并購(gòu)后績(jī)效是否有所提升成為了相關(guān)領(lǐng)域研究的熱點(diǎn)問(wèn)題。

我國(guó)學(xué)者對(duì)此開(kāi)展了一系列的研究,周士元[1](2012)通過(guò)分析我國(guó)企業(yè)并購(gòu)現(xiàn)狀,選出20多個(gè)指標(biāo)來(lái)衡量并購(gòu)企業(yè)績(jī)效,運(yùn)用主成分分析法,歸納出影響并購(gòu)企業(yè)績(jī)效的五種能力:企業(yè)的能力、償債能力、資產(chǎn)管理能力、成本控制能力以及成長(zhǎng)能力。由此為我國(guó)并購(gòu)企業(yè)的發(fā)展提出了可行的建議。祁繼鵬,王思文[2](2012)研究控股權(quán)性質(zhì)、控股方式及距離這三個(gè)因素對(duì)企業(yè)并購(gòu)后長(zhǎng)期績(jī)效的影響,進(jìn)而找出影響并購(gòu)企業(yè)長(zhǎng)期績(jī)效的因素。最后作者通過(guò)回歸分析,得出結(jié)論:如果股權(quán)屬于國(guó)家,那么長(zhǎng)期績(jī)效得以改善,而民營(yíng)控股則會(huì)使企業(yè)短期績(jī)效惡化;同時(shí)控股方式的不同對(duì)企業(yè)的長(zhǎng)期短期績(jī)效產(chǎn)生的影響也具有很大的差異。鳳瀚文[3](2014)從盈利能力、償債能力、資產(chǎn)管理能力、成本控制能力以及成長(zhǎng)能力進(jìn)行分析,并建立回歸模型,對(duì)不同指標(biāo)做出了解釋說(shuō)明:并購(gòu)交易的相對(duì)規(guī)模和支付方式對(duì)并購(gòu)績(jī)效的影響顯著;財(cái)務(wù)指標(biāo)對(duì)并購(gòu)的影響并不一致。而從整體上來(lái)說(shuō),并購(gòu)公司的股東可以獲得顯著為正的收益率。陳西嬋[4](2017)利用具體數(shù)據(jù),對(duì)上市公司進(jìn)行驗(yàn)證,通過(guò)多元回歸,發(fā)現(xiàn)被并購(gòu)方的規(guī)模越大,則越有利于增加并購(gòu)績(jī)效;橫向并購(gòu)或縱向并購(gòu)有利于增加并購(gòu)績(jī)效,而多元并購(gòu)則不利于績(jī)效的提高。

本文試圖通過(guò)層次分析法、熵權(quán)法以及灰色關(guān)聯(lián)度法對(duì)建立的指標(biāo)體系進(jìn)行考核,并運(yùn)用Kendall's W協(xié)和系數(shù)進(jìn)行檢驗(yàn),最終確定主要影響因素來(lái)衡量并購(gòu)企業(yè)的績(jī)效。

1 ?公司并購(gòu)績(jī)效評(píng)價(jià)指標(biāo)體系構(gòu)建

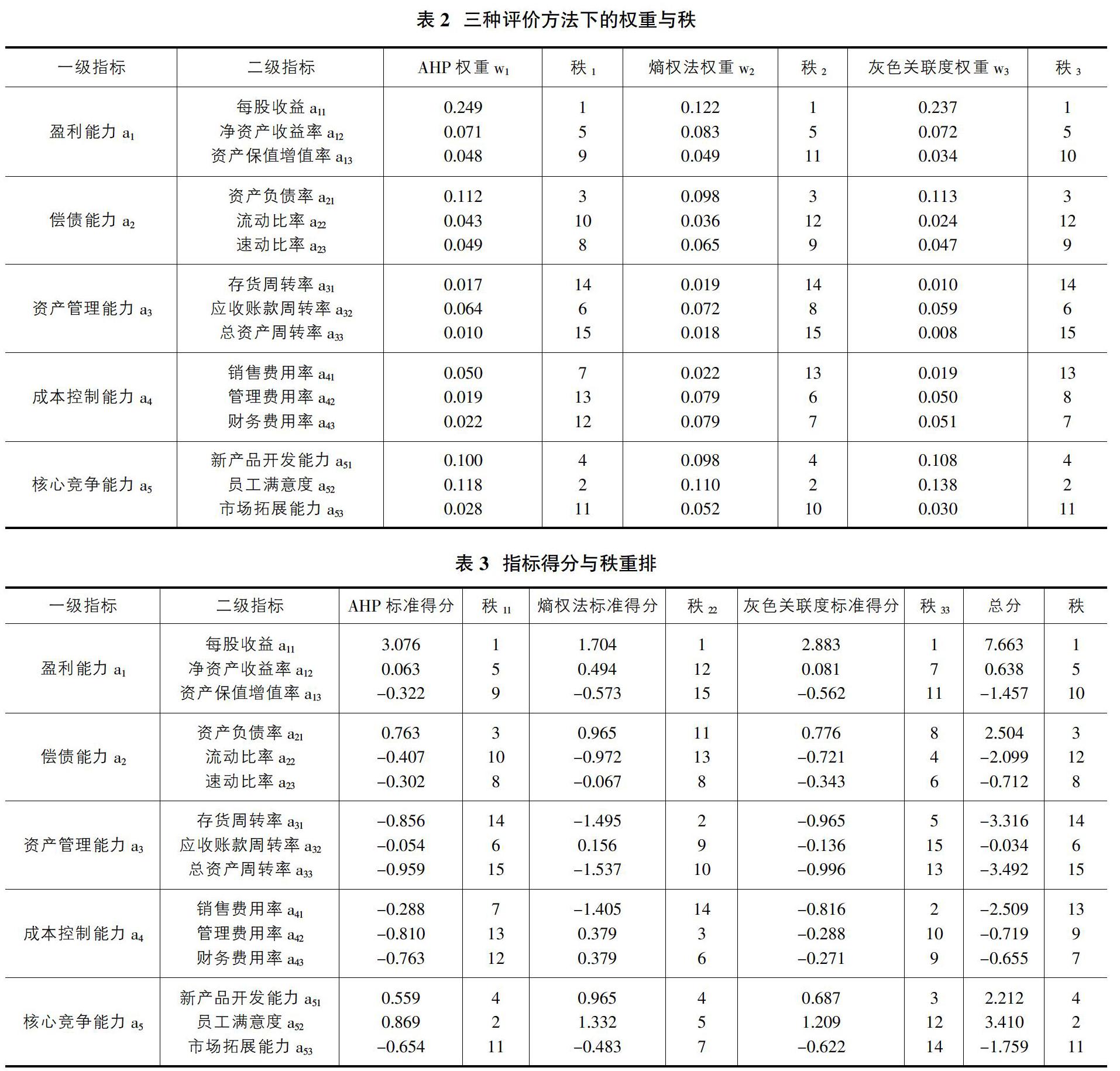

指標(biāo)的選取應(yīng)當(dāng)遵循客觀性、科學(xué)性以及實(shí)用性,正確指標(biāo)的選取對(duì)最終評(píng)價(jià)結(jié)果會(huì)產(chǎn)生很大的影響。本文在綜合和總結(jié)已有研究和文獻(xiàn)[1-6]的基礎(chǔ)上,運(yùn)用DEMATEL(決策實(shí)行與評(píng)價(jià)實(shí)驗(yàn)室)對(duì)指標(biāo)之間的相互關(guān)系進(jìn)行量化打分,分析影響度、被影響度、原因度以及中心度,從而確定了影響公司并購(gòu)績(jī)效的主要因素,并從盈利能力、償債能力、資產(chǎn)管理能力、成長(zhǎng)能力以及核心競(jìng)爭(zhēng)能力五方面進(jìn)行指標(biāo)篩選,得到15個(gè)二級(jí)指標(biāo),如表1所示。

2 ?評(píng)價(jià)模型的建立

2.1 模型建立原理

對(duì)客觀事物進(jìn)行評(píng)價(jià)會(huì)采用不同的評(píng)價(jià)方法,通常分為主觀評(píng)價(jià)法和客觀評(píng)價(jià)法。主觀評(píng)價(jià)法包括Dephi法、層次分析法等,客觀評(píng)價(jià)法則包括:熵權(quán)法、秩和比法、Topsis法等。不同評(píng)價(jià)方法有著各自的優(yōu)缺點(diǎn),不同評(píng)價(jià)方法的運(yùn)用也會(huì)產(chǎn)生不同評(píng)價(jià)結(jié)果,進(jìn)而可能會(huì)與現(xiàn)實(shí)產(chǎn)生一定的偏差。為了探究各種評(píng)價(jià)方法是否存在一致性以及對(duì)公司并購(gòu)績(jī)效評(píng)價(jià)的客觀性,本文引入Kendall's W協(xié)和系數(shù)對(duì)3種公司并購(gòu)績(jī)效評(píng)價(jià)進(jìn)行檢驗(yàn),并計(jì)算W值判別評(píng)價(jià)方法是否具有良好的一致性,從而,使得評(píng)價(jià)結(jié)果更為客觀、準(zhǔn)確。

2.2 Kendall's W檢驗(yàn)基本步驟[7-10]

①采用三種方法對(duì)公司并購(gòu)績(jī)效進(jìn)行評(píng)價(jià):AHP層次分析法、熵權(quán)法以及灰色關(guān)聯(lián)度法,對(duì)相關(guān)指標(biāo)進(jìn)行相關(guān)行評(píng)價(jià),得出對(duì)應(yīng)權(quán)重,并對(duì)各項(xiàng)指標(biāo)實(shí)際得分進(jìn)行編秩。

②將上述的排序結(jié)果導(dǎo)入SPSS中,并運(yùn)用Kendall's W協(xié)和系數(shù)對(duì)排序結(jié)果進(jìn)行一致性檢驗(yàn)。Kendall's W協(xié)和系數(shù)是考量K中評(píng)價(jià)方法對(duì)N個(gè)對(duì)象評(píng)價(jià)的結(jié)果是否存在一定的一致性的統(tǒng)計(jì)方法。它采用對(duì)協(xié)和系數(shù)W這一指標(biāo)的討論進(jìn)行判定。其計(jì)算公式如下:

③將得分進(jìn)行標(biāo)準(zhǔn)化并重新編秩。

④計(jì)算不同評(píng)價(jià)方法下的總記得分,并以此進(jìn)行排序。

3 ?實(shí)證研究與Kendall's W檢驗(yàn)

3.1 權(quán)重計(jì)算

綜合公司并購(gòu)績(jī)效考核的特點(diǎn)以及各種評(píng)價(jià)方法的優(yōu)缺點(diǎn),本文采用AHP層次分析法、熵權(quán)法以及灰色關(guān)聯(lián)度法對(duì)每股收益、凈資產(chǎn)收益率、資產(chǎn)保值增值率等15個(gè)指標(biāo)進(jìn)行評(píng)價(jià)。為了較少計(jì)算誤差,運(yùn)用matlab得出三種評(píng)價(jià)方法下,各指標(biāo)的權(quán)重以及它們的秩(權(quán)重排名,1代表最大,15代表最小),具體如表2所示。

3.2 Kendall's W協(xié)和系數(shù)檢驗(yàn)

通過(guò)三種評(píng)價(jià)方法的計(jì)算結(jié)果,將表2排序結(jié)果導(dǎo)入SPSS軟件,可以得到W=0.923,顯著性為0.01<0.05,所以有95%的把握說(shuō)明三種評(píng)價(jià)方法具有良好的一致性,即可以將指標(biāo)得分標(biāo)準(zhǔn)化,并且將新得到的結(jié)果進(jìn)行重新編秩,進(jìn)而展示出主要衡量公司并購(gòu)績(jī)效考核的因素。

3.3 評(píng)價(jià)結(jié)果標(biāo)準(zhǔn)化與重排

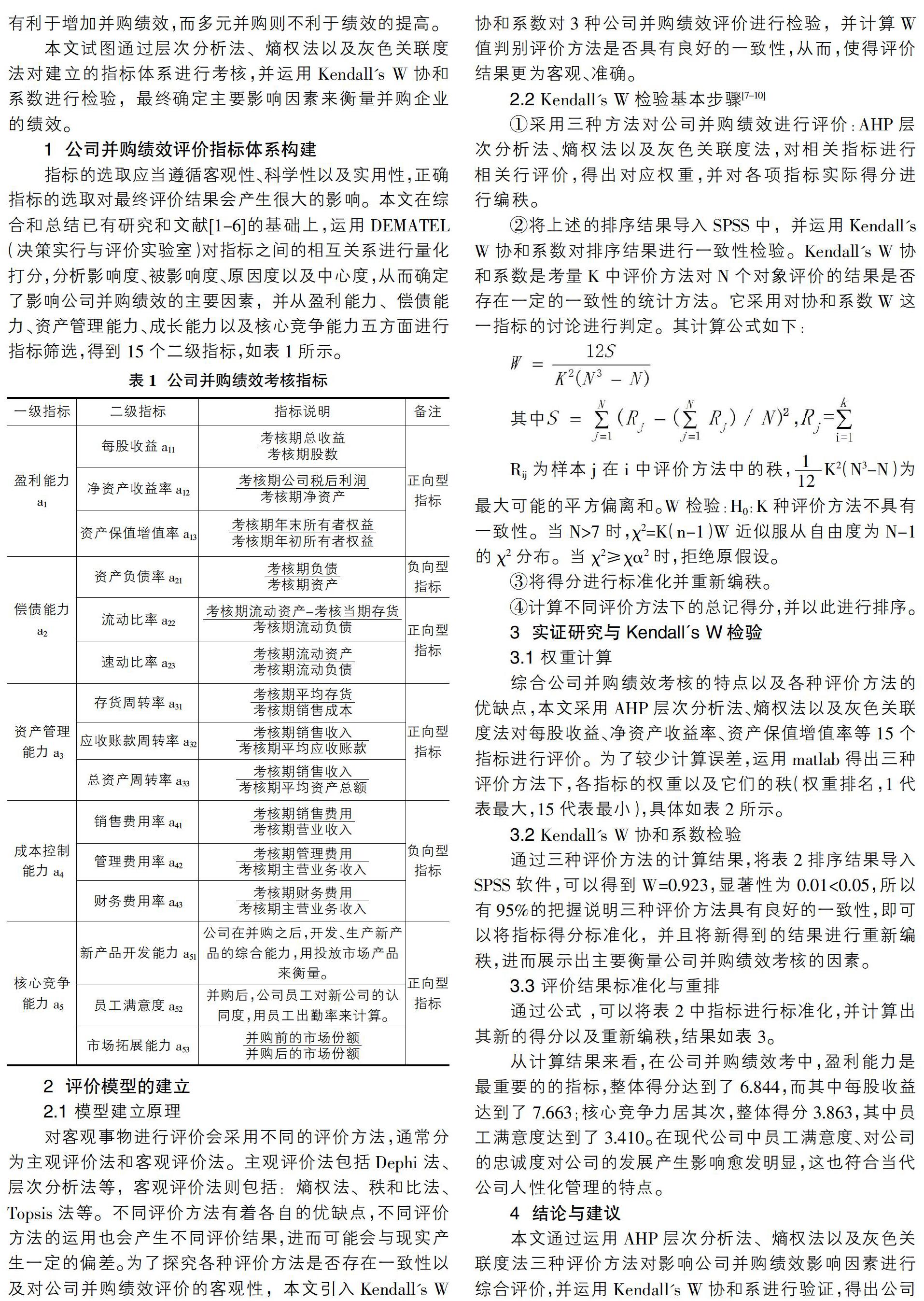

通過(guò)公式 ,可以將表2中指標(biāo)進(jìn)行標(biāo)準(zhǔn)化,并計(jì)算出其新的得分以及重新編秩,結(jié)果如表3。

從計(jì)算結(jié)果來(lái)看,在公司并購(gòu)績(jī)效考中,盈利能力是最重要的的指標(biāo),整體得分達(dá)到了6.844,而其中每股收益達(dá)到了7.663;核心競(jìng)爭(zhēng)力居其次,整體得分3.863,其中員工滿意度達(dá)到了3.410。在現(xiàn)代公司中員工滿意度、對(duì)公司的忠誠(chéng)度對(duì)公司的發(fā)展產(chǎn)生影響愈發(fā)明顯,這也符合當(dāng)代公司人性化管理的特點(diǎn)。

4 ?結(jié)論與建議

本文通過(guò)運(yùn)用AHP層次分析法、熵權(quán)法以及灰色關(guān)聯(lián)度法三種評(píng)價(jià)方法對(duì)影響公司并購(gòu)績(jī)效影響因素進(jìn)行綜合評(píng)價(jià),并運(yùn)用Kendall's W協(xié)和系進(jìn)行驗(yàn)證,得出公司進(jìn)行并購(gòu)績(jī)效是應(yīng)當(dāng)從盈利能力、償債能力、資產(chǎn)管理能力、成本控能力和核心競(jìng)爭(zhēng)能力進(jìn)行考核。公司應(yīng)該重視并購(gòu)后的盈利能力與核心競(jìng)爭(zhēng)能力提高,加強(qiáng)并購(gòu)后的整合激發(fā)并購(gòu)效應(yīng)[13],加快公司文化建設(shè),盡快融入本地市場(chǎng),提高員工認(rèn)可度以及客戶粘性,同時(shí)提高資產(chǎn)管理能力,提高資金流動(dòng)性。

參考文獻(xiàn):

[1]周士元.中國(guó)上市公司并購(gòu)績(jī)效評(píng)價(jià)及其影響因素研究[D].河南大學(xué),2012.

[2]祁繼鵬,王思文.上市公司并購(gòu)績(jī)效影響因素分析[J].財(cái)經(jīng)問(wèn)題研究,2012(9):81-86.

[3]鳳瀚文.上市公司并購(gòu)績(jī)效及影響因素的實(shí)證研究[D].西南財(cái)經(jīng)大學(xué),2014.

[4]陳西嬋.上市公司換股并購(gòu)的績(jī)效及影響因素研究[J].技術(shù)經(jīng)濟(jì)與管理研究,2017(1):8-11.

[5]劉嬌.基于平衡記分卡視角的企業(yè)并購(gòu)績(jī)效評(píng)價(jià)體系建設(shè)——以中國(guó)中車(chē)為例[D].山東財(cái)經(jīng)大學(xué),2016.

[6]周寧康.我國(guó)高科技上市公司并購(gòu)績(jī)效影響因素研究[J].上海管理科學(xué),2018,40(1):101-104.

[7]文余源,胡鵬.多種評(píng)價(jià)方法在投資環(huán)境評(píng)價(jià)中的綜合應(yīng)用[J].經(jīng)濟(jì)地理,2002,22(4):390-393.

[8]張雪梅,鄭潔.基于多種賦權(quán)TOPSIS方法的礦業(yè)上市公司業(yè)績(jī)綜合評(píng)價(jià)研究[J].管理會(huì)計(jì),2018,7(42):42-48.

[9]周俊余,楊潔.基于多種評(píng)價(jià)方法的河北省金融發(fā)展競(jìng)爭(zhēng)力分析[J].華北理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,19(1):56-62.

[10]張瑞,鄧紅衛(wèi).基于多種評(píng)價(jià)方法的復(fù)雜采空區(qū)群穩(wěn)定性評(píng)價(jià)與分級(jí)研究[J].金屬礦山,2018(10):18-23.

[11]楊小娟,王逢.基于熵權(quán)法的上市公司內(nèi)部控制評(píng)價(jià)體系構(gòu)建與應(yīng)用研究[J].金融理論與教學(xué),2020(2):86-89.

[12]甄偉.基于灰色關(guān)聯(lián)度的我國(guó)上市保險(xiǎn)公司財(cái)務(wù)績(jī)效評(píng)價(jià)研究[J].中國(guó)管理信息化,2020,23(8).

[13]劉降斌,徐鑫迪,張洪建.創(chuàng)業(yè)板上市公司并購(gòu)績(jī)效評(píng)價(jià)研究[J].哈爾濱商業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)學(xué)版),2017,6:26-41.

猜你喜歡

對(duì)外經(jīng)貿(mào)(2016年11期)2017-01-12 00:58:42

對(duì)外經(jīng)貿(mào)(2016年11期)2017-01-12 00:57:58

現(xiàn)代商貿(mào)工業(yè)(2016年14期)2016-12-27 18:07:47

對(duì)外經(jīng)貿(mào)(2016年8期)2016-12-13 03:41:40

時(shí)代金融(2016年29期)2016-12-05 16:01:23

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國(guó)集體經(jīng)濟(jì)(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財(cái)顧問(wèn)(2016年2期)2016-06-06 16:25:26

企業(yè)導(dǎo)報(bào)(2016年8期)2016-05-31 19:44:15