“十三五”以來中國牡蠣產業發展形勢分析與對策研究

2020-09-10 07:22:44李美琪郭昕竺李輝尚夏蕓李堅明

中國食物與營養 2020年8期

李美琪 郭昕竺 李輝尚 夏蕓 李堅明

摘 要:“十三五”以來,我國將牡蠣產業作為十大富農產業之一重點培育,并取得顯著成效,當前牡蠣產業已跨上高質高效發展的快車道,但仍然面臨資源環境約束加劇、產業鏈條相對較短、產業集約化程度偏低、風險抵御能力不強等問題。未來一段時期,尤其是在我國鄉村振興戰略和農業供給側結構性改革的加快推進的新形勢下,要推動牡蠣產業高質量發展,建議進一步強化牡蠣養殖規劃布局,增強產業可持續發展能力,推進一二三產業融合發展,積極培育拓展消費市場,建立全產業鏈監測預警體系,完善風險防控制度體系。

關鍵詞:牡蠣產業;“十三五”;中國;現狀分析;對策建議

牡蠣是一種食物鏈短、生長快、產量高、分布廣的貝類品種,由于其經濟效益較好,已經成為我國重要的產業化養殖和加工開發的水產品之一[1]。近年來,尤其是“十三五”期間,隨著農業供給側結構性改革的持續深化和鄉村振興戰略的加快推進,牡蠣等重要水產品產業持續穩定發展,為漁業加快轉型升級提供了重要動力支撐,也成為漁民收入穩定增長的重要來源之一[2]。“十三五”期間,我國年總產量穩定在500萬t左右,占全球牡蠣總產量的90%,位居世界第一[3]。當前,我國漁業高質量綠色發展持續推進,牡蠣產業發展既面臨諸如消費轉型升級、生產加工技術不斷提高等機遇,也面臨包括養殖環境變化、自然和市場風險凸顯等重大挑戰。因此,在當前脫貧攻堅和現代農業建設的關鍵期,有必要系統總結和分析“十三五”時期我國牡蠣產業發展成效,深入剖析存在的問題,并提出針對性意見和建議,持續推進牡蠣產業的穩定可持續發展。

1?“十三五”時期我國牡蠣產業發展現狀分析

1.1?生產總體穩定發展,區域布局穩中略變

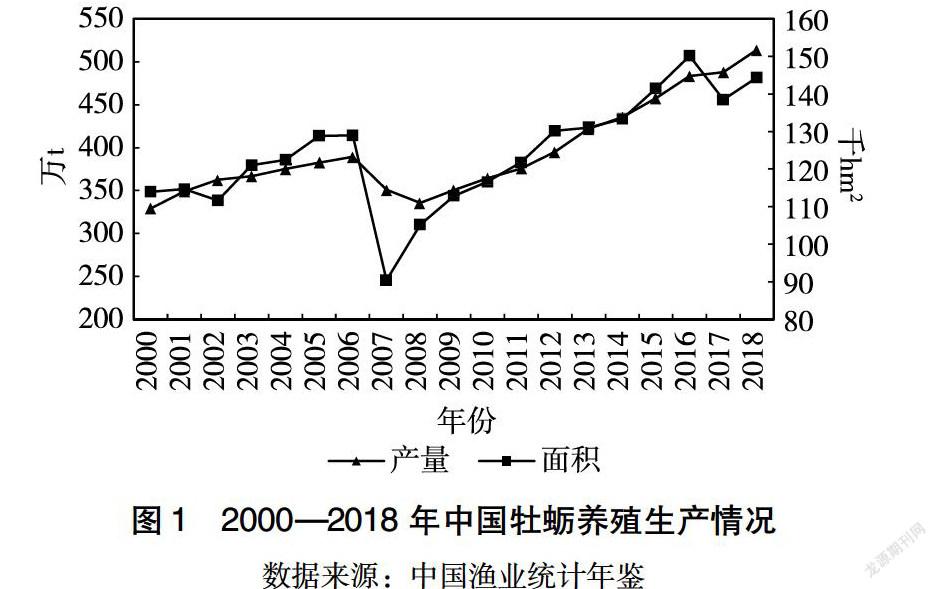

“十三五”以來,我國牡蠣生產保持較為樂觀態勢,總體呈現產量保持小幅增加態勢,養殖面積波動中呈現年度差異。從總產來看,2018年全國牡蠣養殖總產量連續10年穩步增長至514.0萬t(圖1),同比增5.34%,比2015年增12.39%。“十三五”以來總產年均增長率為3.11%,較“十二五”期間低1.93個百分點。從面積來看,2018年養殖面積較上年小幅回升,為14.4萬hm2,同比增4.27%,比2015年增2.04%;“十三五”以來養殖面積年均增長率為-1.94%,較“十二五”期間低5.76個百分點。總的來看,“十三五”以來,我國牡蠣養殖面積雖然有所波動,但整體穩定在14萬hm2左右,同時單位面積產量有所增加,確保了總產量的持續增長態勢。

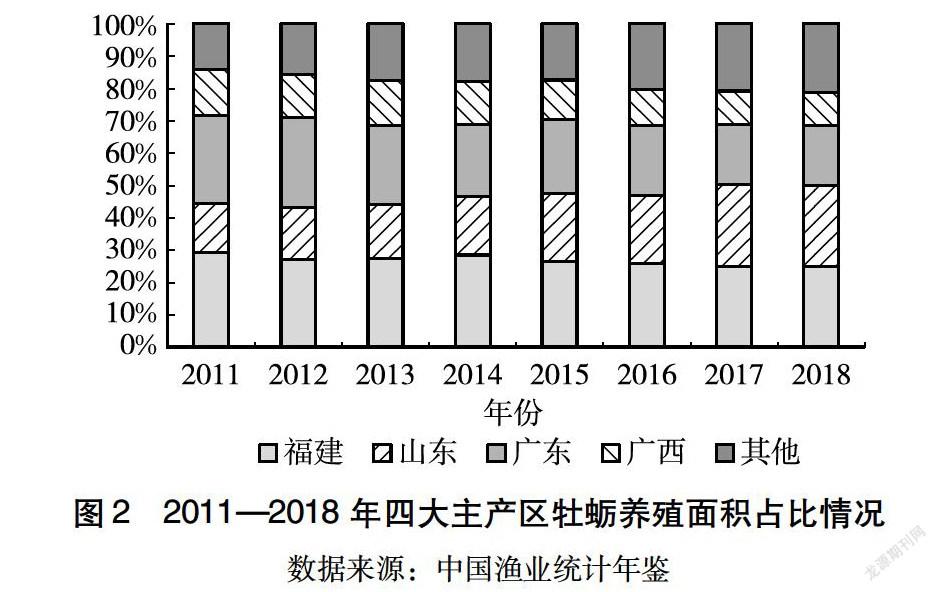

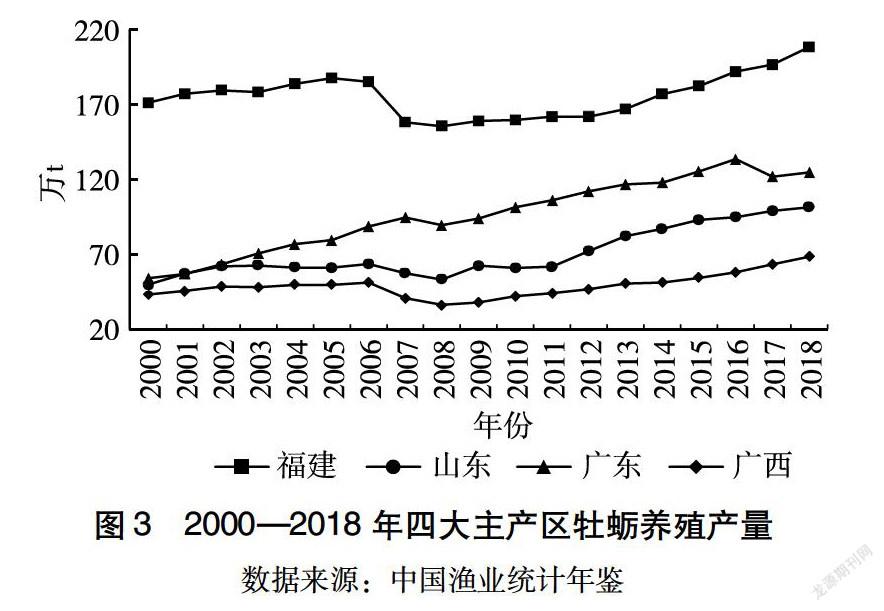

從區域看,“十三五”以來,全國牡蠣養殖產業繼續保持“四大巨頭”的穩定格局,四大主產區產量呈“三增一降”態勢。我國牡蠣養殖范圍較廣,北到鴨綠江、南至海南島的沿海地區均可養殖,但受自然條件和養殖習慣等影響,福建、廣東、山東、廣西四大產區養殖規模較大,占全國總產量的8成左右(圖2)。但值得關注的是,“十三五”以來四大主產區合計養殖面積在全國范圍內的占比開始逐年下降(低于以往80%以上的占比),2018年四大產區合計養殖面積占全國總養殖面積的78.8%,比“十三五”開局之年低0.9個百分點,比2015年低3.8個百分點。從產區分布來看,福建省養殖產量始終位居全國前列,其產量占比達40%左右,幾乎占全國的一半,其次依次是廣東、山東、廣西。“十三五”以來,福建、山東、廣西繼續保持其穩步增長態勢,2018年產量分別為189.4萬、93.3萬、63.6萬t,同比分別增5.9%、2.5%、7.9%,分別比2015年增14.1%、8.9%、25.0%。與此同時,廣東省卻結束了近8年來穩步增加的態勢,開始有所減少,2018年廣東產量為114.2萬t,同比增2.3%,比2015年減0.6%,2016—2018年年均增幅為1.11%,較“十二五”期間低3.1個百分點(圖3)。

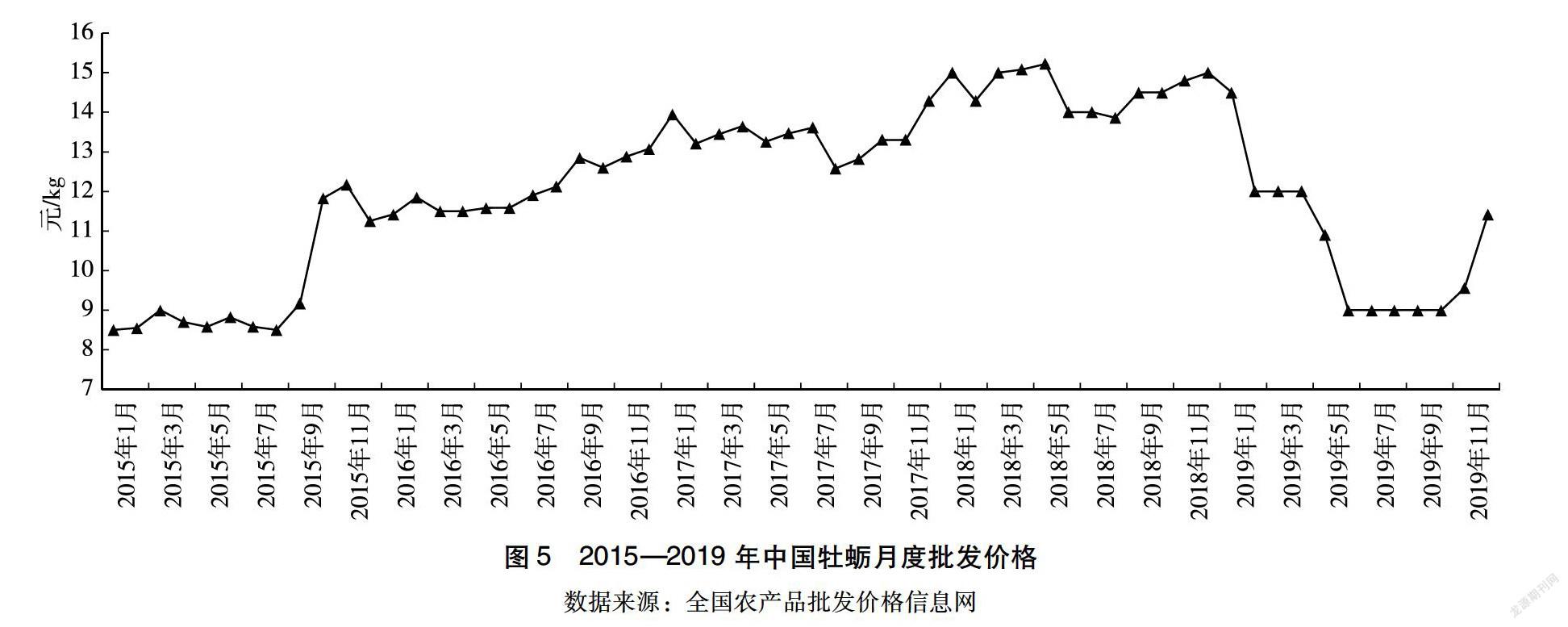

1.2?年度均價先漲后跌,月度價格震蕩運行

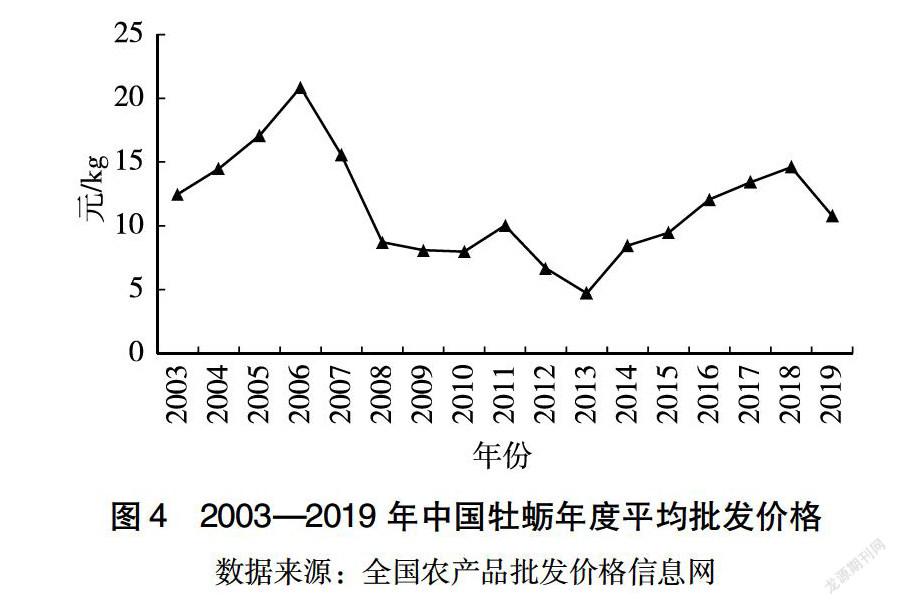

“十三五”以來,我國牡蠣年度平均批發價格總體呈先上升后下降的態勢,月度價格高位震蕩上行后大幅下跌。2016—2018年間,受牡蠣消費旺盛影響,牡蠣平均批發價格逐年快速上漲,2018年批發均價為14.61元/kg,同比漲8.87%,年均漲幅為10.0%,比2015年上漲54.3%;但受全國主產區養殖形勢普遍較好等影響,2019年全國平均批發價格為10.8元/kg,比上年大幅下跌26.1%,略高于2015年的水平(圖4)。從月度價格來看,2016—2018年間,牡蠣月度價格整體呈震蕩上行態勢,全國平均批發價格一度超過15.0元/kg;從2019年1月開始,價格持續快速回落,6月達近四年來以及全年最低點的9.0元/kg,比1月大幅下跌61.1%,之后4個月保持平穩運行,11月開始有所回升,12月價格為11.42元/kg,但仍比年初1月低21.2%(圖5)。

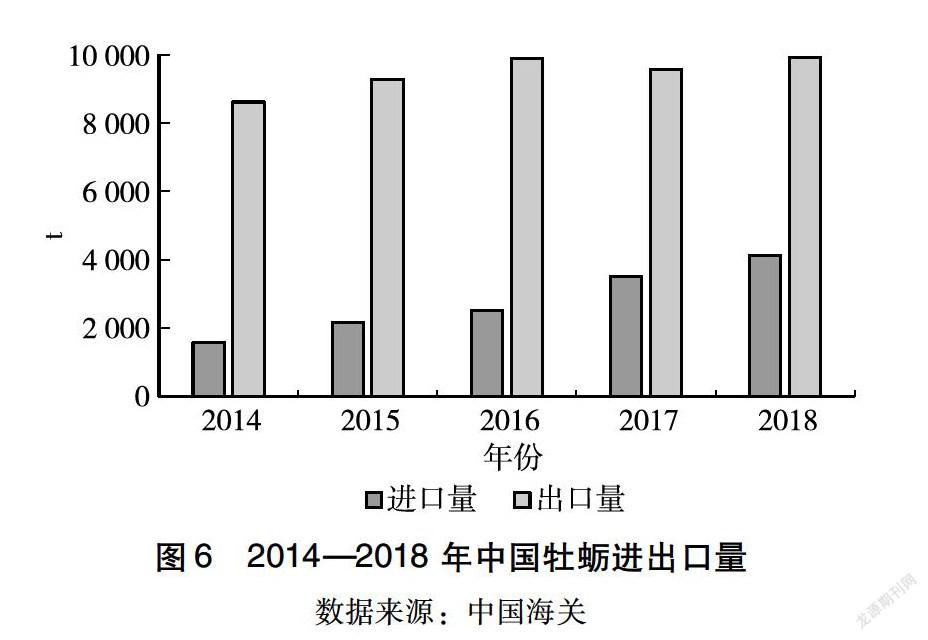

1.3?進口量快速增加,貿易順差持續收窄

“十三五”以來,我國牡蠣進口量快速增加,出口量增速趨緩,貿易順差持續收窄。從進口來看,受WTO政府補貼談判的快速推進以及我國政府對水產品進口關稅降低等影響[4],我國牡蠣進口呈快速增加態勢,2018年進口量為4 114.95t,同比增17.0%,比2015年大幅增90.3%。從出口來看,在世界經濟增速放緩的大背景下,我國水產品對外貿易也面臨國際保護主義等不確定性因素,出口形勢不容樂觀[5],貿易順差明顯減少。2018年,全國牡蠣出口量為9 919.83t,同比增3.84%,比2015年增7.1%。另外,2018年進出口貿易順差為?5 804.9t,比上年減230t,比2015年低1 294.5t,貿易順差呈現持續縮小態勢(圖6)。

2?中國牡蠣產業發展中存在的問題

“十三五”以來,我國高度重視水產養殖業的發展,牡蠣產業發展也取得顯著成效,但仍然存在生態環境承載超負荷、產業鏈不完整、內需拉動力不足、產業集中度偏低、風險抵御能力不強等問題。

2.1?超負荷養殖問題突出,產品質量遭受威脅

“十三五”以來,受市場需求旺盛和價格高位運行影響,養殖戶的生產積極性大幅提升,投苗量大幅增加,導致局部水域養殖密度超過環境承載能力,水域環境持續惡化,牡蠣生長和品質也受到明顯影響。超負荷的采苗器過度投放,致使牡蠣采苗達標率大幅下降,如2011—2015年間,廣西茅尾海牡蠣采苗達標率高達80%~90%之間,但2017—2018年間僅為10%~14%;同時,養殖密度過

大造成牡蠣餌料不足和嚴重缺氧,造成牡蠣生長緩慢、抗病能力低和品質嚴重下降等問題。此外,受養殖密度過大,水體交換不好,牡蠣代謝排放出的氮、磷等物質增加了水中營養鹽負荷,加速生物性沉積累積,對水域底質環境產生負面影響,加之當前細菌、重金屬和貝毒超標等水域污染問題也日益突出,水環境污染又反過來危害牡蠣質量,并通過食物鏈傳遞危害人類健康[6]。可見“超負荷養殖”和“水域環境惡化”兩者間的相互影響、相互制約,已成為當前和今后一段時期制約牡蠣養殖業快速發展的主要因素之一。

2.2?苗種培育體系不完善,產業鏈條有待拉長

我國牡蠣整個產業鏈面臨苗種質量低、品種單一以及產品附加值不高等問題。在苗種培育上,受南北方牡蠣育苗期、育苗成本和附苗量的巨大差異,我國牡蠣苗種供應呈“南苗北運”格局,而這種長距離苗種運輸不僅成本高昂、運輸中死亡率高、運達后品質受損嚴重,直接導致苗種成活率低、品質下降;而長期的人工育苗致使遺傳變異降低,近交衰退,育苗成功率較低,并呈現個體小型化、長成慢、出肉率低等現象[6]。同時,受加工品種單一、技術缺乏創新動力等影響,當前牡蠣產品加工還停留在傳統的粗加工水平上,加工產品主要是原汁蠔油及蠔干等初級低端產品,精深加工尚處于初級階段,總體呈產品附加值低、高端產品缺乏的現狀[7]。苗種培育體系不完善、產業鏈條不夠長等問題已經成為新時期我國牡蠣產業加快轉型升級的重要短板,亟需進一步補齊拉長。

2.3?國內市場拉動力不足,消費水平亟待提升

我國牡蠣生產區域主要集中在東南沿海城市和一些消費水平較高的大中城市,沿海消費也呈現由北往南逐漸遞增的特點;受中西部地區內陸城市居民長期的消費習慣影響,牡蠣消費水平遠遠低于東部沿海地區,加上消費拉動力不足,也一定程度上制約了牡蠣消費快速增長。同時,隨著經濟的快速發展,居民消費快速升級,消費者對牡蠣等優質、綠色水產品的需求明顯增加;但長期以來,受固有飲食和消費習慣差異、牡蠣加工制品單一、科普宣傳不足等影響,消費者對牡蠣的營養價值認識不足,大部分人停留在生鮮食用方面,制約了全國牡蠣消費需求的進一步增長。近年來,網絡經濟的快速發展和食用方式的革新,為牡蠣市場帶來新的發展機遇,如何進一步減少和消除區域差異、開拓中西部地區的潛在消費市場,是促進牡蠣消費可持續增長亟待解決的問題。

2.4?產業集約化程度不高,風險抵御能力較弱

近年來,我國加快推進專業化合作社建設,牡蠣養殖規模化、組織化程度不斷提高,但由于技術壁壘和資本門檻相對較低,大多數養殖戶仍處于松散組織狀態,漁民(戶)單兵作業仍是主要生產經營方式[8],大規模的產業化組織和管理模式尚未建立,使得養殖戶面對風險和災害天氣時,沒有較好的風險抵抗能力和減少損失的途徑,造成了牡蠣養殖的風險抵御能力較弱[9]。同時,牡蠣產業是自然條件高度依賴型的產業,尤其是隨著暴臺風、赤潮、水質變化等自然災害時有發生,農戶養殖收益嚴重呈現“靠天吃飯”的狀態,往往在這些自然災害面前只能“望天興嘆”。

3?中國牡蠣產業可持續發展的對策建議

“十三五”以來,我國牡蠣產業對標漁業高質量綠色發展要求,立足特色養殖助力脫貧攻堅,堅持提質增效、減量增收、綠色發展、富裕漁民,可持續發展能力持續增強。當前及未來一段時期,我國牡蠣產業將進一步落實高質量發展要求,持續深化供給側結構性改革,結合區域資源環境載荷能力、資源稟賦和市場需求等,科學規劃、合理布局,增強可持續發展能力;夯實基礎,促進三產融合發展;協同發展,推動產業轉型升級;培育消費市場,增強產業發展動力;強化監測預警,增強風險抵御能力。

3.1?科學布局養殖海域,增強產業可持續發展能力

針對近年來日益突出的局部水域養殖密度超過環境載荷能力、海域生態環境惡化,導致牡蠣品質下降等問題,秉承科學、綠色、健康養殖要求,旨在促進牡蠣產業和生態環境的協調可持續發展。一是要強化科學規劃,合理劃定養殖水域。堅持源頭控制,摒棄牡蠣傳統養殖中過分追求“數最大”“速度快”的養殖方式,根據海域資源環境承載能力,嚴格執行養殖許可準入制度和種質資源保護制度,劃定限養禁養區域,引導養殖戶在有序養殖的同時養護海域環境。二是加大生態環境保護力度,提高牡蠣產品品質。針對部分海域污染等造成的牡蠣產品質量受損嚴重現象[10],應加強牡蠣養殖海域生態環境保護力度,完善相關監管機制,進一步規范并落實養殖海域使用權、收益權和處置權,為牡蠣養殖健康發展提供保障。

3.2?夯實產加環節基礎,促進一二三產業融合發展

針對我國牡蠣苗種培育體系不完善、產業鏈條不夠長等當前制約牡蠣產業加快轉型升級的重要短板,要以市場為導向,以資源利用最大化與經濟效益協同發展為目標,致力于產業鏈的不斷完善和多元化產業鏈的進一步延伸。一是強化苗種培育體系建設。優質、充足的苗種培育是牡蠣養殖規模持續發展的先決條件,也是當前牡蠣產業發展的重中之重。應加強新型優質苗種的培育和技術研發,加大苗種繁育基地建設力度,選育出一批品質好、營養價值高、抗逆性強的優質苗種,健全種苗培育體系,確保苗種供給數量有保障、質量有提升。二是提升精深加工技術水平。鼓勵企業積極開發具有自主知識產權的新技術、新產品,強化以牡蠣為原料的藥物、營養品、化妝品等新型產品精深加工業,切實提高產品的附加值。三是促進牡蠣產業鏈條向多元化延伸。運用現代信息技術,積極探索基于互聯網的“牡蠣+健康”“牡蠣+旅游”“牡蠣+養生”“牡蠣+電商”等多種發展模式,建設集休閑旅游、海上垂釣、“漁家樂”民俗文化旅游等于一體的綜合性牡蠣產業聚集區,進一步促進一二三產業的融合縱深發展[11]。

3.3?加強區域協同發展,推進產業轉型升級

針對我國傳統主產區養殖品種相似、產業功能分工不明確和產業鏈尚不健全的現狀,繼續加強推進四大主產區合理布局、協同發展,加快牡蠣產業的集約化規模化發展。一是充分發揮各主產區資源互補優勢,加深區域錯位發展和融合發展。鼓勵實施牡蠣不同產區、不同海域分段分區養殖,引導產業在苗種培育、育肥養殖和銷售上合理分工、配套、聯動發展。如從廣東臺山、廣西茅尾海購買中等牡蠣到廣東陽江、湛江麻章等地育肥,3~5個月成大牡蠣即銷往北京、上海等大城市。加之,近年來北方地區三倍體優質苗種在全國的利用普及,也促進了區域間的融合發展[12]。二是發揮龍頭企業的輻射帶動作用。鼓勵養殖戶和政府共同努力,打造牡蠣養殖示范區,孵化具有代表性的龍頭企業,由此帶動牡蠣產業化規模化經營,養殖戶在探索自身發展的道路上,以提高整體效益為目標,走產業化集約經營發展道路,形成梯度發展、分工合理、優勢互補的牡蠣產業協作體系,同時提高養殖戶的風險抵御能力,從而促進產業整體的轉型升級[13]。

3.4?積極培育消費市場,增強產業發展動力

針對消費水平整體不高、區域化特征明顯的現實,需多措并舉,培育壯大國內消費群體,增強牡蠣產業快速發展的拉動力。一是加大牡蠣消費的科普宣傳。積極發揮電視、網絡等主流媒介的引導作用,加大營養知識宣傳力度;探索建立“牡蠣美食指數”,及時向公眾推送牡蠣產品食用最佳季節、主要產區和產品類別,引導消費者理性消費。二是加強品牌化建設。鼓勵和支持品牌培育建設工作,加大產品差異化程度,創新加工產品類型,打造有區域特色的牡蠣生產品牌,樹立品牌效應,探索實施以品質促發展、以品牌創效益的健康可持續發展戰略[14]。三是拓寬牡蠣流通渠道。促進牡蠣生態冰溫保活流通技術的推廣應用和凈化工廠的建設,不斷完善和提升冷鏈運輸條件[15];充分利用“互聯網+物聯網”的深度融合,進一步探索“網紅經濟”和“流量經濟”背景下牡蠣產業發展新的增長極。

3.5?實施全產業鏈監測,健全風險防控機制

針對牡蠣產業面臨的自然和市場雙重風險,健全全產業鏈監測、預警和研判機制,完善現代風險防范制度體系,為牡蠣產業的健康可持續發展保駕護航。一是加快推進牡蠣全產業鏈的監測預警。健全對牡蠣生產、加工、市場、消費等全產業鏈監測體系,及時發布分析預警報告;基于現代信息技術,開展面向不同群體的定向信息服務機制,為牡蠣產業生產者、消費者和管理者提供決策參考。二是健全完善現代保險制度。充分發揮保險制度在風險防控中的優勢,加大財政支持力度,探索適合地方特色的風力指數保險、收入保險制度等,在平衡好保險公司和養殖戶雙方的利益下,制定科學合理的保費補貼標準和理賠機制[16?17],切實增強牡蠣產業的自然和市場風險抵御能力。◇

參考文獻

[1]曾志南,寧岳.世界牡蠣養殖概況與福建牡蠣養殖業分析[C].全國海水養殖學術研討會論文集,2015:37?45.

[2]農業部.全國漁業發展第十三個五年規劃(2016—2020年)[EB/OL].http://www.moa.gov.cn/zwllm/zwdt/ 201701/t20170106_5426228.htm.

[3]2018年中國生蠔行業分析報告——市場運營態勢與發展前景研究.中國報告網.http://baogao.chinabaogao.com/shuichangqilei/363504363504.html.

[4]王佳迪,蔣科,王健,等.中國水產品國際貿易格局及競爭力評價[J].海洋科學,2019,37(1):49?58.

[5]操建華,桑霏兒.中國漁業70年:政策演變與綠色高質量發展[J].海洋科學,2019(5):44?126.

[6]曾志南,寧岳.福建牡蠣養殖業的現狀、問題與對策[J].海洋科學,2011,35(9):112?118.

[7]周昌仕,郇長坤,慕永通.珠三角沿海地區牡蠣發展策略研究——基于養殖戶、企業和政府管理部門深度訪談調查[J].農業現代化研究,2014,6(35):757?762.

[8]李輝尚,李堅明,秦小明,等.中國牡蠣產業發展現狀、問題與對策——基于魯、閩、粵、桂四省區的實證分析[J].海洋科學,2017,41(11):125?129.

[9]伍晉宏,魯洋,李晉文,等.欽州牡蠣產業現狀及發展對策分析[J].產業經濟,2016(9):58?59.

[10]車斌.中國大陸牡蠣市場分析[J].中國漁業經濟,2003(5):12?18.

[11]農業部漁業局.中國漁業年鑒[M].北京:中國農業出版社,2019.

[12]龐耀珊,謝芝勛,謝麗基,等.廣西牡蠣養殖業的現狀與發展對策[J].南方農業學報,2012,43(12):24?30.

[13]侯曉梅,周昌仕,王麗,等.基于 SCP 分析框架的廣西牡蠣產業調查研究[J].廣東海洋大學學報,2015(5):19?25.

[14]周昌仕,慕永通.廣東東部沿海地區牡蠣產業調查分析[J].中國漁業經濟,2013,31(3):133?140.

[15]農功業.廣西欽州水產養殖業如何實現可持續發展[J].吉林農業,2011(7):257?257.

[16]侯曉梅,周昌仕,慕永通.廣西牡蠣產業發展的SWOT分析[C].中國漁業經濟專家研討會,2016:139?145.

[17]張銳.廣東省牡蠣產業發展的公共政策研究[D].廣東湛江:廣東海洋大學,2014.

Situation Analysis and Countermeasure Research on The Development of Chinese Oyster Industry Since The 13th Five?Year Plan

LI Mei?qi1,GUO Xin?zhu1,LI Hui?shang1,XIA Yun2,LI Jian?ming?3

(1 Agricultural Information Institute,Chinese Academy of Agricultural Sciences/Key Laboratory of Agricultural Big Data of Ministry of Agriculture and Rural Affairs,Beijing 100081,China;2 National Fisheries Technology Extension Center/Chinese Society of Fisheries,Beijing 100125,China;3 Fisheries Technology Extension Center of Guangxi,Nanning 530001,China)

Abstract:Since the 13th Five?Year Plan,oyster industry has been cultivated as one of the top ten rich agricultural industries in China,and achieved remarkable results.At present,the oyster industry has stepped into the fast lane of high?quality and efficient development,but there are still some problems,such as intensified resource and environmental constraints,relatively short industrial chain,low degree of industrial intensification,and weak risk resistance,and so on.In the future,especially under the new situation of the strategy of rural revitalization and the acceleration of structural reform of agricultural supply side,aimimg to promote the high?quality development of the oyster industry.It is suggested to further strengthen the planning and layout of oyster farming,enhance the sustainable development of the oyster industry,promote the integrated development of primary,secondary and tertiary industries,actively cultivate and expand the consumer market,establish the whole industrial chain monitoring and early warning system,and improve the risk prevention and control system.

Keywords:oyster industry;the 13th Five?Year Plan;China;present situation;countermeasure and suggestion

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:53:11

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 11:04:01

中國科技博覽(2016年18期)2016-10-19 08:20:44

中國科技博覽(2016年18期)2016-10-19 07:25:07

中國市場(2016年33期)2016-10-18 12:41:40

中國市場(2016年33期)2016-10-18 12:26:40

商(2016年27期)2016-10-17 07:08:24