基于銷售業務的內部控制缺陷對審計風險的影響研究

2020-09-26 12:23:44云皓琛

商場現代化 2020年15期

關鍵詞:銷售業務

摘 要:本文以騰訊起訴老干媽烏龍事件為例,從銷售業務內部控制流程的事前、事中和事后三個階段入手,詳細分析騰訊銷售業務在這三個階段中內部控制的有效性,研究發現騰訊與銷售業務相關的內部控制流程存在缺陷。之后基于審計風險模型,從騰訊銷售業務內部控制缺陷角度來評估騰訊的重大錯報風險,研究發現重大錯報風險的增大增加了騰訊面對的審計風險。最后站在騰訊審計機構的角度,對如何控制審計風險提出了可參考的建議。

關鍵詞:銷售業務;內部控制缺陷;重大錯報風險;審計風險

一、引言

隨著全球經濟和社會的發展與變化,企業面臨的風險也在逐漸增大,企業戰略目標的實現也一定會受到影響。因此,有助于管控企業風險的內部控制變得尤為重要。健全有效的內部控制不僅可以提高企業的經營管理水平,預防企業面臨的各類風險,還可以防范企業財務造假,確保企業財務報表信息的準確性與完整性。與之相反,若企業內部控制存在缺陷也一定會影響企業財務報表信息的可依賴性,增加企業的審計風險,從而影響財務報表的審計程序與審計意見。

那么,注冊會計師該如何評估企業內部控制設計和運行的有效性,如果企業內部控制存在缺陷,又該采取什么措施來降低審計風險,以求對企業財務報表提供合理保證。所以本文以騰訊起訴老干媽烏龍事件為例,梳理騰訊在事件過程中顯露出的與銷售業務有關的內部控制缺陷,然后分析這些內部控制缺陷對審計風險的影響,最后站在騰訊審計機構的角度,對如何控制審計風險提出可參考的措施。

二、審計風險模型

傳統的審計風險模型為:審計風險=固有風險×控制風險×檢查風險。而在現代審計風險模型中:審計風險=重大錯報風險×檢查風險,規定應從財務報表層次和認定層次兩個方面來評估重大錯報風險。另外由公式可以看出,當可接受的審計風險保持不變時,重大錯報風險與檢查風險反向變動。

在審計風險模型中,重大錯報風險表示被審計單位的財務報表中存在重大錯報的可能性,可以具體分為財務報表層次和認定層次的重大錯報風險。另外,檢查風險是指被審計單位財務報表存在錯報,該錯報單獨或連同其他錯報是重大的,但注冊會計師通過執行審計程序沒有發現這種錯報的可能性。審計程序設計的合理性和審計程序實施的有效性以及審計人員的專業能力決定著檢查風險的大小。

三、案例介紹

2019年3月,騰訊與老干媽公司簽訂了一份《聯合市場推廣合作協議》,騰訊投放資源用于老干媽油辣椒系列產品的推廣。在隨后的2019年里,騰訊在QQ飛車(騰訊的一款游戲)中,為老干媽提供定制視頻廣告、游戲內廣告推廣、賽事內定制環節等宣傳服務。

但是在2020年6月,騰訊以服務合同糾紛為由起訴老干媽并申請財產保全;同時老干媽也收到了法院送達的相關法律文書;6月29日,廣東省深圳市南山區人民法院發布民事裁定書,同意原告騰訊請求并查封、凍結老干媽名下價值1624.06萬元的財產;6月30日,老干媽發布公告稱,從未直接或授權委托他人與騰訊達成市場推廣協議,為維護自身合法權益,已報案處理;7月1日,貴陽警方發布通告,稱有3名犯罪嫌疑人用蘿卜偽造老干媽印章、冒充市場經營部經理,與騰訊公司簽訂合作協議,目的就是為了獲得游戲推廣中的游戲禮包碼,并倒賣以獲得經濟利益;7月3日,貴陽市南明區人民檢察院發布消息,表示檢察機關依法提前介入老干媽公司被偽造印章案;7月10日,騰訊與老干媽發布聯合聲明,雙方已厘清誤解,后續將積極配合相關法律程序的推進。

至此,此事件終于告一段落,但該事件卻反映出騰訊在其銷售業務內部控制中存在著明顯缺陷,下文將對此做具體分析。

四、審計風險分析

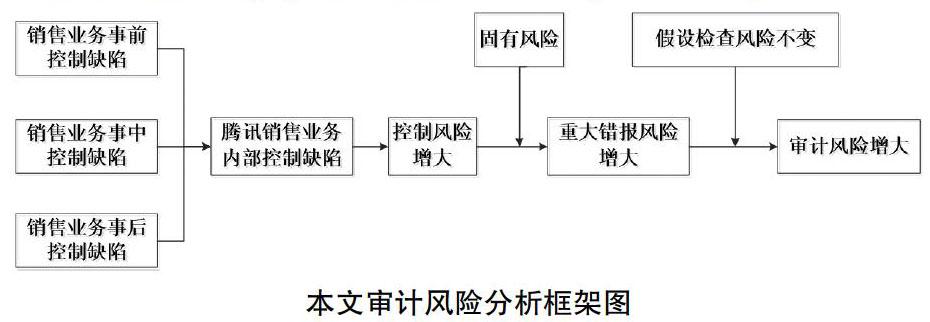

1.審計風險分析框架

基于現代審計風險模型,本文構建了適用于本案例的審計風險分析框架,具體見下圖。本文首先從事前、事中和事后三個控制階段來分析騰訊在銷售業務內部控制方面存在的缺陷,并由此來評估重大錯報風險,最后對審計風險進行分析。

本文審計風險分析框架圖

2.騰訊銷售業務內部控制缺陷分析

通常情況下,公司銷售業務流程的內部控制包括事前控制、事中控制和事后控制,本文接下來就從事前、事中和事后控制三個階段入手,詳細分析騰訊的銷售業務在這三個階段中內部控制的有效性。

(1)事前內部控制缺陷分析

事前控制主要包括客戶識別、客戶盡職調查、合同談判與合同簽訂等環節,需要公司多部門共同配合完成,本文選取了3個可能存在內部控制缺陷的關鍵環節進行重點分析。

①新客戶的識別流程不健全。

一般來說,公司市場部在創建新的客戶時需要審核客戶的資質,比如確認對方業務人員的身份是否真實、授權的狀況、上級聯絡人等信息。而且對第一次合作的客戶一般都盡量會去對方辦公的地點拜訪,現場查驗其營業執照、稅務登記證原件以及公章和合同章的真實性。

對于騰訊來說,老干媽是首次合作客戶,按理說應當進行上述新客戶的識別流程,但是三名犯罪嫌疑人通過偽造身份資料,成功偽裝成老干媽的市場經營部經理,向騰訊提出合作意向,騰訊的市場部竟然沒有發現。而且像老干媽這樣的大客戶,品牌效應可能對其識別過程起到了背書作用,騰訊相關部門疏于核查,審查流程也形同虛設。

②客戶的盡職調查不到位

一般來說,確認完客戶的身份后,公司客戶管理部門需要對新客戶進行盡職調查,比如關注客戶的工商基本信息、組織架構、運營情況和財務情況等,以判定其履約能力。實務中,還應當要求對方提供營業執照、授權委托書、對公賬戶開戶行信息、經審計的財務報告等資料,來設定信用額度,建立客戶信用檔案。

如果三位嫌疑人不是老干媽的內部高管人員或與高管人員有密切關系,將很難獲得公司的內部資料,所以他們很可能給騰訊提供的是虛假、偽造的資料。但是騰訊并沒有嚴格地進行盡職調查,審查嫌疑人提供信息和資料的真實性,同時也沒有進行實地尋訪與溝通,導致嫌疑人順利通過了公司的盡職調查。

③合同審核流程未嚴格遵循職務分離原則

健全的內部控制體系在一個業務環節出現問題時,應當被另一個業務環節所發現。所以在市場部門和客戶管理部門存在疏漏,沒有及時發現嫌疑人身份的情況下,如果騰訊的財務部門、法務部門等多個部門在審核合同的過程中能夠嚴格核查客戶的信息,那么也許就能發現嫌疑人的真實身份,但是騰訊依然毫無察覺。由此可見,騰訊至少在合同審批流程中沒有嚴格遵守職務分離原則。

(2)事中內部控制缺陷分析

事中控制主要包括預收款項、服務管理和履約跟蹤等環節,主要需要市場和財務等部門的參與,本文選取了2個可能存在內部控制缺陷的關鍵環節進行重點分析。

①履約過程中價款回收環節失效

在市場推廣過程中,騰訊應當按照履約進度向老干媽收取進度款,在活動完成后再結清尾款。但是從騰訊聲稱“多次追討廣告費,分文未得”的結果來看,騰訊似乎并未收到任何進度款,但是其仍然繼續履行合同,作為在網絡廣告行業擁有強勢地位的公司,騰訊的做法實在不符合常理。而且在收款的過程中騰訊的信用管理部門和市場部門可能會多次電話聯系老干媽,對方人員如果是假的,通常應該會馬上發現的,但是騰訊依然毫無察覺。

②溝通與素材的獲取過程未保持謹慎態度

在騰訊與老干媽的產品推廣合作過程中,肯定需要聯動兩家公司的市場部、設計部和品牌部等多個部門,就推廣設計方案進行多次溝通。在方案制作時,至少需要用到老干媽的CI(企業識別系統)、品牌LOGO授權證明和相關產品印刷和包裝的信息,騰訊卻一直對這些信息的真假沒有保持謹慎的態度。而且在長達半年多的時間里,騰訊與嫌疑人只通過個人郵箱和個人電話進行溝通,卻沒有發現任何異常,那就說明騰訊在銷售執行過程中信息溝通機制還存在漏洞。

(3)事后內部控制缺陷分析

事后控制主要包括應收賬款的催收和期末對賬等環節,主要需要市場、財務和法務等部門的參與,本文選取了2個可能存在內部控制缺陷的關鍵環節進行重點分析。

①信用管理內部控制流于形式

根據騰訊的年報,2019年騰訊的應收賬款為358億元,其中應收網絡廣告客戶賬款117.97億元,超過90天的應收賬款為50億元。騰訊對老干媽的應收賬款僅為1624.06萬元,還不到其應收賬款總額的0.1%,在整體業務層面來看數額并不大,但是從單個合同層面看,這一廣告服務合同的金額也不小;而且90天以上賬齡的應收賬款通常被企業列為高度關注對象,騰訊應當聯系老干媽的相關部門并跟蹤處理,同時也要定期通過對賬等方式,與老干媽核對往來款項。但是老干媽卻稱從未收到騰訊的任何催收信息,也未收到來自騰訊的對賬單。那么騰訊到底催沒催收?對賬單是否發出?是否核查了對賬單的地址等信息?這些疑問都說明騰訊與信用管理有關的內部控制流于形式。

②法律流程存在缺陷

一般情況下,如果回款情況持續不好,公司法務部就會發律師函寄到對方公司的辦公地址,同時告知對方公司的法務部門,這時候假的業務合同很容易就被識破;如果律師函仍然不能解決問題,才會考慮向法院提起訴訟。而在此案例中,騰訊似乎并沒有給老干媽公司的地址發律師函,也沒有聯系老干媽的法務部門,而是直接向法院提起訴訟,要求凍結對方的賬戶。這種不按一般法律流程進行的行為說明騰訊在法律流程環節存在缺陷。

以上就是本文對騰訊銷售業務內部控制流程在事前、事中和事后三個階段關鍵環節的詳細分析。因為信息有限,目前還無法判斷騰訊銷售業務的內部控制具體在哪些環節存在缺陷,哪些環節流于形式也未可知。但是通過上述相關環節中的任何一點,都有助于發現嫌疑人的身份和合同的真假,所以從目前的結果推斷,本文認為騰訊與銷售業務相關的內部控制流程存在缺陷。

3.騰訊審計風險分析

通過前面的分析,本文發現:騰訊在銷售業務內部控制方面存在缺陷,比如新客戶的識別流程不健全、合同審核流程未嚴格遵循職務分離原則、信用管理內部控制流于形式等。騰訊不健全的銷售業務內部控制將可能直接導致內部控制過程中的關聯環節失效或失控,使錯報、舞弊發生的可能性大大增加,在這種內控制度下,增大了騰訊的重大錯報風險。此時如果注冊會計師不采取行動來降低檢查風險的話,那么將最終導致審計風險的增大,從而增加注冊會計師出具不恰當審計意見的可能性,嚴重時還可能導致審計失敗。

四、審計風險應對建議

根據審計風險模型:審計風險=重大錯報風險×檢查風險。由于重大錯報風險是企業的風險,不受注冊會計師的控制,所以注冊會計師只能通過控制檢查風險以達到降低審計風險的目的。本文根據前文對騰訊審計風險的分析,現向騰訊的審計機構(普華永道會計師事務所)提出降低審計風險的應對建議。

1.重點關注騰訊的銷售與收款循環

普華永道在對騰訊進行審計的過程中應該重點關注銷售與收款業務循環。首先,在審計計劃的制定階段,可以向銷售與收款業務環節分配更多審計資源,比如增加審計人員的數量以及派遣更多有資歷的人員。在執行審計程序階段,可以延長在銷售與收款業務環節的審計時間、擴大審計范圍和執行更多的進一步審計程序來降低檢查風險,從而降低審計風險。

2.加強對騰訊銷售環節的內控風險評估

針對騰訊銷售業務內部控制缺陷導致的重大錯報風險,普華永道在對其內部控制進行風險評估時,應當對其審計程序進行特別的設計。例如,審計人員在評估客戶管理流程的規范性時,可以先檢查騰訊對于新客戶的識別流程是否健全,是否要對新客戶進行全面的盡職調查;還可以觀察與客戶在溝通過程中是否保持了應有的謹慎性,是否完全順從客戶的要求。然后可以對騰訊的合同審核審批流程進行測試,判斷是否嚴格遵守了職務分離原則;審查合同簽訂流程的規范性時,可以詢問相關人員的具體處理過程,也可以通過觀察來評估風險。最后,審計人員在評價騰訊與信用管理有關的內部控制是否有效時,可以采用重新執行的審計程序。

3.提高審計人員的風險識別意識

由于騰訊客戶多、交易量大且時刻進行,所以審計人員需要從承接項目開始,就要了解騰訊的所有業務活動,從制定具體的審計計劃開始,到出具審計報告結束,整個過程都要時刻保持高度的審計風險識別意識,才能保證對審計風險的有效控制。

另外,普華永道還需要加強對審計人員關于風險意識的培訓,使得審計人員不僅掌握基本的財務審計知識,在面對騰訊這樣的互聯網公司時,還需要掌握電子信息化知識、互聯網審計知識,了解互聯網公司審計風險的特殊性,提高審計風險的識別能力。

參考文獻:

[1]謝榮.論審計風險的產生原因、模式演變和控制措施[J].審計研究,2003(04):24-29.

[2]陳麗蓉,牛藝琳.上市公司內部控制缺陷對審計意見影響的實證研究[J].財會月刊,2010(20):67-70.

[3]林兢,蘇金香.內部控制缺陷的判定——基于COSO新內部控制框架研究[J].財會通訊,2016(12):111-117+129.

[4]唐大鵬,劉芳.大股東博弈、審計意見變更與審計風險——基于佳兆業案例中普華永道的角色分析[J].東北財經大學學報,2015(05):72-78.

[5]李壽喜,王沈.中國上市公司財務報告內部控制缺陷的形成機理研究——來自制造行業的經驗證據[C].中國會計學會.中國會計學會2013年學術年會論文集.中國會計學會:中國會計學會,2013:547-572.

作者簡介:云皓琛,男,漢族,籍貫:內蒙古自治區,東北財經大學會計學院研究生,主要研究方向:資本市場與公司金融

猜你喜歡

商場現代化(2025年7期)2025-04-03 00:00:00

世界家苑(2018年10期)2018-11-10 08:08:28

消費導刊(2018年8期)2018-05-25 13:19:44

合作經濟與科技(2017年24期)2017-11-30 06:16:23

會計之友(2017年12期)2017-06-16 20:09:49

商場現代化(2016年13期)2016-06-16 21:02:41

商(2016年14期)2016-05-30 14:52:44

財經界·下旬刊(2016年6期)2016-04-06 09:00:30

中國總會計師(2014年10期)2015-03-11 05:52:26

現代經濟信息(2014年20期)2014-10-28 03:02:33