酒店成本管控的精細化設計與實施

2020-10-26 02:28:59吳新紅

神州·中旬刊 2020年10期

關鍵詞:成本管控

摘要:目前形勢下,對于正常運營的各類酒店,降低酒店運作成本成為一個重要議題。在傳統成本控制的前提下,還有哪些細節可以探討成為成本管控的內容?本文對酒店成本管控提出了一些精細化設計與實施思路,從而幫助酒店提升全員成本管控能力。

關鍵詞:酒店;成本管控;精細化;設計與實施

一、酒店成本管控的研究意義

1.企業科學治理的需要

中國酒店在成長與發展的過程中,數量不斷增加,質量不斷提升。業內專家認為,中國酒店處于轉型升級的拐點,舊問題不斷積累,新問題層出不窮,共同考驗著酒店經營者的智慧、膽識和魄力。

2.企業面對市場的需要

對當前的市場狀況,我們可以這樣總結:酒店面對的市場在變,所處的環境在變,市場中的“游戲規則”也在變。市場在變,表現為:客源構成變了,消費行為變了。環境在變,表現為:競爭環境,用工環境,政策環境等的變化。“游戲規則”在變,表現為新媒體的應用,如:微信、微博、人人網賬號、拉手網、口碑網等。但在這紛繁復雜的“變”中,總有一個要素永遠“不變”,那就是酒店對利潤的追求。

3.企業追求利潤的需要

利潤的獲取,取決于兩個要素:收入和成本。當前態勢下,酒店的收入在下降,利潤受到大幅擠壓。因此要保證利潤,就必須向成本“揮刀”。不僅如此,酒店實際運行中,在成本管控領域,確實存在不少問題。

二、目前酒店在成本管控領域的現狀

1.酒店運行中將成本管控工作確定于核心地位

伴隨酒店經營的不斷深化,酒店管理層愈發意識到,成本管控工作應在酒店管理中居于核心地位。為實現成本管控的目標,絕大多數的酒店,在這一領域,已經制訂了一系列的規章制度。

在管理人員的重視和努力下,成本管控水平已得以提升,效果明顯。

2.酒店全員成本管控意識已有極大提高

在成本管控工作的推進過程中,通過制度的宣傳貫徹,具體操作方法的指導,使得酒店全員的成本管控意識得到提高。

但成本管控是個持久的課題,酒店在發展的過程中,其成本管控一直前進在路上。

三、酒店成本管控精細化設計與實施

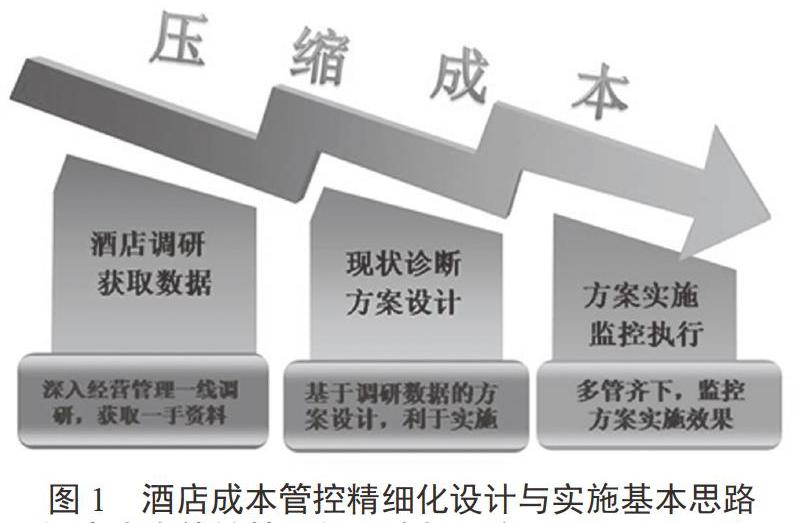

1.酒店成本管控精細化設計的實施過程

在酒店成本管控精細化設計與實施中,具體實施過程如圖1。

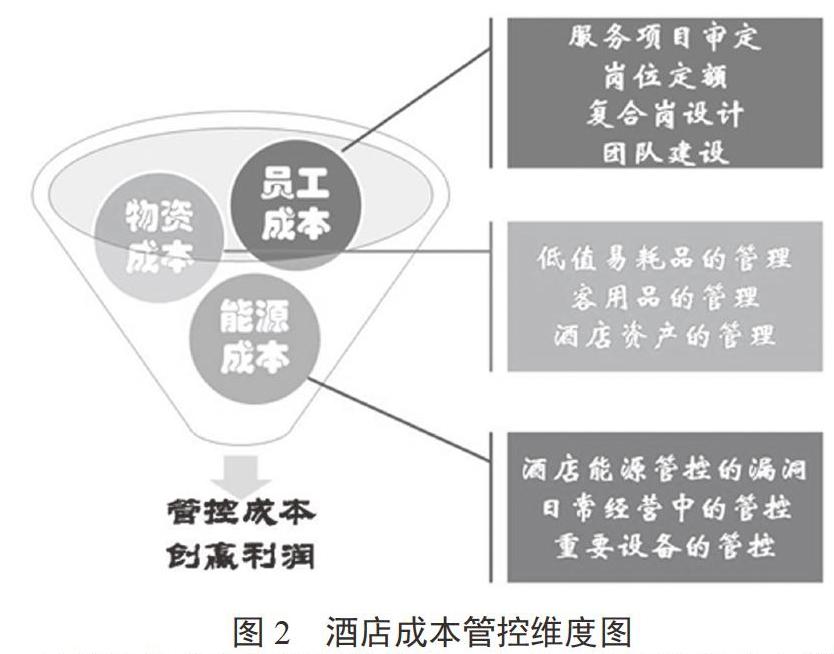

2.酒店成本管控精細化設計與實施

酒店成本管控從物資成本、員工成本、能源成本三個根本點入手、完成酒店成本管控的三維度研究體系,其中員工成本管控從服務項目審定、崗位定額、復合崗設計、團隊建設等方面研究;物資成本控制從低值易耗品管理、客用品管理、酒店資產管理等方面研究;能源成本從酒店能源管控漏洞、日常經營管控、重要設備管控等方面研究。如圖2,酒店成本管控維度圖。

與傳統的成本管控思路相比,本文更關注酒店成本管控過程中容易被忽視的細節。對于在酒店成本管控中常常被忽略的以下三個方面,本文將做具體的研究與分析。

(1)酒店物資成本管控的精細化設計與實施

酒店在成本管控的工作中是否還存在死角?以物資成本管控為例。酒店餐飲部,我們所關注的餐具破損,通常是通過檢測餐具破損率來實現。但容易被忽略的是,瓷器的強度,是影響餐具破損的重要因素。酒店在瓷品配置時是否已將瓷器強度納入成本控制體系之中?酒店物資本身的品質,需要納入酒店的日常成本管控中。諸如酒店物資本身的品質等基礎問題,需通過補充、完善、提升等手段,打牢成本管控的基礎,筑就成本管控工作的基座。

(2)酒店人力成本管控的精細化設計與實施

酒店在成本控制的工作中,是否還有未重視到的環節?以人力成本管控為例,我們在談到人力成本管控時,會關注“定崗定編”問題。但大部分酒店將這項工作的重點集中在了“定編”環節,而“定崗”工作卻往往被忽略。“定編”不“定崗”可能會降低工作效率,科學設置崗位、科學合理地安排崗位人員,針對酒店不同崗位工作的特點,采用企業自身數據研究,外部企業數據比對等方式,能有效進行成本管控,提高員工出勤成效。

(3)酒店設備、能源成本管控的精細化設計與實施

在酒店成本管控中,是否還有重視了,但依舊不到位的環節?以設備、能源成本管控為例。酒店各部門都很注重設施設備維護,但很多設備管理的效果,并不理想。比如:吸塵器、地毯機等,在淘汰時才發現,距離設計的使用壽命還有一段時間。究其根本,還是要夯實成本管控工作的基座。

總之,酒店要進行成本管控各環節的分析研究,設計監控指標,并使指標量化,及時分析酒店成本管控漏洞,才能全面提升酒店成本管控水平,準確定位成本管控的薄弱環節,科學設計成本管控的辦法,從而提升全員成本管控的能力,并最終構建酒店成本管控體系。

參考文獻:

[1]周春香.酒店企業成本控制優化策略分析,中國中小企業,2020年3期.

[2]汪巍.酒店業成本管控措施探討,全國流通經濟,2020.(07).

作者簡介:吳新紅(1970—)女,漢族,陜西勉縣人,淄博職業學院教師,職稱:副教授,主要研究方向是酒店與禮儀。

猜你喜歡

建筑建材裝飾(2016年13期)2017-01-04 00:14:14

現代商貿工業(2016年26期)2016-12-26 12:42:18

中國經貿(2016年20期)2016-12-20 16:41:20

中國市場(2016年41期)2016-11-28 05:15:57

現代經濟信息(2016年25期)2016-11-24 05:48:34

商業會計(2016年14期)2016-10-08 01:26:19

現代經濟信息(2016年16期)2016-07-26 03:46:17

商(2016年22期)2016-07-08 09:23:54

現代經濟信息(2016年4期)2016-06-20 09:42:37

現代經濟信息(2016年9期)2016-05-24 16:23:41