關于農業綠化植物園PPP項目稅收淺談

2020-11-03 10:47:14燕歡

財經界·中旬刊 2020年10期

關鍵詞:稅收優惠

燕歡

摘 要:隨著市場經濟的快速發展,PPP項目興起充斥市場,社會資本的引入為加大公共項目的建設起到推動作用,同時社會資本方可有效提供公共服務項目的運營效益,因此社會資本受到公共政府部門的認可。但自2018年陸續出臺規范合規與政府隱形債務嚴格監管的背景下,PPP項目市場走勢整體略有下降,陸續進入PPP后時代,但不管市場走向如何,對PPP項目的稅收管理貫穿整個籌劃、可行性研究、物有所值評價以及項目建設及運營、移交過程;本文淺析A公司農業綠化植物園PPP項目涉及的稅種、稅率及相關稅收優惠政策,并從目標成本結構中考慮稅收策劃測算。

關鍵詞:PPP項目 ?稅收管理 ?稅率 ?稅收優惠 ?目標成本結構

一、A公司農業綠化植物園PPP項目背景

A公司農業綠化植物園項目引入PPP模式,目的為緩解政府部門在提供公共服務和基礎設施后面的資金不足問題,聯合發揮社會資本方及公共政府部門的優勢,降低項目建設和運營成本,提高成本的可控性并有效安排項目融資,提高公共服務的效率,由社會資本方及政府方共同出資成立項目公司,項目公司通過政府授予獲取特許經營權。該PPP項目為準經營性PPP項目,包括項目設計、項目融資、項目土地取得、項目建設、項目運營維護及項目移交。于2018年2月列入財政部第四批政府和社會資本合作示范項目名單。建設內容包括園林場館土建及配套、綠化景觀等;該PPP項目采用的是使用者付費及必要的政府補助獲得合理投資回報。運營期項目收入主要為綠化植物園的門票收入、園林場管之間的配套公共服務區域將免費對外開放但對該區域配套餐飲區進行對外出租取得服務區租金收入、配套出售植物及果品等產品銷售收入以及打造為中小學教學課件主題活動等其他收入;另外該PPP項目參與績效考核獲得績效考核收益,并在運營期存在營運缺口時取得補助收入一并取得相關資本金及融資資金補貼。

二、A公司農業綠化植物園PPP項目稅務分析

稅務涉稅分析考慮主要相關稅種,對增值稅附加稅暫不分析,因其隨增值稅變動而動。

(一)項目前期階段

增值稅:主要為前期發生的各項費用,如設計費、咨詢費等,其中包含較多的增值稅進項稅額。

企業所得稅:根據相關規定,公司運營項目開辦時發生的籌辦費用在運營前不做當期虧損,開始經營后,可以在當年一次性扣除,也可以作為長期待攤費用按照3年分期扣除。

(二)項目融資階段

增值稅:銀行融資的增值稅部分項目公司不得抵扣進項稅。

印花稅:項目公司借款協議按“借款合同”稅目萬分之五繳納印花稅。

(三)項目建設及運營階段

增值稅:項目公司設立初期,根據國家相關規定,可選擇登記為增值稅一般納稅人,也可作為小規模納稅人;而小規模納稅人,當年銷售額達到500萬元時,應轉為一般納稅人資格。公司選擇一般納稅人和小規模納稅人,首先需要根據公司取得收入后的經營規模進行判斷,超過小規模納稅人標準后需申請一般納稅人。公司在建設期存在大量投入,可取得增值稅專用發票對應較多的進項稅額;公司若前期選擇小規模納稅人,則在建設期的進項稅未認證抵扣,符合條件轉為一般納稅人后則之前未認證的進項稅不能抵扣。另運營期銷售收入及租賃收入,對方是否需要增值稅專用發票,公司需考慮經營規模、發票需求等事項后綜合判斷選取哪種方式。根據實施方案中公司的經營預測數據,后續營業收入可達500萬元應登記為一般納稅人。若是在造價成本鎖定,各項投入成本固定,不會因需要對方提供增值稅專用發票而增加成本情況下,為及時進行進項稅額認證抵扣,可選擇在建設期作為增值稅一般納稅人資格。

選擇作為一般納稅人可能存在的風險,當后期經營期收入實際達不到500萬時,則可在小規模納稅人和一般納稅人選擇情況下,小規模3%的征收率與一般納稅人進銷項抵扣后的綜合稅率的平衡點難以把控,若是小規模稅負更低,前期選擇了一般納稅人則影響稅負。而從實施方案中所有補貼收入和經營收入超過500萬,綜合上述考慮,項目公司在成立之初選擇登記為增值稅一般納稅人資格。

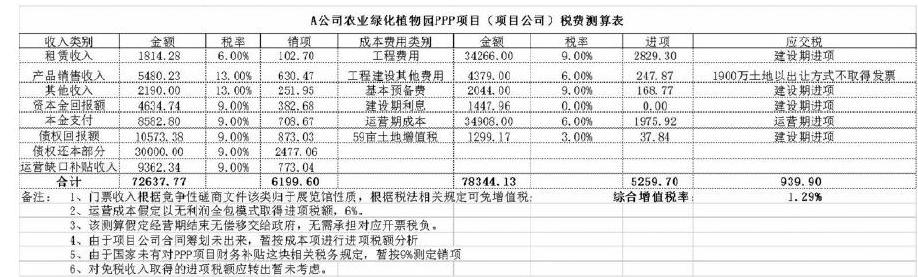

項目運營期政府付費這塊,由于目前國家對PPP項目財政補貼是否繳納增值稅并沒有明確的稅務政策規定,參考《國家稅務總局關于中央財政補貼增值稅有關問題的公告》,納稅人取得的中央財政補貼,不屬于增值稅應稅收入,無需征收增值稅。而地方政府支付的PPP項目補助增值稅處理沒有相關明確規定。由于該PPP項目由所在地市財政提供財政補助,因此在本項目籌劃中假定暫按9%的稅率測算銷項稅;另外由于營運方案這塊難以確定具體的運營成本劃分,難以具體分析運營成本構成及對應的可取得進項稅,項目測算暫假定以運營成本全部外包形式暫以6%取得相應的進項稅額。由于項目公司總投資估算未定,暫以項目初概算成本額并結合目標成本結構進行稅費測算。主要如下圖:

該PPP項目建設期取得增值稅進項稅額較大、進項稅額和銷項稅額時間不匹配等原因,項目公司在建設期間均不會有產生相關增值稅銷項稅額的運營收入,導致前期支付的進項稅額較高,形成留抵稅額,而后期增值稅銷項隨著營運情況抵扣時間較長即直接影響資金占用成本。但從整個稅費測算來看,該PPP項目在整個生命周期里面增值稅進項可全部抵扣,不會引起在項目合作期間可能存在增值稅進項不能全部抵扣的問題。

印花稅:項目公司簽訂的所有合同均需按國家稅法規定繳納對應稅目稅率的印花稅。

城鎮土地使用稅:分兩塊取得土地,一是政府方以一塊土地入股,另一剩余部分土地需以項目公司名義進行招拍掛,項目建設用地的土地需繳納城鎮土地使用稅,由于土地使用稅稅額標準按城市規模大小確定,所在項目省人民政府在稅額幅度內可約定使用稅額,因此土地使用稅繳納時存有可談判空間。

契稅:項目公司獲取土地時涉及土地產權發生轉移變動時,就當事人所訂契約按產價的一定比例向產權承受人征收的一次性稅,在政府方投資入股取得以及后續土地招拍掛取得的土地都應繳納相應契稅,。

企業所得稅:2007年11月28日國務院第197次常務會議通過,2019年4月23日中華人民共和國國務院令第714號修訂《中華人民共和國企業所得稅法實施條例》中企業從事相關規定的國家重點扶持的公共基礎設施項目的投資經營的所得,自項目取得第一筆生產經營收入所屬納稅年度起,第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅之規定;政府將國家重點公共設施項目實行“三免三減半”的稅收優惠。該項目可爭取參考國家重點公共設施項目實行該政策,具體將加強與稅務局確認此優惠政策;同時加強與當地稅務局溝通爭取部分稅收減免,比如以稅收返還、財政性資金等方式。對于政府補助這塊,根據相關規定對于企業取得的符合特定條件的財政性資金,可以作為不征稅收入,但對于該PPP項目公司取得的政府補助及運營缺口補助這塊能否享受列入不征稅收入,仍存在不確定性,需以政府方為依托加強與當地財稅部門進行溝通爭取。

三、結束語

總而言之,目前國家未有出臺專門的PPP項目稅法政策,造成部分稅務分析無規可依,但目前PPP在選擇不同的的納稅方案時,全面衡量該方案對項目公司整體稅負的影響,同時方案選擇跟整個項目公司的運營發展、各項事項預測存在很大關系,同時應加強與項目所在地政府及稅務局溝通,發揮政府方協調作用,爭取合法合規的稅收優惠及稅收減免。另外在履行納稅義務時,充分利用稅法對納稅期限的規定、預繳與結算的時間差,合理處理稅款的繳納,從而減少企業流動資金利息的支出。

參考文獻

[1]辛連珠.PPP項目會計與稅收實務[M].中國財政經濟出版社,2017.

[2]《中華人民共和國企業所得稅法實施條例》.2007年11月28日國務院第197次常務會議通過,2019年4月23日中華人民共和國國務院令第714號修訂.

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07