煤炭業成本粘性特征與誘因研究

2020-11-16 02:14:32武小婕姚維玲

中國經貿導刊 2020年27期

關鍵詞:影響因素

武小婕 姚維玲

摘 要:以A股市場2008—2018年煤炭采選業17家上市公司財務數據和內部控制質量數據作為研究樣本,實證分析煤炭業成本粘性的存在性、反轉性及其誘因。結果表明:煤炭業上市公司存在成本粘性;隨著時間跨度增長,煤炭業上市公司的成本粘性逐漸削弱。從誘因方面看,宏觀層面的GDP增長,微觀層面的獨立董事比例增加、內部控制質量提升能夠抑制成本粘性;資產負債率提高、固定資產密集度增大、股權集中度增強能夠促進成本粘性。

關鍵詞:成本粘性 反轉性 煤炭業 影響因素

一、引言

隨著經濟發展進入“新常態”和新能源的興起,我國煤炭企業面臨全行業經營性業務虧損的困局,煤炭業進入行業改革時期。有效的成本管控是煤炭企業持續經營和盈利的保證,因此有必要正確充分地認識其成本性態。

在理論上,為了簡化計算,隨著業務量的變動,成本(這里包括銷管費用)線性增加或減少。但是在實際的成本管理中,成本和業務量的關系較為復雜。在一定業務量范圍內,隨著業務量的變動,成本的邊際增長率往往大于邊際降低率,即在業務量變動相同時,增加的成本往往大于降低的成本,這種不對稱現象被稱為成本粘性。當業務量下降時,粘性的存在導致成本降低少于傳統成本習性假設下的預期減少量,因此會低估虧損或者高估利潤。本文將在國內外學者對于成本費用粘性研究的基礎上,以煤炭業上市公司的營業總成本和營業收入(代替業務量)驗證煤炭業上市公司成本粘性存在性,以及隨時間影響是否存在反轉性,并探究宏觀層面的經濟增長以及微觀層面的資產負債率、固定資產密集度等影響因素對于其成本粘性的抑制或促進作用。

二、文獻回顧

Anderson(2003)最早明確費用粘性的概念。他選擇了7629家美國上市公司的數據,研究企業的銷管費用與營業收入的變動關系,首次通過實證研究證實了該現象的存在:當銷售收入同等比例増加或減少時,費用上升的幅度大于費用下降的幅度。Subramaniam和Weidenmie(2003)在銷管費用的基礎上同時考慮營業成本,驗證了總成本相對于營業收入的粘性的存在性。隨著成本費用粘性研究的深入,我國學者也開始對國內企業成本粘性展開研究。孫錚、劉浩(2004)等多位學者經過研究,發現我國上市公司同樣存在成本粘性,并且國內公司的成本粘性水平遠高于美國的企業。對結果進一步分析,發現這主要是由于當時我國企業未建立完善的代理機制和內控監管不嚴格所導致。且其研究數據表明,由于當時我國未建立完善的代理機制和內控監管不嚴格,國內公司的成本粘性水平遠高于美國企業。

成本粘性廣泛存在于各個行業,并且具有行業特殊性。劉武(2006)和孔玉生、朱乃平、孔慶根(2007)驗證了不同行業的粘性水平具有差異性:制造業和信息技術業顯現出較強的粘性,但是房地產行業粘性幾乎不存在。

國內外的研究學者基于不同的角度對成本粘性的影響因素進行研究。Subramaniam和Weidenmier(2003)在驗證成本粘性存在性的基礎上得出:影響費用粘性的主要因素對于不同的行業是不同的,制造業的成本粘性主要受固定資產密集度影響,零售業和服務業的成本粘性主要受勞動密集度影響。資本結構也是比較常見的成本粘性影響因素。王明虎,章鐵生(2017)研究發現隨著資本結構波動幅度的提升,資本結構對于費用粘性的驅動作用增強。

通過對上述文獻的總結,筆者發現目前國內對于成本粘性的研究主要集中在深滬上市的制造業企業整體,缺少關于某一特定行業的專項研究。基于劉武(2006)和孔玉生、朱乃平、孔慶根(2007)驗證的結果,筆者選擇當前作為供給側改革的重點行業的煤炭業作為研究對象,研究煤炭業上市公司的成本粘性及其特征,并從宏微觀探究其誘因,為煤炭業上市公司在供給側改革中進行成本管控提供有益參考。

三、研究假設

國內外學者研究表明,由于煤炭業上市公司資本結構,固定資產密集度、宏觀層面經濟環境、內部控制質量,管理者自利等內外因素影響,管理者無法及時降低調整成本。基于此,本文做出如下假設:

H1:成本粘性在煤炭業上市公司中存在。

煤炭業是資本密集型行業,煤炭業上市公司往往固定資產比例大,在生產經營過程中會有較大的營業成本,而且需要長期計劃和長期契約。除此之外,煤炭行業大多國有控股。效率理論認為當業務量下降時,短期之內調整成本和不對稱信息使得管理者無法迅速進行成本調整。但是隨著時間跨度增大,管理者將會逐步進行公司層面決策和成本調整,使得成本粘性減弱至消失。基于此,本文做出如下假設:

H2:煤炭業上市公司成本粘性存在反轉性特征。

煤炭業是國家能源重要行業之一,當宏觀經濟增長時,能源需求加大,業務量上升時,煤炭業企業管理者對于煤炭行業持樂觀態度,加大投資規模;業務量下降,管理者短期內不會大幅改變生產經營計劃,故成本粘性較強。當宏觀經濟下行時,能源需求整體下滑,管理者持謹慎態度,業務量上漲短期內不會擴大生產投資,業務量下降時及時反應,嚴控成本,故成本粘性較弱。由此本文做出如下假設:

H3:宏觀經濟增長會促進煤炭業上市公司的成本粘性。

我國上市公司融資途徑主要是發行股票籌資和負債籌資。與權益資金不同,負債來源資金需要定期支付利息費用,且利息費用并不因業務量改變,這便構成了調整成本。負債水平越高,利息費用越高,調整成本越高,使得成本粘性越大。提出假設4.

H4:負債水平越高,煤炭業上市公司成本粘性越強。

煤炭企業購置固定資產滿足生產經營需要,由于煤炭業本身特性決定了其生產用固定資產購置金額高,使用年限長,企業需要長期計劃和長期契約,短時間內生產經營不作調整。營業收入下降時,每單位產品分配的固定資產成本上升,可控成本下降,成本粘性越強。因此得出假設5。

H5:固定資產密集度與煤炭業上市公司成本粘性成正相關。

除客觀因素外,公司內部主觀因素也會對成本粘性造成影響。公司治理主要是監管公司的生產經營活動和避免高管的機會主義。獨立董事為監管約束高管行為而存在,同時往往為多家公司董事會成員,能夠促進公司內部資源流動,降低成本粘性。

當大股東持股比例越大時,對公司控制程度越高,管理者預期很大程度上影響公司未來戰略,管理決策主觀性越強,成本粘性越高。

基于以上緣由,本文做出如下假設:

H6a:獨立董事比例與煤炭業上市公司成本粘性成負相關。

H6b:股權集中度與煤炭業上市公司成本粘性成正相關。

內部控制是對公司經營管理活動中各環節的一種全方位的監督,如果煤炭業上市公司內部控制良好,公司股東與高管之間的信息不對稱導致的管理層自利風險能夠得到有效地抑制。同時,信息的及時反饋和暢通會使資源配置效率得到提升,公司層面決策調整,資源重新配置時原有的調整成本及時下降,造成粘性風險的因素將會被抑制,成本粘性將會降低。基于以上緣由,本文做出如下假設:

H7:企業內部控制質量與煤炭業上市公司成本粘性成負相關。

四、研究設計

(一)樣本選取和數據來源

本文年煤炭采選業上市公司為樣本,剔除了ST類以及數據不全的公司,經過篩選,一共得到17家煤炭業上市公司(見表1)。本文的財務數據主要來源于國泰安數據庫、迪博數據庫以及公司歷年財務報表,研究過程運用EXCEL和SPSS22軟件進行分析。

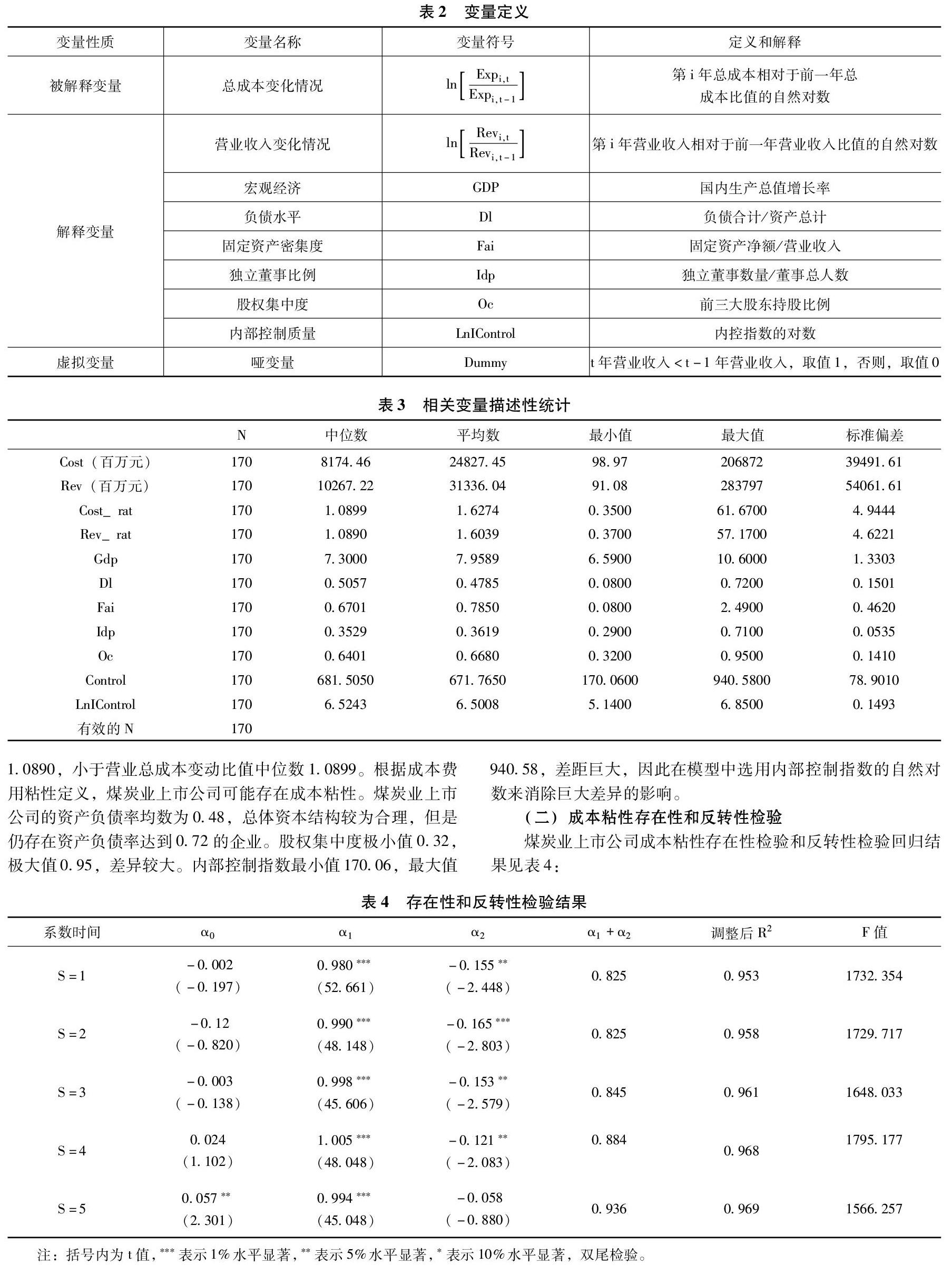

根據假設,GDP、資產負債率,固定資產密集度、股權集中度的模型回歸系數α3應為負值,獨立董事比例、內部控制指數的模型回歸系數α3應為正值。上述模型中各變量定義見表2:

五、實證結果分析

(一)描述性分析

2008-2018年研究主要變量描述性統計數據見表3:

由表可以看出,營業收入均值大于營業總成本均值,煤炭業整體可以實現盈利,但是營業收入最高的公司達到2838億,而營業收入最小的公司只有9千多萬,行業各個公司之間彼此差異巨大。營業收入的變動比值均數為1.6039,小于營業總成本變動比值均數1.6274;營業收入的變動比值中位數為1.0890,小于營業總成本變動比值中位數1.0899。根據成本費用粘性定義,煤炭業上市公司可能存在成本粘性。煤炭業上市公司的資產負債率均數為0.48,總體資本結構較為合理,但是仍存在資產負債率達到0.72的企業。股權集中度極小值0.32,極大值0.95,差異較大。內部控制指數最小值170.06,最大值940.58,差距巨大,因此在模型中選用內部控制指數的自然對數來消除巨大差異的影響。

(二)成本粘性存在性和反轉性檢驗

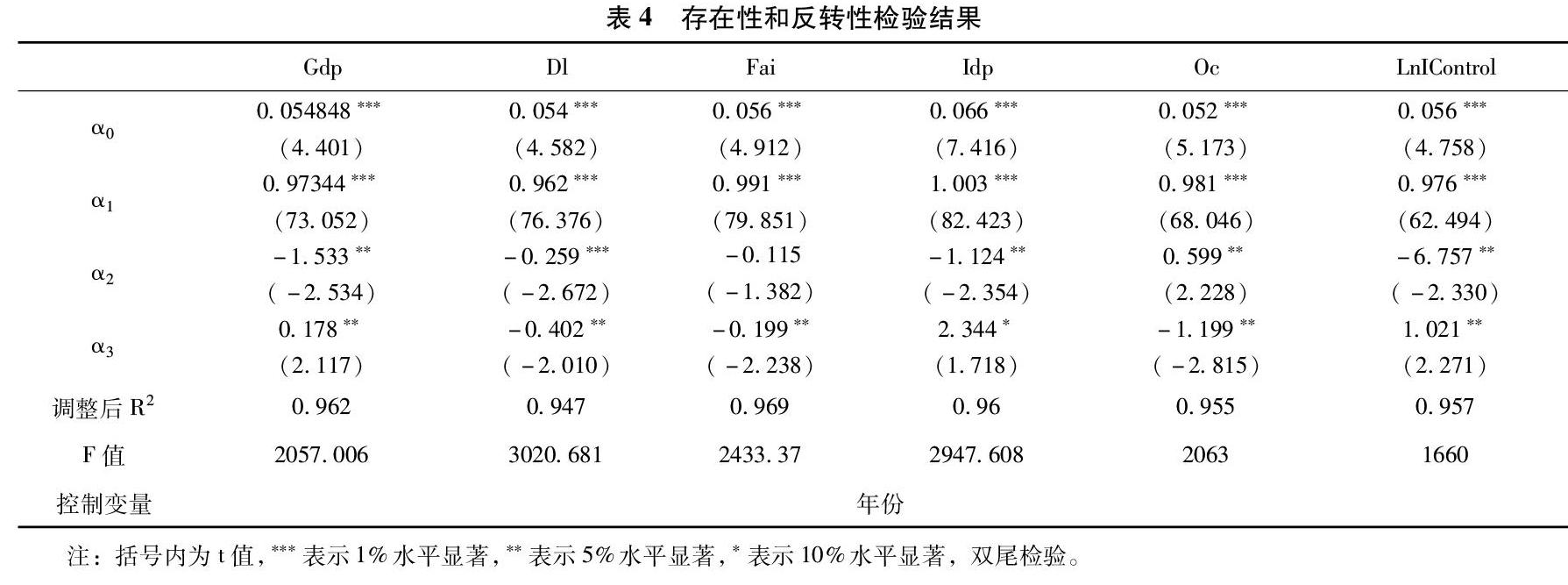

煤炭業上市公司成本粘性存在性檢驗和反轉性檢驗回歸結果見表4:

以上檢驗擬合度均達到80%以上,F值較大。

S=1時,α2=-0.155(在5%水平顯著)。其表明當煤炭業公司的營業收入增量1%時,其營業總成本隨之增量0.98%;當營業收入減量1%時,營業總成本隨之減量0.825%,(這里是以營業收入代替業務量),0.98%>0.825%,煤炭業成本粘性存在,H1通過檢驗。

當S=2時,α2=-0.165(在1%水平顯著),小于S=1時α2的值,表明當時間跨度達到兩年時,煤炭業成本粘性不僅沒有降低,反而增大了。這是由于煤炭業上市公司業務需要長期投入的獨特性造成。當市場產品業務量初步下降,管理者不僅不會立刻作出資源削減調整,還將會從開源的角度思考公司業務,將會加大在銷售費用、管理費用、營業成本方面的投入,這一舉動無疑會增加公司的成本粘性。但是當S=3時,α2=-0.153,當S=4時,α2=-0.121,當S=5時,α2=-0.058,可以看出α2在隨著時間跨度的加長而增大,成本粘性逐漸減小。這是由于隨著時間跨度增大,管理者對于公司整體財務狀況和生產經營活動獲取了充分的信息,資源利用率和資源配置效率提升,公司政策得到有效調整,成本粘性將會降低,出現反轉,H2通過檢驗。

(三)成本粘性驅動因素檢驗

煤炭行業上市公司成本粘性驅動因素回歸檢驗如下表所示:

GDP的系數為0.178,并在5%水平顯著,系數越大,成本粘性越小,假設H3不成立;Dl的系數為-0.402,并在5%水平顯著,系數越大,成本粘性越大,假設H4成立;Fai的系數為-0.199,并在5%水平顯著,系數越大,成本粘性越大,假設H5成立;Idp的系數為2.344,并在1%水平顯著,系數越大,成本粘性越小,假設H6a成立;Oc的系數為-1.199,并在5%水平顯著,系數越大,成本粘性越大,假設H6b成立;LnIControl的系數為1.021,并在5%水平顯著,系數越大,成本粘性越小,假設H7成立。

六、結論和展望

本文以2008-2018年中國煤炭業上市公司為研究對象,通過實證分析得出以下結論:一是煤炭業上市公司存在成本粘性。二是煤炭業上市公司成本粘性隨時間跨度的增長而逐漸減弱。三是從誘因方面看,宏觀層面的GDP增長、微觀層面的獨立董事比例增加、內部控制質量提升能夠抑制成本粘性;資產負債率提高、固定資產密集度增大、股權集中度增強將會促進成本粘性。

根據上述結論,提出以下建議:

一是政策層面,加強宏觀經濟調整,促進煤炭業供給側改革,幫扶、鼓勵煤炭業進行結構調整,加強對煤炭業上市公司監管。二是管理層面,合理強化并宣傳企業內部控制制度和文化,加強內外部監管,合理規范獨董職責和工作,同時引入相關管理人才,合理調整企業資產結構,提高資源利用效率。參考文獻:

[1]Anderson,Mark C.Rajiv D.banker and Surya N. Janakiraman. Are selling,General,and Administrative Costs “Sticky”[J].Joumal of Accounting Research,2003(41).

[2]Weidenmier M L,Subramaniam C.Additional evidence on the sticky behavior of costs[R].Working Paper.Texas Christian University,2003.

[3]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12).

[4]劉武.企業費用“粘性”行為:基于行業差異的實證研究[J].中國工業經濟,2006(12).

[5]孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007(11).

[6]萬壽義,王紅軍.費用粘性成因的理論分析[J].湖南財政經濟學院學報,2011(04).

[7]王明虎,章鐵生.產品市場競爭、資本結構波動與費用粘性[J].商業經濟與管理,2017(03).

[8]劉萍,何巍.交通運輸業上市公司運輸成本粘性研究[J].鐵道運輸經濟,2015,37(8).

[9]賈康,程瑜,于長革.優化收入分配的認知框架、思路、原則與建議[J].財貿經濟,2018(12).

〔本文系國家社科規劃項目“環境嬗變下柴達木循環經濟區資源型企業財務數據質量測度體系與智能評價研究”(項目編號:17BGL061)研究成果〕

〔武小婕、姚維玲(通訊作者),青海大學財經學院〕

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07