新零售上市公司財務績效評價

2020-11-16 02:14:32張越張忠華

中國經貿導刊 2020年27期

關鍵詞:新零售

張越 張忠華

摘 要:隨著現代互聯網技術的進步,傳統零售企業紛紛轉型新零售。為研究新零售模式下公司的財務績效狀況,以永輝超市為例,選取其2014年—2018年的財務數據,進行數據整理后,從償債能力、營運能力、盈利能力、發展能力等方面對其進行財務績效評價,發現其盈利能力向好,償債能力和發展能力有待提升,營運能力良好,但應收賬款周轉率連續走低,電子設備投入未能得到高效利用,遂對永輝超市財務績效的提升提出充分權衡財務杠桿效益、優化應收賬款征信體系、加強成本調控力度的建議。

關鍵詞:新零售 財務績效評價 永輝超市

一、引言

新零售是符合我國供給側改革內涵的新型零售模式,其實質是以消費者為中心,為其提供個性化服務,提升消費體驗。本文所指的新零售即以消費者為中心的線上、線下及物流結合的零售模式。自2016年10月新零售概念出世以來,各零售業公司紛紛采取相關措施,競相規劃新的發展戰略,力圖在這場無硝煙的競爭中脫穎而出,站穩腳跟,搶奪市場。作為零售業佼佼者的永輝超市也是積極的加入新零售隊伍,并逐漸顯示出其競爭優勢。

二、永輝超市財務績效評價指標的選取

(一)永輝超市基本情況

2016年,永輝超市開始加大力度發展線上業務,并不斷升級信息管理系統加大信息化建設投入,優化升級電子商務平臺,升級消費者線上購物服務;對線下實體門店裝修升級,消費場景多元化,提升消費者線下體驗感;擴建物流園,建設現代物流配送體系,開展到家服務,滿足消費者需求。因此,永輝超市疾速轉型為新零售業上市公司。

(二)財務績效評價指標的選取

本文選取了永輝超市2014年—2018年財務數據通過Excel整理了流動比率、資產負債率、應收賬款周轉率、總資產周轉率、資產利潤率、銷售凈利率、成本費用凈利率、IT總投入增長率、銷售增長率、利潤增長率共10個指標進行財務績效評價分析。

三、永輝超市財務績效評價

(一)償債能力

永輝超市2014年—2018年的流動比率和資產負債率如圖1所示。

由圖1知,2014年—2016年,流動比率顯現上升趨向,資產負債率呈現下降趨勢,這跟永輝超市14年以來推動線上永輝微店APP有一定聯系,可以見得推動一定程度的信息化建設為企業帶來了現金流,相應提升了企業的償債能力。然而2016年新零售的提出,永輝超市加大了信息化建設力度,大量投入電子設備和軟件等新技術,升級信息系統,發展物流園建設,優化電子商務平臺,這一系列措施的落地實施,導致了流動比率的下降和資產負債率的上升,同時反映出其負債水平和償債能力有所減弱,需要進一步的提升。

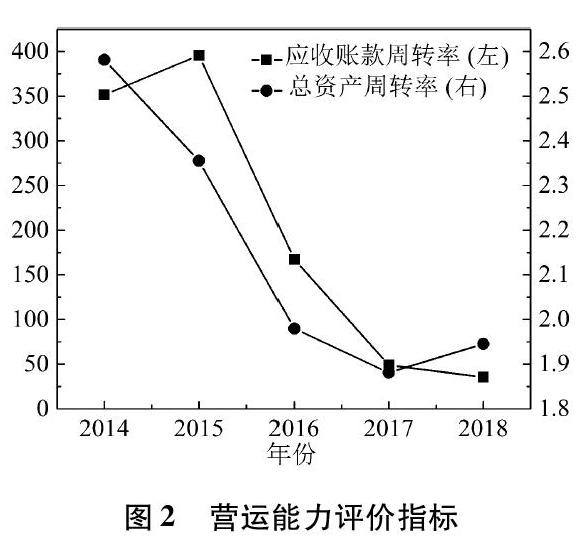

(二)營運能力

永輝超市2014年—2018年的應收賬款周轉率、總資產周轉率如圖2所示。

由圖2可以看出,2016年以來應收賬款周轉率連年下降,說明永輝超市的應收賬款回款效率低,可能是信用政策過于寬松。2017年和2018年下降趨勢有所放緩,說明應收賬款回款效率表現出向好趨勢,永輝超市相關的措施起到了一定的效果。還可以看出,總資產周轉率連年走低,但其最低值也高出零售行業總資產周轉率1.1許多。

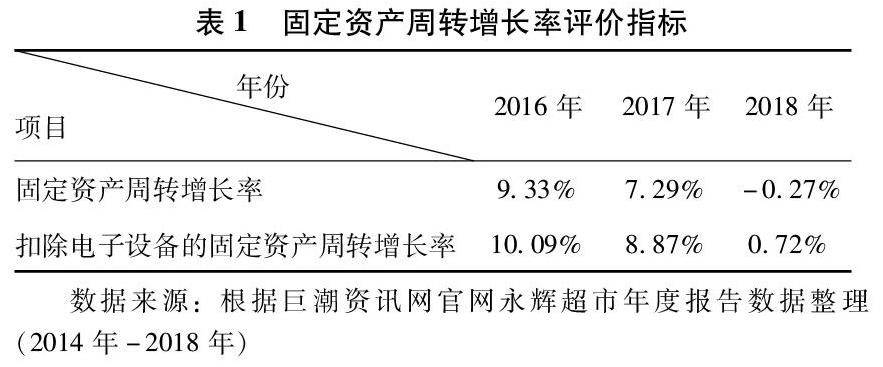

永輝超市2016年—2018年的固定資產周轉增長率和扣除電子設備的固定資產周轉增長率如表1所示。

本文以電子設備作為公司信息化建設投入的實物資產進行分析。由表1可知,扣除電子設備的固定資產周轉增長率顯然比不扣除時要高,反映了電子設備等信息化實物資產的投入降低了固定資產周轉率,同時說明線上以及門店信息化電子設備投入并沒有得到高效運用,高成本的投入可能沒有帶來高效率的回報,也足以說明,電子設備等信息化建設的投入并不一定會給公司帶來較高績效。公司應該調整電子設備等投入在一個相對合理范圍內。

綜上,可以得出永輝超市的資產經營、管理水平總體不錯,營運能力良好,但是由于應收賬款周轉率連續走低及電子設備投入的低效率回報,應加強對應收賬款征信體系和信息化建設投入的管理與控制。

(三)盈利能力

永輝超市2014年—2018年的資產利潤率、銷售凈利率、成本費用凈利率、IT總投入增長率如圖3所示。本文選取電子設備和軟件作為永輝超市擴展線上及信息化建設的主要投入,其中IT總投入是固定資產—電子設備和無形資產—軟件的期末賬面價值的和。

由圖3可以看出,資產利潤率、銷售凈利率、成本費用凈利率三個指標近年來趨勢基本一致,2015年零售業是自2012年銷售額及利潤總額4連降的一年,直到2016年各企業戰略轉型以及新零售的出現,銷售額開始回升。永輝超市2016年以來加大戰略轉型投入,整合資源,完善供應鏈,升級信息系統,線下門店場景化裝修升級,線上平臺優化以及到家業務的開展,深度融合線上+線下+物流,這一系列操作都反映出其盈利能力的提升,2018年三個指標紛紛下降,主要受到永輝云創大額虧損影響,2018年財務報告顯示,2018年永輝云創導致永輝超市凈利潤減少約9.4億元。2019年3季度財務報告顯示,2019年永輝超市這些指標均有所上升。

新零售背景下,永輝超市IT總投入逐年遞增,2017年IT總投入增長率飆升,說明永輝超市對信息化建設的重視及對新零售市場的看好。2018年該增長率雖下降,總額卻還在增加,可以看出公司對信息化建設的信心,也許短期內IT總投入并不能給永輝超市帶來高效率回報,但是在未來,IT總投入會發揮其優勢。永輝超市2019年3季度財務報告顯示各項指標都在向好的方向發展,IT總投入或許正展露出其優勢。

總體而言,隨著2018年11月對永輝云創的股權轉讓,永輝超市的盈利能力在逐漸的提升。

(四)發展能力

永輝超市2014年—2018年的銷售增長率、利潤增長率如圖4所示。

零售業自2012年受電商沖擊以來,銷售額連續4年走低,2015年達到4年最低。新零售的出現,給零售業帶來了轉機。圖4可以看出,2016年以來,銷售增長率持續上升,銷售收入的成長性較好,但同時傳遞出了2017年利潤增長率下降的信號,永輝超市在營業收入增長的同時營業成本也在大幅增長,且營業成本的增幅超過了營業收入增幅。這說明一方面永輝超市對成本的控制管理有待提升,另一方面新零售下信息化建設投入成本的加大沒能夠帶來高效率回報,永輝超市需要加強對各項成本的控制。綜合以上分析發現,新零售背景下,永輝超市的發展能力一般,還有很大的提升空間。

四、永輝超市提升財務績效的建議

(一)充分權衡財務杠桿效益

舉債經營的程度在一定層面上會反映出企業的財務風險,舉債的適度化可以有效幫助企業獲得豐厚的杠桿利益,過度舉債會增大企業財務風險。新零售下,永輝超市的流動比率下降及資產負債率上升部分源于其負債的增加,而這應該引起永輝超市管理層的重視,充分考慮永輝超市內外部各項因素和市場環境,權衡風險與報酬的利弊,爭取做到財務杠桿效益的最大化。

(二)優化應收賬款征信體系

應收賬款具有可強化競爭、擴大銷售的功能,但應收賬款的增加也會相應導致成本費用的增加。因此加強應收賬款的管理,優化應收賬款的信用政策,充分發揮應收賬款優勢顯得尤為重要。針對近年應收賬款周轉連續減慢,應收賬款大額增加的情況,永輝超市應該調整應收賬款信用政策,優化征信體系,適度提升信用標準,做好信用調查和評價,選取信用好的交易方,降低壞賬損失風險,同時還要做好賬款催收工作,加強應收賬款的日常控制。

(三)加強成本調控力度

成本控制是每一個企業都必須考慮的問題,高成本往往會阻礙公司的發展,而低成本會提升企業競爭力,促進發展。永輝超市面臨的信息化建設投入產出不成正比,給永輝超市的多個財務指標帶來負影響,一定程度上說明信息化建設投入不夠合理,投入成本過高。同時,永輝超市營業成本的大幅增長,使得利潤增長率近年來持續降低,阻礙其發展。因此,永輝超市應該致力成本管控,充分做好市場調研,有目的、有策略的進行信息化建設,有效整合資源,降低技術成本;運用大數據等新技術優化供應鏈體系,完善物流配送,降低營業成本。

參考文獻:

[1]王秀萍,孫曉燕.零售企業績效評價體系的構建——以山東家家悅集團為例[J].會計之友,2017(22):59-63.

[2]戴菲,徐燕.新零售背景下生鮮農產品電商競爭優勢、問題及優化策略[J].價格月刊,2020(2):24-28.

[3]周蓉蓉.我國新零售商業模式的動力機制與升級研究[J].管理現代化,2020(2):58-61.

[4]杜睿云,蔣侃.新零售:內涵、發展動因與關鍵問題[J].價格理論與實踐,2017(2):139-141.

[5]陳舒.論新零售線上線下融合可行途徑思考[J].現代商業,2018(05):11-12.

[6]肖迪,匡先升,朱亞麗,張曉鵬.C2B電商情境下考慮成本分擔契約的供應鏈協調策略[J].管理評論,2019(31):257-267.

〔張越(通訊作者)、張忠華,哈爾濱商業大學會計學院〕

猜你喜歡

中國經濟周刊(2017年13期)2017-04-24 13:37:14

中國計算機報(2017年1期)2017-04-14 13:00:23

中國市場(2017年4期)2017-04-14 12:17:10

財經國家周刊(2017年6期)2017-03-29 20:13:42

銷售與市場·渠道版(2017年3期)2017-03-25 18:29:48

瞭望東方周刊(2017年9期)2017-03-21 20:55:35

當代黨員(2017年4期)2017-03-07 15:39:00

環球時報(2017-02-25)2017-02-25 06:39:24