淺析人民銀行分支機構固定資產管理效能提升途徑

2020-11-28 07:39:24顧晨

中國管理信息化 2020年19期

顧晨

[摘 ? ?要] 固定資產是人民銀行履職發展的重要物質基礎和前提保障。積極探索固定資產管理效能提升途徑,能夠進一步節約優化物質資源、提高資產管理效率,更充分地發揮預算資金使用效益,更大程度保障央行業務履職。文章總結分析了人民銀行分支機構固定資產管理的現狀及不足之處,并有針對性地探索提升管理效能的方向和建議,以期推動人民銀行固定資產管理的規范化、科學化、效益化發展。

[關鍵詞] 固定資產;效能;管理

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 055

[中圖分類號] F830 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2020)19- 0129- 03

1 ? ? ?人民銀行分支機構固定資產管理發展歷程

近年來,財政部先后印發《中央行政事業單位國有資產配置管理辦法》《關于進一步加強和改進行政事業單位國有資產管理工作的通知》等文件,將資產管理方向從基礎的規范操作過渡到科學管理與績效引導,并對相關工作提出了更高要求。

人民銀行分支機構于2006年起執行《中國人民銀行固定資產管理辦法》(以下簡稱《辦法》),正式搭建了固定資產管理體系,確立了以“合理分工組織、賬實保持一致、防止資產流失、反映資產真實狀況”等的管理目標,并形成了會計財務部門、財產管理部門、財產使用部門三級管理模式。2011年,隨著總行固定資產管理系統(以下簡稱“系統”)上線,人民銀行實現了資產業務電子化操作,形成了以卡片賬為載體的固定資產動態數據庫,管理效率得到顯著提高。2014年,總行印發《中國人民銀行軟件資產管理實施細則》,將軟件資產納入固定資產管理范疇。此后,《辦法》與系統一直沿用至今。

隨著業務的持續發展,分支機構固定資產的規模和種類均不斷提升,有效保障了央行各項履職需要。但其管理體系目前仍以賬實相符、規范操作為主要方向,且管理手段相對粗放,一定程度上制約了管理效能的發揮,在新形勢下具有較大的優化空間。

2 ? ? ?制約人民銀行分支機構固定資產管理效能的因素

2.1 ? 管理架構不夠清晰,綜合管理效能發揮不足

《辦法》建立了“統一領導、分級負責”的管理體制,對資產購建、調撥、處置等業務明確了規范的工作程序,能夠實現維護人民銀行資產的安全與完整。但在資產管理效能的界定、發揮和評價等方面,尚無明確要求。具體體現為資產配置是否科學、資產使用是否充分、信息反映是否全面、績效評價是否有效運用等。以上內容因未在相關制度中體現,使固定資產管理效能的充分發揮存在一定阻滯。

2.2 ? 資產配置不夠嚴謹,與業務匹配程度有待加強

(1)資產配置尚無統一的標準體系,缺乏科學性和合理性。

目前,財政部已針對房屋、車輛及通用辦公設備等資產明確了配置標準。但人民銀行其余資產尚無統一標準。部分部門及機構往往“想要就買,多多益善”,追求“貴的就是合適的”,不完全從實際履職出發提出配置需求。由于標準缺失,管理部門對業務資產配置需求的科學性、合理性難以做出準確判斷,給需求審批帶來一定難度,易導致資產重復購置、超需求配置等,形成資源浪費。

(2)資產配置和預算管理存在脫節,缺少規劃性和前瞻性。

當前基層人民銀行“重資金、輕資產”的現象仍然存在,認為預算編制核心在于資金安排,很少在預算中做實資產配置計劃。導致很多資產配置需求未納入預算編制中進行科學性等方面論證,整體缺乏前瞻性和規劃性,

(3)資產配置未與存量結合規劃,導致資源分配不夠合理。

資產需求部門普遍存在“喜新厭舊”的習慣,履職中需要資產時,往往不對自身存量資產的使用情況進行分析和優化,而是全部申請購置新資產,使部分存量資產沒有得到充分利用,出現閑置,也表現為相似機構、部門的資產結構存在差異,一定程度上降低了資產利用率。

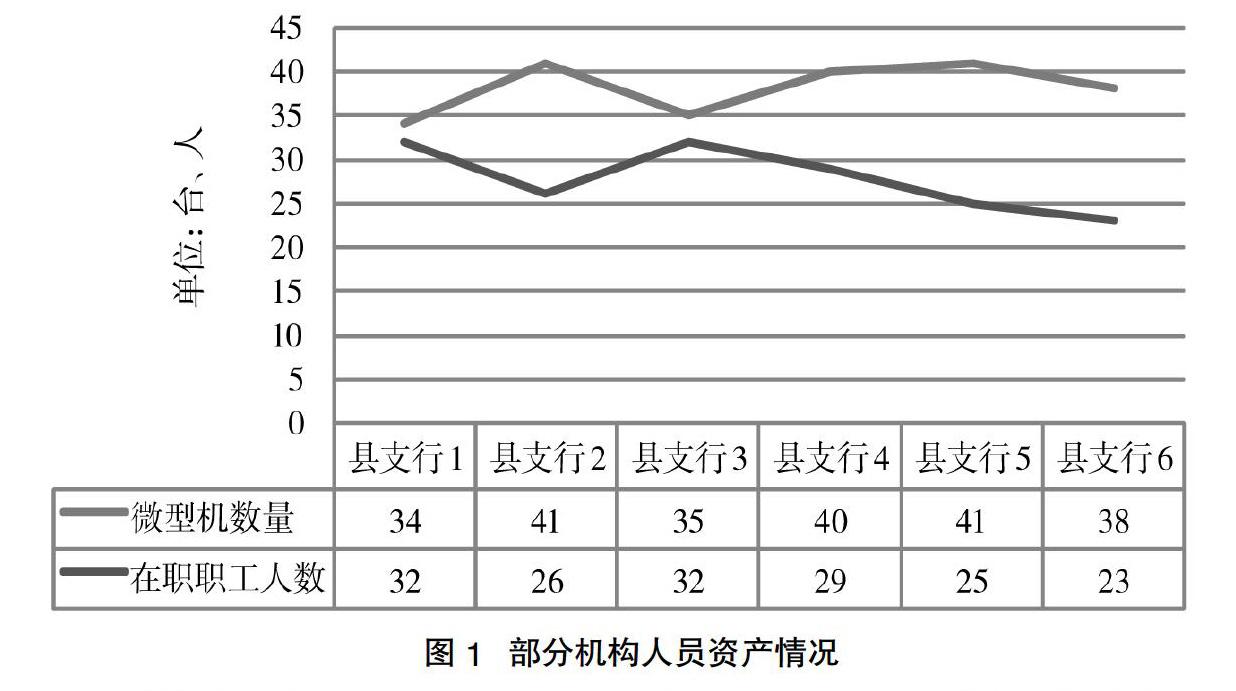

以轄內6家縣支行為例,選取2018年末數據進行存量分析。結果表明,相似縣支行人均微型機數量最高為1.65臺,最低1.06臺,平均1.37臺(詳見圖1)。持有率的峰值偏差高達42.97%,資產結構與業務匹配度尚有待提升。

2.3 ? 日常管理簡單粗放,使用效能受到制約

(1)部分業務缺少標準化規程,程序流轉存在一定時滯。

《辦法》對固定資產業務各環節規定較為簡明,隨著資產管理業務規模、復雜程度不斷上升,部分操作細節缺乏依據。例如資產調撥及處置中部分銜接程序及必要資料不明確,錯賬更正、重要賬務的修改權限無明確規定等。由于缺少統一的實務操作規范,相關業務往往依賴管理部門的具體分析認定來執行,執行時效性不高。

(2)“重購輕管”情節嚴重,資產使用效益發揮不足。

需求部門申購配置階段積極性較高,但后續管理中沒有良好的維護保養理念,導致維修多于維護,提前報廢時有發生,資產使用效益未得到充分發揮。

2.4 ? 管理信息化程度不高,數據利用不夠充分

“系統”以卡片賬的形式逐項反映全縣每個固定資產的相關信息。但隨著近年資產規模、種類和復雜程度大幅上升(例如截至2019年底,某分行機關資產卡片總數8 000余項,全轄3萬余項),在“系統”中手動查詢、逐項調閱、自行比較、人工校對的管理方式費時費力,人力成本過高。當前,在系統中建設資產信息的實時自動統計、比較與分析等功能,已成為提升資產數據利用率和管理效率的當務之急。

2.5 ? 績效評價體系欠缺,管理效能難以衡量

目前人民銀行固定資產管理尚無績效評價機制,一是難以科學反映管理效果,不能動態衡量并有針對性地優化管理機制。二是財產管理、使用部門缺乏成本意識與績效責任意識,在優化管理、提高效能方面缺少主動性和抓手。三是對資產閑置、配置不嚴謹、使用效益不高等制約管理效能的問題難以量化,影響后續改進。

3 ? ? ?提升人民銀行分支機構固定資產管理效能的建議

3.1 ? 探索搭建綜合管理體系,拓展管理效能提升空間

(1)健全完善固定資產管理目標。

結合人民銀行的非營利性特點及履職特性,在維護人民銀行財產的安全與完整前提下,確立形成“物盡其用”的管理目標。分解到具體方面,可細化為“保障履職、配置科學、使用有效、處置規范、評價及時”的資產管理體系。

(2)深化固定資產管理體系建設。

一是完善整體管理框架。調整《辦法》架構,整合完善或新增配置管理、日常管理、績效評價等章節內容,明確各環節總體要求,權責分工與工作程序,使《辦法》在規范業務的基礎上,形成固定資產管理體系,引導管理效能的提升。

二是細化管理層級分工。在《辦法》搭建的會計部門、財產管理部門、財產使用部門三級管理基礎上,各級新增實現管理效能目標的新職責,擴充制度覆蓋面,為加強固定資產綜合管理效能奠定制度基礎。

3.2 ? 健全資產配置管理機制,精準保障業務需要

(1)立足業務實際,逐步搭建資產配置標準體系。

已有配置標準的固定資產,按標準嚴格執行。尚無配置標準的資產,其中原值高、與履職密切相關的專用設備(如發行機具等),建議由總行相關司局考量業務履職核心要素,綜合行業標準、技術現狀等因素,明確原則配置標準,各分支機構對口部門結合轄域實際進行細化完善。原值和重要性相對較低的資產,可由各分支機構自行研究確定配置標準,形成適合人民銀行管理特性的分層配置標準體系。

(2)立足預算編制,實現資金、資產的統籌聯動。

在預算編制階段,由申報部門立足自身業務規劃,在編制部門預算、采購計劃的同時,同步編制資產配置計劃,提出配置要求,一并開展論證和評審,通過后予以安排,夯實資產配置的規劃性與必要性,實現“業務規劃—支出規劃—預算編制—采購需求—資產配置”的有效運轉機制。

(3)立足存量現狀,合理配置新增資產。

建立存量資產與購置資產的聯動調配機制。使用部門提出資產配置需求時,需先對同類存量資產的規模、使用情況進行分析,在合理調劑、充分利用存量資產的基礎上確定新增資產需求。管理部門審核時同步對存量情況進行賬務核實。通過積極盤活存量資產,切實節約成本,有效提高資產使用效能。

3.3 ? 規范資產日常使用,穩步提高管理、使用效益

一是結合近年來資產業務流程中存在的難點與空白點,有針對性地在《辦法》中細化相關規定。從審批權限、銜接程序、標準化文本、時效要求等方面,進一步細化具體業務規范,做到各項操作均有據可依。二是針對資產日常使用中出現的維護不當、喜新厭舊等不良行為,加大反面宣傳力度。對未達年限即申請提前報廢的資產進行嚴格審查,因維護不當的,反向約束所屬部門下年度預算,以充分發揮資產使用效益。

3.4 ? 加強資產信息化建設,智慧高效分析數據

立足系統現有功能,著力加強系統的信息反映、統計、分析等功能,為優化資產管理提供便捷、高效的數據基礎。同時,探索搭建與其他系統模塊信息交互平臺,建立預算、采購、資產、財務一體化信息約束與數據共享,更大維度拓展線上管理。

3.5 ? 開展資產績效評價,以效能促進整體工作發展

建立固定資產績效評價管理機制,定期對資產管理進行監測和衡量,及時優化改進,是發揮固定資產管理效能的有效手段。目前固定資產績效評價尚處于初步探索階段,建議以“保障業務、安全完整、充分利用、動態監測”為導向,按以下步驟有序推進:一是選擇特定范圍固定資產,嘗試對其規模、結構、保障業務程度、閑置率等建立績效評價指標,由實物管理、使用部門定期評價,作為資產配置的參考。二是在此基礎上,對所有在賬資產,按一級分類,分通用、業務專用兩個維度,建立起適合人民銀行的固定資產整體績效評價指標體系,作為部門預算編制的重要依據。三是結合機構部門、人員、管理水平等相關情況,形成資產績效動態管理機制,在全面保障業務的基礎上,引導干部職工認真維護資產,使用部門合理配置資產,財產管理部門充分利用存量資產,切實做到“物盡其用”。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

雜文月刊(2016年1期)2016-02-11 10:35:51