新能源產業的財稅補貼效果實證研究

2020-12-23 09:33:16周海洋王鏡涵周東陽張洪波

中國集體經濟 2020年34期

關鍵詞:稅收優惠

周海洋 王鏡涵 周東陽 張洪波

摘要:文章采用2016~2018年光伏上市公司年報數據,以建立變量之間回歸模型的方式考察財稅政策對企業發展狀況的影響,并以企業績效和R&D投入表征企業發展狀況。研究結果表明,財稅政策對光伏企業R&D投入有反向作用,其中企業規模越大反向作用越強烈,利潤率越高反向作用越弱;財稅政策對企業績效有顯著正向影響,其中間接補貼優于直接補貼。

關鍵詞:政府補助;稅收優惠;R&D投入;企業績效

“十三五”時期,電力工業呈現供應寬松常態化、電源結構清潔化、電力系統智能化、電力發展國際化、體會機制市場化等良好形勢。2018年5月國家發改委、財政部、國家能源局在《關于2018年光伏發電有關事項的通知》中詳細規定了光伏補貼退坡電價,這顯示中央和地方在財政上正在對新能源產業作一些政策調整,故此有必要對以往財政支持的效果做出評估,以作為調整依據。

一、文獻綜述

(一)財稅補貼對R&D投入的影響

根據現有文獻,學者對稅收優惠在企業R&D投入中的影響所持觀點迥異。陳昭鋒(2013)研究表明,政府主導的產業發展模式造成光伏產業對政府的依賴,使其缺乏創新能力。馬玉琪等(2017)認為大中型高新技術企業的研發投入對稅收優惠政策敏感。陳洋林等(2018)通過傾向評分匹配法分析得到,稅收優惠對民營企業研發投入有正向激勵作用。李麗青(2006)認為稅收優惠對企業研發支出的激勵效果并不明顯。柳光強(2016)認為間接補貼政策對新能源產業有一定促進作用,但效果并不明顯。政府直接補貼對R&D投入的影響可歸納為三種:一是程華和趙祥(2008)通過對我國大中型企業研究發現,直接補貼對R&D投入存在正向激勵效應;二是高宏偉(2011)認為政府直接補貼對國有企業研發支出存在擠出效應;三是劉虹等(2012)研究上市公司數據發現,直接補貼對R&D投入的影響存在臨界值,超過臨界值有反向影響,不超過臨界值則是正向影響。

(二)財稅補貼對企業績效的影響

從光伏產業看,楊衛和王陳陳(2019)通過對2008~2016年23家上市公司數據研究發現,政府補貼與光伏上市企業的績效呈顯著的負相關關系。王茵(2016)通過對2007~2014年14家光伏企業財務數據研究得出,企業獲得的財政補貼無助于其經濟績效的提升。陳斯琴等(2017)在研究中、日、美、韓四國光伏產業發展影響因素后發現,政策可對產業發展起到促進或者抑制作用。但朱向東等(2018)通過對2011~2013年光伏產業空間發展動態和影響因素的實證研究發現,政策激勵效果在全國均能促進光伏行業發展。

(三)影響財稅補貼效果的因素

企業規模對補貼效果的影響是有差異的,大企業往往具有資源優勢,小企業更具有靈活性。綜合以往研究內容來看,一般認為科技水平越高,科技補貼利用率越高;利潤率表征企業盈利能力,數值越大,企業績效越好,研發創新能力越強。

(四)理論闡述

以往研究表明,財政補貼兩種補貼形式的效果有明顯差異。循前人研究之鑒,分政府補助和稅收優惠兩者進行研究。本文采用光伏企業上市公司微觀數據對補貼激勵效果進行實證研究,原因如下,一是補貼政策產生的效果最終反映在微觀企業上面,通過企業的微觀數據可以更好地評估政策效果,特別是企業對政策的敏感度。二是政府補貼直接反映在微觀企業的財務數據上,直接影響企業效益。就產業發展論看,政府財稅政策主要針對企業發展初期、萌芽狀態和發展期,目的是保護幼稚產業、扶持行業發展;從公共財政論看,財稅政策是政府用“有形的手”來彌補市場對產業結構調整中的失靈,完善資源合理配置的措施。

相較于已有文獻,本文的創新點在于:第一,對財稅政策效果的評估,著重于企業當前狀況和未來前景兩方面。經濟績效反映當前狀況,R&D投入反映發展前景。第二,本文對補貼政策分直接和間接兩個方面來進行研究。第三,本文引入科技水平、企業規模和利潤率同時作為控制變量。

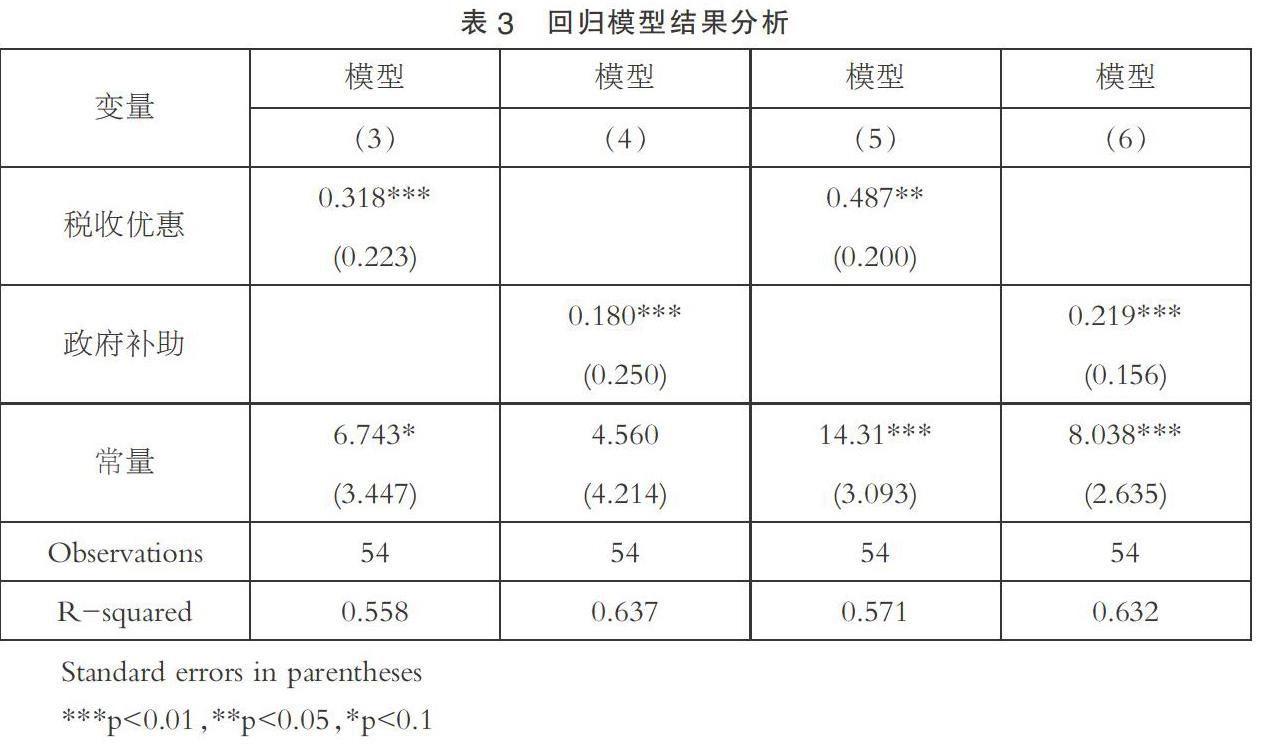

二、研究設計

(一)樣本數據來源

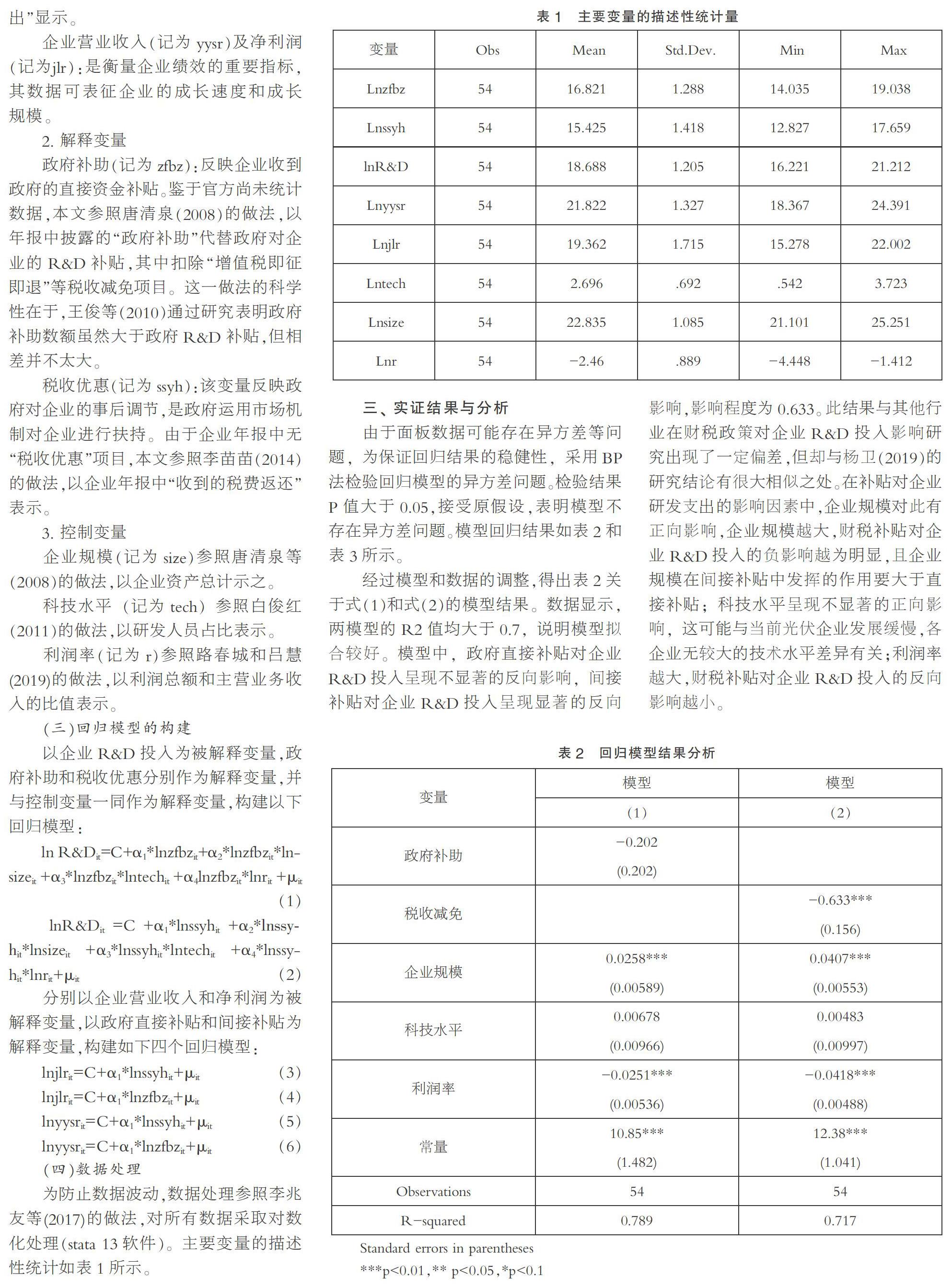

搜集光伏上市公司數據時,在問財網輸入“光伏概念”搜索到73家上市公司,結合上市公司年報關于主營業務的相關描述做如下處理:剔除ST類樣本;剔除主營業務為金融、房地產等非光伏產品的樣本;剔除年報中數據缺失的樣本。最終選取2016~2018年18家上市公司作為樣本,全部數據來源于上市公司年報。

(二)變量設置

1. 被解釋變量

企業R&D投入(記為R&D):反映企業的科技創新投入,可表現企業發展潛力。該變量數據在年報中以“研發支出”顯示。

企業營業收入(記為yysr)及凈利潤(記為jlr):是衡量企業績效的重要指標,其數據可表征企業的成長速度和成長規模。

2. 解釋變量

政府補助(記為zfbz):反映企業收到政府的直接資金補貼。鑒于官方尚未統計數據,本文參照唐清泉(2008)的做法,以年報中披露的“政府補助”代替政府對企業的R&D補貼,其中扣除“增值稅即征即退”等稅收減免項目。這一做法的科學性在于,王俊等(2010)通過研究表明政府補助數額雖然大于政府R&D補貼,但相差并不太大。

稅收優惠(記為ssyh):該變量反映政府對企業的事后調節,是政府運用市場機制對企業進行扶持。由于企業年報中無“稅收優惠”項目,本文參照李苗苗(2014)的做法,以企業年報中“收到的稅費返還”表示。

3. 控制變量

企業規模(記為size)參照唐清泉等(2008)的做法,以企業資產總計示之。

[4]李麗青.我國現行R&D稅收優惠政策的有效性研究[J].中國軟科學,2007(07):115-120.

[5]柳光強.稅收優惠、財政補貼政策的激勵效應分析——基于信息不對稱理論視角的實證研究[J].管理世界,2016(10):62-71.

[6]程華,趙祥.政府科技資助對企業R&D產出的影響——基于我國大中型工業企業的實證研究[J].科學學研究,2008(03):519-525.

[7]高宏偉.政府補貼對大型國有企業研發的擠出效應研究[J].中國科技論壇,2011(08):15-20.

[8]劉虹,肖美鳳,唐清泉.R&D補貼對企業R&D支出的激勵與擠出效應——基于中國上市公司數據的實證分析[J].經濟管理,2012,34(04):19-28.

[9]楊衛,王陳陳.政府補貼對戰略新興產業發展的影響——以光伏上市企業為例[J].生態經濟,2019,35(07):76-81.

[10]王茵.我國光伏產業的財政補貼政策效應[J].中共浙江省委黨校學報,2016,32(02):113-121.

[11]陳斯琴,劉旭東,長青.基于Tobit模型的光伏產業影響因素實證分析[J].科技管理研究,2017,37(09):144-148.

[12]朱向東,賀燦飛,毛熙彥,李偉.貿易保護背景下中國光伏產業空間格局及其影響因素[J].經濟地理,2018,38(03):98-105.

[13]唐清泉,盧珊珊,李懿東.企業成為創新主體與R&D補貼的政府角色定位[J].中國軟科學,2008(06):88-98.

[14]王俊,劉東.技術后進國家需要對企業進行R&D資助嗎?——基于技術模仿與技術跨越的爭論[J].自然辯證法研究,2010,26(02):41-45.

[15]李苗苗,肖洪鈞,傅吉新.財政政策、企業R&D投入與技術創新能力——基于戰略性新興產業上市公司的實證研究[J].管理評論,2014,26(08):135-144.

[16]白俊紅.中國的政府R&D資助有效嗎?來自大中型工業企業的經驗證據[J].經濟學(季刊),2011,10(04):1375-1400.

[17]路春城,呂慧.財政補貼促進了中國制造業企業的研發投入嗎——基于2008~2016年上市公司的門檻效應分析[J].宏觀經濟研究,2019(08):94-103.

[18]李兆友,齊曉東,劉妍.新能源汽車產業政府R&D補貼效果的實證研究[J].東北大學學報(社會科學版),2017,19(04):356-363+370.

*基金項目:中國農業大學煙臺研究院URP項目“財政補貼對能源類上市公司績效影響分析”(編號:U20193096)。

(作者單位:中國農業大學煙臺研究院。張洪波為通訊作者)

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07