現金股利支付與企業績效的相關性分析

2021-02-25 02:18:50陳穎

客聯 2021年12期

關鍵詞:公司治理

陳穎

摘 要:眾所周知,現金股利是是股利分配政策的重要組成部分,影響著企業的績效。現金股利分配率的提高給予投資者更多安全感,并向公眾傳遞公司發展利好消息。本文通過方差分析與構建回歸模型,研究現金股利發放水平和企業績效之間的關系,得出現金股利與企業績效呈正相關關系的結論與相關建議。

關鍵詞:現金股利;股利分配;企業績效;公司治理

股利分配的目的是為了實現公司價值的最大化,現金股利作為股利分配政策與支付方式的一種,要求公司在支付現金股利前需籌備充足的現金。根據“一鳥在手”理論,股東偏好于較高的現金股利的支付,權益資本報酬率的降低使企業權益價值的上升,從而影響企業的績效。此外,根據信號理論,由于企業內部經理人員與外部投資者之間存在信息不對稱,較高的現金股利支付行為可以傳遞有關企業未來績效的信號。同時,我國經濟學家分析發現現金股利股利也能夠間接地影響公司績效。[1]對以上幾種理論下現金股利與企業績效的關系,本文基于食品加工業與制造業的上市公司數據,通過回歸分析驗證得出,現金股利與企業績效呈正相關關系。

一、理論分析與提出假設

(一)“一鳥在手”理論。根據“一鳥在手”理論,由于企業在經營過程中存在著諸多的不確定因素,股東會認為現實的現金股利要比未來的資本利得更為可靠,會更偏好于確定的股利收益。較高的現金股利的支付,相對而言的權益資本報酬率較低,權益資本成本也較低,則根據永續年金計算所得的企業權益價值將會上升,企業權益價值的上升又會作用于企業的經營管理與決策,從而影響企業的績效。

(二)信號理論。根據信號理論,外部投資者往往通過推測分配的股利來分析信息,從而對企業經營狀況與發展前景做出判斷。較高的現金福利的分配政策可能會被外部投資者認為該公司的發展前景良好,預測企業未來業績將大幅增長;而如果企業各方面的股利分配力度較小,股東和投資者會感受到這是企業經理人員對未來發展前景做出無法避免衰退預期的結果。[2]現金股利支付行為可以傳遞有關企業未來績效的信號,這也從另一個方面印證了現金股利與企業績效存在著某種關系。

我國經濟學家通過研究分析指出現金股利支付行為能夠在一定程度上激勵持有該公司股票的員工,促進公司治理體系的正向發展,有利于完善公司的治理結構,提高企業績效。[3]由上述理論分析,本文提出假設:現金股利支付與企業績效呈正相關關系。

二、模型分析

(一)樣本選取與數據來源。本文研究的樣本為2010-2020年我國食品加工業與制造業上市公司數據,數字源自國泰安數據庫、巨潮資訊網,剔除了未分配現金股利的年份數據,共收集到223個有效樣本作為分析對象。

(二)設計研究變量

(1)被解釋變量。本文量化被解釋變量企業績效的指標為資產收益率(ROA),該變量反映公司資產收益效果,最大程度上消除了杠桿因素。參考相關資料,本文通過這種方式量化該指標:凈利潤/(年初總資產+年末總資產)/2。資產收益率(ROA)越高,反映公司資產收益效果越好。

(2)解釋變量。本文主效應模型研究現金股利與企業績效之間的關系,故以每股股利(DPS)作為主效應中影響企業績效的解釋變量,計算公式為:本年度支付的現金股利/股數。現金股利(DPS)越大,公司股利派現能力越強。

(3)控制變量。在模型中代入控制變量,可以消除因資產負債率、企業規模等差異干擾。

(三)構建模型

建立多元線性回歸模型: ,

主要驗證現金股利支付水平對企業績效的影響。

(四)描述性統計分析

由圖可看出,現金股利水平不高,不同公司間現金股利分配不一,小部分公司對現金股利分配有著極端差異。

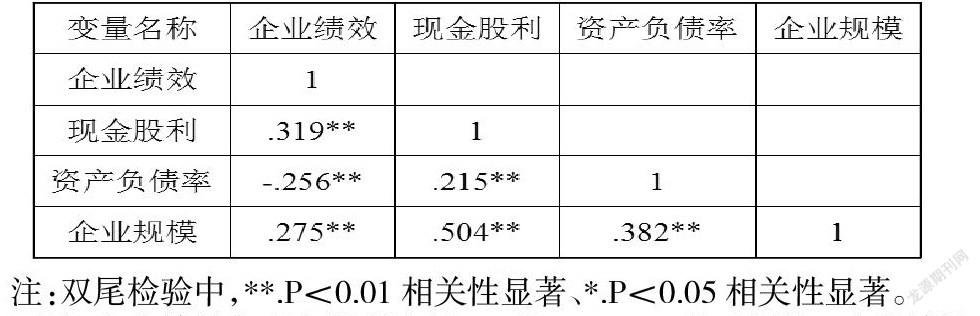

(五)相關性分析

可見,企業績效與現金股利之間Sig.為0.319,二者正相關。企業績效分別與現金股利、企業規模在1%的顯著水平上正相關,說明上市公司現金股利分配比例越高,越能促進企業績效提升;與資產負債率在1%的顯著水平上負相關,說明總體上上市公司負債越低,成長性越好,越能促進企業績效提升。現金股利與資產負債率、企業規模在1%的水平上正相關。

(六)回歸分析

由表可得,現金股利P值小于0.1%,被解釋變量與解釋變量具有非常顯著意義。最終回歸模型的修正的判斷系數R2為0.361,說明現金股利與企業績效可以解釋36.1%的變差。

三、結語

本文以2010-2020年食品加工業與制造業上市公司為研究對象,研究現金股利與企業績效的相關性水平,通過回歸分析模型得出:在食品加工業與制造業上市公司中,現金股利與企業績效呈顯著正相關關系,發放現金股利一定程度上可以顯著提高企業績效。在公司財務狀況允許與可以承受的范圍內,合理多派發現金股利,激勵員工與投資者,拓展籌資渠道,提升企業營運能力。

參考文獻:

[1]楊倩.股權集中度、公司業績與現金股利[D].南京理工大學,2015.

[2]沙亞·葉爾江.公司績效對現金股利支付的影響研究[J].廣西質量監督導報,2020(04):155-156.

[3]李秉祥,張明,武曉春.經理管理防御對現金股利支付影響的實證研究[J].中南財經政法大學學報,2007(06):134-140.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18