精準扶貧視角下革命老區(qū)金融扶貧信用評價系統(tǒng)的研究與應用

2021-03-03 05:06:44楊君岐趙雅琦

時代金融 2021年2期

楊君岐 趙雅琦

摘要:為確保在2020年實現全民脫貧攻堅,黨和國家的工作重心一直圍繞著精準扶貧展開。然而,我國的陜南革命老區(qū)由于經濟落后、情況復雜,目前的扶貧工作依舊面臨著扶貧評級授信難等問題。本文基于對陜南革命老區(qū)商洛市鎮(zhèn)安縣農戶的調研數據結果,引入3個一級指標及10個二級指標,從定性與定量結合的角度出發(fā),選用層次分析法與模糊綜合評價法構建符合革命老區(qū)現實情況的扶貧信用評價體系。本文共選取1321個調研樣本進行實證結果分析,建立了科學有效的信用評價體系,為政府精準扶貧工作與金融機構評級授信積極建言獻策。

關鍵詞:金融扶貧? 革命老區(qū)? 信用評價? 層次分析法? 模糊綜合評價法

2019年,中央一號文件就“農業(yè)供給側結構性改革”工作提出要求,要扎實推進精準扶貧工作,不斷促進農村金融發(fā)展。2020年是實現全民脫貧攻堅的決勝之年。目前革命老區(qū)精準扶貧工作中最關鍵的問題是如何將有限的資金用到最需要的貧困戶上,如何從扶貧角度客觀對貧困戶的信用情況做信用評價。歷來,銀行等金融機構多數將扶貧對象排除在信用評級的優(yōu)質客戶外,以商洛市為代表的我國重點革命老區(qū),近幾年努力探索了符合當地實際的脫貧道路。2018年,商洛市農業(yè)生產總值174.35億元,較2017年同期增長4.1%;城鄉(xiāng)居民可支配收入較2017年分別增長8.4%和9.5%。商洛市鎮(zhèn)安是國家扶貧開發(fā)重點縣、革命老區(qū)縣,全縣有建檔立卡貧困村96個,其中深度貧困村15個,截至2018年底,穩(wěn)定脫貧退出25041戶76970人,剩余貧困人口724戶2178人,貧困發(fā)生率降至0.89%。近年來,鎮(zhèn)安縣政府持續(xù)增加邊遠山區(qū)、特困人群等的扶貧力度。目前的扶貧工作中主要存在以下難點:一是信息采集有障礙,扶貧評級授信難;二是貧困戶還款意識薄弱,還款風險大;三是金融機構覆蓋少,“普惠”介入難。

本文通過對鎮(zhèn)安縣的實地調研,充分考察農戶現在的經濟狀況以及未來的發(fā)展?jié)摿Α募彝ヌ卣鳌攤芰Α⑿抛u狀況這三個維度選取指標,由此確定戶主的年齡、健康狀況、受教育程度、家庭人口數、家庭教育負擔、家庭人均年純收入、農戶勞動時間、農戶勞動技能、農戶的勤勞程度、信用與品德等二級指標。結合層次分析法和模糊綜合評價法,構建出一個符合陜南革命老區(qū)的扶貧信用評價指標體系,并根據農戶數據進行實證分析。

一、基于AHP的模糊綜合評價法的模型構建

(一)評語集合的確定

(二)基于層次分析法(AHP)的指標權重的判定

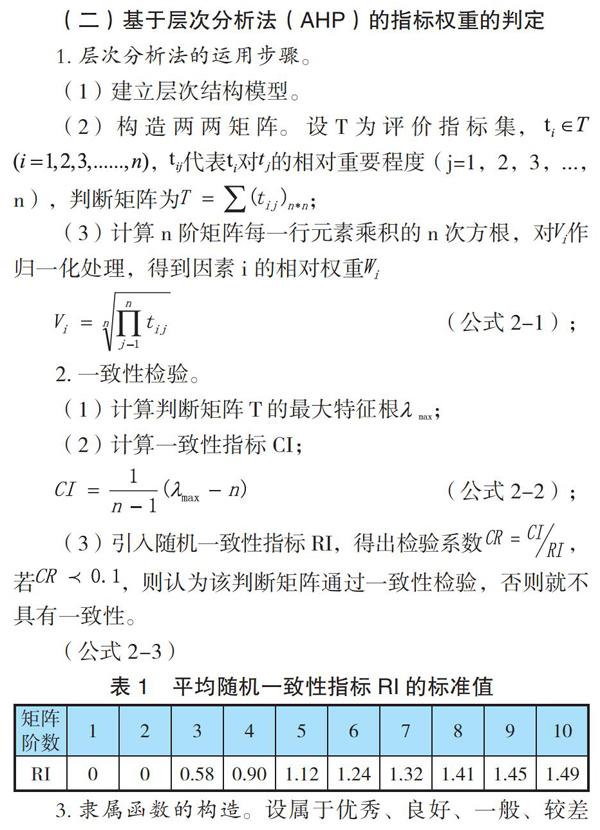

1.層次分析法的運用步驟。

(1)建立層次結構模型。

(2)構造兩兩矩陣。設T為評價指標集,,代表對的相對重要程度(j=1,2,3,...,n),判斷矩陣為;

(3)計算n階矩陣每一行元素乘積的n次方根,對作歸一化處理,得到因素i的相對權重

(公式2-1);

2.一致性檢驗。

(1)計算判斷矩陣T的最大特征根;

(2)計算一致性指標CI;

(公式2-2);

(3)引入隨機一致性指標RI,得出檢驗系數,若,則認為該判斷矩陣通過一致性檢驗,否則就不具有一致性。

(公式2-3)

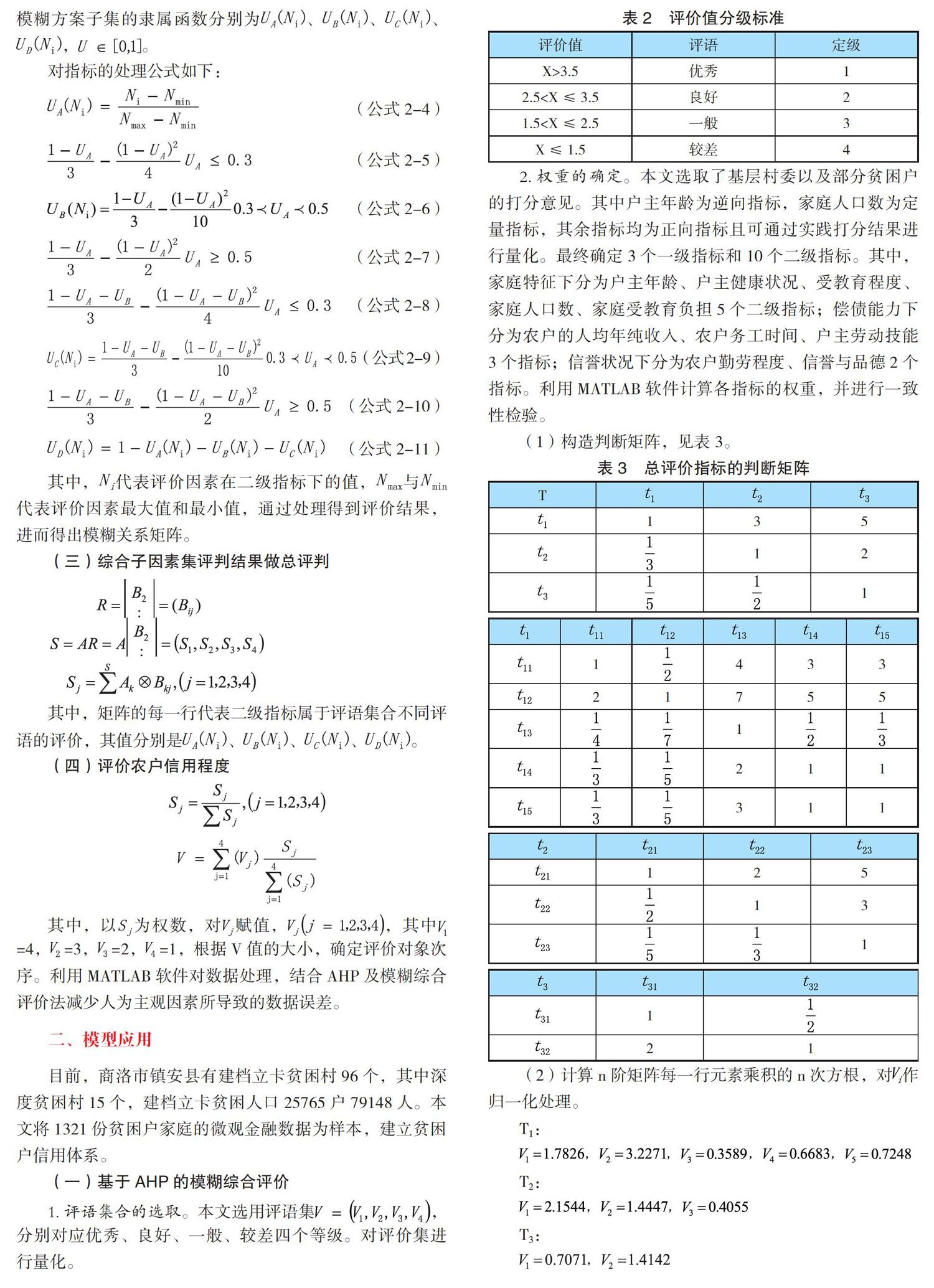

3.隸屬函數的構造。設屬于優(yōu)秀、良好、一般、較差模糊方案子集的隸屬函數分別為、、、,。

對指標的處理公式如下:

(公式2-4)

(公式2-5)

(公式2-6)

(公式2-7)

(公式2-8)

(公式2-9)

(公式2-10)

(公式2-11)

其中,代表評價因素在二級指標下的值,與代表評價因素最大值和最小值,通過處理得到評價結果,進而得出模糊關系矩陣。

(三)綜合子因素集評判結果做總評判

其中,矩陣的每一行代表二級指標屬于評語集合不同評語的評價,其值分別是、、、。

(四)評價農戶信用程度

其中,以為權數,對賦值,,其中=4,=3,=2,=1,根據V值的大小,確定評價對象次序。利用MATLAB軟件對數據處理,結合AHP及模糊綜合評價法減少人為主觀因素所導致的數據誤差。

二、模型應用

目前,商洛市鎮(zhèn)安縣有建檔立卡貧困村96個,其中深度貧困村15個,建檔立卡貧困人口25765戶79148人。本文將1321份貧困戶家庭的微觀金融數據為樣本,建立貧困戶信用體系。

(一)基于AHP的模糊綜合評價

1.評語集合的選取。本文選用評語集,分別對應優(yōu)秀、良好、一般、較差四個等級。對評價集進行量化。

2.權重的確定。本文選取了基層村委以及部分貧困戶的打分意見。其中戶主年齡為逆向指標,家庭人口數為定量指標,其余指標均為正向指標且可通過實踐打分結果進行量化。最終確定3個一級指標和10個二級指標。其中,家庭特征下分為戶主年齡、戶主健康狀況、受教育程度、家庭人口數、家庭受教育負擔5個二級指標;償債能力下分為農戶的人均年純收入、農戶務工時間、戶主勞動技能3個指標;信譽狀況下分為農戶勤勞程度、信譽與品德2個指標。利用MATLAB軟件計算各指標的權重,并進行一致性檢驗。

(1)構造判斷矩陣,見表3。

(2)計算n階矩陣每一行元素乘積的n次方根,對作歸一化處理。

T1:

T2:

T3:

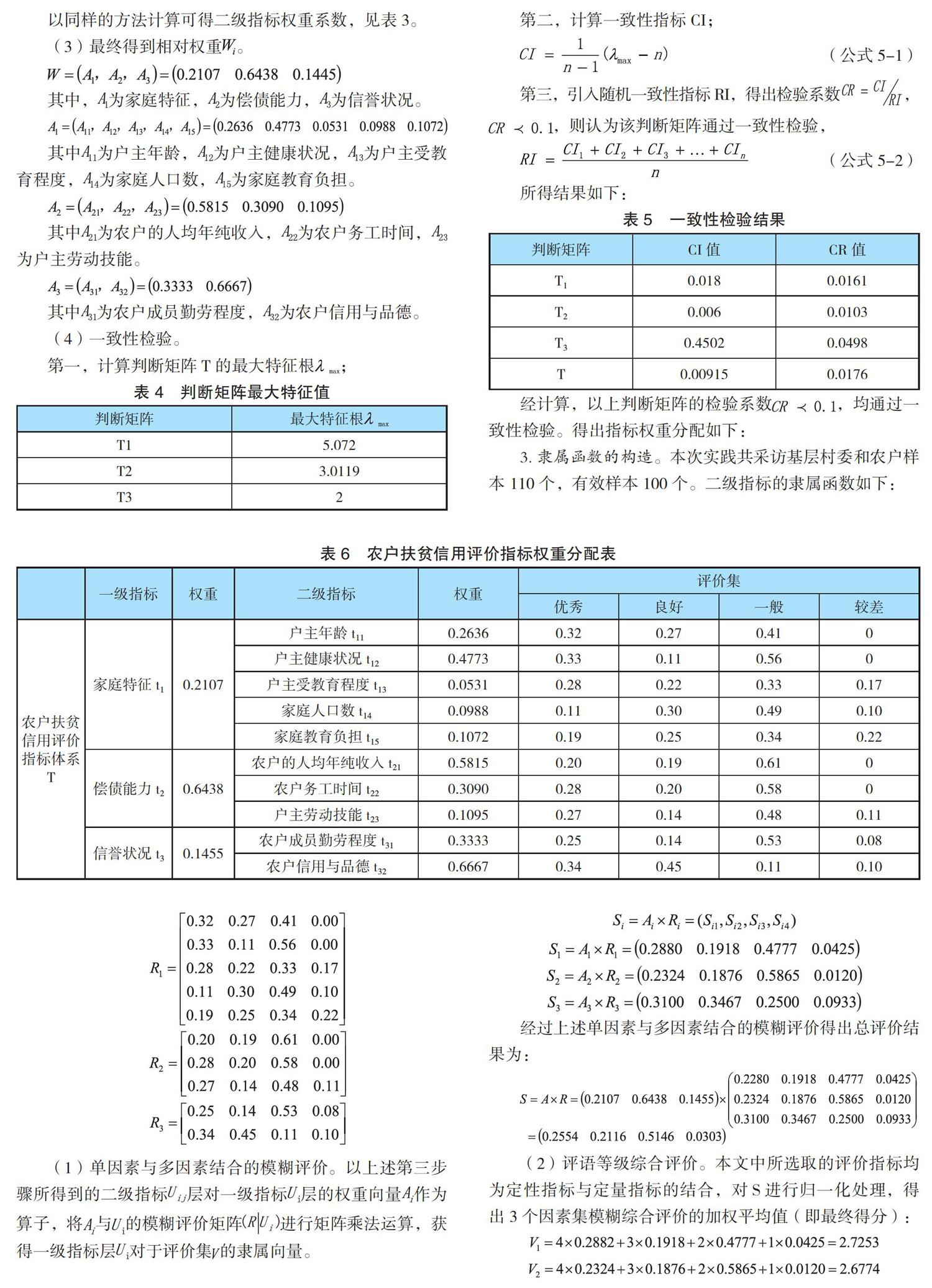

以同樣的方法計算可得二級指標權重系數,見表3。

(3)最終得到相對權重。

其中,為家庭特征,為償債能力,為信譽狀況。

其中為戶主年齡,為戶主健康狀況,為戶主受教育程度,為家庭人口數,為家庭教育負擔。

其中為農戶的人均年純收入,為農戶務工時間,為戶主勞動技能。

其中為農戶成員勤勞程度,為農戶信用與品德。

(4)一致性檢驗。

第一,計算判斷矩陣T的最大特征根;

第二,計算一致性指標CI;

(公式5-1)

第三,引入隨機一致性指標RI,得出檢驗系數,,則認為該判斷矩陣通過一致性檢驗,

(公式5-2)

所得結果如下:

經計算,以上判斷矩陣的檢驗系數,均通過一致性檢驗。得出指標權重分配如下:

3.隸屬函數的構造。本次實踐共采訪基層村委和農戶樣本110個,有效樣本100個。二級指標的隸屬函數如下:

(1)單因素與多因素結合的模糊評價。以上述第三步驟所得到的二級指標層對一級指標層的權重向量作為算子,將與的模糊評價矩陣進行矩陣乘法運算,獲得一級指標層對于評價集的隸屬向量。

經過上述單因素與多因素結合的模糊評價得出總評價結果為:

(2)評語等級綜合評價。本文中所選取的評價指標均為定性指標與定量指標的結合,對S進行歸一化處理,得出3個因素集模糊綜合評價的加權平均值(即最終得分):

綜合以上評價分級標準及最終的加權平均值可得出,償債能力得分最高,其次為家庭特征。最終本信用評價系統(tǒng)整體評價得分為2.7159分,屬于良好等級。因此,由本模型得出的革命老區(qū)農戶的模糊信用總分越接近或超過2.7159分,農戶的信用程度越高。

(二)信用評價體系的應用

本模型將各評價指標的權重應用到了1321個農戶微觀數據樣本中來,對農戶的每項指標打分結果采用變異系數法進行標準化處理,按照分數高低確定“優(yōu)秀、良好、一般、較差”四個等級,以此作為金融機構向農戶提供貸款的參考依據(以下為部分樣本結果)。

三、結論及對策建議

(一)結論

本文最終得出1321個調研樣本中貧困戶信用評價結果為“較差”的占比7.3%,“一般”及以上的占比92.7%。由樣本評價結果與當地信貸數據資料對比得出,有113戶農戶的評價結果相差較大,占比8.55%。基于AHP的模糊綜合評價法構建的信用評價體系與銀行的符合率為91.45%,即本信用評價系統(tǒng)是客觀有效的。

(二)對策建議

1.政府運用扶貧信用體系完善緩釋機制。(1)政府扶貧辦可采用扶貧信用評價指標體系,結合扶貧對象的實際情況,切實提升扶貧效率。針對信用程度較差的扶貧對象,政府可合理調整對扶貧產品以及相關補助政策的落實,降低扶貧成本,客觀上完善扶貧對象信息的準確性。

(2)根據扶貧信用評價體系,綜合扶貧對象的各項指標概率分析,評價指標中整體概率被評為“良好”的方面,政府繼續(xù)加強支出。在今后的扶貧財政預算中應當加大對優(yōu)質農戶資源的投入,結合金融扶貧,助力優(yōu)質優(yōu)信農戶實現脫貧且防止返貧。同時調整薄弱環(huán)節(jié)中的扶貧指標,保障農戶還本付息的償債能力,鼓勵相關部門做自查自糾工作,采用扶貧信用評價體系進行考核工作。

2.金融機構貫徹金融普惠原則。金融機構根據革命老區(qū)的地方經濟特點和當地貧困戶貸款運行效率,結合扶貧信用評價體系,推出適合農戶個人發(fā)展的多種特色金融產品,適時調整評級模型,對信貸客戶及內部評級系統(tǒng)進行跟蹤管理,綜合市場經濟變化適時調整信貸規(guī)則,控制不良貸款。

提高放貸標準優(yōu)化業(yè)務管理流程是目前金融精準扶貧過程中金融機構扶貧平臺的當務之急,金融機構可結合扶貧信用評價體系,與基礎數據、流轉數據的運營與維護相銜接,達到對產品、用戶的監(jiān)控與預警的目的,解決可比性差、與扶貧對象實際信息不對稱、信息公信度低等問題。提高放貸標準。

3.扶貧對象樹立良好信用意識。隨著信貸狀況與個人信用評價體系的不斷結合,農戶應配合相關金融機構完善個人信用信息,充分認識誠信信貸的重要性,形成良好的信用習慣,及時、足額地償還貸款,保持良好的銀行借貸記錄,為今后抵押貸款、投資理財等提供有效保障。

參考文獻:

[1]聶偉,龔紫鈺.十八大以來精準扶貧研究進展與未來展望[J].中國農業(yè)大學學報(社會科學版),2018,35(05):5-12.

[2]李喜梅.陜西金融精準扶貧工作中存在的供給側問題及對策[J].農村經濟與科技,2018,29(08):191+194.

[3]章麗瓊.精準扶貧背景下農村普惠金融創(chuàng)新發(fā)展研究[J].中國商論,2018(30):37-38.

[4]鐘承斌.金融精準扶貧形勢下農村信用體系建設面臨的機遇和挑戰(zhàn)——以江西省贛州市為例[J].征信,2018,36(10):43-46.

[5]黃紹斌,楊章偉.精準扶貧背景下革命老區(qū)產業(yè)脫貧路徑研究——以蓮花縣神泉鄉(xiāng)棋盤山民族村為例[J].唯實(現代管理),2018(10):25-27.

[6]李創(chuàng),吳國清.鄉(xiāng)村振興視角下農村金融精準扶貧思路探究[J].西南金融,2018(06):28-34.

[7]聶燕敏,封二英.基于數據挖掘的扶貧對象精準識別研究[J].科技視界,2018(08):102-103.

[8]郭小卉,康書生.金融精準扶貧模式分析——基于河北省保定市的案例[J].金融理論探索,2018(02):34-42.

[9]蘇暢,蘇細福.金融精準扶貧難點及對策研究[J].西南金融,2016(04):23-27.

[10]徐云松.金融精準扶貧問題的調查與思考[J].金融理論與教學,2016(03):1-9+29.

作者單位:陜西科技大學

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:12:27

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

商場現代化(2016年24期)2016-11-02 19:33:11

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47

商(2016年25期)2016-07-29 21:07:14

電腦知識與技術(2016年16期)2016-07-22 18:50:34