機構投資者持股比例、公司治理水平與公司績效的實證分析

2021-03-18 23:21:56劉鄧

經濟研究導刊 2021年4期

劉鄧

摘 要:在20世紀90年代“超常規發展機構投資者”的政策推動下,我國機構投資者的發展迎來了黃金時期,其數量與規模都在這一時期得到了急速增長。關于機構投資者持股與公司治理、公司績效等方面成為學者們研究的重點,但是在研究結論上得出的觀點并不一致。選取2016—2018年我國A股公司的財務數據,通過實證分析研究三者之間的關系,研究結果表明,機構投資者持股比例與公司治理水平和公司績效均呈現出正相關關系。基于實證研究結果,認為應該大力發展機構投資者,促進機構投資者未來發展實現多元化、專業化。

關鍵詞:機構投資者;公司治理;公司績效

中圖分類號:F830 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2021)04-0047-03

引言

自20世紀80年代開始,機構投資者就在發達國家的資本市場中迅速崛起成為資本市場中不可忽視的力量。之后在20世紀90年代發布的“超常規發展機構投資者”的政策指導下,我國的機構投資者迅速發展。機構投資者往往資金量龐大,能占據較多的股份,更能成為上市公司的主要股東。2005年,中國實施股權分置改革,上市公司大股東持有的股份也能在二級市場上進行流通,上市公司的大股東由于自身收益與股價掛鉤,其也有動機通過提升公司治理水平、降低代理成本來提高公司價值。結合我國目前的實際情況可以發現,機構投資者越來越傾向于參與公司治理來提高自身的投資收益。

一、文獻綜述

(一)機構投資者持股與公司治理

已有研究對于機構投資者持股和公司治理之間的關系主要分為兩類觀點。第一類觀點認為,機構投資者持股可以有效地提高公司治理水平。Nesbitt(1994)通過調查公司治理的領導者加州公務員退休基金(CalPERS)所參與的公司的股票回報率以及長期股票表現,發現在CalPERS參與持股之后,目標公司的表現由落后于市場平均水平66%發展到比標準普爾指數高出41%。并且進一步發現,這種長期的超額收益可以歸因于持續的制度變革以及董事和管理層的根本反應。

第二類觀點認為,機構投資者對于提高公司治理水平并沒有明顯的影響。Mizuno(2010)認為,機構投資者僅僅只是像中小投資者那樣簡單的通過財務報表進行分析,并沒有展現出機構投資者應有的專業實力和信息優勢。黃興年(2006)認為,中國的機構投資者為政府目標服務,而由于政府目標與企業目標往往是不同的,機構投資者不具備成為合格監督主體的資格。基于以上綜述,我們提出:

假設1:機構投資者的持股比例與公司治理水平正相關。

(二)公司治理與公司績效

提升公司治理水平會帶來公司績效的提升。Jain、Kini(1994)通過研究企業從私有制向公有制轉型過程中經營績效的變化,發現首次公開發行(IPO)后的經營業績顯著下降,并且首次公開募股后的經營業績與原始創業者的股權保留之間存在顯著的正相關關系。石美娟和童衛華(2011)認為,董事會規模與公司績效呈現正相關關系,董事會規模的增加可以提升公司治理水平,在經營活動中有機會收到更多經營提案,增加決策的準確性。基于此,我們提出:

假設2:存在機構持股的上市公司,其公司治理水平與公司績效正相關。

假設3:機構投資者持股比例與公司績效正相關。

二、研究設計

(一)樣本選取

本文選取的數據是2015年12月31日前在滬深交易所上市的全部A股公司2016—2018年的財務數據。在這之中剔除所有ST公司、金融類上市公司、同時發行B股或H股的上市公司、前十大股東中不包括機構投資者的上市公司。

(二)變量選擇

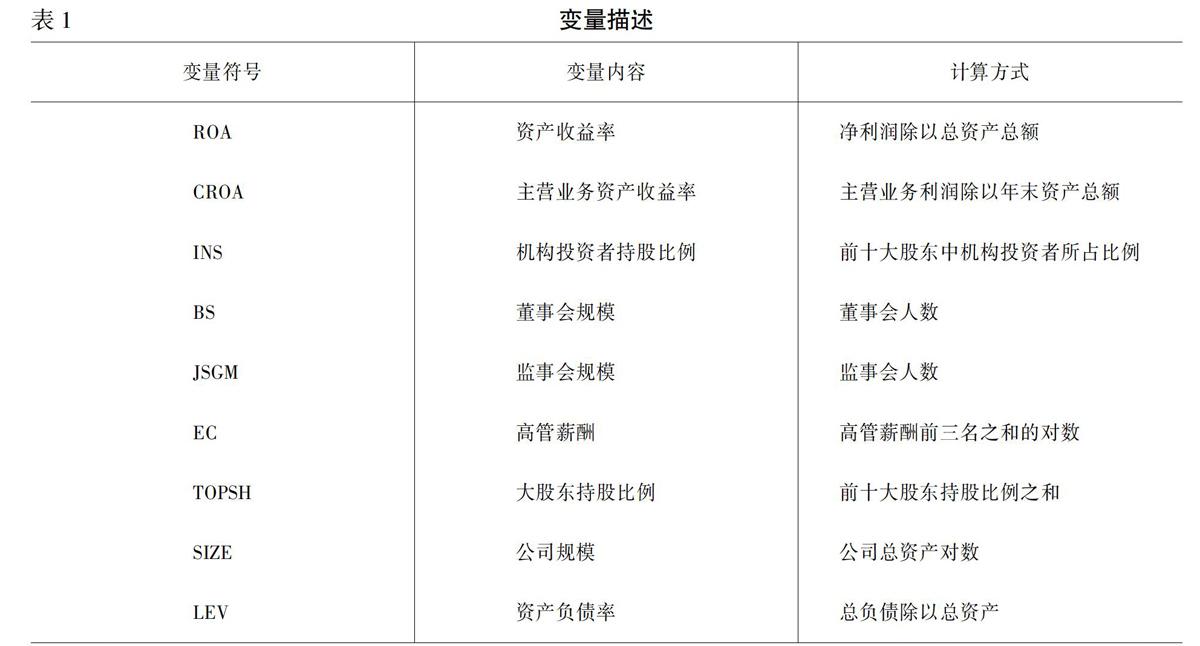

本文的被解釋變量是公司績效,選取的指標是資產收益率(ROA)和主營業務資產收益率(CROA)。資產收益率衡量了公司每單位資產可以創造多少凈利潤,可以反映公司的經營情況,主營業務資產收益率衡量了公司的盈利能力。解釋變量是機構投資者的持股比例,選取指標上市公司中前十大流通股股東中機構投資者的持股比例之和。中介變量是公司治理水平,選取指標高管薪酬水平、董事會規模、監事會規模和大股東持股比例。控制變量是資產負債率和公司規模。

(三)模型設計

根據前文提出的假設,設計了三個回歸模型分別驗證假設1、假設2、假設3。

CGLi=α+β1INSi+β2Xi+ε(1)

CPi=α+β1TOPSHi+β2BSi+β3JSGMi+β4ECi+β5Xi+ε(2)

CPi=α+β1INSi+β2Xi+ε(3)

其中,CGL表示公司治理水平,CP表示公司績效,X為控制變量。

(四)回歸分析

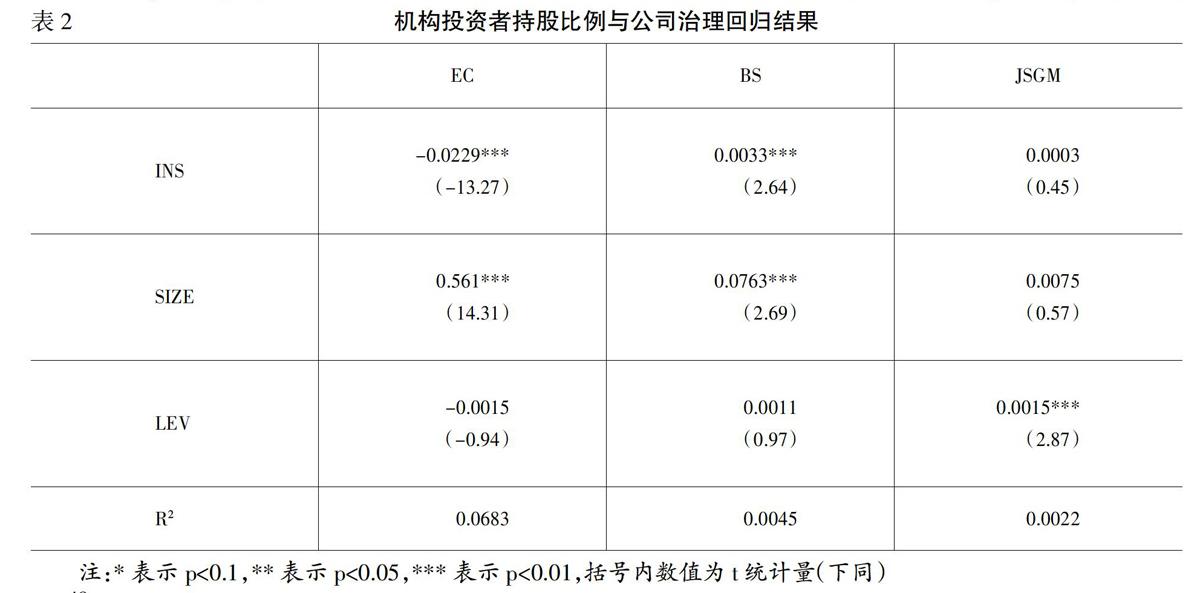

表2的回歸結果顯示,機構投資者持股比例與高管薪酬負相關,這可能是由于國家推行央企負責人薪酬改革,數量眾多的央企導致機構投資者比例的提高并沒有能夠對高管薪酬產生正向影響。

表3的回歸結果顯示,當機構投資者持股時,大股東持股比例增加會對公司業績產生正向影響。此外董事會規模與ROA的不相關,與CROA顯著正相關,監事會規模與ROA顯著負相關,與CROA的關系不顯著。這與假設2不太一致,這可能是因為董事會規模、監事會規模已經趨于飽和,繼續擴張只會引起成本的增加和資源的浪費,使得公司有動力繼續保持原有的規模而不是繼續擴張。機構投資者持股比例的提高對公司績效的提高產生了積極地影響,因此機構投資者通過積極參與公司治理來取得高額的投資收益。

結語

通過以上研究分析可以發現,機構投資者持股比例與公司績效正相關,但是顯著水平并不高。這可能是因為我國機構投資者的專業化有待提升,單個機構投資者的持股比例并不高,不同的機構投資者之間由于持股比例、信息優勢等方面的不同,在參與公司治理中往往意見相左,對提高公司治理水平有一定的阻力。

基于以上結論,應發展多元化的機構投資者,發揮他們穩定資本市場的功能。其次完善上市公司治理結構,機構投資者更青睞對高質量的上市公司進行投資,因此公司質量提高不僅能增強其抵御風險的能力,還能吸收機構投資者的資金。

參考文獻:

[1] ?陳輝,顧乃康,萬小勇.股票流動性、股權分置改革與公司價值[J].管理科學,2011,(3):43-55.

[2] ?黃興年.也談產生公司有效監督主體的前提_兼與王宗軍商榷[J].華中科技大學學報:社會科學版,2006,(1):92-96.

[3] ?石美娟,童衛華.機構投資者提升公司價值嗎?——來自后股改時期的經驗證據[J].金融研究,2009,(10):150-161.

[4] ?Nesbitt,Stephen L.Long-term rewards from sharholder activism:A study of the“CalPERS EFFECT”[J].Journal of Applied Corporate Finance,1994,(4):75-80.

[5] ?Mizuno.Institutional investors,core governance and firm performance in Japan[J].Pacific Economic Review,2010,(15):655-665.

[6] ?Kini J O.The Post-Issue Operating Performance of IPO Firms[J].The Journal of Finance,1994,49(5):1699-1726.

Empirical Analysis of Institutional Investors Shareholding Ratio,Corporate Governance and Corporate Performance

LIU Deng

(University of Shanghai for Science & Tecnology,Business School,Shanghai 200093,China)

Abstract:Driven by the policy of“unconventional development of institutional investors”in the 1990s,the development of Chinas institutional investors ushered in a golden age,and their number and scale have been rapid growth in this period.The research on institutional investors shareholding,corporate governance and corporate performance has become the focus of scholars research,but the opinions drawn in the research conclusions are not consistent.This paper selects the financial data of Chinas A-share companies from 2016 to 2018,and studies the relationship between the three through empirical analysis.The results show that the ownership ratio of institutional investors has a positive correlation with corporate governance and corporate performance.Based on the empirical results,we believe that we should vigorously develop institutional investors to promote the diversification and specialization of institutional investors in the future.

Key words:Institutional investors;corporate governance;corporate performance

猜你喜歡

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

商(2016年30期)2016-11-09 08:00:11

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18