政府環(huán)保補(bǔ)助分類及其激勵(lì)效應(yīng)研究

2021-03-29 01:17:43盛麗穎馮艷茹劉名川黃曉波

會(huì)計(jì)之友 2021年7期

關(guān)鍵詞:公司治理

盛麗穎 馮艷茹 劉名川 黃曉波

【摘 要】 文章以2013—2018年中國滬深A(yù)股重污染上市公司為研究樣本,從企業(yè)社會(huì)責(zé)任表現(xiàn)視角探討不同類型政府環(huán)保補(bǔ)助的激勵(lì)效應(yīng)。研究發(fā)現(xiàn):政府環(huán)保補(bǔ)助可以顯著提高重污染企業(yè)社會(huì)責(zé)任表現(xiàn),其中節(jié)能減排補(bǔ)助和環(huán)境治理補(bǔ)助與企業(yè)社會(huì)責(zé)任表現(xiàn)具有顯著正相關(guān)關(guān)系,而環(huán)保獎(jiǎng)勵(lì)資金和其他環(huán)保補(bǔ)貼不會(huì)顯著影響企業(yè)社會(huì)責(zé)任表現(xiàn)。公司治理水平與企業(yè)社會(huì)責(zé)任表現(xiàn)之間呈顯著正相關(guān)關(guān)系。良好的公司治理水平可以正向促進(jìn)環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響,表明公司治理水平在政府環(huán)保補(bǔ)助與企業(yè)社會(huì)責(zé)任表現(xiàn)之間起調(diào)節(jié)作用。

【關(guān)鍵詞】 政府環(huán)保補(bǔ)助; 公司治理; 企業(yè)社會(huì)責(zé)任; 補(bǔ)貼分類

【中圖分類號(hào)】 F275? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2021)07-0144-07

一、引言

打好污染防治攻堅(jiān)戰(zhàn)是黨的十九大提出的我國全面建成小康社會(huì)決勝階段的三大戰(zhàn)役之一。2019年6月,國務(wù)院印發(fā)了《中央生態(tài)環(huán)境保護(hù)督察工作規(guī)定》,該規(guī)定明確指出中央實(shí)行生態(tài)環(huán)境保護(hù)督察制度,設(shè)立專職督察機(jī)構(gòu),對(duì)企業(yè)等組織開展生態(tài)環(huán)境保護(hù)督察。在對(duì)長江經(jīng)濟(jì)帶7省(市)開展為期兩年的“三磷”專項(xiàng)排查整治工作中發(fā)現(xiàn),近40%的企業(yè)存在較為嚴(yán)重的生態(tài)環(huán)境問題。

重污染企業(yè)既是我國經(jīng)濟(jì)發(fā)展的重要實(shí)體,又是環(huán)境污染的主要制造者。重污染企業(yè)履行社會(huì)責(zé)任意味著要付出更多的環(huán)境成本,由此降低了重污染企業(yè)履行社會(huì)責(zé)任的積極性。政府作為企業(yè)最重要的利益相關(guān)者,除了可以利用行政手段對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)進(jìn)行監(jiān)督外,還可以通過發(fā)放補(bǔ)助的形式,降低企業(yè)履行社會(huì)責(zé)任的成本,形成企業(yè)履行社會(huì)責(zé)任的長效機(jī)制。現(xiàn)有研究已經(jīng)充分肯定了政府補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的積極作用[ 1-3 ]。然而不同類型的政府補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響各不相同,政府環(huán)保補(bǔ)助對(duì)重污染企業(yè)社會(huì)責(zé)任的影響是否會(huì)產(chǎn)生與現(xiàn)有文獻(xiàn)一致的結(jié)論仍需進(jìn)一步探究。

公司治理水平的提高可以有效降低企業(yè)的代理成本,防止管理層謀取私利,保證企業(yè)利益相關(guān)者的合法權(quán)益。王海妹等[ 4 ]認(rèn)為在上市公司股權(quán)結(jié)構(gòu)中,外資參股和機(jī)構(gòu)持股對(duì)承擔(dān)企業(yè)社會(huì)責(zé)任有顯著的正向影響,而高管持股對(duì)承擔(dān)企業(yè)社會(huì)責(zé)任具有顯著的負(fù)向影響,可見不同的股權(quán)結(jié)構(gòu)對(duì)社會(huì)責(zé)任表現(xiàn)的影響不同。黃保亮和侯文滌[ 5 ]發(fā)現(xiàn)即使企業(yè)的財(cái)務(wù)績效發(fā)生變化,獨(dú)立董事比例較高、董事長與總經(jīng)理二職分離、董事激勵(lì)水平較高的上市公司仍會(huì)堅(jiān)持履行企業(yè)社會(huì)責(zé)任。吳德軍[ 6 ]采用主成分分析法構(gòu)建公司治理指標(biāo),研究發(fā)現(xiàn)企業(yè)的公司治理水平越高,社會(huì)責(zé)任表現(xiàn)越好,這種顯著的正相關(guān)關(guān)系主要體現(xiàn)在非國有企業(yè)中。上述研究表明公司治理水平與企業(yè)社會(huì)責(zé)任表現(xiàn)之間存在相關(guān)關(guān)系,然而現(xiàn)有文獻(xiàn)鮮有研究政府補(bǔ)助與公司治理對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的交互作用效果。

綜上所述,本文的主要研究貢獻(xiàn)在于:一是理論價(jià)值。結(jié)合重污染企業(yè)的特點(diǎn),明確了政府環(huán)保補(bǔ)助的定義及分類方法,豐富了政府補(bǔ)助分類及補(bǔ)助社會(huì)效益的相關(guān)文獻(xiàn),并從企業(yè)內(nèi)外部結(jié)合的視角完善了企業(yè)社會(huì)責(zé)任履行動(dòng)機(jī)的相關(guān)文獻(xiàn)。二是現(xiàn)實(shí)意義。本文通過對(duì)政府環(huán)保補(bǔ)助及其分類項(xiàng)目的研究,探索影響重污染企業(yè)社會(huì)責(zé)任表現(xiàn)的重要因素,為政府和重污染企業(yè)尋找“履行社會(huì)責(zé)任、創(chuàng)造經(jīng)濟(jì)效益”雙贏的解決辦法。

二、理論分析與研究假設(shè)

(一)政府補(bǔ)助與企業(yè)社會(huì)責(zé)任表現(xiàn)的關(guān)系

資源依賴?yán)碚撝赋銎髽I(yè)承擔(dān)社會(huì)責(zé)任需要充足的資金。企業(yè)的運(yùn)營資金一部分來自企業(yè)內(nèi)部,由生產(chǎn)經(jīng)營所得來維系;另一部分需要依靠外部力量,政府便是企業(yè)獲取資源的關(guān)鍵對(duì)象。已有研究指出政府補(bǔ)貼有助于實(shí)現(xiàn)企業(yè)的創(chuàng)新升級(jí)、改善經(jīng)營狀況,提高企業(yè)的經(jīng)濟(jì)效益[ 7-8 ]。重污染企業(yè)實(shí)現(xiàn)生產(chǎn)經(jīng)營的目標(biāo)后,還應(yīng)承擔(dān)必要的社會(huì)責(zé)任,如節(jié)能減排等。重污染企業(yè)承擔(dān)社會(huì)責(zé)任導(dǎo)致企業(yè)環(huán)境成本增加,需要政府通過財(cái)政補(bǔ)貼等宏觀調(diào)控的方式提高企業(yè)參與環(huán)保活動(dòng)的積極性。現(xiàn)有研究已經(jīng)檢驗(yàn)了政府補(bǔ)貼對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的促進(jìn)作用,孔東民和李天賞[ 9 ]的研究以企業(yè)稅負(fù)、捐贈(zèng)和雇員人數(shù)衡量企業(yè)社會(huì)責(zé)任表現(xiàn),發(fā)現(xiàn)政府補(bǔ)貼對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)具有積極作用。盧洪友等[ 10 ]以中國重污染上市公司為研究對(duì)象,研究得出財(cái)政補(bǔ)貼可以促進(jìn)企業(yè)“綠化”,即財(cái)政補(bǔ)貼可以提高企業(yè)的環(huán)境責(zé)任評(píng)分。基于此,提出假設(shè)1:

假設(shè)1:政府環(huán)保補(bǔ)助越多,重污染企業(yè)社會(huì)責(zé)任表現(xiàn)越好。

(二)公司治理與企業(yè)社會(huì)責(zé)任表現(xiàn)的關(guān)系

利益相關(guān)者理論認(rèn)為企業(yè)在創(chuàng)造經(jīng)濟(jì)效益的同時(shí),還要考慮公司各利益主體之間權(quán)利、責(zé)任和利益關(guān)系,如果忽視了利益相關(guān)者的利益,企業(yè)很可能面臨巨大的風(fēng)險(xiǎn),這為企業(yè)履行社會(huì)責(zé)任提供了理論基礎(chǔ)。現(xiàn)有研究探討了不同維度的公司治理與企業(yè)社會(huì)責(zé)任表現(xiàn)之間的關(guān)系,徐琳等[ 11 ]以我國文化傳媒類上市公司為研究樣本發(fā)現(xiàn)女性高管占比對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)具有正向影響。Dyck et al.[ 12 ]研究發(fā)現(xiàn),內(nèi)部機(jī)構(gòu)投資者的持股比例越高,企業(yè)履行社會(huì)責(zé)任的意識(shí)越強(qiáng);當(dāng)存在外部壓力時(shí),機(jī)構(gòu)投資者持股比例對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的正向影響會(huì)進(jìn)一步提高。公司治理是通過一套包括正式的或非正式的、內(nèi)部的或外部的制度或機(jī)制來協(xié)調(diào)公司與利益相關(guān)者之間的利益關(guān)系,以保證公司決策的科學(xué)化,從而最終維護(hù)公司各方面利益的一種制度安排[ 13 ]。葉陳毅等[ 14 ]分析得出內(nèi)部控制水平越高的企業(yè)社會(huì)責(zé)任表現(xiàn)越好,當(dāng)媒體關(guān)注度提高時(shí),上述促進(jìn)作用更加明顯。公司治理水平的提高能更好地保護(hù)利益相關(guān)者的利益,促進(jìn)企業(yè)創(chuàng)造出更大的社會(huì)效益,因此提出假設(shè)2:

假設(shè)2:公司治理水平越高,重污染企業(yè)社會(huì)責(zé)任表現(xiàn)越好。

(三)公司治理的調(diào)節(jié)作用

政府補(bǔ)助是政府宏觀調(diào)控的一種手段,是企業(yè)無償從政府取得的,不包括作為投資者投入的貨幣和非貨幣資產(chǎn)。要求重污染企業(yè)積極承擔(dān)社會(huì)責(zé)任就需要政府加強(qiáng)對(duì)企業(yè)的控制力,而這種控制力的行為需要政府拿出相應(yīng)的資源作為交換條件,政府補(bǔ)助就是政府資源中最重要的部分[ 15 ]。由于政府與企業(yè)之間的信息不對(duì)稱,公司管理層可能利用其控制權(quán)力,改變政府補(bǔ)助的用途,為自己謀取利益。因此,政府在對(duì)企業(yè)進(jìn)行補(bǔ)助時(shí)還需考慮公司內(nèi)部治理機(jī)制以提高補(bǔ)助的科學(xué)性。良好的公司治理水平有助于企業(yè)內(nèi)部管理層活動(dòng)的相互制約,保證政府補(bǔ)助資金的有效利用,提高政府補(bǔ)助的利用效率,進(jìn)而提高企業(yè)的社會(huì)責(zé)任表現(xiàn)。結(jié)合以上分析,提出假設(shè)3:

假設(shè)3:公司治理水平的提高可以增強(qiáng)政府環(huán)保補(bǔ)助對(duì)重污染企業(yè)社會(huì)責(zé)任表現(xiàn)的正向作用。

三、研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來源

本文以環(huán)保部頒布的《上市公司環(huán)境信息披露指南》(征求意見稿)中規(guī)定的重污染行業(yè)為參考,結(jié)合2012年度中國證監(jiān)會(huì)行業(yè)分類指南,選取2013—2018年中國A股重污染上市公司為研究對(duì)象,并對(duì)樣本進(jìn)行如下篩選:(1)剔除ST、*ST和PT公司;(2)剔除在2013年后上市及其他變量缺失的公司。最終得到6年19類733家企業(yè)共4 398個(gè)樣本觀測(cè)值。企業(yè)社會(huì)責(zé)任評(píng)級(jí)數(shù)據(jù)來自和訊網(wǎng)社會(huì)責(zé)任評(píng)級(jí)報(bào)告,政府環(huán)保補(bǔ)助、公司治理以及其他相關(guān)數(shù)據(jù)來自公司年報(bào)和CSMAR國泰安數(shù)據(jù)庫,其中政府環(huán)保補(bǔ)助和企業(yè)社會(huì)責(zé)任相關(guān)數(shù)據(jù)均通過手工整理得到。本文對(duì)相關(guān)財(cái)務(wù)指標(biāo)在1%和99%分位數(shù)上進(jìn)行了Winsorize處理并采用Stata14.0進(jìn)行數(shù)據(jù)的統(tǒng)計(jì)與分析。

(二)變量定義及模型構(gòu)建

1.被解釋變量:企業(yè)社會(huì)責(zé)任(CSR)

如何對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)進(jìn)行合理量化是學(xué)術(shù)界探討的焦點(diǎn),為了保證數(shù)據(jù)的客觀真實(shí)性,部分學(xué)者選擇權(quán)威機(jī)構(gòu)發(fā)布的企業(yè)社會(huì)責(zé)任評(píng)級(jí)數(shù)據(jù)對(duì)其進(jìn)行界定[ 16-17 ]。和訊網(wǎng)上市公司社會(huì)責(zé)任報(bào)告評(píng)測(cè)體系從股東責(zé)任、員工責(zé)任、客戶和消費(fèi)者權(quán)益責(zé)任、環(huán)境責(zé)任以及社會(huì)(社區(qū))責(zé)任五個(gè)方面對(duì)企業(yè)的總體社會(huì)責(zé)任進(jìn)行考察,設(shè)立13個(gè)二級(jí)指標(biāo)和37個(gè)三級(jí)指標(biāo),通過獨(dú)立第三方評(píng)分的方法,對(duì)企業(yè)社會(huì)責(zé)任這一指標(biāo)予以量化的同時(shí),保證企業(yè)社會(huì)責(zé)任評(píng)級(jí)的準(zhǔn)確性,降低文本分析方法存在的偏差問題。

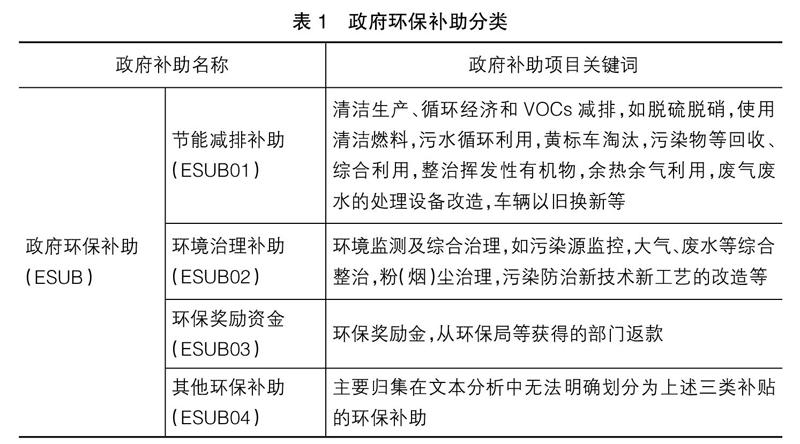

2.解釋變量:政府環(huán)保補(bǔ)助(ESUB)

借鑒羅宏等[ 18 ]對(duì)政府補(bǔ)助的度量方法,本文選取企業(yè)合并利潤表中營業(yè)外收入和其他收益科目與政府環(huán)保補(bǔ)助相關(guān)的明細(xì)作為初始數(shù)據(jù)。同時(shí)參考遞延收益、其他流動(dòng)負(fù)債-遞延收益和其他非流動(dòng)負(fù)債-遞延收益會(huì)計(jì)科目中與政府環(huán)保補(bǔ)助相關(guān)的核算和披露信息,采用文本分析的方式,判斷企業(yè)當(dāng)年披露的政府補(bǔ)助是否屬于政府環(huán)保補(bǔ)助。若科目名稱中含有“節(jié)能減排、環(huán)境治理、環(huán)保獎(jiǎng)勵(lì)資金等”與環(huán)境保護(hù)相關(guān)的詞語,則判定該項(xiàng)補(bǔ)助屬于政府環(huán)保補(bǔ)助。對(duì)于某些項(xiàng)目無法明確判斷是否屬于政府環(huán)保補(bǔ)助,則參考補(bǔ)助發(fā)放的相關(guān)部門,如發(fā)放補(bǔ)貼的部門為環(huán)保局,則認(rèn)為該項(xiàng)補(bǔ)助為環(huán)保補(bǔ)助。依據(jù)上述關(guān)鍵詞對(duì)政府環(huán)保補(bǔ)助進(jìn)行分類,包括節(jié)能減排補(bǔ)助、環(huán)境治理補(bǔ)助、環(huán)保獎(jiǎng)勵(lì)資金和其他環(huán)保補(bǔ)助,上述四類環(huán)保補(bǔ)助的篩選關(guān)鍵詞如表1所示。經(jīng)過上述篩選,將每種類型的政府補(bǔ)助金額進(jìn)行匯總得出當(dāng)年該企業(yè)的環(huán)保補(bǔ)助并對(duì)其進(jìn)行對(duì)數(shù)化處理。

3.調(diào)節(jié)變量:公司治理(GOV)

學(xué)者對(duì)公司治理水平的度量方法持有不同的看法。Byron和Post[ 19 ]采用公司治理的相關(guān)代理變量衡量企業(yè)的公司治理水平,如女性董事比例,研究發(fā)現(xiàn)企業(yè)董事會(huì)內(nèi)部女性董事比例與企業(yè)社會(huì)責(zé)任表現(xiàn)呈正相關(guān)關(guān)系。還有學(xué)者從公司治理整體的角度分析,通過構(gòu)建公司治理綜合指標(biāo)的方法來評(píng)價(jià)上市公司的公司治理水平[ 20-21 ]。本文借鑒黃文青[ 22 ]、呂新軍[ 23 ]的研究以利潤類評(píng)價(jià)法對(duì)公司治理進(jìn)行定義,即以公司主營業(yè)務(wù)利潤率這一指標(biāo)評(píng)價(jià)公司治理水平。這種評(píng)價(jià)方法可以有效地反映代理問題對(duì)公司治理水平產(chǎn)生的影響,公司治理水平在一定程度上能夠反映企業(yè)經(jīng)營的效果,公司治理水平越高,企業(yè)當(dāng)期的會(huì)計(jì)利潤越高。

4.控制變量(CONTROL)

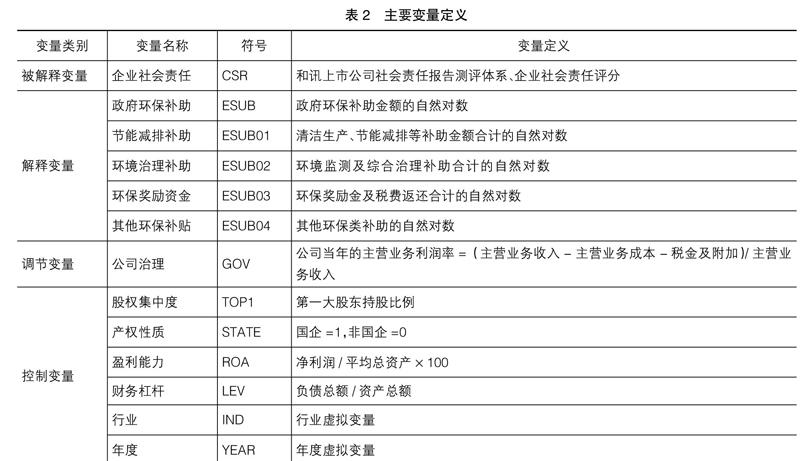

基于現(xiàn)有研究,本文選取股權(quán)集中度、產(chǎn)權(quán)性質(zhì)、盈利能力和財(cái)務(wù)杠桿作為控制變量,主要變量定義和度量方法如表2所示。

(三)模型構(gòu)建

為驗(yàn)證政府環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的促進(jìn)作用,建立模型(1):

為檢驗(yàn)公司治理對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的促進(jìn)作用,建立模型(2):

為檢驗(yàn)公司治理可以增強(qiáng)政府環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的正向作用,建立模型(3):

模型(1)和模型(3)中Xi分別代表政府環(huán)保補(bǔ)助(ESUB)、節(jié)能減排補(bǔ)助(ESUB01)、環(huán)境治理補(bǔ)助(ESUB02)、環(huán)保獎(jiǎng)勵(lì)資金(ESUB03)和其他環(huán)保補(bǔ)貼(ESUB04)。

四、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

表3列示了本文主要變量的描述性統(tǒng)計(jì)結(jié)果。企業(yè)社會(huì)責(zé)任表現(xiàn)最小值為-10.22,最大值為87.04,均值為23.38,表明我國重污染企業(yè)社會(huì)責(zé)任表現(xiàn)情況存在較大差異,企業(yè)社會(huì)責(zé)任表現(xiàn)的總體評(píng)分較低。樣本中62%的企業(yè)在當(dāng)年獲得了環(huán)保補(bǔ)助,政府環(huán)保補(bǔ)助最大值為20.49,表明我國政府對(duì)重污染企業(yè)的補(bǔ)助力度較大,金額較高。從政府環(huán)保補(bǔ)助明細(xì)來看,節(jié)能減排補(bǔ)助和環(huán)境治理補(bǔ)助是企業(yè)環(huán)保補(bǔ)助的主要形式,還有部分公司獲得了環(huán)保獎(jiǎng)勵(lì)資金和與環(huán)保相關(guān)的稅費(fèi)返還。公司治理水平均值為0.27,標(biāo)準(zhǔn)差為0.19,最小值為-0.53,表明重污染企業(yè)內(nèi)部治理水平不存在顯著差異,但整體的公司治理水平比較低。

(二)Pearson相關(guān)性檢驗(yàn)

表4列示的是主要變量的Pearson相關(guān)性分析結(jié)果。從表中可以看出,政府環(huán)保補(bǔ)助和公司治理與企業(yè)社會(huì)責(zé)任表現(xiàn)具有高度的正相關(guān)性。本文對(duì)主要回歸變量進(jìn)行了VIF方差膨脹因子檢驗(yàn),VIF的值為1.08~1.67,均小于5,證明變量之間不存在嚴(yán)重多重共線性,可以展開進(jìn)一步的回歸分析。

(三)回歸分析

1.政府環(huán)保補(bǔ)助、公司治理對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響

表5列示了政府環(huán)保補(bǔ)助、公司治理對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響,所有模型均采用控制行業(yè)和年度的雙向固定效應(yīng)模型進(jìn)行回歸分析。模型(1)中政府環(huán)保補(bǔ)助的回歸系數(shù)為0.606,在1%水平上顯著為正,表明政府環(huán)保補(bǔ)助能夠顯著提高重污染企業(yè)的社會(huì)責(zé)任表現(xiàn),即企業(yè)當(dāng)期獲得的政府環(huán)保補(bǔ)助越多,履行社會(huì)責(zé)任的積極性越高,本文的假設(shè)1得以驗(yàn)證。模型(2)驗(yàn)證了公司治理與企業(yè)社會(huì)責(zé)任表現(xiàn)之間的關(guān)系,回歸系數(shù)為0.088,在5%的水平上顯著正相關(guān),表明重污染企業(yè)的公司治理水平越高,管理層履行社會(huì)責(zé)任的意識(shí)越強(qiáng)烈,企業(yè)社會(huì)責(zé)任的表現(xiàn)越好,本文的假設(shè)2得以驗(yàn)證。

在探究公司治理調(diào)節(jié)作用之前,本文首先對(duì)相關(guān)變量進(jìn)行了標(biāo)準(zhǔn)化處理以消除可能產(chǎn)生的多重共線性問題。表5中模型(3)交乘項(xiàng)的回歸系數(shù)為0.018,在10%的水平上顯著為正,表明公司治理水平越高,越能增強(qiáng)政府環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響。良好的公司治理環(huán)境可以對(duì)管理層活動(dòng)進(jìn)行監(jiān)督,保證政府環(huán)保補(bǔ)助的精準(zhǔn)落實(shí)和有效利用,提高企業(yè)政府補(bǔ)助的利用效率,實(shí)現(xiàn)其社會(huì)效益最大化的目標(biāo),即良好的公司治理水平可以增強(qiáng)政府環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的正向作用。

2.進(jìn)一步分析

本文進(jìn)一步分析了不同類型的環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響,具體結(jié)果如表6所示。在模型(1)和模型(2)中,政府的節(jié)能減排補(bǔ)助和環(huán)境治理補(bǔ)助的回歸系數(shù)分別在5%和10%水平上顯著為正,表明重污染企業(yè)當(dāng)期獲得的節(jié)能減排類和環(huán)境治理類的補(bǔ)助越多,企業(yè)社會(huì)責(zé)任表現(xiàn)越好。

現(xiàn)實(shí)情況中,為降低企業(yè)能耗,改變用能結(jié)構(gòu),重污染企業(yè)可以從政府獲得節(jié)能減排補(bǔ)助。節(jié)能減排補(bǔ)助所涉及的多為前期投入較大、回報(bào)慢的工程類項(xiàng)目,重污染企業(yè)從事該項(xiàng)目的風(fēng)險(xiǎn)相對(duì)較大。企業(yè)獲得節(jié)能減排補(bǔ)助時(shí),能夠較大程度地降低投資上述項(xiàng)目的成本和風(fēng)險(xiǎn),從而提高重污染企業(yè)通過上述措施履行社會(huì)責(zé)任的積極性。對(duì)環(huán)境治理補(bǔ)貼而言,環(huán)境經(jīng)濟(jì)學(xué)理論認(rèn)為對(duì)污染治理的補(bǔ)助行為會(huì)使企業(yè)履行社會(huì)責(zé)任所支付的平均成本下降,增加企業(yè)的獲利機(jī)會(huì),從長期來看使得每個(gè)重污染企業(yè)都更清潔。因此,節(jié)能減排補(bǔ)助和環(huán)境治理補(bǔ)助都可以緩解重污染企業(yè)在履行社會(huì)責(zé)任過程中“投入大、回報(bào)慢”的問題,有利于提高企業(yè)的社會(huì)責(zé)任表現(xiàn)。

模型(3)和模型(4)分別列示企業(yè)當(dāng)期獲得的環(huán)保獎(jiǎng)勵(lì)資金和其他類型的環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的影響,結(jié)果顯示上述兩類環(huán)保補(bǔ)助未能明顯促進(jìn)企業(yè)履行其社會(huì)責(zé)任。

我國中央財(cái)政采用“以獎(jiǎng)代補(bǔ)”方式對(duì)重污染企業(yè)環(huán)保工程的補(bǔ)貼有一定的局限性,企業(yè)受信息披露成本的影響很可能不具備獲得獎(jiǎng)勵(lì)資金的資格,因此環(huán)保獎(jiǎng)勵(lì)補(bǔ)助屬于企業(yè)當(dāng)期正常生產(chǎn)經(jīng)營之外的營業(yè)資金。這種類型的補(bǔ)助具有一定的偶然性、不確定性和滯后性,所以通過企業(yè)當(dāng)期獲得的環(huán)保獎(jiǎng)勵(lì)補(bǔ)助無法對(duì)企業(yè)當(dāng)年的社會(huì)責(zé)任表現(xiàn)產(chǎn)生影響。本文所定義的其他類型環(huán)保補(bǔ)助是披露不詳、無法劃分為上述三種形式但與企業(yè)環(huán)境保護(hù)相關(guān)的各項(xiàng)補(bǔ)助。由于涉及項(xiàng)目眾多且性質(zhì)各異,風(fēng)險(xiǎn)性難以具體評(píng)估,因此其他類型的環(huán)保補(bǔ)助產(chǎn)生的社會(huì)效益并不顯著。

(四)穩(wěn)健性檢驗(yàn)

考慮到研究結(jié)論的穩(wěn)健性,本文采用如下兩種方法進(jìn)行驗(yàn)證。第一,本文共選取19類中國重污染企業(yè)為研究樣本,其社會(huì)責(zé)任評(píng)分會(huì)受行業(yè)特點(diǎn)的影響。因此,將企業(yè)社會(huì)責(zé)任(CSR)數(shù)據(jù)除以同行業(yè)的最大值,以控制行業(yè)不同而對(duì)社會(huì)責(zé)任表現(xiàn)產(chǎn)生的影響。第二,現(xiàn)有研究在肯定政府補(bǔ)助社會(huì)效益的同時(shí),部分學(xué)者還發(fā)現(xiàn)企業(yè)履行社會(huì)責(zé)任會(huì)顯著影響企業(yè)當(dāng)期獲得的政府補(bǔ)助金額[ 24-25 ]。因此,政府補(bǔ)助與企業(yè)社會(huì)責(zé)任表現(xiàn)之間可能存在互為因果的關(guān)系,由此造成內(nèi)生性問題。為解決上述內(nèi)生性問題,本文選取滯后一期的政府環(huán)保補(bǔ)助作為工具變量,采用2SLS的方法對(duì)模型進(jìn)行回歸。經(jīng)過上述兩種方法的驗(yàn)證后,研究結(jié)論仍與前文保持一致。

五、結(jié)論與建議

(一)研究結(jié)論

本文從企業(yè)社會(huì)責(zé)任視角研究政府環(huán)保補(bǔ)助的激勵(lì)效應(yīng),研究發(fā)現(xiàn):(1)大部分重污染企業(yè)可以獲得政府環(huán)保補(bǔ)助,形式多為節(jié)能減排補(bǔ)助和環(huán)境治理補(bǔ)助,少部分企業(yè)可以獲得環(huán)保獎(jiǎng)勵(lì)資金及其他類型的環(huán)保補(bǔ)助,表明我國政府對(duì)重污染企業(yè)的補(bǔ)助力度大且形式多樣。(2)政府環(huán)保補(bǔ)助可以有效促進(jìn)重污染企業(yè)的社會(huì)責(zé)任表現(xiàn),提高企業(yè)社會(huì)責(zé)任履行意識(shí);進(jìn)一步分析發(fā)現(xiàn),節(jié)能減排類和環(huán)境治理類環(huán)保補(bǔ)助與企業(yè)社會(huì)責(zé)任表現(xiàn)具有顯著的正相關(guān)關(guān)系,而環(huán)保獎(jiǎng)勵(lì)資金和其他環(huán)保補(bǔ)助則不會(huì)明顯改變企業(yè)社會(huì)責(zé)任表現(xiàn)。(3)本文從實(shí)證角度驗(yàn)證了重污染企業(yè)的公司治理水平對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的促進(jìn)作用,公司治理水平越高,政府環(huán)保補(bǔ)助對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的促進(jìn)作用越強(qiáng)。

(二)政策建議

基于本文研究結(jié)論,提出如下政策建議:(1)政府應(yīng)建立以促進(jìn)企業(yè)社會(huì)責(zé)任表現(xiàn)為主要目標(biāo)的環(huán)保補(bǔ)助發(fā)放體系。針對(duì)企業(yè)節(jié)能減排和環(huán)境治理行為,政府可以適當(dāng)加大支持力度,通過政府補(bǔ)助和減免稅收等方式保證企業(yè)履行社會(huì)責(zé)任所需的各項(xiàng)資金。出臺(tái)支持企業(yè)履行社會(huì)責(zé)任的法律、法規(guī),明確規(guī)定重污染企業(yè)內(nèi)部政府補(bǔ)助資金的使用要求,監(jiān)督政府補(bǔ)助資金流向和后期使用的全過程,提高環(huán)保執(zhí)法力度。(2)重污染企業(yè)需要全方位、多角度提升公司治理水平。加強(qiáng)董事會(huì)決策效率和監(jiān)事會(huì)監(jiān)督能力,建立股權(quán)制衡機(jī)制,降低大股東侵占補(bǔ)助資金的可能性,確保政府環(huán)保補(bǔ)助資金專款專用。制定包含政府補(bǔ)助資金使用具體明細(xì)的信息披露制度,降低管理層在信息披露中的可操作性。調(diào)整管理層和員工的績效考核指標(biāo),設(shè)計(jì)符合重污染企業(yè)履行社會(huì)責(zé)任的多元激勵(lì)機(jī)制,引導(dǎo)員工積極投身環(huán)境保護(hù)工作。●

【參考文獻(xiàn)】

[1] JENKINS J C, LEICHT K T, JAYNES A.Do high technology policies work?High technology industry employment growth in US metropolitan areas,1988—1998[J].Social Forces,2006,85:267-296.

[2] 唐清泉,羅黨論.政府補(bǔ)貼動(dòng)機(jī)及其效果的實(shí)證研究:來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2007(6):149-163.

[3] 翟華云,劉柯美.政府補(bǔ)助與企業(yè)捐贈(zèng)[J].中南民族大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2019,39(1):137-142.

[4] 王海妹,呂曉靜,林晚發(fā).外資參股和高管、機(jī)構(gòu)持股對(duì)企業(yè)社會(huì)責(zé)任的影響:基于中國A股上市公司的實(shí)證研究[J].會(huì)計(jì)研究,2014(8):81-87,97.

[5] 黃保亮,侯文滌.公司治理、業(yè)績變化與企業(yè)社會(huì)責(zé)任[J].山東社會(huì)科學(xué),2018(2):129-134.

[6] 吳德軍.公司治理、媒體關(guān)注與企業(yè)社會(huì)責(zé)任[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2016(5):110-117.

[7] BRONZINI R, PISELLI P. The impact of R&D subsidies on firm innovation[J].Research Policy,2016,45(2):442-457.

[8] ZHANG H M, LI L S, ZHOU D Q. Political connection, government subsidies and firm financial performance: evidence from renewable energy manufacturing in China[J].Renewable Energy,2014,63(3):330-336.

[9] 孔東民,李天賞.政府補(bǔ)貼是否提升了公司績效與社會(huì)責(zé)任?[J].證券市場(chǎng)導(dǎo)報(bào),2014(6):26-31,62.

[10] 盧洪友,鄧譚琴,余錦亮.財(cái)政補(bǔ)貼能促進(jìn)企業(yè)的“綠化”嗎?——基于中國重污染上市公司的研究[J].經(jīng)濟(jì)管理,2019,41(4):5-22.

[11] 徐琳,郭盈,張萍.女性高管、企業(yè)社會(huì)責(zé)任與公司績效的實(shí)證研究:以文化傳媒類上市公司為例[J].會(huì)計(jì)之友,2020(10):50-55.

[12] DYCK A, LINS K V, ROTH L,et al. Do institutional investors drive corporate social responsibility? International evidence[J].Journal of Financial Economics,2019,131(3):693-714.

[13] 李維安,姜濤.公司治理與企業(yè)過度投資行為研究:來自中國上市公司的證據(jù)[J].財(cái)貿(mào)經(jīng)濟(jì),2007(12):56-61,141.

[14] 葉陳毅,李聰,李佳萱,等.內(nèi)部控制、媒體關(guān)注與企業(yè)社會(huì)責(zé)任研究[J].會(huì)計(jì)之友,2019(7):36-42.

[15] 林潤輝,謝宗曉,李婭,等.政治關(guān)聯(lián)、政府補(bǔ)助與環(huán)境信息披露:資源依賴?yán)碚撘暯荹J].公共管理學(xué)報(bào),2015,12(2):30-41,154-155.

[16] 賈興平,劉益.外部環(huán)境、內(nèi)部資源與企業(yè)社會(huì)責(zé)任[J].南開管理評(píng)論,2014,17(6):13-18.

[17] 王翊,許曉卉.媒體報(bào)道、制度環(huán)境與公司社會(huì)責(zé)任履行[J].財(cái)經(jīng)問題研究,2018(12):129-136.

[18] 羅宏,黃敏,周大偉,等.政府補(bǔ)助、超額薪酬與薪酬辯護(hù)[J].會(huì)計(jì)研究,2014(1):42-48,95.

[19] BYRON K, POST C. Women on boards of directors and corporate social performance: a meta-analysis[J].Corporate Governance:An International Review,2016,24(4):428-442.

[20] 張秀敏,楊連星,高云霞,等.什么影響了社會(huì)責(zé)任報(bào)告中修辭語言的運(yùn)用?[J].會(huì)計(jì)研究,2019(6):20-26.

[21] 吳麗君,卜華.公司治理、內(nèi)部控制與企業(yè)社會(huì)責(zé)任信息披露質(zhì)量[J].財(cái)會(huì)通訊,2019(12):82-86.

[22] 黃文青.境外股東異質(zhì)性、企業(yè)性質(zhì)與公司治理效率:基于中國上市公司的實(shí)證檢驗(yàn)[J].財(cái)經(jīng)理論與實(shí)踐,2017,38(1):74-79.

[23] 呂新軍.股權(quán)結(jié)構(gòu)、高管激勵(lì)與上市公司治理效率:基于異質(zhì)性隨機(jī)邊界模型的研究[J].管理評(píng)論,2015,27(6):128-139.

[24] 彭昊,魏鳳.制造業(yè)企業(yè)政府補(bǔ)助與企業(yè)社會(huì)責(zé)任相關(guān)性實(shí)證研究[J].財(cái)會(huì)通訊,2013(36):68-70.

[25] 邵劍兵,吳珊.管理者從軍經(jīng)歷與政府補(bǔ)助:基于慈善捐贈(zèng)和冗余雇員的雙重視角[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,20(3):63-78.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(chǎng)(2016年33期)2016-10-18 13:47:18