生態文明審計的短板與優化路徑

2021-03-31 21:26:13趙存麗李洪敏

經濟研究導刊 2021年35期

關鍵詞:生態文明

趙存麗 李洪敏

摘? ?要:隨著經濟的快速發展,嚴峻的生態環境狀況已成為全面建成小康社會建設進程中的突出短板。“十三五”以來,國家審計機關不斷加強對生態環境保護審計力度,特別是制定出臺了《領導干部自然資源資產離任審計規定(試行)》,成為了破解生態文明建設瓶頸的重要制度依據。但是,我國的生態文明審計工作仍然缺乏深入的基礎理論研究,審計主體的“五位一體”生態文明思想貫徹落實還不夠,還存在評價標準不一致等問題。“十四五”期間,要加強生態環境治理能力現代化建設,必須進一步科學界定生態文明審計的內涵,提升“五位一體”思想在生態文明審計中的嵌入度,建立審計大數據協同機制。同時,要以加強生態文明審計為抓手,切實提高生態文明治理的制度吸納力、制度整合力、制度執行力,加快推進生態文明協同治理改革。

關鍵詞:審計;生態文明;五位一體;優化路徑

中圖分類號:F24? ? ? 文獻標志碼:A? ? ?文章編號:1673-291X(2021)35-0122-03

黨的十九屆四中全會提出國家治理體系和治理能力現代化目標,對生態環境建設提出了新的要求。“十三五”以來,隨著審計機關不斷加強對生態環境保護審計力度,特別是出臺了《領導干部自然資源資產離任審計規定(試行)》,生態文明審計成為了破解生態文明建設瓶頸的重要舉措。但是,在生態文明建設過程中仍然存在一些體制性和機制性問題,阻礙了生態文明建設的進程。因此,“十四五”期間要加強生態環境治理能力現代化建設,必須以加強生態文明審計為抓手,切實提高生態文明治理的制度吸納力、制度整合力、制度執行力,加快推進生態文明協同治理改革。

一、生態文明建設的實踐偏差

生態文明是人類發展方式的映射。生態文明建設過程是人類改造自然的客觀規律性和主觀能動性的統一。然而,這種統一受人類的利益、理念、能力、偏好等因素的影響出現了偏差,主要表現如下。

1.重經濟,輕生態。這是我國生態文明建設存在的突出問題。與長期以來犧牲生態環境和資源為代價,片面追求高速度的經濟增長有關。主要體現在,地方政府政績導向存在偏差,目標管理績效考核生態環境指標權重比例低,產業發展規劃仍然側重于產能擴張,放松落后過剩的產能管控,以及跨行政區域的生態環境污染行業轉移等。

2.重規定,輕落實。主要體現在地方政府在環境保護方面存在發文多、落實少等問題。抓污染防治時緊時松,甚至還出現污染反彈。長江經濟帶生態環保審計顯示,盡管國家投入大量資金并進行長期持續整治,但是洞庭湖、鄱陽湖等國家重要湖泊仍存在統籌治理不到位、治理效果不理想等問題。

3.重局部,輕整體。各自為政的生態環境治理導致區域間環境協同治理缺乏完善科學的激勵機制、合作機制和約束機制,跨區域環境污染、跨區域生態退化、整體性資源枯竭等問題層出不窮卻得不到有效治理,“公地悲劇”、“破窗效應”時有發生,甚至由于零和競爭博弈,區域間環境治理出現“治而反污”亂象。隨著新興城市群和都市圈的崛起,大氣污染、水環境破壞和水污染問題已呈現區域性和復合型的特征。

4.重物質,輕文化。環境污染本身就是一種落后的文化現象。當前,嚴峻的環境污染、資源匱乏、生態系統失衡等生態環境問題暴露出生態文化的困境。但是,由于物質文明建設成果具有很強的可見性,而生態文化成果主要是通過潛移默化發揮作用,地方政府對生態文化內涵缺乏科學的認識,因循短視的政績觀,把精力更多放在了生態物質文明建設方面,輕視了以生態價值觀念為準則的生態文化體系建立,導致生態文化建設的滯后。

二、生態文明審計的短板及存在問題的原因

生態文明審計是建立健全系統完整的審計體系的重要內容。當前,我國的生態文明審計工作還缺乏深入的基礎理論研究,審計主體的“五位一體”生態文明思想貫徹落實還不夠。實際工作中缺少理論支撐,還存在評價標準不一致等情況。尤其是在制度上缺少統一的準則指南,審計指標不完善導致審計結果質量還無法保證。

1.理論性問題。生態是指生物在一定的自然環境下生存和發展的狀態。生態是在自然界的一定的空間內生物與環境構成的統一整體。由于環境、資源、資產屬于物質范疇,對其審計評價的是人對環境、資源等生態的影響,突出強調的是人與自然的和諧關系。而生態文明是人類文明發展的新階段人類為保護和建設美好生態環境而取得的物質成果、精神成果和制度成果的總和。生態建設包括物質代謝環境、生物服務環境、區域發展環境。生態文明則是發展的上層建筑,包括人與環境的耦合關系、進化過程、交往方式和思維方式(王如松,2013)。因此,生態文明建設不等同生態環境建設,生態文明審計不同于生態審計。在實際工作中還沒有形成科學的生態文明審計的內涵。

2.體制性問題。2018年我國新一輪機構改革后,對生態環保實行了統一管理的機構設置。但是,審計涉及的數據,包括政策制定與執行情況、自然資源等生態環境和資源資產管理狀況等數據來源部門幾乎涵蓋了大部分政府及各職能部門,甚至還需要延伸到園區、企業以及生態修復治理項目建設、運營單位等。從以往的生態環境保護審計經驗看,在數據獲取方面由于管理體制問題,對審計結果產生了一定的影響。

3.機制性問題。生態文明審計能否順利實施,關鍵在于審計操作指引。國家發展改革委、國家統計局、生態環境部、中央組織部等部門共同印發了《綠色發展指標體系》和《生態文明建設考核目標體系》,為開展生態文明建設審計和評價考核提供依據。但自然資源和經濟有所不同,如何量化評估自然資源資產,我國尚未建立一套因地制宜的計算方法。尤其是生態文明建設考核目標體系盡管有23項指標體系,但是還存在基礎性指標少、實際操作復雜、評價結果排序主觀因素較多等問題。

三、生態文明審計的優化路徑

生態文明審計是一項系統工程,解決生態文明短板的審計機制必須做好以下幾方面工作。

1.科學界定生態文明審計的內涵,為審計內容提供依據。總結國內外的研究成果發現,從環境審計、資源環境審計到資源資產審計,國內外審計的目標基本上是一致的,即通過審計評價經濟、生態和社會發展的可持續發展情況(Mentore Vaccari,2013;Onil Banerjee,2016;Ki Hoon Lee,2017;劉明輝,2018)。黨的“十八大”以來,黨中央將“兩型社會生態文明”上升為“五位一體”中的生態文明。“五位一體”生態文明觀在生態文明審計中的嵌入性成為當代中國生態文明審計發展的根本性特征。因此,生態文明審計的內涵可以概括為以習近平新時代中國特色社會主義思想為指導,以治國理政新理念為工作方針,以“五位一體”生態文明審計為特征,通過審計監督、檢查、鑒證、評價,實現人與自然和諧共生、物質文明和精神文明和諧發展,實現中華民族永續發展的目標。

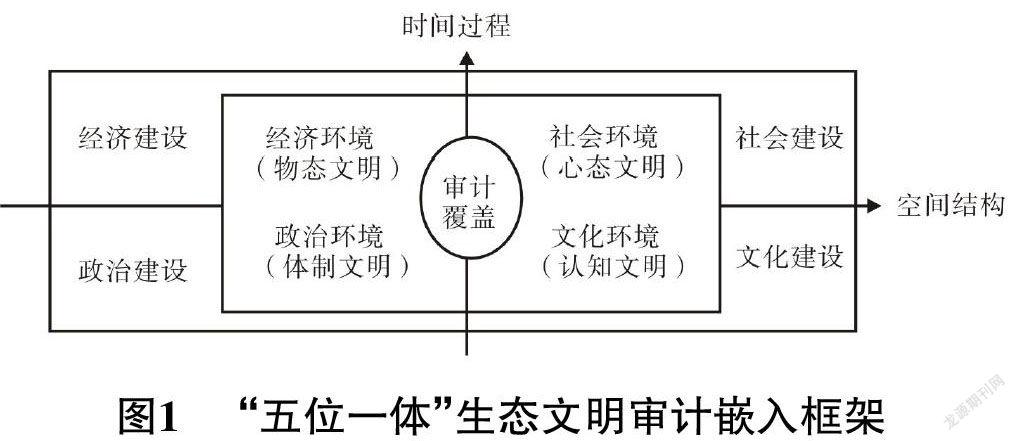

2.提升“五位一體”思想在生態文明審計中的嵌入。生態是生命存在、發展所依存的各種環境條件和生命主體間相互作用在時間和空間上的耦合,在不同的坐標象限內發揮不同的影響。其中,在經濟建設象限中,經濟環境是經濟建設的重要體現更是打造物態文明的重要內容。在社會建設象限中,社會環境直接影響了生態文明建設,尤其是公眾的生態文明心態直接影響了其生態環保的行為。在政治建設象限中,體制文明是創造政治環境的決定因素,生態文明只有上升為政治高度才能實現制度的優勢。在文化建設象限中,文化環境所體現出來的認知文明則是生態文明建設的重要一極。因此,“五位一體”思想應該緊密地嵌入到生態文明審計中,嵌入框架如圖1所示。

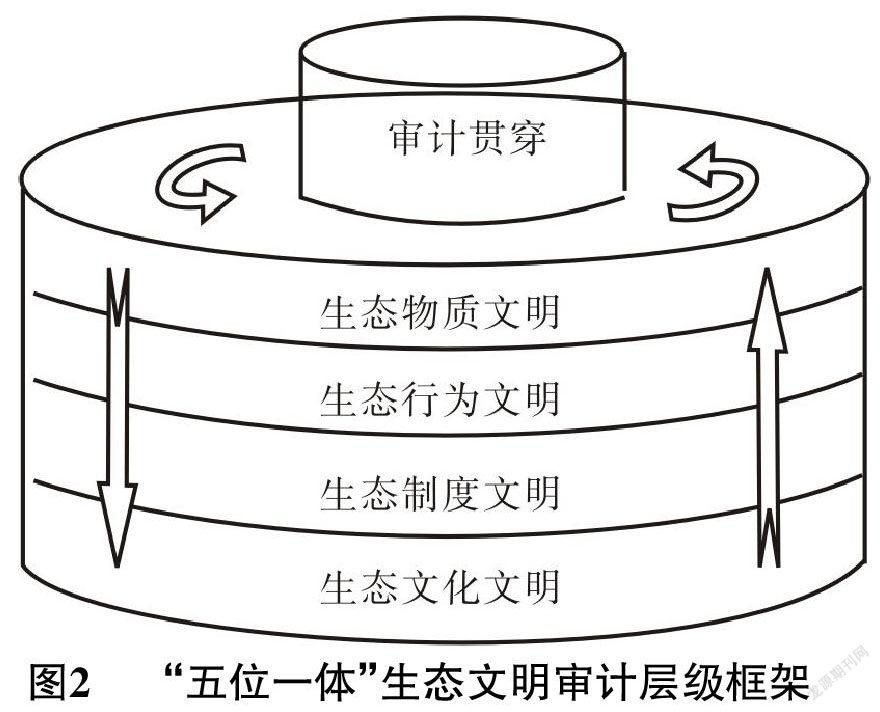

同時,生態文明又是一個結構復雜、內涵豐富、意蘊深刻的綜合性概念。具體可以分為四個層面,即表層的生態物質文明、淺層的生態行為文明、中層的生態制度文明和深層的生態文化文明。同層循環升級發展,不同層級相互滲透影響,如圖2所示。生態文明審計應該貫穿不同層級,而不能停留在某一個層面;應該通過促使生態文明建設與生態文明審計形成耦合效應,達到相互促進、相互滲透、相互作用、共同發展的目的。

3.建立審計大數據協同機制。通過審計實現生態環境協同治理,主要包括四個層面。一是治理目標協同。審計目標是指導審計工作的指南,因此,在實際審計工作中,將生態目標的“和諧”、經濟目標的“資金”、政治目標的“權法”、自然演化的“資源”、社會發展的“文化”統一為生態環境審計目標,有利于引領生態環境治理。二是治理組織協同。協同審計是推動領導干部自然資源資產離任審計全面實施的可行路徑,即以政府審計為主導,與相關職能部門外部協同,上下級審計機關加強內部協同,從而全面客觀地評價自然資源資產保護情況。三是治理機制協同。充分發揮技術創新機制、獎罰問責機制、風險防范機制、合作發展機制的協同效應,構建生態環境綜合治理機制。四是大數據協同。將生態文明審計涉及的生態環境、市場監督、稅務、財政、金融、工業、交通、電力、用水、減排等多部門數據,以及人口、企業、空間地理信息等國家基礎信息數據進行關聯比對,多角度建立數據聯結機制,擴大審計覆蓋面。

總之,以“五位一體”為總要求,通過審計活動發現揭示改革發展中出現的新情況新問題,以及深化改革協調推進中發生的一些結構性矛盾和經濟社會發展中的一些階段性問題,全面反映“五位一體”的改革成效和政策落實情況,構建與新時代中國特色社會主義市場經濟體制相適應的中國特色國家生態文明審計模式迫在眉睫。

參考文獻:

[1]?; ?Anna K. Porter , Fang Wen, Amy H. Herring ...Reliability and One-Year Stability of the PIN3 Neighborhood Environmental Audit in Urban and Rural Neighborhoods[J].Journal of Urban Health, 2018,(3):431-439.

[2]? ?Anna Ruban, Lars Rydén.Introducing environmental auditing as a tool of environmental governance in Ukraine[J].Journal of Cleaner Production, 2019,(212):505-514.

[3]? ?Francesco Costantino,Giulio Di Gravio, Massimo Tronci .Environmental Audit improvements in industrial systems through FRAM[J].IFAC Papers On Line,2018,(11):1155-1161.

[4]? ?周守華,謝知非,等.生態文明建設背景下的會計問題研究[J].會計研究,2018,(10):3-8.

[5]? ?陳獻東.確定領導干部自然資源資產離任審計內容的邏輯機理及例證分析[J].會計研究,2018,(5):43-51.

[6]? ?蔡春,劉靜,等.新時代審計理論研究創新發展的思考[J].審計研究,2018,(5):12-17.

[7]? ?王愛國.我國生態文明審計的內涵、邊界與進路[J].濟南大學學報:社會科學版,2015,(6):1-6.

[8]? ?郝春旭,等.中國環境審計制度建設框架與路線圖[J].中國注冊會計師,2018,(3).

[9]? ?趙存麗,劉明輝.我國改革開放40年生態文明審計的發展與建設路徑研究[J].財務與會計,2019,(8).

[責任編輯? ?妤? ?文]

猜你喜歡

新教育時代·教師版(2016年23期)2016-12-06 06:45:35

道德與文明(2016年4期)2016-12-06 00:11:27

智富時代(2016年12期)2016-12-01 15:43:03

法制與社會(2016年32期)2016-12-01 15:31:53

職工法律天地·下半月(2016年10期)2016-11-30 13:36:25

商(2016年33期)2016-11-24 22:06:27

現代經濟信息(2016年25期)2016-11-24 08:40:05

職教論壇(2016年23期)2016-11-19 09:40:22

中國市場(2016年38期)2016-11-15 00:47:19

科學與財富(2016年28期)2016-10-14 21:21:16